Cчет 60 «расчеты с поставщиками и подрядчиками» в бухгалтерском учете: для чего предназначен, характеристика, проводки

Содержание:

- Счет 76.41 — расчеты по исполнительным документам работников

- Счет 76: учет депонированных сумм

- Счет 76: учет расчетов с дочерними (зависимыми) обществами

- Прочие проводки — оплачен счет поставщика за материалы, работы, услуги

- Дополнительные возможности

- Д 6802 к19 проводка означает

- Важный момент

- Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

- Почему может не закрываться счет 19

- Прочие выплаты и удержания

- 19 счет в бухгалтерии предприятия

- Проводки по 70 счету по удержаниям из зарплаты

- Обслуживание собственных производств

- План счетов

- Проводки

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Счет 76: учет депонированных сумм

Субсчет 76.4 применяется для учета депонированных сумм — заработной платы, которая была начислена, но не выплачена работнику из кассы (например, по причине его неявки в бухгалтерию в установленный срок).

Бухгалтер по истечении установленного срока:

- отражает факт депонирования заработной платы, которую работник не забрал Дт 70 КТ 76.4;

- переводит депонированную сумму в банк из кассы Дт 51 Кт 50.

Как только работник обращается за зарплатой, бухгалтер:

- переводит деньги со счета в кассу на выплату зарплаты Дт 50 Кт 51;

- выдает зарплату из кассы Дт 76.4 Кт 50.

Если работник так и не обращается за депонированной зарплатой (истекает срок исковой давности, который в общем случае составляет 3 года с момента ее начисления), организация включает ее сумму в прочие доходы Дт 76.4 Кт 91.1.

Счет 76: учет расчетов с дочерними (зависимыми) обществами

Организации, имея дочерние общества, могут производить самые разные расчеты с ними. Однако не забудьте: дочернее общество и зависимое — не одно и то же.

Упрощенно говоря, к дочерним относятся те хозсубъекты, где у основного предприятия больше 50% акций (уставного капитала), а к зависимым — те, у которых основное предприятие владеет 20% и более акций (уставного капитала).

Рассмотрим проводки, применяемые при учете расчетов предприятия с дочерними и зависимыми обществами (для этого к счету 76 может быть открыт субсчет 76.5):

- Дт 08 (10, 41…) Кт 76.5 — предприятие приобрело основные фонды, материалы, товары у дочернего общества;

- Дт 76.5 Кт 90, 91.1 — предприятие продало дочернему обществу имущество;

- Дт 91.2 Кт 76.5 — предприятие включило убытки дочернего общества, которые обязано погасить, в прочие расходы;

- Дт 76.5 Кт 51 — предприятие перечислило денежные средства в счет погашения убытков дочернего общества.

Значительная часть хозяйственных операций между основным предприятием и дочерним (зависимым) обществом отражается корреспонденциями с использованием не только счета 76, но и счета 58.

Пример 1

Оплата доли в уставном капитале дочернего общества путем передачи имущества.

Для начала основное предприятие на счете 76 регистрирует образование кредиторского долга, соответствующего сумме задолженности по вкладу в уставный капитал сторонней организации: Дт 58 Кт 76.5.

Погашение этой задолженности может быть произведено разными видами имущества:

- Если это денежные средства, их перечисление в пользу дочерней фирмы показывается проводкой Дт 76.5 Кт 51.

- Если это объект основных средств (ОС), бывший в эксплуатации, то проводки будут такие: Дт 58 Кт 76.5 — отражена стоимость передаваемого имущества, предварительно согласованная сторонами;

- Дт 02 Кт 01 — отражено списание начисленной амортизации с момента ввода объекта ОС и до момента его выбытия;

- Дт 76.5 Кт 01 — отражено списание остаточной стоимости объекта ОС.

Если остаточная стоимость ОС ниже той, что согласована сторонами в целях погашения долга по вкладу в уставный капитал, то предприятие фиксирует прочий доход: Дт 76.5 Кт 91.1. Если выше — прочий расход: Дт 91.2 Кт 76.5.

- Если в уставный капитал передаются нематериальные активы (НМА), то применяются корреспонденции: Дт 58 Кт 76.5 — отражена кредиторская задолженность в согласованной стоимости передаваемых НМА;

- Дт 05 Кт 04 — отражено списание амортизации по активам, начисленной к моменту их отчуждения;

- Дт 76.5 Кт 04 — отражено списание остаточной стоимости НМА.

Если остаточная стоимость НМА меньше согласованной, фиксируется прочий доход: Дт 76.5 Кт 91.1. А если больше — прочий расход: Дт 91.2 Кт 76.5.

- Если в уставный капитал передаются материалы, то корреспонденции будут следующими: Дт 58 Кт 76.5 — образовалась кредиторская задолженность в величине согласованной стоимости материалов;

- Дт 76.5 Кт 10 — отражено списание фактической стоимости материалов.

Если фактическая стоимость оказалась ниже согласованной, фиксируется прочий доход: Дт 76.5 Кт 91.1 Если больше — прочий расход: Дт 91.2 Кт 76.5.

Пример 2

Предприятие приобрело акции, но пока не оплатило их.

Факт перехода права собственности на акции предприятию, если оно их к моменту такого перехода не оплатило, отражается проводкой Дт 58 Кт 76.5.

Пример 3

Предприятием осуществлена предоплата за акции, на которые оно получит право позже:

- Дт 76.5 Кт 51 — отражена сумма, уплаченная за акции;

- Дт 58 Кт 76.5 — право на акции перешло к предприятию, акции поставлены на учет.

Пример 4

Предприятие перепродает обществу ранее купленные акции:

- Дт 76.5 Кт 91.1 — получен прочий доход от продажи акций;

- Дт 91.2 Кт 58 — списана стоимость проданных акций;

- Дт 51 Кт 76.5 — поступила оплата за проданные акции.

Прочие проводки — оплачен счет поставщика за материалы, работы, услуги

Расчетный счет, проводки с которым мы рассмотрели в предыдущем разделе, чаще всего задействуется при расчетах между экономическими субъектами. Однако оплата может быть произведена не только с него, существуют и другие способы ее осуществления. Корреспонденции счетов могут принять такой вид:

- Дт 60 Кт 50 — оплачено поставщику наличными денежными средствами, к приходным документам должен быть приложен кассовый чек поставщика, если он обязан применять кассовый аппарат.

- Дт 60 Кт 52, 55 — если оплата производится безналичным путем с валютного или специализированного счета в банковском учреждении.

Выбор субсчета к счету 60 в предложенных записях будет также зависеть от того, когда оплата происходила — до оприходования продукции, работ, услуг и пр. или после.

Если покупатель передает собственный вексель в качестве гарантии оплаты матценностей, работ, услуг, то кредиторская задолженность со счета 60 не списывается, а отражается на отдельном субсчете, предназначенном для учета векселей. Проводка — оплачен счет поставщика собственным векселем — может выглядеть следующим образом:

Дт 60.1 Кт 60 «Расчеты по векселям выданным».

Погашая собственный вексель, покупатель запишет:

Дт 60 «Расчеты по векселям выданным» Кт 50, 51, 52, 55.

О том, как сформировать оборотно-сальдовую ведомость по счету 60 с учетом всех записей, произведенных в учете, читайте в этом материале.

Дополнительные возможности

Анализ оплаты

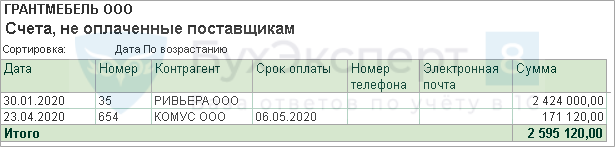

Благодаря информации, содержащейся в документе Счет от поставщика, бухгалтер автоматически сформирует для руководителя отчет, находящийся в разделе Руководителю – Расчеты с поставщиками:

отчет Счета, не оплаченные поставщикам.

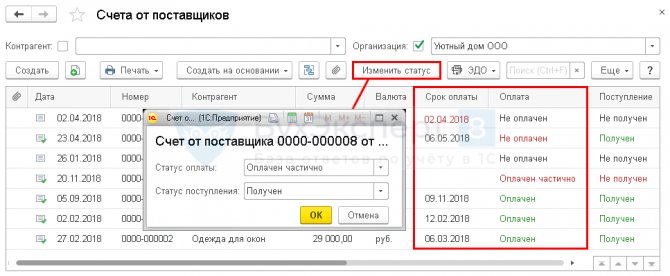

Неоплаченные счета также можно контролировать в журнале документов Счета от поставщиков по графам Срок оплаты и Оплата.

Просроченный Срок оплаты подсвечивается красным. Также красным выделяется статус оплаты в графе Оплата, если ТМЦ (работы, услуги) по счету от поставщика получены и не оплачены или оплачены частично.

Если счет оплачен, но он не указан в документе оплаты (Статус оплаты автоматически не изменен), измените его вручную в журнале Счета от поставщиков по кнопке Изменить статус или непосредственно в самом документе в поле Статус оплаты.

В зависимости от оплаты можете настроить и условное форматирование списка.

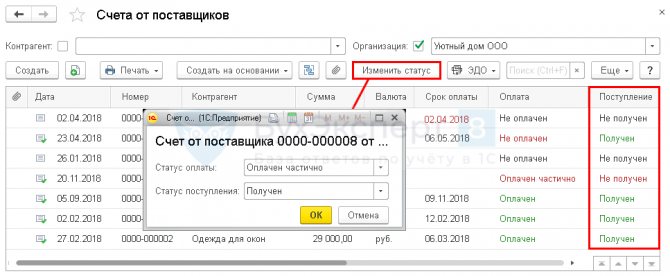

Анализ поступления

В журнале документов Счета от поставщиков по графе Поступление контролируется поступление ТМЦ (работ, услуг) по счету.

Графа Поступление выделяется красным, если оплата по счету прошла, а ТМЦ (работы, услуги) не отгружены или отгружены частично.

По счетам, по которым прошло поступление ТМЦ, работ (услуг), но не указанным в документах поступления, измените Статус поступления вручную в журнале Счета от поставщиков по кнопке Изменить статус.

В зависимости от Поступления можете настроить и условное форматирование списка.

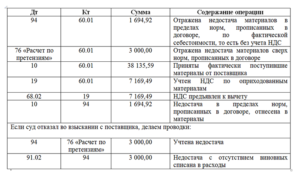

Д 6802 к19 проводка означает

Стоимость работ (327.350 руб., НДС 49.934 руб.) была перечислена в виде аванса на расчетный счет ООО «Азия». В августе 2015 договор с ООО «Азия» был расторгнут, работы выполнены не были, средства возвращены на счет АО «Европа».

При отражении операций, бухгалтером ООО «Азия» были сделаны такие записи: Дебет Кредит Описание Сумма Документ 51 62 Авансы полученные Зачислены средства в счет предоплаты от АО «Европа» на выполнение ремонта производственной линии цеха №3 327.350 руб Банковская выписка 62 Авансы полученные 68 НДС Начислена сумма НДС от аванса, полученного от АО «Европа» 49.934 руб.

Счет-фактура 68 НДС 51 Перечислена сумма НДС в бюджет — 1/3 от суммы квартальных обязательств (49.934 руб. / 3 мес.) 16.644 руб.

НК РФ).

Операция Проводка Учтен НДС по приобретенным товарам Дебет счета 19 — Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (Кредит счета 76 «Расчеты с разными дебиторами и кредиторами») НДС по приобретенным товарам включен в стоимость этих товаров Дебет счета 41 «Товары» — Кредит счета 19Также, в зависимости от ситуации, счет 19 может корреспондировать со счетами 10 «Материалы», 08 «Вложения во внеоборотные активы» и т.д. Восстановление НДС: проводка Если принятый ранее к вычету НДС необходимо восстановить, то проводка по НДС будет зависеть от причины, по которой входной налог подлежит восстановлению. Примеры проводок при восстановлении НДС по наиболее распространенным причинам мы привели в таблице. Ситуация Проводка Восстанавливается НДС с перечисленного продавцу аванса (пп. 3 п. 3 ст. 170 НК РФ). Причем не имеет значения, в связи с чем восстанавливается авансовый НДС.

Проводки по ндс

Данные показатель соответствует информации, указанной в налоговой декларации. Оплата НнП была отражена такими записями: Дебет Кредит Описание Сумма Документ 68 НнП 51 Сумма НнП за 3 картал 2015 перечислена в федеральный бюджет 42.560 руб. Платежное поручение 68 НнП 51 Сумма НнП за 3 картал 2015 перечислена в местный бюджет 383.040 руб.

Платежное поручение Субсчета счета 68 68.1 – предназначен для отражения расчетов по НДФЛ. 68.2 – отражает сведения по начислению и уплате НДС. 68.3 – предназначен для учета акцизов. 68.4 – для начисления и уплаты налога на прибыль. 68.7 – субсчет может быть использован владельцами транспортных средств, уплачивающих транспортный налог. 68.

8 – отражаются данные по начислению и уплате налога на имущество.

Бухгалтерские проводки по учету ндс (с примерами)

Дт 001 — Арендованные основные средства002 — Товарно-материальные ценности, принятые на ответственное хранение003 — Материалы, принятые в переработку004 — Товары, принятые на комиссию005 — Оборудование, принятое для монтажа006 — Бланки строгой отчетности007 — Списанная в убыток задолженность неплатежеспособных дебиторов008 — Обеспечения обязательств и платежей полученные009 — Обеспечения обязательств и платежей выданные01 — Основные средства001-11 — Выбытие основных средств010 — Износ основных средств011 — Основные средства, сданные в аренду012 — Нематериальные активы, полученные в пользование013 — Инвентарь и хозяйственные.

Учет расчетов по налогам и сборам (счет 68). проводки

Важно

Что такое налог на добавленную стоимость, и зачем он нужен, мы разбирались здесь. В рамках этой статьи рассмотрим, как происходит в бухгалтерии учет НДС, какие проводки отражаются в бухгалтерском учете. Также здесь вы найдете пример учета налога с покупаемых и реализуемых товаров с проводками (начисление и возмещение налога на добавленную стоимость).

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета. О том, какие проводки выполняются при учете НДС с авансов полученных и выданных смотрите здесь. Онлайн калькулятор НДС — мгновенный расчет налога прямо на сайте.

Красота

АО «Топаз» по итогам 3 квартала 2015 получило прибыль в размере 1.941.800 руб.

Отражая операции с налогом на прибыль в 3 квартале 2015, бухгалтер АО «Топаз» сделал проводки: Дебет Кредит Описание Сумма 99 68 НнП Сумма условного налога на прибыль отражена в составе расходов (1.941.800 руб.

* 20%) 388.360 руб. 99 68 ((388.360 руб. + 33.750 руб. — (4.350 руб. — 2150 руб.) + (9.120 руб. — 3.430 руб.)).

Важный момент

По мнению ряда специалистов, в Дб на счет 19 следует включать начисленный НДС в бюджет по принятым ОС, законченным капстроительством, реализованным хозяйственным способом. Но данное предложение другие авторы признают необоснованным. Счет 19 отражает суммы НДС, которые должны быть выплачены подрядчикам и поставщикам, то есть юрлицам (организациям)

Когда у предприятия появляются бюджетные обязательства по налогу, необходимо принимать во внимание обстоятельства, при которых они возникли. В процессе осуществления строительства хозяйственным способом создается объект обложения

В случае отсутствия возможности предъявить этот налог бюджету начисленные суммы НДС должны были бы повысить первоначальную стоимость ОС. Но по налоговому законодательству предприятия показывают налог. Из этого следует, что данные суммы НДС представляют собой определенный объем обязательств бюджета перед плательщиком. Последний при соблюдении требований предъявит их бюджету впоследствии. Таким образом, эти суммы следует отражать по счетам расчетов, в частности по сч. 76.

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

Почему может не закрываться счет 19

Иногда возникает ситуация, что у бухгалтера на конец периода не закрывается счет 19. Это может возникать по нескольким причинам.

Для начала необходимо посмотреть, какой остаток возник на счете — дебетовый или кредитовый. Наличие кредитового остатка означает, что в течение периода были неправильно отражены поступившие документы, поскольку данный счет — активный, и кредитового остатка на нем просто быть не может.

Нужно помнить, что ошибки на счете 19 будут признаваться проверяющими органами как грубые. За это на субъект бизнеса может накладываться штраф до 10 тысяч рублей.

Правильного, дебетового остатка, на счете в идеале также быть не должно. Этот счет должен закрываться на счет 68 субсчет НДС.

Тем не менее, дебетовый остаток может быть, и это связано с отсутствием подтверждающего документа от поставщика. Еще одна причина наличия остатка — приобретение объекта ОС, но до момента его фактического ввода в эксплуатацию.

Внимание! При ведении учета в программе, иногда бухгалтера не понимают почему не закрывается 19 счет в 1с 8.3. Данная операция выполняется при использовании специального бланка «Формирование книги покупок»

Перед этой операцией необходимо удостовериться, что по всем приходным операциям в программу загружены счет-фактуры.

Если по какой-либо покупке в системе есть только приходные документы (акт, накладная), но нет счет-фактуры, программа не может ее использовать для получения вычета.

Прочие выплаты и удержания

Из заплаты ежемесячно удерживается НДФЛ по ставке 13%. База для начисления налога может быть уменьшена за счет налоговых вычетов (ст. 218, 219 НК РФ). Рассмотрим самые распространенные из них:

- 3000 — вычет предоставляется инвалидам, ветеранам;

- 500 – вычет участникам ВОВ;

- 1400 — вычет за первого, второго ребенка родителю (он действует, пока уровень дохода не достигнет 280 000);

- 3000 — вычет за третьего и последующих детей (он действует, пока уровень дохода не достигнет 280 000).

Чтобы при расчете зарплаты были учтены эти льготы, сотрудник должен написать заявление. Удержания оформляются проводкой: счет 70 дебет, счет 68 кредит.

Пример

Организация начислила зарплату сотрудникам производства в сумме 30 тыс. руб., а аппарату управления — 72 тыс. руб. Бухгалтер через 4 дня отправляется в отпуск. Ей полагается 17,8 тыс. руб. отпускных.

19 счет в бухгалтерии предприятия

Одним из важнейших косвенных налогов в России считается НДС – 19 счет имеет одноименное наименование и предназначается для отражения затрат компании по уплаченному или подлежащему уплате налогу от поставщиков. Точная сумма налога выделяется по используемой ставке в документах на товар или услуги – договоре, счете на оплату, счет-фактуре, накладных, актах. При ведении учета бухгалтер вправе открывать следующие виды субсчетов:

- 19.1 «НДС по приобретенным основным средствам (ОС)».

- 19.2 «НДС по приобретенным нематериальным активам».

- 19.3 «НДС по приобретенным МПЗ».

- 19.4 «НДС по приобретенным услугам».

- 19.5 «НДС, уплачиваемый при ввозе продукции в РФ».

- 19.6 «Акцизы по оплаченным ТМЦ».

- 19.7 «НДС по товарам на экспорт (ставка 0%)».

- 19.8 «НДС при строительстве ОС».

- 19.9 «НДС по уменьшению реализационной стоимости».

- 19.10 «НДС при импорте из ТС (Таможенный Союз)».

Обратите внимание! При формировании предприятием форм бухотчетности 19 счет в балансе указывается по стр. 1220 (остаток на отчетную дату) и означает сумму, возможную к вычету в будущем периоде при соблюдении ряда обязательных законодательных условий

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ. Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам. При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Обслуживание собственных производств

Как будут выглядеть проводки, если обслуживающее производство будет осуществлять работу с целью обеспечить основное или вспомогательное производство необходимыми материалами или прочими средствами? Отразить операции такого типа достаточно просто. Для начала следует отнести в дебет счета 29 расходы, связанные с процессом изготовления продукции на обслуживающем производстве (стоимость материалов, заработной платы, потребленной электроэнергии и прочее). После завершения процесса все накопленные затраты в связи с выполнением этой задачи списывают в дебет счета учета основного или вспомогательного производства.

29 счет бухгалтерского учета служит для отражения информации о деятельности обслуживающего производства или хозяйства, которое порой образует большой комплекс подразделений различной направленности. После накопления в дебете счета затраты подлежат списанию в зависимости от характера их возникновения. Счет закрывается, а с нового месяца начинается все заново.

План счетов

Счет 68 в соответствии с правилами ведения бухгалтерского учета — активно-пассивный, потому что по окончанию отчетного периода на нем может образоваться сальдо любого характера, как дебетовое, так и по кредиту. Если сумма стоит по кредиту, то это означает, что у предприятия имеются невыполненные обязательства перед государством, а если по дебету, то они были исполнены в данный период в полной мере. Все начисленные сборы учитываются на кредитовой позиции в бухгалтерском балансе, а все списанные средства — о дебетовым позициям.

Обороты, отображенные по дебету, указывают на погашение задолженностей по обязательствам или о сумме возвращенного НДС при приобретении товаров у поставщиков. Кредитовые операции говорят об образовании обязательств и о сумме НДС подлежащего уплате в соответствии с предъявленной счет-фактурой.

Дебет

По этим позициям учитываются оплаченные суммы сборов и НДС, который подвергся списанию со счета 19. Задействованы следующие счета плана:

- Сч. 19 – НДС на купленные ТМЦ. Здесь отображается сумма начисленного налога на приобретенные ценности и услуги.

- Сч. 50 — Кассовые наличные операции.

- Сч. 51 – Расчетные счета.

- Сч. 52 – Валютные операции по счетам.

- Сч. 55 – открытые в банках счета со специальным предназначением.

- Сч. 66 – погашение задолженности по краткосрочным обязательствам.

- Сч. 67 – списание средств в счет оплаты долговых обязательств имеющих большой срок погашения.

Кредит

Соответствующие счета:

- Сч. 08 — Средства, затраченные на покупку и эксплуатацию внеоборотных активов.

- Сч. 10 – Приобретённые компанией материалы.

- Сч. 11 – Животные ресурсы, находящиеся на балансе предприятия в стадии выращивания и откорма.

- Сч. 15 – Заготовка и приобретение ТМЦ.

- Сч. 20 – Основное производство. Целью этого счета является учет всех затрат, которые несет организация для обеспечения производства.

- Сч. 23 – Отображаются расходы на вспомогательное производство.

- Сч. 26 – Расходы общехозяйственного характера.

- Сч. 29 – Обслуживание производства и хозяйственных объектов. На нем фиксируются все траты, необходимые для обеспечения процесса.

- Сч. 41 – Товары. Служит для ведения учета ТМЦ, которые были приобретены с целью продажи. Применяется в тех ситуациях, когда фирма занимается реализацией продукции не собственного производства, а также если организация не включает себестоимость в общую цену, а покупатель возмещает ее отдельно.

- Сч. 44 – Расходы на продажу. Учитываются затраты на реализацию продукции и ТМЦ.

- Сч. 51 – Операции, производимые по расчетным счетам.

- Сч. 52 – Действия с валютными счетами.

- Сч. 55 – Учет движения средств на специальных счетах в банках.

- Сч. 70 – Погашение задолженности по зарплатным обязательствам перед сотрудниками компании.

- Сч. 75 – Выплаты учредителям предприятия, а также учет взносов в уставной капитал.

- Сч. 90 – Предназначается для фиксирования сведений о доходах и расходах фирмы в процессе осуществления ее основного вида деятельности.

- Сч. 91 – Доходы и расходы иного характера.

- Сч. 98 – Доходы, которые ожидаются в будущих отчетных периодах.

- Сч. 99 – Учет прибыли и убытков компании.

Субсчета

В зависимости от выбранной формы налогового учета и сферы действия организации применяются субсчета к счету 68. Для каждого вида сбора предусмотрен определенный субсчет:

- 68.01 – Здесь фиксируется размер начисленного НДФЛ. Оплатить его обязана как фирма, так и работники предприятия – физические лица. Удержание происходит прямо с суммы заработной платы

- 68.02 – Начисленный НДС.

- 68.03 – Акцизный взнос на установленные законодательством категории продукции.

- 68.04 – Налог на прибыль. Налоговой базой становится доход, полученный в отчетный период.

- 68.05 – Оплата сбора за негативное воздействие на окружающую среду, чаще всего назначается для вредных производств.

- 68.06 – Земельный.

- 68.07 – На транспортное средство, числящееся на балансе организации.

- 68.08 – На собственность. Исчисляется на сумму средств, находящихся в собственности компании.

- 68.09 – Рекламный сбор.

- 68.10 – Налоги и сборы, не попадающие в предыдущие группы.

Проводки

Кредит

Кредит

Многие факты деятельности компании связаны со счетом 70. Типовые проводки отражают операции, связанные с начислениями, выплатами и удержаниями.

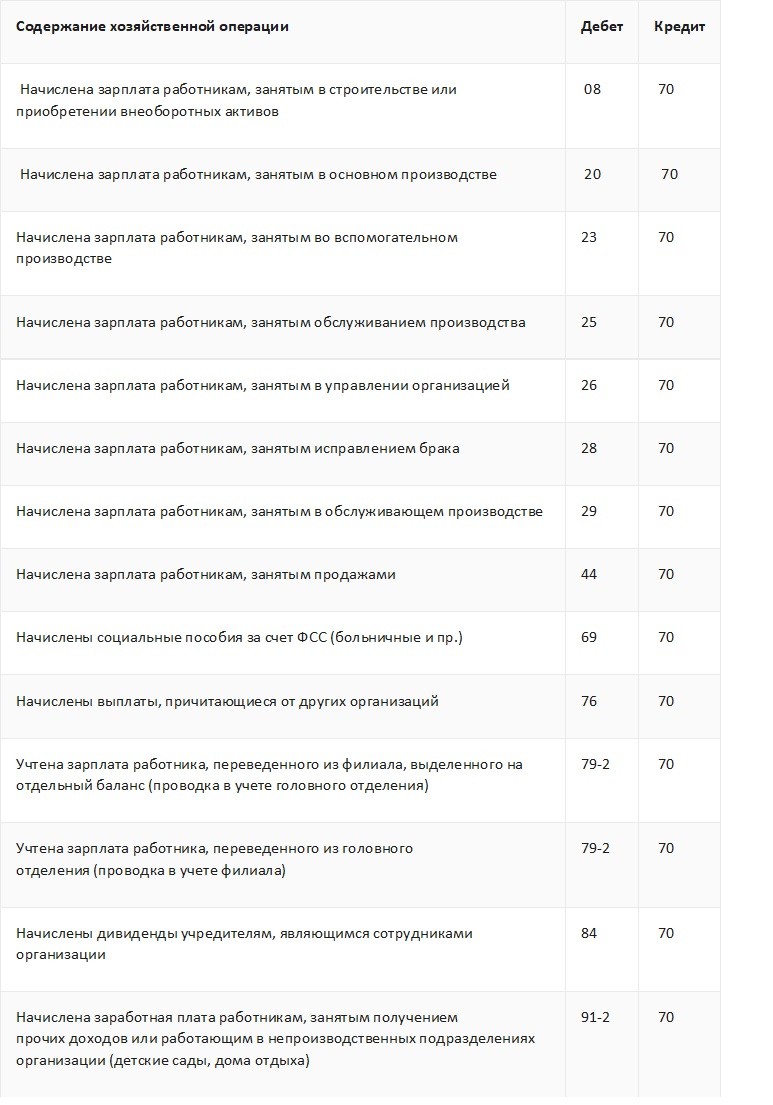

Начисления идут по кредиту и корреспондируют с дебетом счетов затрат на себестоимость продукции, услуг. Все начисления производятся бухгалтерией не позднее последнего рабочего дня текущего месяца:

- все пособия, материальная помощь, производимые за счет ФСС начисляются проводкой: Дт.69.1 Кт.70;

- если выплаты зарплаты производятся из резервного фонда, то проводка будет выглядеть так: Дт.96 Кт.70;

- бывают случаи, когда зарплата выплачивается из резерва будущих расходов: Дт.97 Кт.70.

К удержаниям относятся:

- Подоходный налог, который работодатель должен удерживать с зарплаты сотрудника. Проводка будет выглядеть так: Дт.70 Кт.68.

- Выплаты по исполнительным листам, к которым относятся алименты. Проводка по ним: Дт.70 Кт.76.

- Вовремя не возвращенные, взятые под отчет суммы, работодатель может взыскать с работника: Дт.70 Кт.71.

- Если сотрудник причинил материальный ущерб, проводка будет такой: Дт.70 Кт.73.2.

- Возврат от работника выданных ему заемных средств: Дт.70 Кт.73.1.

Выплаты производятся по дебету счета. Проводки меняются в зависимости от места выдачи денежных средств:

- если деньги на зарплату выплачены из кассы, то проводка будет следующей: Дт.70 Кт.50;

- когда зарплата перечисляется на банковскую карту, то проводка меняется: Дт.70 Кт.51;

- если зарплата выдается продукцией фирмы: Дт.70 Кт.90.

Когда сотрудник не приходит вовремя за зарплатой, бухгалтер должен создать следующую проводку: Дт.70 Кт.76.4. Отдавать деньги нужно будет уже с этой проводкой: Дт.76.4 Кт.50.

Дополнительная информация! По действующему законодательству РФ выплата зарплаты должна производиться дважды в месяц. Пособия по временной нетрудоспособности выплачиваются в день, следующий после даты бюллетеня, зарплаты. Отпускные деньги должны быть выплачены не позднее трех дней до ухода в отпуск. Расчет при увольнении производится в последний рабочий день сотрудника.