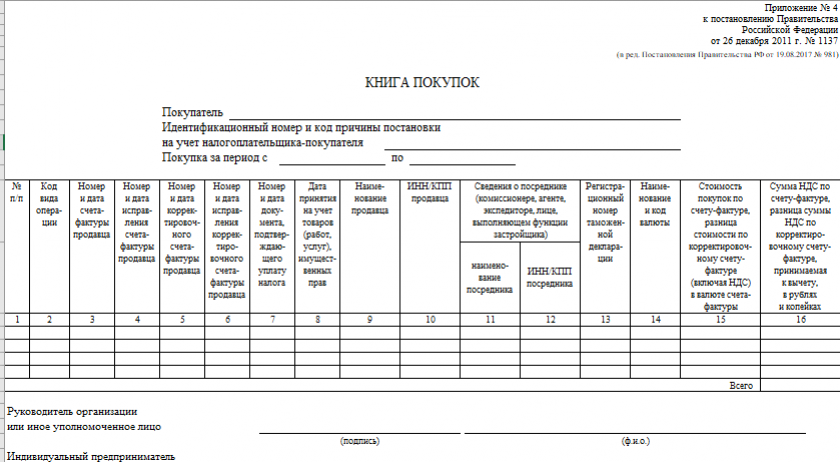

Бланк книги покупок 2021

Содержание:

- Как вести дополнительный лист к книге покупок

- Внесение изменений по окончании налогового периода

- Оценка риска привлечения к ответственности за ошибки в налоговой декларации

- Записи книги покупок в 1C: ERP

- Автоматизированный учет продаж и покупок

- Общий порядок проверки

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Форма книги покупок — 2021 и образец заполнения книги покупок

- Проводки по НДС

- Книга покупок по постановлению 1137

- Когда вести книгу покупок?

Как вести дополнительный лист к книге покупок

Дополнительный лист составляется при необходимости внести корректировки в книгу покупок при завершении квартала в связи с необходимостью:

- отменить ранее зарегистрированный в книге документ;

- добавить в прошедший квартал документ, поступивший с опозданием или с исправлением.

Заполнение дополнительного листа аналогично оформлению самой книги. Сначала в стр.«итого» переносятся следующие данные:

- Если заполняется первый дополнительный лист – то сведения из стр. «всего» книги покупок;

- Если заполняется второй и последующие листы – то сведения из стр. «всего» предыдущего дополнительного листа.

Далее заполняются 16 граф листа сведениями из регистрируемого с/ф. В зависимости от причины внесения регистрационной записи могут быть отличия в заполнении некоторых граф:

- Если аннулируется ранее зарегистрированный документ, то в гр.15 и 16 переносятся со знаком «-» данные из гр.9 и 8 соответственно стр. «всего» с/ф. Остальные графы заполняются обычным образом;

- Если регистрируется опоздавший с/ф, то реквизиты в графы таблицы вносятся так же, как и при заполнении книги покупок.

Далее подводятся итоги в стр. «всего» с учетом значений указанных в стр.«итого» – значение со знаком «+» складываются, со знаком «-» вычитаются. После завершения заполнения дополнительного листа он заверяется подписью руководителя и подшивается к основной книге. Если ведение осуществляется в электронном виде, то лист заверяется УКЭП руководителя.

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс: В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2021 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Оценка риска привлечения к ответственности за ошибки в налоговой декларации

Декларация по НДС подается в соответствии с формой и форматом, утвержденными приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@. Форма декларации содержит в том числе Раздел 8, в котором отражаются сведения из книги покупок.

По строке 170 Раздела 8 декларации по НДС указываются данные книги покупок, отраженные в графе 15. Соответственно, в случае заполнения графы 15 книги покупок в части заявленного вычета в строке 170 декларации налогоплательщика будет отражена стоимость товаров (работ, услуг) только в части.

Одновременно с этим в Разделе 9 в строке 160 декларации контрагента стоимость товаров (работ, услуг) должна быть отражена полностью, поскольку частичная уплата НДС законодательством не предусмотрена.

Таким образом, налоговый орган в рассматриваемом случае при сопоставлении данных декларации налогоплательщика и декларации контрагента может прийти к выводу об ошибке при заполнении налоговой декларации.

Налоговым кодексом РФ не предусмотрены отдельные санкции за ошибки при заполнении налоговой декларации. В статье 120 НК РФ налоговая декларация не указана.

Следовательно, за ошибки при заполнении налоговой декларации, не приводящие к неполной уплате налога, налоговая ответственность не предусмотрена (см. Постановление ФАС Северо-Западного округа от 19 ноября 2007 г. по делу № А42-3678/2006).

Вместе с тем отметим, что на основании п. 3 ст. 88 НК РФ, если камеральной проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Таким образом, при сопоставлении данных декларации налогоплательщика и декларации контрагента налоговый орган может выявить ошибки, что повлечет за собой необходимость представления пояснений.

Итак, еще раз подчеркнем, что при частичном заявлении вычета в графе 15 книги покупок следует отразить всю стоимость товаров (работ, услуг), которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате».

Если налогоплательщик заполнил графу 15 книги покупок в части заявленного вычета, риски отказа в вычете НДС, а также риски привлечения к ответственности по ст. 120 НК РФ за неправильное оформление книги покупок и ошибки в налоговой декларации невысоки.

Утверждены Постановлением Правительства РФ от 26 декабря 2011 г. № 1137

Версия для печати

Записи книги покупок в 1C: ERP

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Записи книги покупок».

Документ предназначен для ручной корректировки записей книги покупок, а также для регистрации тех операций, отражение которых в книге покупок не автоматизировано.

Сам документ в программе находится в разделе Финансовый результат и контроллинг / НДС/ Рабочее место «Записи книги покупок» (см. Рис.1).

Рис. 1 Рабочее место журнала документа «Записи книги покупок» в 1С:ERP

Создаем документ по кнопке создать.

В шапке документа заполняем:

-

Организацию, Контрагента, ИНН/КПП.

-

Запись дополнительного листа, дата — если необходимо отразить запись в дополнительном листе, устанавливается флаг «Запись дополнительного листа» и указывается дата того периода дополнительного листа.

На закладке «Ценности» по кнопке «Добавить» выбираем из предлагаемого списка вид ценности (в приведенном примере «Товары»). «Событие по учету НДС», которое нужно откорректировать. Стоимость без НДС, ставку и сумму НДС (см. Рис. 2).

В документе указывается та сумма, на которую надо изменить запись в книге покупок. Если надо уменьшить сумму предъявленного НДС к вычету, то надо указать сумму со знаком минус.

Рис.2 Пример Записи книги покупок в 1С:ERP

На закладке «Документы оплаты» табличная часть заполняется согласно, документа оплаты контрагенту.

На закладке «Дополнительно» укажем тот расчетный документ, по которому необходимо откорректировать запись в книге покупок (см. Рис.3).

Способ корректировки НДС выбирается «Скорректировать».

Справочно: Способ корректировки НДС может быть выбран «Принять к вычету ранее отложенный/Отложить» и «Принять к вычету ранее заблокированный /Заблокировать». В этом случае на странице Ценности можно указать конкретную номенклатурную позицию. Сумма корректировки отразится с обратным знаком и событием Предъявлен НДС к вычету.

Запись в книгу покупок сопровождается кодом вида операции по НДС. Значение кода указывается на вкладке Дополнительно вручную (в приведенном примере 01 «Получение товаров, работ, услуг).

Если поставщик предоставил счет-фактуру, то устанавливается флажок «Предъявлен счет-фактура» и указываются реквизиты предъявленной счет-фактуры. Если поставщик не предоставил счет-фактуру, то в книге покупок будет сформирована запись с указанием номера документа Запись книги покупок.

Рис. 3 Пример Записи книги покупок в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт (см. Рис. 4).

Рис. 4 Пример проводок документа Записи книги покупок в 1С:ERP

Счет Дт68/02 — задается в проводке автоматически, при проведении документа.

Счет Кт19/03- задается в проводке автоматически, при выборе на закладке «Ценности» Вид ценности — «Товар»

После отражения документа, данные должны отразиться в «Дополнительном листе» Книги покупок (см. Рис. 5).

Рис. 5 Пример Дополнительного листа Книги покупок в 1С:ERP

Надеюсь, данная статья была вам полезна!

__________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 16.10.2019 г.

Автоматизированный учет продаж и покупок

В век современных технологий все требует оперативного обновления и своершенствования, в том числе и учет продаж. Все больше компаний прибегают к автоматизации бизнеса, чтобы увеличть скорость работы и соответственно обеспечить стабильный рост доходов.

Онлайн-программа Класс365 позволяет вести учет продаж легко и быстро, используя более 50 готовых форм учетных документов, а также функцию автоподстановки данных. Вы сможете с легкостью и минимальными навыками оформить операции возврата, списания, прихода товара всего за несколько минут и не допустить ни единой ошибки. Вы всегда сможете найти и просмотреть созданный документ, а также отправить его по почте или распечатать прямо из системы.

Многие предприниматели откладывают этап автоматизации бизнеса на неопределенный срок из-за предстоящих больших затрат, периода внедрения, обучения персонала. Однако Класс365 позволяет автоматизировать бизнес всего за несколько минут! Достаточно зарегистрироваться и войти в свой персональный аккаунт, где вас ждет полноценная и готовая к работе система для автоматизации. Освоение займет у вас всего 15 минут и не более!

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

- Сначала нужно удостовериться в том, что журнал оформлен правильно. То есть каждый зарегистрированный счет-фактура сопровождается указанием точного номера, даты регистрации, названия продукции, суммы НДС и совокупной стоимости. Грубой ошибкой является сквозная нумерация.

- Проверяется наличие всех нужных подписей. В журнал могут вноситься исправления. Их наличие допускается. Однако все поправки должны быть утверждены управленцем или главбухом. Если этого не сделано ранее, утверждение выполняется в рамках процедуры проверки.

- Нужно исполнить акт сверки сведений с покупателями. Эта процедура предшествует сшиванию журнала.

- Нужно сверить эти сведения: номера и даты счетов-фактур, данные о покупателе, ИНН. Производится сверка окончательных сумм. Для этой работы потребуется оборотно-сальдовая ведомость.

- Для полноценной проверки специалист должен знать правила заполнения журнала. В частности, если товар передается безвозмездно, операцию не нужно регистрировать. Не регистрируется фактура, которая выставляется на размер аванса при проведении частичной оплаты.

- Последний шаг – проставление нумерации. Книгу нужно сшить, скрепить данные посредством подписи управленца. На заключительном листе проставляется количество страниц.

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

- Выполняются акты сверок с контрагентами. В процессе сверки проверяются суммы, даты регистрации. Требуется удостовериться, что реквизиты фирмы указаны верно.

- Данные из книги сверяются с данными из сальдовой ведомости.

- Если обнаружен недочет в счете-фактуре за предыдущий налоговый период, необходимо аннулировать его. Для этого книга дополняется еще одним листом. Оформляется декларация по НДС с верно указанной информацией. Подается она в ФНС. Аналогичный порядок действий актуален тогда, когда какой-либо счет-фактура не был зарегистрирован.

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Нужно ли регистрировать УПД со статусом «2» в книге покупок и в книге продаж?

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Форма книги покупок — 2021 и образец заполнения книги покупок

Бланк книги покупок

Скачать

От предыдущей актуальная версия бланка книги покупок отличается незначительно:

- графу 13 «Номер таможенной декларации» переименовали в «Регистрационный номер таможенной декларации»;

- в наименование графы, объединяющей графы 11 и 12 (о наименовании и реквизитах посредников), добавили упоминание о экспедиторах и застройщиках;

- в поле, предназначенном для подписи ИП книги покупок, в формулировку «Индивидуальный предприниматель» добавлено уточнение «или иное уполномоченное лицо».

В последней редакции постановления № 1137 вы найдете новые правила внесения изменений в книгу покупок, а также подкорректированный порядок заполнения отдельных ее граф.

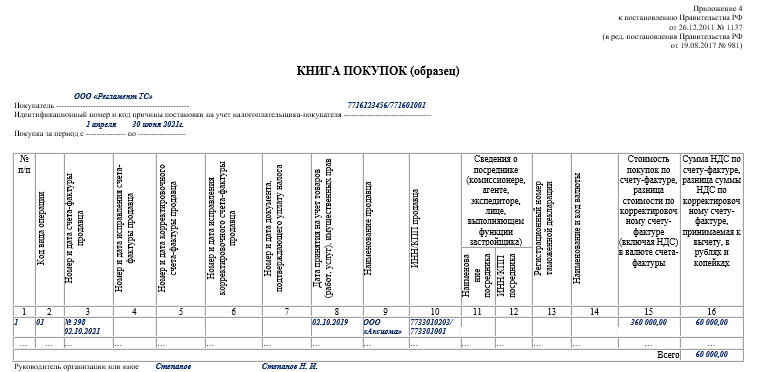

Пример заполнения книги покупок образца 2021 года:

Проводки по НДС

Для учета НДС применяются стандартные проводки:

|

Поводка |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

19 |

60 |

Учет входящего НДС при поступлении товаров, услуг или иных материальных ценностей от поставщиков |

|

68 |

19 |

Предъявление входного НДС к вычету (включение его в книгу покупок) |

|

90 |

68/НДС |

Отражение в учете НДС, начисленного при реализации товаров, работ, услуг |

По итогам квартала:

- дебетовое сальдо счета 68 по НДС подлежит возмещению;

- кредитовое — уплате в бюджет.

Итоговые обороты за квартал по кредиту 68 счета по НДС должны быть равны исходящему НДС по книге продаж, а по дебету — входящему НДС, зафиксированному в книге покупок.

Пример

ООО «Смайлик» приобрело товары для продажи на сумму 120 000 руб. (включая 20 000 руб. НДС). Данные товары были проданы на сумму 144 000 руб. (включая 24 000 руб. НДС).

Проводки:

|

№ п/п |

Дт |

Кт |

Сумма (руб.) |

Описание проводки |

|

1 |

41 |

60 |

100 000 |

Поступил товар для продажи |

|

2 |

19 |

60 |

20 000 |

Зафиксирован входящий НДС |

|

3 |

68 |

19 |

20 000 |

Входной НДС включен в книгу покупок и предъявлен к вычету |

|

4 |

62 |

90 |

124 000 |

Отражена реализация товаров покупателям |

|

5 |

90 |

68 |

24 000 |

Начислен исходящий НДС с реализации |

Рассмотрим обороты по счету 68 (НДС):

Дт 20 000 Кт 24 000 — сальдо 4 000 кредитовое.

То есть ООО «Смайлик» заплатит в бюджет НДС в сумме 4 000 руб. (24 000 – 20 000).

Рассмотрим форму и алгоритм заполнения книг продаж и покупок.

Книга покупок по постановлению 1137

Согласно положениям постановления 1137, книга покупок составляется следующим образом (пункт 6 Правил ведения книги покупок):

- Графа 1. Назначается порядковый номер отметки о счете-фактуре (включая корректировочный).

- Графа 2. Вводится код типа операции (до июля 2021 разрешалось применять коды из приказа ФНС России от 14.02.2012 № ММВ-7-3/ и из письма ФНС России от 22.01.2015 № ГД-4-3/, но, начиная с июля 2021 года, в разделе кодов используют исключительно приказ ФНС России от 14.03.2016 № ММВ-7-3/).

- Графа 3. Обычно записывается порядковый номер и время составления счета-фактуры поставщика. Если же вычет налога удостоверяется при помощи другой документации (таможенный сертификат, заявки о ввозе продукции и так далее), то вводятся реквизиты этих бумаг.

Согласно отредактированному постановлению № 1137, в графе 3 надлежит учесть:

| Сведения, необходимые для правильного заполнения графы 3 | При каких обстоятельствах они необходимы |

| Номер и время подачи заявки о ввозе продукции и выплате косвенных налогов с отметками налоговых структур, свидетельствующих о выплате НДС | При импорте продукции в РФ из стран ЕАЭС |

| Номер таможенной декларации, составленной при таможенной процедуре оформления отпуска продукции для внутреннего пользования по окончании таможенной операции свободной таможенной зоны на территории ОЭЗ в Калининградской области | При отметке в книге покупок НДС, рассчитываемой согласно пункту 14 статьи 171 НК РФ |

| Номер и время оформления платежно-расчетного документа или другой бумаги, имеющей обобщенные сведения, отмеченные поставщиком в книге продаж. | При определении НДС с предоплаты, выплаченного в счет предоставления ТРУ и подлежащих учету со дня предоставления ТРУ. |

- Графы 4–6. Содержат порядковые номера и дату исправленных и/или корректировочных счетов-фактур.

- Графа 7. Вводится номер и время составления документа, удостоверяющего факт выплаты НДС. Реквизиты платежного поручения отмечаются в графе 7 том случае, когда налог рассчитывается только после его выплаты. Так происходит, к примеру, при импорте продукции в РФ (смотрите письмо Минфина России от 26.11.2014 № 03-07-11/60221) либо при возвращении аванса лицу, осуществляющему покупку, в случаях аннулирования или коррекции соглашения (письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889).

- Графа 8. Вводится точная дата получения продукции (производства работ или услуг), а также принятия прав на имущество.

- Графы 9 и 10. Содержат названия, ИНН или КПП продающего услуги или продукцию лица.

- Графы 11 и 12. Оформляются покупателем-комитентом (принципалом). Здесь вводятся названия, ИНН и КПП посредника-комиссионера(агента), который получает продукцию или услуги.

- Графа 13. Вводят регистрационный номер декларации таможни при сбыте продукции, импортируемой в РФ, если таможенная регистрация определена законодательными актами Таможенного союза. Оформление графы не требуется при отметке в книге покупок сведений по корректировочной (либо исправленной корректировочной) счет-фактуре.

- Графа 14. Содержит название и код валюты (только при получении продукции и услуг и прав на имущество за валюту других стран).

- Графа 15. Отмечается цена продукции или услуг, передачи прав на имущество или величина выплаченного аванса с НДС.

- Графа 16. Содержит суммы НДС, которые подлежат вычету.

Регистрация брака при беременности может производиться в день подачи заявления. Заявление о регистрации брака можно подать в онлайн-режиме. Как и где это сделать, вы можете узнать в нашей статье.

В результате признания брака недействительным наступают правовые последствия. Подробнее о них написано здесь.

Когда вести книгу покупок?

Согласно принятому постановлению 1137 от 26.12.2011, книга покупок формируется для ведения учетности налоговых расчетов по НДС. Поэтому оформляется отчетность для тех, кто является плательщиком НДС. Согласно законодательству РФ, в перечень обязанных оплачивать НДС входят юридические организации и ИП. В индивидуальных случаях НДС оплачивают физические лица, если провозят через таможню.

Существует две категории, обязанные оплачивать НДС – налог:

- Юридические лица и иностранные представители торговых компаний, в том числе ИП.

- Граждане, являющиеся физическим лицом, провозящие через таможенную границу товары, подлежащие налогообложению.

Согласно последним статистическим данным, вторая категория оплачивает суммы больше, чем юридические лица, поскольку юридические компании оплачивают налог НДС в связи с хозяйственными нуждами и производства.

https://youtube.com/watch?v=iNNxOfWme0o