Правила ведения бухгалтерского учета в торговле

Содержание:

- Поступила выручка на расчетный счет – проводки

- Реализация ОС

- Оценка

- Место и момент фактической реализации товаров, работ или услуг

- Проводки по услугам полученным от сторонних организаций

- Отражение реализации основных средств в налоговом учете

- Реализация товара: проводки

- Реализация товаров на 90 счете

- Возврат отгруженной продукции

- Понятие и основные задачи учета процесса реализации (продажи)

Поступила выручка на расчетный счет – проводки

По большей части расчеты между компаниями и/или предпринимателями, осуществляются через расчетный счет. В случае поступления выручки от реализации продукции (услуг, работ) на расчетный счет, проводки у компании будут следующими:

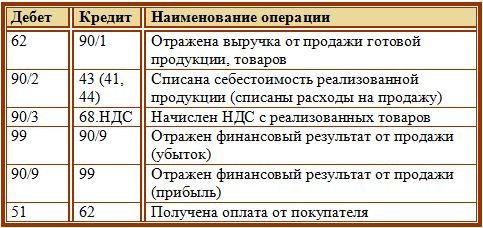

| Хозяйственная операция | Д | К |

| Реализация продукции | 62 | 90.1 «Выручка» |

| Начисление НДС | 90.3 | 68 |

| Поступление оплаты на расчетный счет компании | 51 (52) | 62 |

62 счет «Расчеты с покупателями и заказчиками» предназначен для обобщения данных о расчетах с контрагентами. На 90 счете «Продажи» отражается информация о доходах и расходах компании, связанных с обычными видами деятельности. Кроме того, данный счет также служит для определения финансовых результатов по ним. По данному счету отражается выручка и себестоимость компании.На 52 счете «Валютные счета» отражается наличие и движение денежных средств в иностранной валюте на валютных счетах компании, открытых в банках РФ и за ее пределами.

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Место и момент фактической реализации товаров, работ или услуг

Определение второй части Налогового Кодекса РФ устанавливает место и момент фактической реализации по отдельным налогам. База статьи 147 НК РФ признает местом реализации продукции территорию РФ при наличии следующего пункта: товар должен находиться на территории России либо на территориях, в юрисдикции страны, при этом он должен находиться в процессе отгрузки и транспортировки.

Другими словами, процедура передачи товара, который транспортируется или отгружается продавцу уже контролируются требованиями законодательства к операции реализации.

Некоторые отличия предполагает реализация работ и услуг, поскольку данные процедуры являются невещественными. Территория России признается местом реализации услуг в следующих случаях:

- если работы связаны с недвижимым имуществом на территории страны (монтажные, реставрационные, ремонтные работы);

- если работы связаны с движимым имуществом (автомобили, грузовые машины, морские и воздушные суда на территории РФ (сборка, монтаж, обработка и техобслуживание);

- услуги, оказываемые на территории РФ в области искусства, образования, спорта и туризма;

- правополучатель работ и услуг осуществляет работу на территории России.

Местом деятельности покупателя признается база фактического его нахождения на территории Российской Федерации на основе документов о государственной регистрации.

В Определении от 24 ноября 2005 года № 414-О Конституционный Суд РФ указывает, что пункт 1 статьи 39 НК РФ не может рассматриваться как положение, которое ограничивает или нарушает права налогоплательщиков. Статья не носит регулятивный самостоятельный характер.

Момент реализации для целей налогообложения представляет собой дату получения доходов независимо от их фактического поступления на счета продавца.

Проводки по услугам полученным от сторонних организаций

Рассмотрим более подробно на какой счет относить услуги сторонних организаций в проводках на примере получения различных видов услуг.

Пример 1. Поступление услуги связи

Расходы по услугам связи в бухгалтерском учете отражаются согласно пункту 18 ПБУ 10/99 «Расходы организации», в налоговом учете отражаются согласно подпункту 25 пункта 1 статьи 264 НК РФ.

Бухгалтер ООО «Весна» отразил поступление услуг связи от поставщика следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26 | 60.01 | 12 500 | Учтена стоимость услуг связи в текущем месяце | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60.01 | 2 250 | Учтена сумма НДС | |

| 68.02 | 19.04 | 2 250 | Сумма НДС принята к вычету | |

| 60.01 | 51 | 14 750 | Оплата контрагенту за оказанные услуги | Банковская выписка |

Пример 2. Покупка услуг по предпродажной подготовке

Расходы по предпродажной подготовке в бухгалтерском учете отражаются согласно пункту 6 статьи 226 Методических указаний, а в налоговом учете отражаются согласно статье 265 НК РФ.

Бухгалтер ООО «Весна» отразил оказанные услуги предпродажной подготовки товаров следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44.01 | 60.01 | 52 500 | Учтена стоимость оказанных услуг | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60.01 | 9 450 | Учтена сумма НДС | |

| 68.02 | 19.04 | 9 450 | Сумма НДС принята к вычету | |

| 90.07.1 | 44.01 | 52 500 | Списаны издержки обращения на финансовые результаты | Справка-расчет списания косвенных расходов |

Пример 3. Поступление услуг по обслуживанию ККМ

По условиям примера затраты на техническое обслуживание включаются в расход организации. Бухгалтер ООО «Весна» отразил услуги по обслуживанию ККМ следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44.01 | 60 | 250 | Учтена сумма расхода на техническое обслуживание ККМ | Акт оказанных услуг, Счет фактура полученный |

| 19.04 | 60 | 45 | Учтена сумма НДС | |

| 68.02 | 19.04 | 45 | Сумма НДС принята к вычету |

Отражение реализации основных средств в налоговом учете

Иногда организация решает реализовать свои внеоборотные активы дешевле их остаточной стоимости. Это может быть оборудование, которое уже не будет использоваться, так как морально устарело, или попавший в аварию автомобиль.

В бухгалтерском учете (БУ) никаких особенностей при отражении отрицательного результата от реализации ОС нет.

Подробнее о выбытии ОС в бухгалтерском учете можно прочитать в нашей статье.

А вот в налоговом учете (НУ) ситуация складывается иная.

О налоговом учете ОС расскажем здесь.

Так что же такое убыток по продаже ОС в НУ?

Согласно ст. 268 НК РФ убытком считается отрицательная разница между выручкой от продажи объекта (без НДС), его остаточной стоимостью и расходами, сопутствующими продаже.

Причем бухгалтер не может учесть такой убыток сразу, а должен включать его в состав налоговых расходов одинаковыми долями в течение срока полезного использования (СПИ), оставшегося у объекта до полной амортизации. Для того чтобы определить данный период, нужно воспользоваться формулой:

Рассмотрим это правило на конкретном примере.

Пример

ООО «Шефстроймонтаж» в январе 2021 года реализовало устаревшую строительную технику за 120 000 руб. с НДС (НДС — 20 000 руб.). Первоначальная стоимость составляла 680 000 руб., сумма начисленной амортизации 222 950,80 руб. Остаточная стоимость на момент продажи 457 049,20 руб. (680 000 – 222 950,80). Расходы по реализации (транспортировке) составили 45 000 руб. Срок полезного использования был установлен как 61 месяц, фактически прошло 20 месяцев. Отразим эти операции в учете за март:

Результат продажи: 120 000 – 20 000 – 457 049,20 – 45 000 = – 402 049,20 руб.

В январе 2021 года в бухучете появятся такие проводки:

Дт 62 «Расчеты с покупателями» Кт 91 «Прочие доходы» — 120 000 руб. — отразили выручку;

Дт 91.2 «Прочие расходы» Кт 68 «НДС» — 20 000 руб. (120 000 × 20 / 120) — начислили НДС с продажи;

Дт 01.02 «Основные средства к выбытию» Кт 01.01 «Основные средства» — 680 000 руб. — списали первоначальную стоимость;

Дт 02 «Амортизация» Кт 01.02 «Основные средства к выбытию» — 222 950,80 руб. — списан износ;

Дт 91.2 Кт 01.02 — 457 049,20 — списана остаточная стоимость;

Дт 91.2 Кт 60 — 45 000 руб. — дополнительные расходы по продаже ОС;

Дт 99 «Убыток» Кт 91.9 «Прочие доходы и расходы» — 402 049,20 руб. — определен «бухгалтерский» убыток от продажи ОС.

А теперь отразим эти операции в налоговом учете.

Разделим полученный убыток на оставшийся срок эксплуатации (61 мес. – 20 мес.):

402 049,20 / 41 = 9 806,08 руб.

Начиная с февраля 2021 года ежемесячно в налоговом учете мы будем списывать на расходы именно эту сумму.

Так как в бухгалтерском учете убыток был принят единовременно, а в налоговом принимается по частям, то в соответствии с положением ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 № 114н) возникают временные разницы, формирующие отложенный налоговый актив, который закроется через 41 месяц.

Дт 09 «Отложенные налоговые активы» Кт 68.4 «Налог на прибыль» — 402 049,20 × 20% = 80 409,84 руб.

По мере списания убытка на расходы отложенный налоговый актив (ОНА) будет закрываться обратной проводкой:

Дт 68 Кт 09 – 1 961,20 руб. (9 806,08 × 20%).

ВАЖНО! Надо помнить, что НЕ отражать в учете ОНА могут только организации, имеющие право на упрощенный бухгалтерский учет и указавшие в учетной политике неприменение ПБУ 18/02. Кто может вести упрощенный бухучет, узнайте в этой публикации

Кто может вести упрощенный бухучет, узнайте в этой публикации.

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2021 года. В марте 2021 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2021 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2021 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Консультация бесплатная Москва, Московская область звоните

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Возврат отгруженной продукции

Приобретатель, обнаруживший при приемке получении несоответствие отгруженных изделий условиям соглашения, оформляет акт по выявленным расхождениям, выставляет продавцу письменную претензию, счет-фактуру с отметкой о возврате. Второй экземпляр документа фиксируется у потребителя в книге учета продаж, продавец полученный счет-фактуру заносит в книгу покупок по мере образования права на налоговый вычет (письмо МФ РФ №03-07-15/29, 07.03.2007).

Если возврат брака случился в одном налоговом периоде, продавец вносит корректировки в продажи (сч. 90), если возврат произошел в следующем календарном году, то стоимость возвращаемого объекта относят к учету по счетам внереализационных издержек в качестве убытка минувшего периода, который был определен в отчетном году (сч. 91):

- Дебет сч. 91 / Кредит сч. 62 (убыток минувшего периода, обнаруженный в отчетном периоде);

- Дебет сч. 43 / Кредит сч. 91 (восстановление себестоимости возвращенного товара, ранее списанной);

- Дебет сч. 68 / Кредит сч. 91 (рассчитанная в отчетном году прибыль минувших лет на сумму оплаченного НДС).

Брак, выявленный до окончания производства, учитывается по основному производству: Дебет сч. 28 (производственный брак) / Кредит сч. 20, а брак, выявленный по завершении производства — в готовой продукции: Дебет сч. 28 / Кредит сч. 43.

К сведению! При возврате товара продавец имеет право сумму НДС направить к вычету (ст. 171 НК РФ). Вычет допускается в срок не позже 12 месяцев от даты возврата и в полном размере после отражения корректировочных записей по возврату (отказу) от продукта.

Размер НДС, направленного продавцом в бюджет при реализации, ставится на вычет за период, в котором присутствуют корректировочные проводки из-за возврата. При этом при направлении покупателю замены продавец выставляет ему счет-фактуру.

Если брак возвратился в следующем налоговом периоде, то база по налогу по прибыли подлежит перерасчету за период, когда товар был продан, или же затраты по стоимости вернувшегося изделия могут быть отнесены к расходам в виде ущерба от брака (ст. 264 НК РФ; письмо МФ РФ №03-03-05/47, 29.04.2008).

Если бракованное изделие может быть использовано в производстве, выполняют операции:

Поэтому урон от брака будет снижен на цену испорченного продукта, пригодного к использованию.

Понятие и основные задачи учета процесса реализации (продажи)

Средства предприятия, участвуя в хозяйственной деятельности, совершают кругооборот. Движение средств определено тремя относительно самостоятельными процессами: снабжение, производство, реализация.

Процесс продажи продукции является завершающим этапом кругооборота средств предприятия. На данном этапе осуществляется комплекс мероприятий по сбыту готовой продукции, работ, услуг покупателю. Результатом процесса продажи для организации-производителя является выручка, которую предприятие использует на восстановление материальных запасов, поддержание процессов снабжения и производства, на формирование средств накопления для осуществления иных целей. Процесс продажи продукции осуществляется в четыре этапа: 1) заключение договора; 2) составление плана реализации с учетом остатков на складе; 3) выполнение условий поставки продукции определенных договором; 4) поступление оплаты на расчетный счет.

Процесс реализации продукции (работ, услуг) – это процесс в ходе, которого предприятие реализует готовую продукцию (работы, услуги) покупателю и получает выручку.

Документальное подтверждение факта продажи свидетельствует о том, что произведенная продукция соответствует по качеству, ассортименту, условиям поставки и цене согласно рыночного спроса. Ответ на главный вопрос: «Сумело ли предприятие на полученные средства в виде выручки покрыть понесенные затраты и получить прибыль?», предприятие может только после того, как произведенная продукция будет реализована. В связи с чем перед бухгалтерским учетом на данном этапе стоят следующие задачи:

- Правильно поставленный первичный учет на стадии процесса реализации продукции (работ, услуг);

- Экономически обоснованная цена на реализованную продукцию;

- Правильно рассчитанная фактическая себестоимость реализованной продукции;

- Осуществление контрольной функции за своевременным погашением дебиторской задолженности;

- Расчет финансового результата от реализации продукции.