Урок 3. понятие счета бухгалтерского учета

Содержание:

Какую роль они играют

Дебет и кредит – основополагающие элементы современного бухучета. Благодаря этим двум терминам, руководитель (хозяин) предприятия (организации) имеет возможность:

Оперативно получать объективную и точную информацию об экономических процессах, протекающих в структурном подразделении, в котором ведется бухгалтерский учет

Полученные данные позволяют принимать определенные управленческие решения, направленные на стабилизацию работы предприятия;

Находить резервы для роста имущественных (денежных) активов организации;

Показывать результаты хозяйственной деятельности (прибыль или убытки) для определения налогооблагаемой базы;

Представлять финансовые отчеты потенциальным инвесторам, партнерам, финансовым организациям при оформлении кредитов;

Аудита, что важно для контролирующих органов, а также при размещении ценных бумаг (акций) на торговых площадках (биржах).. Если описывать, что такое дебет и кредит, говоря простыми словами, для чайников, то дебет показывает поступление средств в распоряжение организации

Источниками прихода могут быть:

Если описывать, что такое дебет и кредит, говоря простыми словами, для чайников, то дебет показывает поступление средств в распоряжение организации. Источниками прихода могут быть:

- оплата реализованной продукции или оказанных услуг;

- возврат выданных в виде ссуды средств;

- поступление сырья и материалов;

- приобретение основных фондов: машин, станков, оборудования и т.д.

КрЕдит (не путать с выдаваемыми кредитными организациями займами) – расходы фирмы. Они состоят из:

- затрат на сырье, материалы, электро- и теплоэнергию;

- заработной платы рабочим и управленческому персоналу;

- транспортных расходов;

- сумм, возвращаемых банку кредитов и процентов по ним;

- затрат по обслуживанию банковских счетов;

- налогов и различных сборов.

Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?). Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

Что представляет собой сальдо?

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

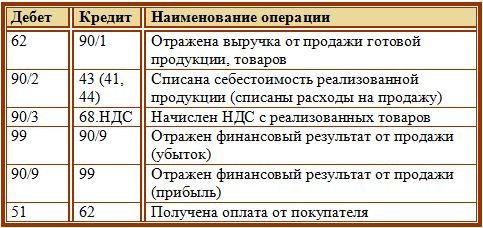

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован. Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме. Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход. Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей. Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых. Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков. Естественно, что это утрированный пример и он достаточно далек от реальности.

Виды сальдо

В зависимости от результатов сальдо бывает двух видов:

- дебетовое

- кредитное

Например, если предприятие отгрузило товар на миллион рублей, а деньги еще не перечислили, возникает кредитное сальдо. Такая ситуация происходит постоянно, поэтому ничего плохого в этом нет. Есть целая группа счетов, которые всегда дают отрицательный баланс. В противовес им есть группа счетов, которая всегда положительна. Например, любое предприятие, производящее товар, имеет средства производства. Это необязательно могут быть станки, компьютер для программиста такое же средство производства. Поэтому счет «Основные средства» всегда положителен и никогда не может быть отрицательным.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным. Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают. Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны. Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

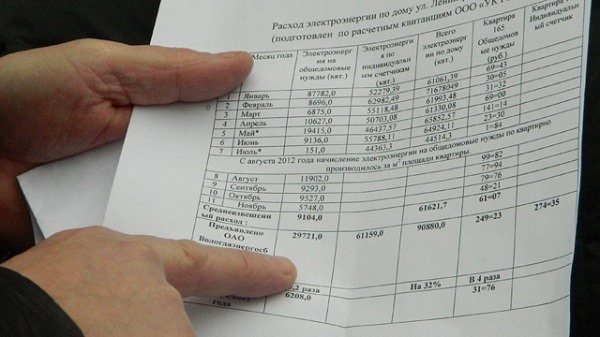

Что такое сальдо в квитанции за ЖКХ

Коммунальные платежи относятся к обязательным расходам каждого месяца и учитываются при планировании ежемесячного бюджета. Часто плательщик не понимает, что такое сальдо в квитанции и откуда появилась эта странная сумма. А главный вопрос – сколько нужно оплатить: то, что начислено за расчетный период, или с учетом сальдо?

Входящее сальдо в квитанции ЖКХ – это долг потребителя по состоянию на 1 число расчетного периода, который включается в платежный документ независимо от того, когда был совершен платеж. В управляющей организации для каждого плательщика открыт лицевой счет, которому присваивается уникальный номер. Этот номер обычно указывается в правом верхнем углу платежного документа. Для каждого счета ведется баланс поступлений и расходов. Так вот, входящее сальдо берется именно из этого баланса. Наличие долга на начало месяца не означает, что его нужно оплачивать. Достаточно просто поднять предыдущую платежку и сверить сумму, дату оплаты и реквизиты.

Платежный документ по ЖКХ содержит перечень жилищных и коммунальных услуг. Поставщиком жилищных услуг может быть управляющая компания, ЖСК, ТСЖ или государственная организация, осуществляющая управление жилыми домами. К жилищным услугам относят:

- содержание имущества;

- уборку мест общего пользования и придомовой территории;

- обслуживание и ремонт лифтового оборудования;

- вывоз мусора и др.

Поставщики коммунальных услуг – это ресурсоснабжающие организации, выставляющие счета напрямую или через управляющую компанию. К коммунальным услугам относят электроэнергию, водоснабжение, стационарную телефонную связь и газоснабжение (если дом оборудован газовыми плитами или колонками).

Все вышеперечисленные организации ведут учет задолженности на начало и конец текущего периода и включают входящее и исходящее сальдо расчетов в квитанцию, которая формируется обычно в первых числах месяца.

Виды сальдо

Существует несколько видов сальдо в зависимости от экономической области:

- бухгалтерский учет;

- внешнеторговые отношения.

Разберем все подробно.

Сальдо в бухгалтерском учете

Основные разделения сальдо в этой области:

- дебетовое;

- кредитовое.

Дебетовое сальдо — состояние счета отражается в столбике «Дебет» (в активе баланса). При нормальной и стабильной работе предприятия сальдо должно быть положительным. То есть, дебет превышает кредит (доходы больше чем расходы).

Пример дебетового сальдо

Начальное сальдо на 01.04 составило 45 000 руб.

Итоговая сумма — 87 000 руб. Эта сумма будет стоять в столбце «дебет», поскольку предприятие проработало месяц с прибылью.

Кредитовое сальдо — состояние счета, которое отражается в столбике «Кредит» (пассив баланса). Это означает, что расходы предприятия превышают его доходы.

Пример кредитового сальдо

Начальное сальдо на 01.04 составило 5 000 руб.

Итоговая сумма составила -13 000 руб. Это значение будет вписано в столбик «кредит». Оно означает, что предприятие за текущий месяц ничего не заработала, а вышло в минус.

Есть еще одно понятие — «нулевое сальдо». Это когда доходы и расходы предприятия (дебет и кредит) равны. Такой счет называют нулевым. То есть, предприятие не получило доходов от своей деятельности, а просто окупила свои расходы.

В бухгалтерской практике не анализируют состояние счета за весь период. Оценку деятельно проводят только за определенный промежуток времени. Поэтому выделяют еще несколько видов сальдо:

- Начальное — входящее. Его показатель отражает состояние счета на начало анализируемого периода. Расчет величины проводят на основании операций за предыдущий период.

- Конечное — исходящее. Оно показывает остаток по счету на конец анализируемого периода. Его показатель определяется сложением суммы начального сальдо и оборотов за анализируемый период.

- Сальдо за период — сумма операций, которые было произведены за определенный промежуток времени.

Есть еще дебетовый и кредитовый обороты за период. Этот показатель рассчитывают на основании сумм операций, которые были произведены за анализируемый период.

Пример расчета начального сальдо

Предприятие по итогам марта получило доход 100 000 рублей. Эта величина отражена в балансе на 31.03. В этот же день ему нужно оплатить аренду помещения в размере 15 000 рублей.

Начальное сальдо на 1 апреля составит 85 000 руб

Если же арендную плату будут оплачивать в начале месяца, ее учитывают на балансе следующего месяца в столбике «кредит» и берут во внимание для расчетов конечного сальдо

Пример расчета конечного сальдо

Возьмем для примера предприятие, которое заработала в месяц 80 000 руб. Начальное сальдо на 01.04 составило 56 000 руб. Расходы в апреле — 38 000 руб. Посчитывает конечное сальдо за анализируемый период (апрель).

Конечное сальдо будет составлять 98 000 руб. Если предприятие в анализируемом месяце не будет совершать никаких операций, сумма конечного сальдо за апрель перейдет в показатель начального сальдо следующего месяца.

Сальдо во внешнеторговых отношениях

Для оценки внешней деятельности государства анализируют сумму импорта и экспорта товаров или услуг за определенный временной промежуток. Поэтому выделяют два вида сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса — разность между суммами экспорта и импорта. Если оно имеет положительное значение, экспортные операции по сумме превышают импорт. То есть, государство продает больше товаров или услуг, чем приобретает. Если сальдо торгового баланса имеет отрицательное значение, значит, государство больше покупает, чем продает.

Отрицательное значение сальдо — плохая тенденция развития. При большой закупке иностранных товаров отечественные производители не могут выйти на рынок с конкурентно способными ценами.

Сальдо платежного баланса — разность между поступившими платежами из-за границы и отправленными за границу. То есть, сколько денег государство тратит на приобретение иностранных товаров и сколько получает за поставку своих товаров за границу.

Если его значение положительное, страна получает много средств за счет продажи своих товаров другим государствам. Если значение отрицательное, страна тратит много денег на закупку иностранных товаров.

Итог

Сальдо — показатель деятельности. Чем выше его значение, тем эффективней работает предприятие или государство (при оценке внешнеторговых операций). Анализировать сальдо можно за определенный промежуток времени. На практике экономическую деятельность предприятия или государства оценивают за месяц, квартал, полугодие или год.

Сальдо в коммунальных платежах

Такое слово, как сальдо, известно каждому человеку достаточно давно, и ассоциируется оно непосредственно с бухгалтерским учетом, внешней торговлей и экономикой. Слово сальдо можно встретить в квитанции об уплате коммунальных услуг. Какой смысл несет это слово, мало кому известно, поэтому пришло время выяснить подробности.

Сальдо в квитанциях об уплате электроэнергии

Первоначально важно сообщить, что сальдо в переводе с итальянского означает «разница». В русском языке это слово обозначает оно «разницу между двумя величинами»

Используется данный термин преимущественно в квитанциях об уплате коммунальных услуг.

Этими «двумя величинами» выступают следующие факторы:

- задолженность об уплате за электроэнергию в указанный период времени.

- сумма оплаты, которая оплачивается плательщиком.

Для чего вписывается

Если в квитанции о коммунальных платежах обнаруживается такой термин, как сальдо, то сразу же формируется вопрос о том, откуда он появился. Одними из основных причин, которые бы способствовали появлению этого слова в квитанции, являются:

Если у человека имеется задолженность. Сумма, которую потребитель электроэнергии не оплатил за прошедший период, прибавляется к текущей, после чего подсчитывается общее значение для оплаты.

При несвоевременном поступлении финансов на счет при оплате за электрическую энергию. В квитанциях коммунальных платежей указывается срок, до какого числа поточного месяца следует осуществить оплату. Если оплата не будет сделана до указанного числа, то высока вероятность того, что в последующей квитанции будет отображена сумма задолженности.

Отсутствие фактических значений показаний приборов

В таком случае, если контроллер не узнает точные показания приборов, то во внимание принимается среднее значение. Расчет производится исходя из средних величин расходов за месяц.

Важно! Если плательщиком был осуществлен платеж в прошлом месяце, то он должен получить соответствующую квитанцию. В квитанции используется графа, которая называется «сумма, отличная от итого»

В этой графе обозначаются сведения о том, сколько нужно оплачивать. Оплата осуществляется исключительно в размере той суммы, которая указывается в начислениях за протекающий месяц.

Сроки для сообщения показаний у потребителей электрической энергии соответствуют датам с 23 по 26 число каждого месяца. Именно в этот промежуток времени нужно подавать данные в энергослужбу. В противном случае, потребителю грозит необходимость проведения разборов.

Отправлять показания электросчетчика в энергослужбу можно различными способами.

Для этого существуют варианты: звонок на горячую линию, заполнение сведений в личном кабинете, отправка входящего сообщения на электронную почту, передача значений непосредственному контроллеру в день его прихода.

! Оплату за потребленную электроэнергию можно осуществлять различными способами: на почте, в банке или при помощи личного кабинета.

Что означают цифровые показатели

Сальдо являет собой разницу между суммой денег, которую оплатил потребитель электроэнергии, и начислением энергослужбой. Если значение «сальдо» является нулевым, то это означает, что потребитель переплатил деньги.

! Сальдо является цифровым значением разницы между доходами и расходами определенных организаций.

Для составления сальдо специалисты используют оборотно-сальдовую ведомость. В этой ведомости указывается входящее и исходящее значение всех финансовых операций. Если вместо нуля в графе сальдо стоит некоторая сумма, то она указывает на то, что у потребителя имеется задолженность. Причинами возникновения задолженности являются различные факторы. К ним относятся:

- несвоевременная оплата;

- отсутствие оплаты;

- неучтенные показания приборов;

- оплата, которая прошла после формирования квитанции.

Сальдо можно обнаружить к квитанции, которая присылается ЖКХ ежемесячно. Это может быть не обязательно квитанция об уплате электроэнергии, но еще и счета за газ, вывоз ТТП, водоснабжение и т.п. В ЖКХ слово «сальдо» используется достаточно часто, так как оно представляет собой разницу между двумя значениями.

Наличие положительного значения сальдо необходимо как можно быстрее погасить или выяснить причины его возникновения. Если этого не сделать, то повышается вероятность назначения штрафа или пени. Остаток сальдо с нулевым значением говорит о том, что человек является прилежным налогоплательщиком.

Рекомендуется осуществлять оплату за услуги ЖКХ ежемесячно и в определенные сроки, чтобы исключить возникновение серьезных проблем.

Задолженность в пользу акт сверки что означает – Законники

Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам. Развернутое Этот параметр можно посмотреть только в табличной части акта.

Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент.

Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами. Дебет и кредит в АС Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг.

Важно

Это значит, что он деньги заплатил, а услуги не получил (это по ихним данным так выходит).У вас в учете, может быть все наоборот — именно поэтому, в акте есть 2 раздела : «по данным ООО «Василек» и по данным ЗАО «Колокольчик».

Если же по данным одной организации одно, а по данным другой организации другое — тогда значит какой-то косяк — документы не оформлены/не получены, оплата не туда пошла, много чего бывает. Вот с этим и надо разбираться. Powered by vBulletin Version 4.2.1 Copyright 2018 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot Powered by vBulletin Version 4.2.1 Copyright 2018 vBulletin Solutions, Inc. All rights reserved.

Вход на сайт

В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные. Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений.

Внимание

Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными. Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

|

Дебет |

Кредит |

|

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода |

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |