Счет 67 бухгалтерского учета «расчеты по долгосрочным кредитам и займам»

Содержание:

- Счет 55 Специальные счета в банках

- Порядок открытия расчетного счета

- Как оценить доходные вложения

- Уплата основного долга за ноябрь и декабрь

- Табличная часть документа

- Счет 51 «Расчетный счет». Типовые проводки.

- Нормативные документы и аналитический учет по счету 67

- В каких случаях применяется 67 счет

- Что относится к заемным капиталам

- Счет 69 Расчеты по социальному страхованию

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

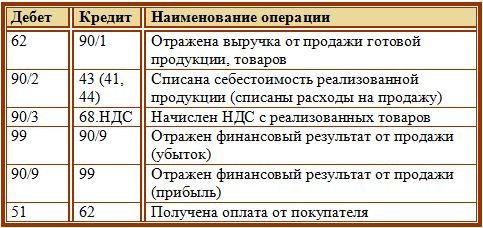

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Перечень необходимых документов закреплен Инструкцией Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 N 32813).

Как оценить доходные вложения

При оценке доходных вложений используются те же правила, что и применяются для основных средств.

Вам будет интересно:

Счет 69 в бухгалтерском учете: для чего применяется, характеристика, субсчета, типовые проводки

Изначально стоимость такого актива собирается из непосредственно его стоимости, уменьшенной на размер налогов, а также всех сопутствующих расходов.

К последним могут относиться:

- Расходы на транспортировку;

- Расходы по привлечению сторонних специалистов (к примеру, оценщиков);

- Расходы на командировку и ГСМ, если они были связаны с приобретением данного объекта;

- Обязательные отчисления, таможенные платежи и госпошлина;

- Стоимость затраченных материалов;

- и т. д.

Таким образом все затраты, связанные с приобретенным объектом, собираются на счете 08. Это производится до тех пор, пока оно не будет готово к сдаче в аренду или в лизинг с целью получения дохода. После завершения всех необходимых работ накопленные затраты по объекту переносят одной суммой на счет 03.

Внимание! Госпошлину, если она уплачивалась до момента переноса стоимости на счет 03, можно также включить в расходы по объекту. В противном случае она должна учитываться на счете 91

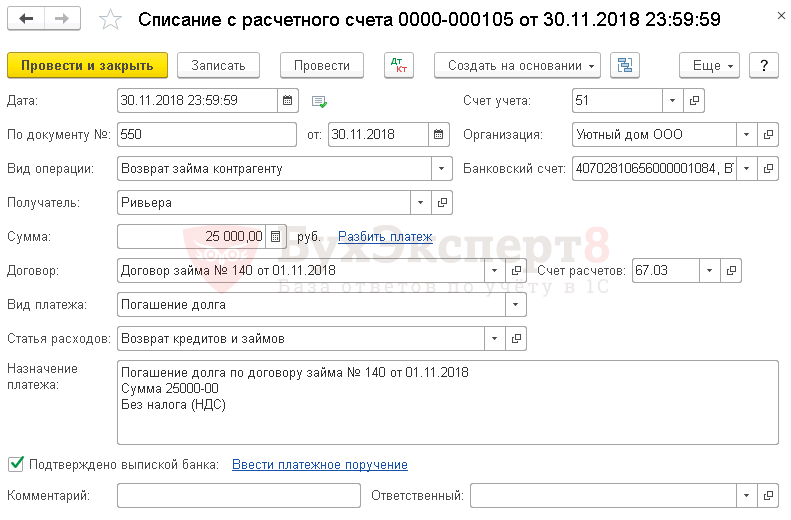

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Табличная часть документа

Табличная часть документа состоит из нескольких вкладок:

- Товары и услуги;

- Возвратная тара.

На вкладке Товары и услуги отразите перечень товаров, работ (услуг), на оплату которых выставлен счет.

Вкладку Возвратная тара заполните, если поступление ТМЦ планируется в возвратной таре.

Тара, которая не возвращается поставщику, учитывается как ТМЦ и указывается на вкладке Товары и услуги.

Вводите позиции в табличную часть с помощью кнопки Добавить или кнопки Подбор.

Узнать более подробно о Способах подбора номенклатуры.

Добавить в табличную часть строку с полностью заполненными данными можно и с помощью копирования строки из другой табличной части с таким же функционалом.

Узнать более подробно о Заполнении документа с помощью копирования строк.

Кнопку Изменить используйте для корректировки цены по всем позициям документа, по заданному алгоритму.

Узнать подробнее об изменении цены в документе.

Счет 51 «Расчетный счет». Типовые проводки.

В прошлой статье мы познакомились с бухгалтерским счетом 51″Расчетный счет» , документами, которые к нему относятся, и правилах заполнения этих документов. В этой статье давайте разберем типовые проводки по счету 51 «расчетный счет».Счет 51 «расчетный счет». Типовые проводки.

Типовые проводки по кредиту счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | С расчетного счета получены наличные денежные средства в кассу | 50 | 51 |

| 2 | С расчетного счета перечислены денежные средства и зачислены на специальный счет в банке | 55 | 51 |

| 3 | С расчетного счета выданы денежные средства для зачисления в кассу компании | 57 | 51 |

| 4 | Отражение финансовых вложений безналичным путем | 58 | 51 |

| 5 | Погашение задолженности перед поставщиками (подрядчиками) за товары, работы, услуги; перечислены авансы поставщикам и подрядчикам | 60 | 51 |

| 6 | С расчетного счета возвращены излишне полученные денежные средства, полученные от покупателей и заказчиков | 62 | 51 |

| 7 | С расчетного счета погашены краткосрочные кредиты и займы | 66 | 51 |

| 8 | С расчетного счета погашены долгосрочные кредиты и займы | 67 | 51 |

| 9 | Погашена задолженность перед бюджетом налогам | 68 | 51 |

| 10 | Погашена задолженность перед ФСС, ОМС, ПФ по уплате страховых взносов | 69 | 51 |

| 11 | С расчетного счета перечислены денежные средства на оплату труда работников и зачислены на их лицевые счета | 70 | 51 |

| 12 | С расчетного счета перечислены подотчетные суммы на хозяйственные расходы | 71 | 51 |

| 13 | Перечислены денежные средства на лицевые счета работников по разным всем видам расчетов, за исключением расчетов с подотчетными лицами и расчетов по оплате труда | 73 | 51 |

| 14 | С расчетного счета перечислены дивиденды учредителям (участникам) | 75 | 51 |

| 15 | С расчетного счета перечислены денежные средства сторонним организациям и лицам по разным видам операций | 76 | 51 |

| 16 | С расчетного счета погашена задолженность перед филиалами, представительствами, отделениями и прочими обособленными подразделениями | 79 | 51 |

| 17 | С расчетного счета перечислен возврат денежных средств участнику простого товарищества при выходе его из членов товарищества | 80 | 51 |

| 18 | С расчетного счета выкупленные собственные акции у акционеров | 81 | 51 |

| 19 | Отражена оплата внереализационных и прочих операционных расходов | 91 | 51 |

| 20 | Оплачены расходы компании за счет резервного фонда | 96 | 51 |

Типовые проводки по дебету счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | На расчетный счет поступили наличные денежные средства | 51 | 50 |

| 2 | На расчетный счет поступили денежные средства со специального счета в банке | 51 | 55 |

| 3 | На расчетный счет поступили средства, находящиеся в пути | 51 | 57 |

| 4 | На расчетный счет поступили денежные средства в виде предоставленных займов | 51 | 58 |

| 5 | Отражены поступившие денежные средства от поставщиков(подрядчиков) (возврат аванса) | 51 | 60 |

| 6 | На расчетный счет поступила выручка от покупателей (заказчиков) (при определении выручки «по отгрузке») | 51 | 62 |

| 7 | Поступили краткосрочные займы и зачислены на расчетный счет | 51 | 66 |

| 8 | Поступили долгосрочные займы и зачислены на расчетный счет | 51 | 67 |

| 9 | Возвращены излишне перечисленные суммы налогов из бюджета | 51 | 68 |

| 10 | Возвращены излишне перечисленные суммы взносов из внебюджетных фондов | 51 | 69 |

| 11 | Возвращены подотчетным лицом излишне выданные средства на расчетный счет | 51 | 71 |

| 12 | Поступили на расчетный счет денежные средства от работников (например, материальный ущерб) | 51 | 73 |

| 13 | На расчетный счет поступили взносы от учредителей в счет вклада в уставный фонд компании | 51 | 75 |

| 14 | На расчетный счет поступили денежные средства от сторонних организации и граждан | 51 | 76 |

| 15 | На расчетный счет поступили денежные средства от филиалов, представительств, отделений и прочих обособленных подразделений | 51 | 79 |

| 16 | На расчетный счет поступили денежные средства от вкладчиков в виде вклада в простое товарищество | 51 | 80 |

| 17 | На расчетный счет поступили средства на целевое финансирование | 51 | 86 |

| 18 | На расчетный счет поступила выручка от реализации товаров, работ, услуг (при определении выручки «по оплате») | 51 | 90 |

| 19 | На расчетный счет поступили доходы, связанные с реализацией и прочим выбытием, поступили внереализационые доходы | 51 | 91 |

| 20 | На расчетный счет поступили безвозмездно полученные средства, а так же доходы будущих периодов | 51 | 98 |

Нормативные документы и аналитический учет по счету 67

Нормативные документы для бухгалтерского учета на счете 67 — это План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), а также ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 15/2008 «Учет расходов по займам и кредитам» и иные законодательные стандарты.

Есть два способа учета долгосрочных займов/кредитов:

- на счете 67 со дня открытия до конца срока погашения;

- сначала на счете 67, пока до срока погашения не останется 365 дней, после чего оставшаяся сумма кредита переносится на счет 66, пока кредиторская задолженность по займу/кредиту полностью не закроется.

Выбор способа учета следует прописать в учетной политике по бухгалтерскому учету.

Аналитический учет по счету 67 ведется обособленно:

- по займам/кредитам;

- заимодавцам/кредиторам;

- кредитным организациям, осуществляющим дисконт векселей и иных долговых обязательств, векселедателям, векселям;

- выпускам и размещению облигаций;

- валютным займам/кредитам (с обязательным начислением курсовых разниц в день операций либо на конец месяца) и т. п.

С целью обособленного учета открывают отдельные субсчета к счету 67. Принятые субсчета нужно утвердить в рабочем плане счетов.

Аналитический учет

Счет 67 объединяет в себе много информации: суммы займов по их видам, величину начисленных процентов, штрафные санкции за просрочки. Чтобы не образовалась путаница, необходимо не только отличать друг от друга разные типы долгосрочных обязательств, но и выделять отдельно каждого кредитора. Предприятие, согласно рекомендациям учетной политики по организации аналитического учета по счету 67, может открыть следующие субсчета:

- 67/1 «Долгосрочные кредиты»;

- счет 67/2 «Долгосрочные займы»;

- 67/3 «Проценты по оплате займов и кредитов»;

- 67/4 «Штрафы и пени по уплате кредитов и займов»;

- 67/5 «Просроченные кредиты и займы»;

- 67/6 «Займы под выпуск ценных бумаг»;

- 67/7 «Займы и кредиты для работников».

Данные отражают в сводных ведомостях, с помощью которых проверятся верность ведения аналитического учета.

Нормативное регулирование

Использование сч. 67 для отображения информации о взаиморасчетах по предоставленным в пользование компаниям заимствованным денежным средствам по договорам срокам более 12 месяцев осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 15/2008и иными законодательными актами.

В каких случаях применяется 67 счет

Счет «Расчеты по долгосрочным кредитам и займам» ведется у организации — получателя кредита (займа). В некоторых случаях предприятию требуется сделать дорогостоящие приобретения, например, оборудование, а свободных оборотных средств в данный момент нет. В таких случаях имеет смысл взять долгосрочный кредит — то есть, со сроком погашения свыше одного налогового периода.

На счете отражается информация о контрагентах (кредиторах) и кредитных договорах.

После того, как срок погашения кредита уменьшается до 365 дней, его можно перевести с 67 на 66 счет «Краткосрочные кредиты и займы», либо оставить на счете 67. Выбранный способ учета закрепляется в Учетной политике организации.

Пример

Примеры счета 67 — Расчеты по долгосрочным кредитам и займам

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Погашение процентов по долгосрочным банковским кредитам | Дт 67 Кт 51Счет 51 — Расчетные счета (Активные) | |

| Погашение в безналичном порядке задолженности в иностранной валюте по долгосрочному кредиту или займу на основании выписки банка | Дт 67 Кт 52Счет 52 — Валютные счета (Активные) | |

| Погашение задолженности по долгосрочному кредиту или займу со специального счета в банке на основании выписки банка | Дт 67 Кт 55Счет 55 — Специальные счета в банках (Активные) | |

| Задолженность по долгосрочному кредиту (займу) погашена зачетом встречных однородных требований | Дт 67 Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Оприходование оборудования | Дт 07Счет 07 — Оборудование к установке (Активные) Кт 67 | |

| Включение в первоначальную стоимость внеоборотных активов сумм процентов | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 10Счет 10 — Материалы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 41Счет 41 — Товары (Активные) Кт 67 | |

| Возврат излишне уплаченных процентов по привлеченным долгосрочным кредитам (займам) | Дт 51Счет 51 — Расчетные счета (Активные) Кт 67 | |

| Поступление на валютный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 52Счет 52 — Валютные счета (Активные) Кт 67 | |

| Поступление на специальный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 55Счет 55 — Специальные счета в банках (Активные) Кт 67 | |

| Перечисление авансов за счет средств полученных долгосрочных кредитов и займов | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 67 | |

| Оприходовано сырье и материалы по договорам долгосрочных займов | Дт 10-1Счет 10-1 — Сырье и материалы (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Открытие аккредитива за счет долгосрочного кредита | Дт 55-1Счет 55-1 — Аккредитивы (Активные) Кт 67 | |

| Начисление процентов по кредитам и займам | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Отражение заемных средств | Дт 51Счет 51 — Расчетные счета (Активные) , 52Счет 52 — Валютные счета (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредиту после принятия объекта основных средств | Дт 91Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредитам и займам, полученным на приобретение объектов основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 |

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 67 | Перечислен кредит на счет организации | 1578000 | Выписка банка |

| 91.2 | 67 | Начислена ежемесячная сумма процентов (к уплате) | 15122,50 | Бухгалтерская справка |

| 67 | 51 | Ежемесячная уплата задолженности | 43833,33 | Платежное поручение |

| 67 | 51 | Ежемесячные проценты по кредиту | 15122,50 | Платежное поручение |

Что относится к заемным капиталам

Прежде всего, к ним принадлежат:

- Кредиты.

- Займы.

- Целевое финансирование.

Кредиты — это заемные средства, которые выдают банки на условиях возврата на определенный срок и с получением дополнительного дохода в виде процентов, выплачиваемых предприятиями.

Так как условия кредитования в банках могут сильно отличаться в зависимости от периода соглашения, то их принято делить на:

- краткосрочные;

- долгосрочные.

Краткосрочные ссуды используются меньше года и обычно берутся на восполнение временных нужд:

- на покупку товарно-материальных запасов;

- на ремонт основных средств (капитальный или текущий);

- оплату просроченных платежей по заработной плате и налогам;

- погашение обязательств по неотложным счетам.

Долгосрочные ссуды выдаются на период более 12 месяцев. Как правило, это означает довольно высокие расходы на выплату процентов банку. Поэтому предприятия берут такие ссуды для капитальных вложений:

- на инвестирование;

- модернизацию и строительство основных средств;

- развитие и рационализацию производства.

Долгосрочная задолженность может быть переведена в краткосрочную, когда до окончания действия договора остается меньше 12 месяцев.

В отличие от кредитов займы могут выдавать любые физические или юридические лица, даже взаимозависимые стороны.

Примечание от автора! Подробный перечень признаков, характеризующих взаимозависимость сторон, можно прочесть в п. 2 ст. 105.1 НК РФ.

Счет 69 Расчеты по социальному страхованию

Счет 69 «Расчеты по социальному страхованию» — необходимый элемент бухгалтерского учета в процессе деятельности индивидуальных предпринимателей и юридических лиц.

Посредством данного счета ведутся расчеты, связанные с отчислениями денежных средств во внебюджетные фонды систем обязательного социального, пенсионного и медицинского страхования (ФСС, ПФР и ФФОМС). Счет 69 является пассивно-активным.

Согласно действующего законодательству, работодатель обязан производить перечисления за своих работников во внебюджетные фонды, к которым относятся Пенсионный Фонд России (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС). Данные учреждения являются в какой-то степени органами социальной защиты, так функция ПФР – пенсионное обеспечение, ФСС обеспечивает гарантию выплат в случае нетрудоспособности, а за счет средств ФОМС производится медицинское обслуживание граждан.

Кроме того, законодательно предусмотрены обязательная уплата страховых взносов индивидуальными предпринимателями за самих себя, при всем при этом не играет существенной роли, ведет ли ИП какую-либо деятельность или нет.

Установлена ежемесячная обязанность уплаты страховых взносов счетом 69 до 15 числа месяца следующего за отчетным.

Субсчета 69 счета

Учитывая наличие различных получателей платежей, данный счет 99 в бухгалтерском учете подразделятся на три субсчета.

- 69.1 для перечислений в ФСС

- 69.2 для учета отчислений в ПФР

- 69.3 отчисление средств в систему ОМС

Порядок осуществления расчетов на счете 69 напрямую зависит от того, какой из налоговых режимов использует плательщик. Так, те предприятия, которые находятся на ЕНВД, ЕСХН и УСН имеют обязанность отражать при осуществлении расчетов с ФСС следующую информацию:

- Сумму всех произведенных и начисленных платежей, включая пени, штрафы, переплаты и излишние начисления за отчетный период

- Сумму средств, истраченных на перечисление в систему социального страхования

Отдельно следует прописать сумму средств, которые были выплачены самим Фондом социального страхования при временной нетрудоспособности сотрудников, в том числе и в случаях, связанных с материнством

На данный момент сумма страховых взносов во внебюджетные фонды составляет 30% от заработной платы сотрудника. Стоит отметить, что данные перечисления происходят за счет средств самого работодателя, а не его работников. Из этих 30% на долю ПФР приходится 22%, в систему ОМС перечисляется 5,1%, а в ФСС 2,9%.

Однако для ряда работодателей предусмотрен повышенный, дополнительный процент перечислений. Так за каждого сотрудника, занятого на работах, связанных с вредными производствами тариф поднимается на величину от 2 до 8%.

Таким образом, исходя из вышесказанного, кредит счета 69 отображает суммы, которые организация должна перечислить во внебюджетные фонды, а кроме того суммы пеней и штрафов за несвоевременное осуществление платежей, или, иными словами, указываются начисления страховых взносов на обязательное пенсионное, социальное и медицинское страхование.

Дебет счета 69 показывает уплаченные суммы взносов, штрафов и пеней за тот или иной расчетный период, списание задолженностей.

Типовые проводки

Проводки по дебету счета 69 «Расчеты по социальному страхованю»:

- Д69 К70 – перечисление сумм из средств фондов, предназначенных работникам в связи с наступлением страхового случая

- Д69 К50 – сумма страховых взносов была уплачена из кассы организации

- Д69 К51 – сумма страховых взносов была уплачена с расчетного счета организации

Проводки по кредиту счета 69:

- Д99 К69.1 – уплата пеней и штрафов в ФСС

- Д99 К69.2 – уплата пеней и штрафов в ФОМС

- Д99 К69.3 – уплата пеней и штрафов в ПФР

- Д23 К69 – начисление страховых взносов работников основных производств

- Д51 К69 – произведена операция возврат средств, которые были уплачены внебюджетным фондам излишне.

С сайта: http://buhland.ru/schet-69-raschety-po-socialnomu-straxovaniyu/