Счет 66 бухгалтерского учета «расчеты по краткосрочным кредитам и займам»

Содержание:

- Как закрывается счет

- Корреспонденция счета 66 «Расчеты по выплатам работникам»

- Нормативная база

- Счет 66 в бухгалтерском учете – проводки и субсчета

- Получатели кредита

- Как написать расписку о получении и возврате денежных средств

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- Проводки по счету «66.03»

- Субсчета 60 счета

- Бухгалтерские проводки, типичные для счета 66

- Счет 91

- Проводки с учетом НДС

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании

Бухгалтер закрывает месяц

Бухгалтер закрывает месяц

Корреспонденция счета 66 «Расчеты по выплатам работникам»

Счет 66 «Расчеты по выплатам работникам» корреспондирует по дебету с кредитом счетов:

| 66 «Расчеты по выплатам работникам» | 24 «Брак в производстве» |

| 30 «Касса» | |

| 31 «Счета в банках» | |

| 33 «Прочие средства» | |

| 37 «Расчеты с разными дебиторами» | |

| 41 «Паевой капитал» | |

| 46 «Неоплаченный капитал» | |

| 64 «Расчеты по налогам и платежам» | |

| 65 «Расчеты по страхованию» | |

| 66 «Расчеты по выплатам работникам» | |

| 68 «Расчеты по прочим операциям» | |

| 70 «Доходы от реализации» | |

| 71 «Прочий операционный доход» |

Счет 66 «Расчеты по выплатам работникам» корреспондирует по кредиту с дебетом счетов:

| 15 «Капитальные инвестиции» | 66 «Расчеты по выплатам работникам» |

| 23 «Производство» | |

| 24 «Брак в производстве» | |

| 30 «Касса» | |

| 31 «Счета в банках» | |

| 37 «Расчеты с разными дебиторами» | |

| 39 «Расходы будущих периодов» | |

| 47 «Обеспечение будущих расходов и платежей» | |

| 48 «Целевое финансирование и целевые поступления» | |

| 65 «Расчеты по страхованию» | |

| 66 «Расчеты по выплатам работникам» | |

| 81 «Расходы на оплату труда» | |

| 85 «Прочие затраты» | |

| 91 «Общепроизводственные расходы» | |

| 92 «Административные расходы» | |

| 93 «Расходы на сбыт» | |

| 94 «Прочие расходы операционной деятельности» | |

| 97 «Прочие расходы» | |

| 99 «Чрезвычайные расходы» |

С сайта: http://www.buh-galter.info/1573-korrespondentsiya-scheta-66-raschetyi-po-vyiplatam-rabotnikam.html

Нормативная база

Все операции, выполняемые бухгалтером, должны соответствовать нормативным актам. Эти акты представляют собой документы, устанавливающие методологию, порядок ведения бухучета. Бухучет компании должен соответствовать Международным стандартам учета.

Рассмотрим все прочие нормативные акты, регулирующие расчеты:

- ФЗ «О бухучете» №402. В законе содержатся правила регулирования бухучета, его ведения. В акте указано, что все положения учета должны соответствовать нормативным документам.

- НК РФ. На основании кодекса дебиторский долг, исполнение которого невозможно, относится к внереализационным расходам.

- ГК РФ. Утверждает необходимость осуществления любых операций с контрагентами на основании ранее заключенного соглашения. Устанавливает также срок взыскания дебиторских долгов.

- Приказ Минфина от 27.04.2012. Также регулирует дебиторский долг.

- План счетов бухучета и инструкция по его использованию. Устанавливает необходимость включения дебиторского долга в состав прочих расходов.

Расчеты с подрядчиками и поставщиками также регулируются локальными актами самой фирмы. Эти акты не должны противоречить законодательству.

Счет 66 в бухгалтерском учете – проводки и субсчета

Счет 66 в бухгалтерском учете используется для ведения на нем учетных операций по полученным в долг средствам, срок возврата которых не превышает одного года. Рассмотрим особенности применения этого счета.

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Бухгалтерские проводки, типичные для счета 66

Итоги

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Согласно Плану счетов бухучета, который утвержден приказом Минфина РФ от 31.10.2000 № 94н, на счете 66 учитываются расчеты, относящиеся к одолженным средствам (кредитам и займам, в т. ч.

полученным посредством размещения облигаций и получения векселей, которые с дисконтом оплачивает банк), имеющим срок возврата не более одного года.

Здесь же должны отражаться начисляемые по заемным средствам проценты.

Активным или пассивным является счет 66? Поскольку на нем ведут учет задолженности перед контрагентами, предоставившими организации средства в долг (т. е. на нем постоянно присутствует кредитовое сальдо), он относится к числу пассивных.

Однако на счете 66 возможно наличие и дебетового остатка для ситуаций, когда заемные средства возвращены в большей сумме или произошла переплата процентов.

В бухбалансе в этом случае данные по задолженности придется развернуть, отразив дебетовый остаток в активе этого отчета.

Перечня обязательных субсчетов для счета 66 в Плане счетов бухучета не содержится. Определить их количество, последовательность и номера придется самостоятельно, исходя из того, что применяемая по счету аналитика должна давать раздельные данные:

- по видам заемных средств с выделением среди них не оплаченных в срок и тех, данные о которых потребуют включения в сводную бухотчетность;

- контрагентам;

- рассчитываемым процентам.

О нюансах расчета и учета процентов по кредиту читайте в материале «Начислены проценты по краткосрочному кредиту — проводка».

Например, могут применяться такие субсчета:

- 66-1 — для рублевых кредитов;

- 66-2 — для процентов по рублевым кредитам;

- 66-3 — для рублевых займов;

- 66-4 — для процентов по рублевым займам;

- 66-5 — для займов по облигациям;

- 66-6 — для учета дисконтных векселей;

- 66-21 — для валютных кредитов;

- 66-22 — для процентов по валютным кредитам;

- 66-23 — для валютных займов;

- 66-24 — для процентов по валютным займам.

При этом в полном названии субсчета должно присутствовать слово «краткосрочные». То есть, например, счет 66.03 в бухгалтерском учете, ведущемся в программе «1С», будет называться «Краткосрочные рублевые займы» или «Краткосрочные займы в рублях».

Средства, полученные в долг в валютных суммах, потребуют ведения их учета в двух валютах: той, в которой выдан кредит или заем, и в рублях.

Бухгалтерские проводки, типичные для счета 66

Наиболее часто по счету 66 в бухгалтерии используются проводки:

- Дт 51 (50, 52) Кт 66 — поступление заемных средств (в т. ч. при продаже облигаций);

- Дт 91 (08, 15) Кт 66 — отражение процентов, начисляемых по ним;

- Дт 66 Кт 51 (50, 52) — уплата процентов;

- Дт 66 Кт 51 (50, 52) — возврат средств, бравшихся в долг;

- Дт 91 Кт 66 и Дт 66 Кт 91 — начисление курсовых разниц по средствам, полученным в долг в валюте;

- Дт 66 Кт 62 — взаимозачет для ситуации, когда за счет долга по кредиту гасится задолженность контрагента по отгрузке.

- при более высокой стоимости — Дт 51 Кт 98, на разницу в ней, которая затем при погашении займа, полученного таким способом, будет учитываться проводкой Дт 98 Кт 91 в отношении каждой из облигаций;

- при более низкой — Дт 91 Кт 66, которая также будет возникать в момент погашения займа по каждой из облигаций.

В случае получения кредита в виде оплаченного банком векселя должника он на счете 66 отразится на сумму, переведенную банком (Дт 51 Кт 66).

При этом долг контрагента закроется на сумму, включающую дисконт, удержанный банком (Дт 76 Кт 62). Сумма дисконта будет учтена в расходах (Дт 91 Кт 76).

А сумма фактически выданного кредита спишется после информации банка о том, что должник погасил вексель (Дт 66 Кт 76).

О том, как на счете 66 отражают товарный кредит, читайте в статье «Порядок отражения товарного кредита в бухгалтерском учете».

Итоги

На счете 66 учитывают средства, полученные в долг на срок, не превышающий одного года. Здесь же нужно показывать операции в части начисленных по ним процентов.

Количество и номера субсчетов, открываемых к счету, устанавливают самостоятельно с учетом требований к организации необходимой аналитики (по видам взятых в долг средств и контрагентам).

По одолженным валютным средствам учет ведут в двух валютах (валюте договора заимствования и в рублях) с начислением курсовых разниц.

Подписаться

Получатели кредита

Льготный кредит по правилам, утвержденным Постановлением Правительства от 16 мая 2020 г. № 696, могут получить организация или ИП:

- включенные в реестр социально ориентированных НКО – получателей поддержки в связи с ограничениями, введенными из-за коронавируса;

- осуществляющие деятельность в отраслях, наиболее пострадавших в результате распространения коронавируса, по постановлению Правительства от 3 апреля 2020 г. № 434, включенные в реестр МСП по состоянию на 1 марта 2020 г.

Это кредиты, выданные на возобновление деятельности. Льготная ставка по такому кредиту составляет 2%. Выдать такой кредит может банк, субсидируемый государством в целях возмещения неполученных доходов.

Как написать расписку о получении и возврате денежных средств

Чтобы отдать деньги, взятые в долг под расписку, также недостаточно простого физического акта передачи. Если вы были должны деньги и решили их вернуть, то необходимо составить соответствующий документ, который подтверждает, что заемщик вернул средства кредитору. Правила написания такой расписки в целом перекликаются с правилами долговой, однако, есть несколько важных нюансов:

- полные данные заемщика: Ф. И. О., дата рождения, полные паспортные данные, место прописки и фактическое место проживания;

- полные данные кредитора: Ф. И. О., дата рождения, полные паспортные данные, прописка;

- долговая сумма прописью и цифрами;

- дата фактического получения денег по расписке;

- срок или дата, к которой заемщик обязуется вернуть долг;

- целевое назначение долговых денег;

- подпись должника – Ф. И. О. полностью и сокращенная подпись.

Я, Иванова Любовь Петровна, __.__._______ года рождения, паспорт серия ____ номер_______, выдан __.__._______ отделом ОВД России гор. Москвы, код подразделения ___-___, зарегистрирована и проживаю по адресу ул. Иванова д.333 кв.33, передаю Петрову Семену Семеновичу, __.__._______ года рождения, паспорт серия ____ номер_______, выдан __.__._______ отделом ОВД России гор. Москвы, код подразделения ___-___, зарегистрированному и проживающему по адресу ул. Космическая д. 111 кв.22, в качестве возврата долга сумму в размере 11 000 (одиннадцати тысяч) рублей.

Как правило, расписка в получении денежных средств от кредитора пишется от руки, но допускается и печатный вариант. Однако, при возникновении споров, большую доказуемость имеет написанный от руки документ. Расписка не заверяется нотариусом в большинстве случаев, но при взаимном согласии сторон ее можно заверить нотариально.

При передаче денег в долг лицу, которому вы не доверяете полностью, можно пригласить нескольких свидетелей, которые подтвердят факт сделки. Они должны указать свои данные под подписью автора расписки: Ф. И. О., адрес проживания и подпись (полностью и сокращенно).

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», «Расчетные счета», «Валютные счета», «Специальные счета в банках», «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или «Валютные счета» (фактически полученная сумма денежных средств) и «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

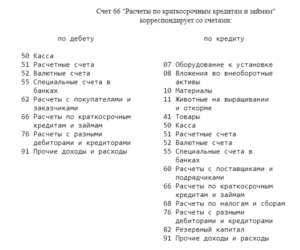

Счет 66 «Расчеты по краткосрочным кредитам и займам»корреспондирует со счетами

| по дебету | по кредиту |

|

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

Проводки по счету «66.03»

По дебету

| Дебет | Кредит | Документ | |

| 66.03 | 50.01 | Расход наличных денежных средств из кассы организации в счет погашения задолженности по ранее полученным краткосрочным займам в руб. | Выдача наличных |

| 66.03 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности по ранее полученным краткосрочным займам в руб. | Списание с расчетного счета |

| 66.03 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным краткосрочным займам в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 66.03 | Ввод начальных остатков: краткосрочные займы в руб. | Ввод остатков |

| 07 | 66.03 | Принятие к учету оборудования, требующего монтажа, поступившего по краткосрочному договору займа в руб. | Операция |

| 08.01 | 66.03 | Принятие к учету земельного участка по краткосрочному договору займа в руб. | Операция |

| 08.02 | 66.03 | Принятие к учету объекта природопользования по краткосрочному договору займа в руб. | Операция |

| 08.03 | 66.03 | Принятие к учету объекта строительства по краткосрочному договору займа в руб. | Операция |

| 08.04 | 66.03 | Принятие к учету внеоборотного актива (оборудования) по краткосрочному договору займа в руб. | Операция |

| 08.05 | 66.03 | Принятие к учету нематериального актива, не введенного в эксплуатацию, по краткосрочному договору займа в руб. | Операция |

| 10.01 | 66.03 | Принятие к учету сырья и материалов по краткосрочному договору займа в руб. | Операция |

| 10.02 | 66.03 | Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей по краткосрочному договору займа в руб. | Операция |

| 10.03 | 66.03 | Принятие к учету топлива по краткосрочному договору займа в руб. | Операция |

| 10.04 | 66.03 | Принятие к учету тары и тарных материалов по краткосрочному договору займа в руб. | Операция |

| 10.05 | 66.03 | Принятие к учету запасных частей по краткосрочному договору займа в руб. | Операция |

| 10.06 | 66.03 | Принятие к учету прочих материалов по краткосрочному договору займа в руб. | Операция |

| 10.07 | 66.03 | Принятие к учету строительных материалов по краткосрочному договору займа в руб. | Операция |

| 10.08 | 66.03 | Принятие к учету строительных материалов по краткосрочному договору займа в руб. | Операция |

| 10.09 | 66.03 | Принятие к учету инвентаря и хозяйственных принадлежностей по краткосрочному договору займа в руб. | Операция |

| 41.01 | 66.03 | Принятие к учету товаров по краткосрочному договору займа в руб. | Операция |

| 41.02 | 66.03 | Принятие к учету товаров в неавтоматизированной торговой точке по краткосрочному договору займа в руб. | Операция |

| 41.04 | 66.03 | Принятие к учету покупных изделий по краткосрочному договору займа в руб. в организациях, осуществляющих промышленную и иную производственную деятельность | Операция |

| 50.01 | 66.03 | Поступление наличных денежных средств в кассу организации по краткосрочному договору займа в руб. | Поступление наличных |

| 50.02 | 66.03 | Поступление наличных денежных средств в операционную кассу по краткосрочному договору займа в руб. | Поступление наличных |

| 51 | 66.03 | Принятие к учету денежных средств на расчетный счет организации по краткосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.01 | 66.03 | Принятие к учету денежных средств на специальный счет организации (аккредитив) по краткосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.02 | 66.03 | Принятие к учету денежных средств на специальный счет организации (чековая книжка) по краткосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.04 | 66.03 | Принятие к учету денежных средств на специальные счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) по краткосрочному договору займа в руб. | Поступление на расчетный счет |

Субсчета 60 счета

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- 60.01 — Расчеты с поставщиками и подрядчиками — служит непосредственно для отражения взаиморасчетов с кредиторами;

- 60.02 — Расчеты по авансам выданным — на нем отражаются авансовые платежи поставщикам;

- 60.03 — Векселя выданные — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- 60.21 — Расчеты с поставщиками и подрядчиками (в валюте) — аналог 60.01 для валютного учета;

- 60.22 — Расчеты по авансам выданным (в валюте) — аналог 60.02 для валютного учета;

- 60.31 — Расчеты с поставщиками и подрядчиками (в у.е.) — аналог 60.01 для расчетов в условных единицах;

- 60.32 — Расчеты по авансам выданным (в у.е.) — аналог 60.02 для расчетов в условных единицах.

Бухгалтерские проводки, типичные для счета 66

Наиболее часто по счету 66 в бухгалтерии используются проводки:

- Дт 51 (50, 52) Кт 66 — поступление заемных средств (в т. ч. при продаже облигаций);

- Дт 91 (08, 15) Кт 66 — отражение процентов, начисляемых по ним;

- Дт 66 Кт 51 (50, 52) — уплата процентов;

- Дт 66 Кт 51 (50, 52) — возврат средств, бравшихся в долг;

- Дт 91 Кт 66 и Дт 66 Кт 91 — начисление курсовых разниц по средствам, полученным в долг в валюте;

- Дт 66 Кт 62 — взаимозачет для ситуации, когда за счет долга по кредиту гасится задолженность контрагента по отгрузке.

- при более высокой стоимости — Дт 51 Кт 98, на разницу в ней, которая затем при погашении займа, полученного таким способом, будет учитываться проводкой Дт 98 Кт 91 в отношении каждой из облигаций;

- при более низкой — Дт 91 Кт 66, которая также будет возникать в момент погашения займа по каждой из облигаций.

В случае получения кредита в виде оплаченного банком векселя должника он на счете 66 отразится на сумму, переведенную банком (Дт 51 Кт 66). При этом долг контрагента закроется на сумму, включающую дисконт, удержанный банком (Дт 76 Кт 62). Сумма дисконта будет учтена в расходах (Дт 91 Кт 76). А сумма фактически выданного кредита спишется после информации банка о том, что должник погасил вексель (Дт 66 Кт 76).

О том, как на счете 66 отражают товарный кредит, читайте в статье «Порядок отражения товарного кредита в бухгалтерском учете».

Счет 91

План счетов Счет 99 «Прибыли и Убытки» Счет 84 «Реформация баланса» Бухгалтерские новости

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

|

№ п/п |

Дебет |

Кредит |

Сумма |

Операции |

|

1 |

01 «Выбытие Основных Средств» |

01 «Основные Средства» |

250 000 |

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта |

|

2 |

02 «Амортизация основных средств» |

01 «Выбытие основных средств» |

150 000 |

Списана Амортизация |

|

3 |

91.01 «Прочие Доходы» |

01 «Выбытие Основных средств» |

100 000 |

Списана сумма остаточной стоимости основного средства |

|

4 |

91.01 |

68 «НДС» |

27 000 (150 000 х 18%) |

Начислен НДС |

|

5 |

62 |

91.02 |

177 000 (150 000 + 27 000) |

Покупателю выставлены документы на сумму договорной стоимости ОС |

|

6 |

51 |

62 |

177 000 |

Поступила оплата от покупателя |

|

7 |

91.9 «Сальдо прочих доходов и расходов» |

99 |

50 000 (177 000 – 100 000 – 27 000) |

Отражена прибыль от реализации основного средства |

Бухгалтерский счет 99 «Прибыли и Убытки»

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

91 |

02, 10, 23, 69, 70 (счета производственных затрат) |

Отражены суммы расходов по обслуживанию помещения |

|

2 |

91 |

68 |

Начислен НДС на сумму арендной платы |

|

3 |

62 |

91 |

Начислена арендная плата арендатору |

|

4 |

62 |

98 «Доходы будущих периодов» |

Отражена сумма аренды по договору на будущий период |

|

5 |

98 |

91 |

Отражена сумма аренды при наступлении периода |

Проводки у Арендатора:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

001 «Арендованные Основные Средства» |

Отражена сумма стоимости помещения (основного средства) |

|

|

2 |

97 «Расходы будущих периодов» |

76 «Расчеты с разными дебиторами и кредиторами» |

Отражена сумма аренды за будущие отчетные периоды |

|

3 |

20, 23, 26, и т.п. |

97 |

Отражена сумма арендной платы за соответствующий период |

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

76.2 «Расчеты по претензиям» |

91.1 |

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку |

|

2 |

51 |

76.2 |

Получен денежный штраф |

|

3 |

91.2 |

76.2 |

Признана или присуждена претензия |

|

4 |

76.2 |

51 |

Перечислены денежные средства по претензии |

Пример 4.

Суммы Дебиторской и Кредиторской задолженности, по которым истек срок давности

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

60 (76) |

91.1 |

Списана сумма просроченной кредиторской задолженности перед поставщиком |

|

2 |

91.2 |

62 (76) |

Списана сумма просроченной дебиторской задолженности покупателей |

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

Прочие расходы (счет 91.2) включают в себя:

План счетов Счет 99 «Прибыли и Убытки» Счет 62 «Расчеты с покупателями и заказчиками»

Счет 84 «Реформация баланса» Бухгалтерские новости

Проводки с учетом НДС

За отображение информации по начислению и оплате НДС отвечает субсчет 68.02. Он начисляется на основании предоставленных документов – выставленных и принятых счет-фактур. Например, компания Юность купила у фирмы Совесть товары на определённую сумму. Предприятие-продавец выставило счет-фактуру клиенту.

Проводки выглядит так:

- Д 19 Кт 60 – происходит занесение записи о начисленном (входящем) НДС.

- Д 68.02 Кт 19 – списывается необходимая сумма.

Если фирма реализовывает товар, то проводка будет другая:

Д 90.03 Кт 68.02.

Счет-фактура в таких ситуациях выставляется в определенный срок. В ходе осуществления деятельности предприятия, сумма НДС на субсчете 68.02 по дебету накапливается в счет вычета, а по кредиту — для оплаты. Для итогового исчисления необходимо найти разницу между двумя этими показателями – это и будет сумма к погашению долговых обязательств по НДС.