Как правильно считать операционные доходы и расходы

Содержание:

- Условия принятия к бухгалтерскому учету расходов

- Общие положения об Отчете

- Строка 2350: примеры внесения данных

- Сведения, используемые для заполнения строчки «2350»?

- Отражение прочих расходов в бухгалтерской отчетности

- Особенности бухучета управленческих расходов

- Факторы, влияющие на коэффициент операционных расходов

- Другие виды издержек

- Как учитывать расходы кассовым методом

- Прямые и косвенные затраты

- Принципы формирования затрат в бухгалтерском учете

- Бухгалтерские счета для Затрат и Расходов

- Принципы формирования списка статей затрат

Условия принятия к бухгалтерскому учету расходов

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Общие положения об Отчете

Отчет о финансовых результатах – один из основополагающих итоговых бухгалтерских документов. До 2013 года он носил название, отражающее лишь итоговый показатель предпринимательской деятельности: прибыли или убытка. Теперь из него видно, что содержание отчетного документа включает помимо достигнутого уровня прибыли или понесенного убытка иные показатели.

Бухгалтерская отчетность

По информации, представляемой в итоговой бухгалтерской отчетности, дается оценка финансово-экономического положения фирмы, уровне ее рентабельности и ликвидности, стабильности работы. Он необходим для прогнозирования дальнейшей эффективности бизнеса, поэтому используется практически всеми контрагентами: государственными структурами, банковскими учреждениями, партнерами, инвесторами.

Форма для составления финансового отчета утверждена Министерством финансов по приказу № 66 н от 2010 года и представлена в первом приложении к нему под действовавшим ранее названием «Отчет о прибылях и убытках». Сведениями из этого документа дополняется информация, включаемая в главный свод компании – бухгалтерский баланс.

Если по балансу видно наличие на конец отчетного года активных средств и обязательств у хозяйствующего субъекта, то из отчета можно узнать о достигнутом им за истекшее время объеме доходов и понесенных им в ходе предпринимательства трат, получении чистой прибыли или убытка, т.е. о результативности бизнеса за прошедший год.

Условно структура рассматриваемого отчета представляется четырьмя крупными разделами:

- Доходы фирмы и затраты по основным видам предпринимательской активности.

- Объемы дохода и затрат, отличающиеся от основных трат и выгод – прочие.

- Финансовый итог ведения бизнеса за пройденный годовой период.

- Справочные сведения.

Годовые данные

Помимо показателей отчетного года, к примеру, за 2017 год, в документе приводится информация за аналогичный предшествующий период, т.е. за 2016 год. Как следует из правила, установленного п. 10 ПБУ 4/99, если сведения за два соседствующих года получились несопоставимыми, их нужно довести до сопоставимого вида, скорректировав.

ПБУ 9/99, посвященные доходности компаний, ПБУ 10/99, регламентирующие траты, классифицируют все доходы и расходы хозяйствующих субъектов на две группы:

- от обычной (основной) деятельности

- прочие

Каждая организация сама решает вопрос отнесения тех или других затрат к первой или второй группе, отражая принятые принципы разделения во внутрифирменной политике ведения бухгалтерского учета. Это право разъяснено Минфином в письме № 07-02-06/203.

Строка 2350: примеры внесения данных

Показатель, вносимый в строчку 2350 рассматриваемого отчета, представляет собой сумму прочих фирменных трат без итогового значения строчки 2330. Для наглядности формула его расчета может иметь следующий вид:

где ДО сч. 91/2 – сумма годового оборота по дебету субсчета 91-2.

Рассмотрим практический пример порядка расчета и правил заполнения строчки 2350.

Первый вариант: компания показывает суммы развернуто.

В таком случае объем прочих расходов просто равняется итоговому дебету по субсчету 91-2:

При этом исключаются акцизы, НДС, проценты к уплате и подобные платежи, которые фирма получает от сторонних хозяйствующих субъектов и граждан, отражая на счете 91-2.

Второй способ: свернутое представление показателей.

где КО сч. 91/1 – итог оборота по Кт 91-1.

Например:

ДО сч. 91-2 равняется 9870 тысяч рублей.

КО сч. 91/1 составляет 7890 тысяч рублей.

Тогда стр. 2350 = 9870 + (7890 – 9870) = 9870 – 1980 = 7890

Объем затрат, относящихся к прочим расходам организации, в документе о результатах работы компании вносится в скобки (круглые). Так, результат из приведенного примера следует отразить в строчке 2350 в следующем виде: (7890).

https://youtube.com/watch?v=__8u4j_pFhA

Итак, в ходе предпринимательской деятельности помимо основных затрат фирмы несут издержки, именуемые прочими. В связи с тем, что их количество составляет значимую долю в общем объеме расходов, законодательство выделяет их в отдельную группу и требует внесения в специальную строчку годового финансового отчета с кодом «2350». Законодатель предоставил хозяйствующим субъектам свободу в классификации собственных расходов с закреплением ее в своей учетной политике.

Заполнение строчки 2350 основывается на результирующих данных бухучета, а именно итоговом дебете субсчета 91-2 в корреспонденции с различными счетами. Расчет суммы зависит от выбранного компанией варианта отражения результата: свернуто или развернуто. Итоговое значение указывается в отчетном документе заключенным в круглые скобки.

Напишите свой вопрос в форму ниже

Сведения, используемые для заполнения строчки «2350»?

Информационной базой для строчки 2350 рассматриваемого финансового документа является итоговый показатель оборота компании по Дт 91-2 «Прочие расходы». При этом в учет не принимаются:

- счета, по которым учитываются проценты к уплате

- счета по учету налога на добавленную стоимость

- акцизы

- другие подобные обязательные финансовые средства, которые компания получает от контрагентов и граждан

Поиск данных

Показатель по Дт 91-2 корреспондирует с кредитом различных счетов: сч. 01, сч. 02, сч. 10, сч. 50, сч. 52, сч. 60, сч. 62, сч. 76.

В финансовом отчете разрешается не делать развернутое отражение прочих трат:

- Если правилами бухучета предусмотрено или не запрещено их отражение в таком виде.

- Если доходы компании и затраты, связанные с ними возникли от одного идентичного факта предпринимательских действий и не особо значимы в итоговом параметре финансового состояния предприятия.

Отражение прочих расходов в бухгалтерской отчетности

Согласно пункту 15 ПБУ 10/99 прочие расходы подлежат зачислению на счет прибылей и убытков организации, если законодательством или правилами бухгалтерского учета не предусмотрен иной порядок их отражения. В плане счетов бухгалтерского учета для этих целей предусмотрен счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы». В соответствии с инструкцией по применению плана счетов аналитический учет на счете 91 ведется по каждому виду прочих доходов и расходов. То есть обособленно должны учитываться как группы операционных и внереализационных расходов, так и различные виды расходов внутри этих групп. Построение аналитического учета на счете 91 должно быть таким, чтобы при наличии прочих доходов и расходов, связанных с одной операцией, можно было определить финансовый результат по ней.

Чрезвычайные расходы планом счетов бухгалтерского учета предписывается учитывать непосредственно на счете 99 «Прибыли и убытки».

Данные о прочих расходах организации за отчетный период должны быть представлены в отчете о прибылях и убытках. В соответствии с требованиями пункта 21 ПБУ 10/99 операционные, внереализационные и чрезвычайные расходы следует показывать в отчете о прибылях и убытках обособленно от других видов расходов. При составлении отчета о прибылях и убытках допускается не показывать операционные и внереализационные расходы развернуто по отношению к операционным и внереализационным доходам, если это не запрещено правилами бухгалтерского учета и если расходы и доходы возникли из одного или аналогичного факта хозяйственной деятельности и не являются существенными. Применительно к операционным расходам в бухгалтерской отчетности должно быть раскрыто их изменение в отчетном году, а также величина расходов в виде отчислений в резервы, создаваемые в соответствии с правилами бухгалтерского учета. В форме отчета о прибылях и убытках, утвержденной приказом Минфина России от 22.07.2003 № 67н, предусмотрено две строки для отражения операционных расходов: строка 060 «Проценты к уплате» и строка 100 «Прочие операционные расходы», данные по ним приводятся в круглых скобках. Таким образом, все операционные расходы за период, кроме процентов к уплате, необходимо отразить по строке 100 «Прочие операционные расходы». Если организация считает операционные доходы и расходы по какой-либо операции или виду деятельности существенными, она может показать соответствующие данные в дополнительно введенных строках отчета или в пояснительной записке к бухгалтерской отчет-

ности.

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Какие данные бухгалтерского учета используются при заполнении строки 2220 «Управленческие расходы»?

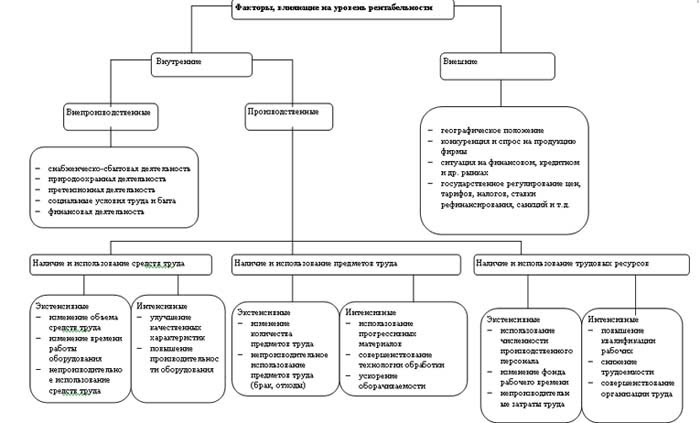

Факторы, влияющие на коэффициент операционных расходов

Основные факторы влияния на прибыльность предприятия

Чтобы вести эффективную деятельность, необходимо оптимизировать неоперационные расходы – это основная цель управленческого состава. При их снижении наблюдаются темпы развития производительности и доходности предприятия. Факторов, влияющих на уровень издержек существует несколько, и они делятся на внутренние и внешние.

Внешние факторы

Внешние факторы, влияющие на размер операционных расходов, не зависят от воли и активности компании и к ним относятся:

- Инфляция. Чем выше ее уровень, тем больше компании несут дополнительных трат – это и выплата зарплаты и премий, процентов по займам в банки, на транспортировку или услуги сторонних компаний;

- Увеличение налоговых ставок и по внебюджетным расходам. Отчисления занимают значительный процент в расходной части предприятия и увеличение их ставок существенно влияет на рост расходов.

Внутренние факторы

К внутренним относятся:

- Объем производства и реализации готового товара. Несмотря на то что увеличение производственных мощностей требует дополнительных трат, себестоимость продукции может значительно снизиться за счет неизменного количества обслуживающего персонала. Например, механик обслуживал один станок, когда их стало 3-и зарплата механика прежняя, обслуживается уже трое станков, а продукции больше, значит и себестоимость ее ниже.

- Длительность цикла производства. С его сокращением снижается уровень инвестиционных затрат, кассовых операций, расходов на хранение продукции, уменьшаются издержки по дебиторской задолженности, расходы на оплату труда работников и управленцев.

- Показатель производительности труда из расчета на одно рабочее место. Чем больше это значение, тем меньше сумма по операционным расчетам с сотрудниками.

- Техническое состояние основных средств на предприятии. Чем больше изношено оборудование, тем больше требуется денег на амортизацию. В итоге возникает вопрос в эффективности приобретения новых станков.

- Количество собственного оборотного капитала. Чем выше процент собственных средств, используемых в деятельности компании, тем меньше потребности в заемном капитале, а значит происходит и снижение на обслуживание кредитов и займов.

Другие виды издержек

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Бракованная продукция

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить

Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01) — на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции);

- прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики.

Среди производственных затрат к косвенным можно отнести вспомогательные материалы и комплектующие изделия, расходы на оплату труда вспомогательных рабочих, наладчиков, ремонтников, оплату отпусков, доплату за сверхурочную работу, оплату времени простоя, расходы на содержание цехового оборудования и зданий, на страхование имущества и т.д.

Подчеркнем – косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство»

А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции);

- накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции.

Принципы формирования затрат в бухгалтерском учете

Нормативные акты согласно, которых классифицируются и формируются затраты в бухгалтерском учете:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

На практике выделяют два подхода к формированию учета статей затрат, а именно бухгалтерский и налоговый. Но в данной статье будем рассматривать только бухгалтерский подход.

Согласно ПБУ №10/99 все имеющиеся затраты предприятия делятся на две группировки это:

- затраты, которые связаны с основной деятельность предприятия;

- затраты, которые не относятся к обычной деятельности предприятия, то есть можно сказать прочие расходы.

- расходы связанные с приобретением ТМЦ, которые непосредственно связаны с основной деятельностью предприятия;

- производственные расходы;

- коммерческие расходы;

- управленческие расходы.

Производственные расходы, которые непосредственно связаны с приобретением сырья, материалов, товаров, запасных частей в обязательном порядке включаются в себестоимость

Так же, согласно п. 8 ПБУ №10/99 имеются элементы, по которым происходит группировка расходов, связанных с основной деятельностью предприятия, а именно:

- затраты связанные с приобретением материалов, их доставкой, а так же хранением;

- расходы, связанные с оплатой труда рабочего персонала;

- расходы, направленные на социальное и пенсионное обеспечение работников предприятия;

- амортизация основных средств;

- а так же прочие расходы.

В случаи, группировки элементов затрат регулируется на законодательном уровне, тогда предприятие должно самостоятельно делать разбивку затрат по статьям согласно своим потребностям в управленческом учете.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

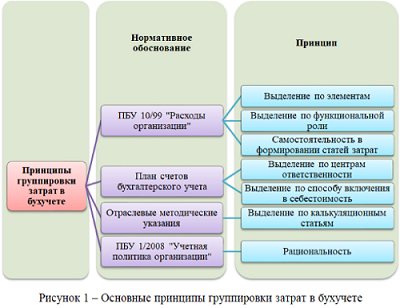

Принципы формирования списка статей затрат

Поскольку бухгалтерский учет имеет очень жесткую привязку к законодательству, то и основные принципы группировки затрат, стоит поискать в нормативных документах. К числу основных относятся представленные на рисунке 1 и описанные ниже.

1. Положение по бухгалтерскому учету (далее – ПБУ) 10/99 «Расходы организации»

Документ раскрывает принципы учета расходов. А затраты и расходы – это разные понятия, хотя часто их путают (в чем принципиальная разница между затратами и расходами, читайте в блоке Вопрос-Ответ

).

Однако в пункте 8 документа приведена классификация расходов по обычным видам деятельности, которая вполне подойдет и для выделения статей затрат. Эту группировку назовем так – статьи затрат по элементам

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Пункты 7 и 9 ПБУ 10/99 дают основание выделить в списке затрат еще как минимум три группы, получив перечень статей затрат по их функциональной роли

- производственные;

- коммерческие;

- управленческие.

И еще один важный принцип для группировки затрат приведен в самом конце пункта 8: перечень статей затрат устанавливается организацией самостоятельно

. Эта фраза говорит о том, что выделение статей затрат внутри каждого предприятия – вотчина специалистов учетно-экономического блока. Именно они должны решить и задать системой внутренних регламентов (например, учетной политикой), какие именно статьи затрат нужны для корректного учета, анализа, планирования и возможной оптимизации израсходованных ресурсов.

Как быстро разработать справочник статей затрат — читайте советы от экспертов Системы Финансовый Директор.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Принципы выделения статей затрат в этом документе задаются через систему счетов бухгалтерского учета. К затратным счетам относятся:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Такой подход к выделению списка статей затрат можно назвать так – по центрам ответственности и местам возникновения

Этот способ классификации дает возможность увидеть суммарные затраты в разрезе производств разных видов, управления и сбыта, позволяет четко разграничить затраты по способу их включения в себестоимость

Все траты ресурсов, которые можно напрямую отнести на счет 20 (сразу включив их в себестоимость конкретного продукта, работы или услуги) относятся к прямым. Косвенные затраты – это всё, что потребует:

- предварительного накопления в течение месяца на прочих счетах. Из приведенных выше – это 23, 25, 26, 29,

- последующего распределения в разрезе видов продукции по итогам месяца пропорционально выбранной предприятием базе (прямые материальные затраты, зарплата основных производственных рабочих, общая величина прямых затрат и т.д.),

- отнесения на аналитические счета 20-го счёта записями Дебет 20 Кредит 23, 25, 26, 29.

3. Отраслевые методические указания (рекомендации) и инструкции

Документов такого рода достаточно много. Причем некоторые из них были написаны еще во времена СССР, а их создателями значатся давно канувшие в лету Госплан СССР, Минфин СССР и Госкомцен СССР. Однако справочно-информационные системы не относят их к числу утративших силу и это справедливо, ведь базовые подходы к расчету себестоимости, формированию планов затрат (по-современному – бюджетов) и подготовке смет остались прежними.

Ярчайший пример такого нормативного акта – Письмо Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 г. «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».