Отличие затрат от расходов и издержек

Содержание:

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции);

- прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики.

Среди производственных затрат к косвенным можно отнести вспомогательные материалы и комплектующие изделия, расходы на оплату труда вспомогательных рабочих, наладчиков, ремонтников, оплату отпусков, доплату за сверхурочную работу, оплату времени простоя, расходы на содержание цехового оборудования и зданий, на страхование имущества и т.д.

Подчеркнем – косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство»

А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции);

- накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции.

Другие виды издержек

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Бракованная продукция

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить

Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

Какие бывают расходы – классификация

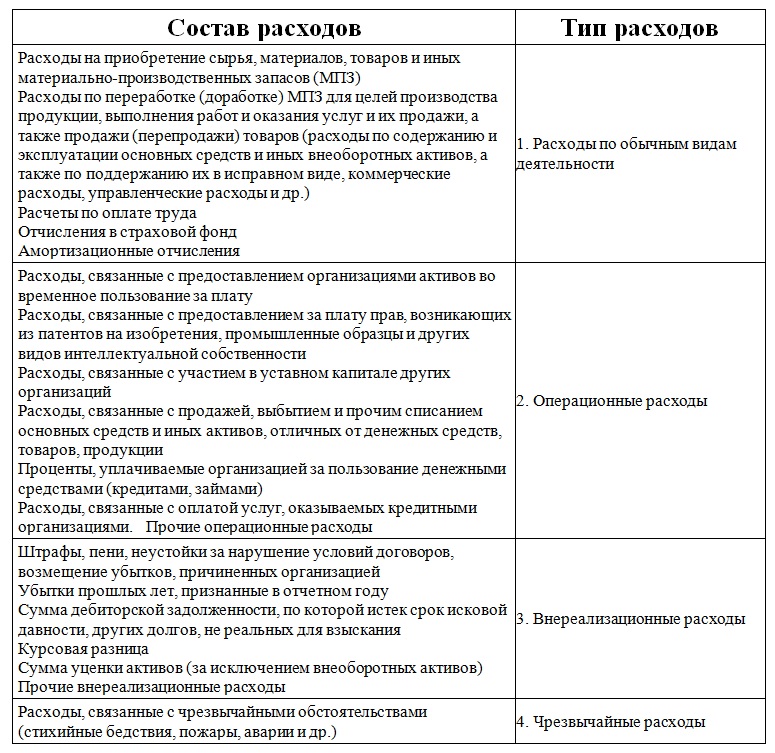

В соответствии с Положениями по бух. учету, касающихся расходов организации, которые были утверждены приказом № 33н от 06.05.1999г., расходы компании могут быть классифицированы следующим способом:

- расходы по обычным видам деятельности;

- другие расходы (сюда также входят чрезвычайные, операционные и внереализационные расходы).

Классификация расходов и их состав

Если же говорить о формировании расходов, которые относятся к обычным видам деятельности, то затраты должны объединяться по следующим свойствам (касается всех отраслей):

- материальные;

- на оплату труда;

- соц. нужды;

- амортизационные;

- другие затраты (например, почтовые, командировочные и т.д.).

Обратите внимание, что состав расходов, которые учитываются в налогообложении, существенно отличаются от состава расходов, которые признаются в бух. учете

Если ранее мы приводили классификацию расходов для бухучета, то вот, соответственно, классификация расходов для налогового учета:

- связанные с реализацией и производством товаров;

- внереализационные (т. е. без выделения чрезвычайных и операционных).

Помимо этого расходы, которые связаны с реализацией и производством, подразделяются на:

- суммы начисленной амортизации;

- материальные;

- оплату труда;

- иные.

Следовательно, можно сделать вывод что в Налоговом кодексе предусмотрено выделение четырех, а не пяти типов затрат расходов. То есть затраты на соц. нужды не выделяются в отдельную группу, так как они входят расходы на оплату труда и иные расходы (зависит от политики учетной организации).

Подытожим:

Итак, как видите, расходы, издержки и затраты – имеют существенные различия, поэтому, занимаясь бизнесом и ведя бухгалтерию в полном или минимальном объеме, нужно помнить об этом. А если у вас нет возможности посоветоваться со специалистом, то вам поможет данная статья.

См. также:

Спорные расходы на УСН

Налоговый учет расходов по «опоздавшей» первичке

Расходы на ДМС при УСНО

Порядок отражения прочих расходов в бухгалтерском учете

Для учета прочих расходов предназначается счет 91 «Прочие доходы и расходы».

Указанный счет по своей структуре и порядку записей аналогичен счету 90 «Продажи».

По кредиту этого счета в течение отчетного периода находят отражение поступления активов, признаваемые прочими, а по его дебету отражаются соответствующие указанным поступлениям расходы.

В соответствии с планом счетов бухгалтерского учета и Инструкцией по его применению к счету 91 «Прочие доходы и расходы» могут быть открыты следующие субсчета:

— 91-1 «Прочие доходы»

— 91-2 «Прочие расходы»

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете /2 «Прочие расходы» по его дебету учитываются прочие расходы.

По кредиту рассматриваемого субсчета в течение отчетного года записи не осуществляются.

К прочим расходам, отражаемым на указанном субсчете, относятся:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

— штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам

— в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

— прочие расходы.

Таким образом, дебет счета 91-2 предназначен для отражения расходных операций:

-

Дебет счета 91-2 Кредит счета 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

-

Дебет счета 91-2 Кредит счета — списана себестоимость материалов, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

-

Дебет счета 91-2 Кредит счета () — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

-

Дебет счета 91-2 Кредит счета (, ) — списана дебиторская задолженность с истекшим сроком давности;

-

Дебет счета 91-2 Кредит счета — начислена комиссия банка за проведение расчетных операций;

-

Дебет счета 91-2 Кредит счета , — отражена отрицательная курсовая разница.

Международные правила классификации расходов.

Согласно п. 99 – 105 МСФО (IAS) 1 «Представление финансовой отчетности» предприятие представляет анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на их характере, либо на их назначении в рамках предприятия, в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. Классификация расходов по подкатегориям используется для того, чтобы выделить компоненты финансовых результатов, которые могут различаться по периодичности, потенциалу возникновения прибыли или убытка и прогнозируемости. Указанный анализ представляется в одном из двух форматов.

Первый формат…

…представляет собой анализ с использованием метода «по характеру расходов». Предприятие группирует расходы, включенные в состав прибыли или убытка, по их характеру (например, амортизация основных средств, закупки материалов, транспортные затраты, вознаграждения работникам и затраты на рекламу) и не перераспределяет их между функциональными направлениями в рамках предприятия. Этот метод может быть прост в применении, поскольку нет необходимости в перераспределении расходов в соответствии с их назначением в рамках предприятия.

Второй формат…

…представляет собой анализ с использованием метода «по назначению расходов» или «по себестоимости продаж», в рамках которого расходы классифицируются в зависимости от их назначения как часть себестоимости продаж либо, например, как затраты на дистрибуцию или административную деятельность. Предприятие как минимум раскрывает в рамках данного метода себестоимость своих продаж отдельно от прочих расходов. Этот метод может предоставить пользователям более уместную информацию по сравнению с методом классификации расходов по их характеру, однако распределение затрат по их назначению может потребовать произвольного распределения и в значительной мере связано с суждением. Предприятие, классифицирующее расходы по их назначению, должно раскрывать дополнительную информацию о характере расходов, в том числе о расходах в части амортизации основных средств и нематериальных активов и о расходах в части вознаграждений работникам.

Что выбрать?

Выбор между методом «по назначению расходов» и методом «по характеру расходов» зависит от исторических и отраслевых факторов, а также от характера предприятия. Оба метода позволяют получить представление о тех затратах, которые могут изменяться, прямо или косвенно, в зависимости от изменения уровня продаж или производства предприятия. Поскольку каждый из методов представления имеет свои преимущества для предприятий разных типов, рассматриваемый стандарт требует, чтобы руководство выбрало тот порядок представления, который является надежным и наиболее уместным. Однако в связи с тем, что информация о характере расходов помогает прогнозировать будущие денежные потоки, требуется раскрытие дополнительной информации, когда используется метод классификации расходов по назначению затрат.

По мнению автора, предлагаемую МСФО классификацию можно использовать для распределения расходов не только по показателям «себестоимость продаж», «коммерческие расходы», «управленческие расходы», но и для «прочих расходов». Применительно к рассмотренным в статье конкретным случаям международные правила признания расходов и вновь предоставленные предприятиям возможности в области учетной политике означают следующее.

Предприятие вправе самостоятельно выбрать, как отражать расходы по госпомощи: в составе расходов по обычным видам деятельности, отдавая приоритет характеру расходов, или в составе прочих расходов, учитывая их назначение. И то, и другое решение с точки зрения МФСО будет правильным. Выплаты социального характера и соответствующие им страховые взносы также по усмотрению предприятия могут быть классифицированы как расходы по обычным видам деятельности, причем не только по их характеру («вознаграждения работникам»), но и по назначению, если будет доказана связь между этими расходами и выручкой от основной деятельности. Что же касается зарплаты персонала, занятого обслуживанием объектов основных средств, переданных в аренду, автор считает допустимым отнесение таковой на расходы по обычным видам деятельности только в случае ее несущественности.

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

В чем особенности расходов

Расходы относятся к объектам бухгалтерского учета, как и активы, обязательства, доходы и др. (ст. 5 гл. 2 ФЗ № 402 от 06.12.2011). Расходы – это такие затраты за конкретный промежуток времени, которые оправданы (обоснованы) экономически, подтверждены документально, а также полностью перенесли свою денежную стоимость на реализацию произведенных продуктов за данный период. Отражаются расходы при расчете прибылей в отчетах об убытках и прибылях.

При этом, если сравнивать с затратами, то расходы не имеют такого свойства, как «запасоемкость». А само понятие является более широким, чем расходы, хотя иногда они могут и совпадать, в конкретных условиях.

В соответствии с положениями бухучета расходами в фирме является уменьшение выгод экономических после выбытия разного рода активов (денег или иного имущества) или (и) же расходами могут являться обязательства, которые также приводят к уменьшению капитала организации. Исключение – уменьшение вкладов по решению собственников (участников) компании. Помимо этого в положениях есть и ряд иных условий, которые позволяют расходы в бух. учете и отчете об убытках и прибылях.

Если же говорить о Налоговом кодексе, то по нему расходы – документально подтвержденные и обоснованные затраты, которые были осуществлены (понесены) плательщиком налогов. Где обоснованные – значит оправданные экономически затраты, которые оценены в денежных единицах. Если же говорить о документальном подтверждении, то здесь имеются в виду затраты, которые имеют документальное подтверждение, оформленное согласно с российским законодательством.

То есть, резюмируя, расходы – это любые затарты фирмы, которые были сделаны на производство и направлены на то, чтобы получить доход.

Однако, обратите внимание, что различают расходы для целей бухучета и для целей налогообложения

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.