Основные характеристики и классификация затрат, расходов и издержек предприятия

Содержание:

- Классификация затрат в налоговом учете

- Переменные общепроизводственные расходы

- Контролируемые и неконтролируемые расходы

- Планирование эксплуатационных расходов

- Одноэлементные и комплексные затраты

- Переменные и постоянные расходы

- Оргструктура

- Виды

- Затраты, принимаемые и не принимаемые в расчет при оценках

- Международные правила классификации расходов.

- Прямые и косвенные затраты

Классификация затрат в налоговом учете

Расходы в налоговом учете, как и в бухгалтерском учете, подразделяются в две основные группы.

Основная группа расходов — «Расходы, связанные с производством и реализацией» — по своему экономическому содержанию подразделяется на подгруппы:

Как видим из схем, в налоговом учете расходы подразделяются примерно так же, как и в бухгалтерском учете, за исключением расходов по отчислению на социальные нужды, которые не выводятся в отдельную подгруппу.

Примеры расходов по подгруппам

1. Материальные расходы:

- сырье и материалы;

- материалы для упаковки, для проведения испытаний, исследований; расходуемые при содержании основных средств;

- инструмент, инвентарь, приборы, спецодежда;

- комплектующие, полуфабрикаты;

- электроэнергия, теплоэнергия, вода, газ;

- услуги производственного характера сторонних организаций и собственных подразделений;

- содержание зданий и сооружений;

- транспортные расходы;

- природоохранные мероприятия:

- потери в пределах норм естественной убыли и технологические потери.

2. Расходы на оплату труда:

- оклады, начисления по тарифным ставкам, по сдельным расценкам;

- премии, надбавки;

- оплата питания, коммунальных услуг в предусмотренных законодательством случаях;

- предоставление форменной одежды;

- начисление среднего заработка за время выполнения гособязанностей;

- отпускные;

- компенсация за неиспользованный отпуск;

- выплаты за выслугу лет;

- компенсации при сокращении, увольнении;

- «северные» надбавки;

- учебные отпуска;

- оплаты вынужденных простоев;

- дополнительные взносы на накопительную пенсию;

- страхование жизни работников на срок не менее пяти лет;

- добровольное медицинское страхование на срок не менее одного года;

- выплаты за вахтовый метод работы;

- начисления за время повышения квалификации;

- донорские;

- по договорам гражданско-правового характера;

- резервы на отпуска и выслугу лет;

- возмещение процентов, уплаченных кредитным организациям при приобретении жилья (в пределах 3% от фонда оплаты труда);

- другие виды начислений, предусмотренных трудовым и (или) коллективным договором.

3. Суммы начисленной амортизации — суммы отчислений на амортизацию, определяемые в зависимости от выбранного организацией метода начисления.

Как определяется амортизируемое имущество и как рассчитывается амортизация, узнайте в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

4. Прочие расходы:

- налоги и сборы;

- расходы по сертификации;

- комиссионные, портовые, аэродромные сборы;

- подъемные в пределах норм;

- обеспечение пожарной безопасности;

- по соблюдению условий труда и техники безопасности;

- подбор персонала;

- гарантийный ремонт и обслуживание;

- арендные платежи;

- лизинговые платежи;

- содержание служебного транспорта;

- командировочные;

- юридические, аудиторские, консультационные, маркетинговые, бухгалтерские услуги;

- услуги нотариуса;

- услуги по управлению организацией;

- представительские;

- канцтовары, почтовые расходы;

- программы для ЭВМ;

- реклама;

- освоение новых производств;

- использование патентов;

- на социальную защиту инвалидов;

- потери от брака;

- взносы от несчастных случаев;

- выплаты по больничным листам за счет организации;

- вступительные взносы и др. Внереализационными расходами согласно ст. 265 НК РФ являются те обоснованные расходы, образование которых непосредственно не связано с производством и (или) реализацией продукции (товаров, услуг, работ).

Примеры внереализационных расходов:

- расходы по имуществу, переданному в аренду (лизинг), кроме организаций, для которых этот вид деятельности является основным;

- проценты, предъявленные организации по ее долговым обязательствам;

- расходы по выпуску, обслуживанию ценных бумаг;

- отрицательная курсовая разница;

- формирование резерва по сомнительным долгам;

- судебные расходы;

- услуги банков и другие.

Помимо этих группировок, расходы, связанные с производством и реализацией, в налоговом учете подразделяются на прямые и косвенные. Такое распределение имеют организации, определяющие доходы и расходы по методу начисления.

Более подробно о распределении расходов на прямые и косвенные прочтите в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Переменные общепроизводственные расходы

Общепроизводственные затраты делят на переменные и постоянные. К первому виду относятся расходы, которые меняются в связи с изменением объема производства. Размер данных расходов также зависит от экономии на предприятии, например, когда происходит модернизация технологий или организации труда. Ко второму виду относятся затраты на обслуживание и управление производством, такие затраты не меняются в зависимости от объемов производства.

Нередко можно встретить смешанные затраты, они содержат переменные общепроизводственные расходы и постоянные. К примеру, расходы на техническое обслуживание считаются смешанными, так как состоят из постоянных затрат и еще есть переменные, так как объемы производства имеет значение. Перечень расходов предприятия устанавливают сами с учетом специфики.

При включении в себестоимость продукции можно вносить не все общепроизводственные расходы, а лишь переменные и часть постоянных. Остаток заносится на счет реализованной продукции. Способ отнесения расходов зависит от особенностей производства и соотношения выпуска с производственной мощностью.

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Планирование эксплуатационных расходов

Разработка плана ЭР зависит от типа организации. К примеру, план расходов фирмы ЖД формируется на основании плана перевозок, плана труда и пользования подвижным составом. Цель планирования – обеспечение текущей деятельности нужной суммой денежных средств. Если план будет составлен неправильно, средства могут не вовремя закончиться. Из-за этого деятельность компании будет приостановлена. Фирма потеряет прибыль. Планирование выполняется по статьям затрат. В рамках мероприятия учитываются различные нормативы и лимиты.

Планирование – это составляющая управления ЭР. Однако это не единственный элемент. Управление ЭР также включает в себя анализ трат, контроль над ними, обновление нормативной базы. Порядок планирования подразделяется на ряд этапов.

Расходы на оплату труда

Траты на оплату труда составляют, как правило, большую часть ЭР. Зарплатный фонд формируется исходя из количества сотрудников и средней зарплаты. Количество трудящихся определяется тремя методами:

- По лимитам выработки, времени.

- По объему объектов производства и лимитам труда на объект.

- По количеству хозяйственных единиц, штатному расписанию.

Средняя зарплата сотрудников включает в себя оклад, премии, проценты, доплаты.

Фонд оплаты – это произведение среднемесячных зарплат на количество трудящихся. Необходимо учесть явочное количество работников, а также число сотрудников, которые находятся в отпуске или на больничном.

ВАЖНО! В заработный фонд не будет включена оплата больничного. Связано это с тем, что эти средства выплачивает не работодатель, а фонд медицинского страхования

Учитываться также не будут командировочные, компенсации за неиспользованный отпуск, премии за ноу-хау.

Социальные отчисления

Работодатель обязан направлять средства в различные фонды. Это пенсионные, социальные, медицинские отчисления. Составляют они 34% от общего фонда зарплат. В некоторых случаях это соотношение может меняться.

Расходы на материалы

Траты на материалы планируются в зависимости от деятельности компании. Рассмотрим методы планирования на примере субъекта, специализирующегося на ЖД:

- По объему работы техники я и нормативам трат на единицу объема работы. К примеру, трата смазочного материала устанавливается на основании совокупного пробега локомотивов на норматив расхода и план работы.

- По нормам расхода на одно оборудование. К примеру, расход материалов определяется на основании протяженности маршрута, числа стрелочных переводов.

- Исходя из норм расхода сырья на сотрудника. Этот метод подходит для установления трат на спецодежду, инструменты (к примеру, ручные фонари).

- По числу производственных подразделений и нормативам трат материала на каждое структурное предприятие.

Как правило, для планирования используется сразу несколько методов. Все зависит от того, что именно нужно рассчитать.

Траты на коммунальные услуги

Основной источник расходов – электроэнергия. Субъекту ЖД нужно учесть также топливо, нужное для транспортировки грузов, расходы на технологические нужды. Траты на топливо определяются на основании числа оборудования, его мощности. В рамках расчетов нужно учитывать следующие аспекты:

- Особенности использования оборудования.

- Нормы траты топлива на единицу мощности.

- Продолжительность работы техники в рассматриваемом периоде.

- Стоимость энергии на килограмм условного топлива.

Расходование энергии для освещения определяется на основании числа осветительных приборов, их мощности, часов горения, стоимости кВт энергии.

К СВЕДЕНИЮ! Предприниматель может уменьшить расход электроэнергии. Для этого нужно увеличить качество эксплуатации, улучшить технологические процессы и качественные значения пользования.

Амортизационные отчисления

Амортизация – это износ оборудования. Он может быть физическим или моральным. Первый предполагает ухудшение характеристик в процессе длительной эксплуатации. Физический износ определяется исходя из интенсивности использования, качества используемых материалов, качества ремонтных работ и обслуживания. Моральный износ – это утрата актуальности оборудования. Происходит это из-за появления на рынке новой, более совершенной техники. Нормативы износа определяются исходя из конкретного оборудования.

Амортизационные отчисления входят в эксплуатационные расходы. Связано это с тем, что образованный амортизационный фонд направляется на восстановление износившегося оборудования. При расчетах нужно учитывать, что амортизационные отчисления будут равномерными на протяжении всего периода.

К СВЕДЕНИЮ! В расчетах обычно фигурирует не продолжительность эксплуатации, а нормы отчислений.

Одноэлементные и комплексные затраты

Одноэлементные

– которые на данном

предприятии не могут быть разложены на

слагаемые.

Комплексные

– которые состоят из

нескольких экономических элементов.

Затраты необходимо детализировать в

зависимости от экономической

целесообразности и желания руководства.

Когда дол того или иного элемента затрат

относительно мала, его выделение не

имеет смысла.

Например, на предприятиях с высокой

степенью автоматизации заработная

плата с отчислениями составляет в

структуре себестоимости менее 5%. На

таких предприятиях, как правило, не

выделяют прямую заработную плату, а

объединяют ее с расходами по обслуживанию

и управлению производством в отдельную

статью, называемую «Добавленные расходы».

Переменные и постоянные расходы

В зависимости от того, как затраты

реагируют на изменение деловой активности организации – на

увеличение или уменьшение объемов производства, – их можно

условно разделить на переменные и постоянные.

Переменные расходы возрастают или уменьшаются пропорционально

изменению объема производства, то есть зависят от деловой активности

организации. Их, в свою очередь, можно подразделить на:

- производственные переменные затраты: прямые материалы, прямой

труд, а также часть общепроизводственных затрат, таких как затраты

вспомогательных материалов; - непроизводственные переменные затраты (расходы на упаковку и

транспортировку готовой продукции, комиссионное вознаграждение

посредникам за продажу товара и т.д.).

Постоянные расходы в общей сумме не зависят от объема

производства и остаются неизменными в течение отчетного периода.

Примерами постоянных затрат являются арендная плата, амортизация

основных средств, расходы на рекламу, охрану и т.д.

Смысл в том, что общая сумма постоянных расходов обычно не

зависит от того, сколько именно и какой продукции выпустит компания в

данном месяце. Например, если компания арендовала помещение под

производственный цех или торговую точку, ей придется каждый месяц

вносить оговоренную арендную плату, даже если в одном из месяцев совсем

ничего не будет произведено или продано, но, с другой стороны, если в

этом помещении будут работать круглосуточно, а не по восемь часов в

день, арендная плата от этого выше не станет. Аналогичным образом

обстоит, когда дают рекламу, – безусловно, цель в том, чтобы

продавать больше продукции, но сумма расходов на рекламу (например,

стоимость услуг рекламного агентства, стоимость размещения рекламы на

телевидении или в газете и т.д.) напрямую от количества проданной в

текущем месяце продукции зависеть не будет.

А вот переменные затраты четко реагируют на изменение объемов

производства и продаж. Не произвели продукцию – не пришлось

закупать материалы, платить зарплату рабочим и т.д. Не продал посредник

товары – не надо платить ему комиссионное вознаграждение

(если оно установлено в зависимости от количества проданных товаров,

как это обычно и делается). И наоборот, если объемы производства

увеличиваются, надо закупать больше сырья, привлекать больше работников и т.д.

Конечно, на практике, особенно в долгосрочном периоде, все

затраты имеют тенденцию к повышению (например, может повыситься

арендная плата, увеличиться сумма амортизации вследствие приобретения

дополнительных основных средств и т.д.). Поэтому иногда расходы

называют условно-переменными и условно-постоянными. Но рост постоянных

расходов, как правило, происходит скачкообразно (ступенчато), то есть

после повышения суммы расходов они некоторое время остаются на

достигнутом уровне, – и причиной их роста является либо

повышение цен, тарифов и т.д., либо изменение объемов производства и

продаж сверх «релевантного уровня», приводящего к увеличению или

уменьшению производственных площадей и оборудования.

Оргструктура

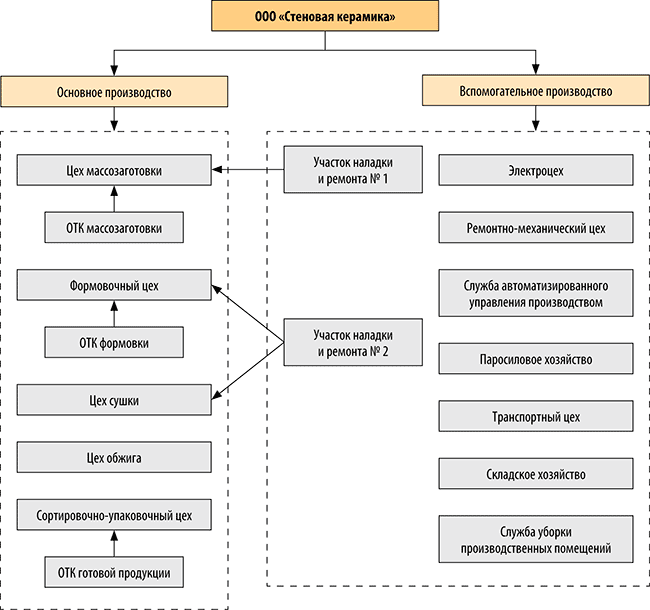

Экономист, который распределяет ОПР, должен знать технологические процессы предприятия, производственные показатели, уровень прямых затрат на продукцию, объемы работ каждого цеха и организационную структуру. Это даст возможность выработать оптимальную методику распределения ОПР, с помощью которой можно будет определить совокупные затраты каждого подразделения и получить точную себестоимость продукции.

Как это сделать, рассмотрим на примере завода по производству керамического кирпича ООО «Стеновая керамика». Его оргструктура (производственная часть) представлена на рис. 1.

Рис. 1. Оргструктура завода

Проанализируем производственные взаимоотношения:

- служба ОТК массозаготовки контролирует качество продукции только цеха массозаготовки, поэтому на него и должны быть отнесены все затраты этой службы;

- участок наладки и ремонта № 1 также выполняет работы только для цеха массозаготовки, поэтому все затраты этого участка целесообразно отнести на цех массозаготовки;

- участок наладки и ремонта № 2 выполняет ремонт и наладку оборудования для цехов формовочного и сушки, соответственно все затраты этого участка следует отнести на два цеха основного производства в соответствии с объемами выполненных работ на каждом из них;

- служба ОТК готовой продукции на выходе — в сортировочно-упаковочном цехе — проверяет не только качество упаковки, но и качество самой продукции, которая прошла производство во всех предыдущих цехах. С одной стороны, логично распределить затраты этой службы между всеми предыдущими цехами, с другой — специфика цеха — сортировка продукции, поэтому затраты службы ОТК готовой продукции целесообразно относить на себестоимость этого этапа работ. Как именно поступить, закрепляется в учетной политике предприятия. В ООО «Стеновая керамика» принят второй вариант;

- служба автоматизированного управления производством обеспечивает функционирование автоматизированного оборудования основного производства, следовательно, затраты этой службы должны быть распределены на цехи основного производства;

- электроцех, ремонтно-механический цех, паросиловое хозяйство, транспортный цех, складское хозяйство, служба уборки производственных помещений выполняют работы для цехов как основного производства, так и вспомогательного.

При выработке методики распределения ОПР следует учитывать, что продукцию производит не только основное производство. Вспомогательное производство, кроме обеспечения функционирования основного (наладка, ремонт, обеспечение материалами, уборка), также изготавливает продукцию, имеет объемы работ, не связанные с основой деятельностью, например: транспортный цех оказывает услуги сторонним компаниям, ремонтно-механический изготавливает запчасти, электроцех монтирует новую производственную линию и т. п.

Но прежде чем распределять затраты, их необходимо накопить.

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Затраты, принимаемые и не принимаемые в расчет при оценках

В процессе принятия управленческого решения предполагается проведение сравнения между собой нескольких альтернативных вариантов с определенной целью – выбора наилучшего варианта. Сравниваемые таким образом показатели можно разбить на две категории: первые остаются неизменными при всех альтернативных вариантах, вторые колеблются в зависимости от определенного решения. При рассмотрении большого количества альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения существенно затрудняется. Значит, целесообразно сравнивать между собой не все полностью показатели, а только показатели второй группы, а это именно те из них, которые от варианта к варианту варьируются. Эти издержки, отличающие одну альтернативу от другой, обычно в управленческом учете имеют название релевантные издержки. Они учитываются при принятии определенных решений. Показатели первой группы, наоборот, не принимаются в расчет при поиске вариантов.

Бухгалтер-аналитик представляет руководству исходную информацию для выбора оптимального решения, подготавливая свои отчеты таким образом, чтобы они содержали исключительно релевантную информацию.

Международные правила классификации расходов.

Согласно п. 99 – 105 МСФО (IAS) 1 «Представление финансовой отчетности» предприятие представляет анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на их характере, либо на их назначении в рамках предприятия, в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. Классификация расходов по подкатегориям используется для того, чтобы выделить компоненты финансовых результатов, которые могут различаться по периодичности, потенциалу возникновения прибыли или убытка и прогнозируемости. Указанный анализ представляется в одном из двух форматов.

Первый формат…

…представляет собой анализ с использованием метода «по характеру расходов». Предприятие группирует расходы, включенные в состав прибыли или убытка, по их характеру (например, амортизация основных средств, закупки материалов, транспортные затраты, вознаграждения работникам и затраты на рекламу) и не перераспределяет их между функциональными направлениями в рамках предприятия. Этот метод может быть прост в применении, поскольку нет необходимости в перераспределении расходов в соответствии с их назначением в рамках предприятия.

Второй формат…

…представляет собой анализ с использованием метода «по назначению расходов» или «по себестоимости продаж», в рамках которого расходы классифицируются в зависимости от их назначения как часть себестоимости продаж либо, например, как затраты на дистрибуцию или административную деятельность. Предприятие как минимум раскрывает в рамках данного метода себестоимость своих продаж отдельно от прочих расходов. Этот метод может предоставить пользователям более уместную информацию по сравнению с методом классификации расходов по их характеру, однако распределение затрат по их назначению может потребовать произвольного распределения и в значительной мере связано с суждением. Предприятие, классифицирующее расходы по их назначению, должно раскрывать дополнительную информацию о характере расходов, в том числе о расходах в части амортизации основных средств и нематериальных активов и о расходах в части вознаграждений работникам.

Что выбрать?

Выбор между методом «по назначению расходов» и методом «по характеру расходов» зависит от исторических и отраслевых факторов, а также от характера предприятия. Оба метода позволяют получить представление о тех затратах, которые могут изменяться, прямо или косвенно, в зависимости от изменения уровня продаж или производства предприятия. Поскольку каждый из методов представления имеет свои преимущества для предприятий разных типов, рассматриваемый стандарт требует, чтобы руководство выбрало тот порядок представления, который является надежным и наиболее уместным. Однако в связи с тем, что информация о характере расходов помогает прогнозировать будущие денежные потоки, требуется раскрытие дополнительной информации, когда используется метод классификации расходов по назначению затрат.

По мнению автора, предлагаемую МСФО классификацию можно использовать для распределения расходов не только по показателям «себестоимость продаж», «коммерческие расходы», «управленческие расходы», но и для «прочих расходов». Применительно к рассмотренным в статье конкретным случаям международные правила признания расходов и вновь предоставленные предприятиям возможности в области учетной политике означают следующее.

Предприятие вправе самостоятельно выбрать, как отражать расходы по госпомощи: в составе расходов по обычным видам деятельности, отдавая приоритет характеру расходов, или в составе прочих расходов, учитывая их назначение. И то, и другое решение с точки зрения МФСО будет правильным. Выплаты социального характера и соответствующие им страховые взносы также по усмотрению предприятия могут быть классифицированы как расходы по обычным видам деятельности, причем не только по их характеру («вознаграждения работникам»), но и по назначению, если будет доказана связь между этими расходами и выручкой от основной деятельности. Что же касается зарплаты персонала, занятого обслуживанием объектов основных средств, переданных в аренду, автор считает допустимым отнесение таковой на расходы по обычным видам деятельности только в случае ее несущественности.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции);

- прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики.

Среди производственных затрат к косвенным можно отнести вспомогательные материалы и комплектующие изделия, расходы на оплату труда вспомогательных рабочих, наладчиков, ремонтников, оплату отпусков, доплату за сверхурочную работу, оплату времени простоя, расходы на содержание цехового оборудования и зданий, на страхование имущества и т.д.

Подчеркнем – косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство»

А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции);

- накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции.