Виды издержек фирмы

Содержание:

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

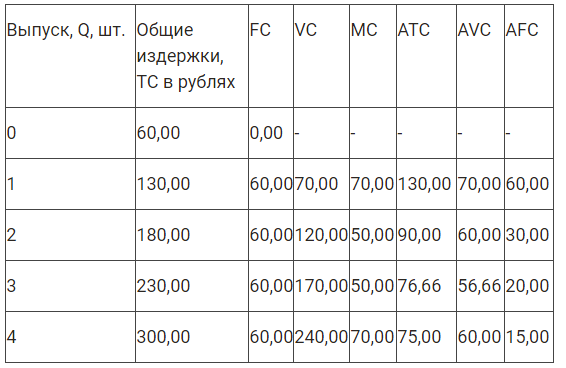

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

Примеры

Компания «АВС» занимается производством обуви и выпускает 100 пар обуви в месяц. Для работы они арендуют производственное помещение, которое им необходимо для работы. Также компания «АВС» взяла кредит в банке под 19% годовых на расширение производства. Какие издержки будет нести компания?

Как уже писалось выше, все издержки можно разделить на два основных вида: постоянные и переменные, так какие из них к какой категории будут относиться.

Постоянные издержки компании «АВС»:

Производство обуви

- Оплата процентов по кредиту. Так как компания заключила договор кредитования с банком, в договоре четко прописана сумма, которую компания должна вносить в счет погашения долга ежемесячно. Так как эта сумма остается неизменной и относится ко всему периоду кредитования, выплата по кредиту относится к постоянным издержкам.

- Оклад АУП. Заработная плата сотрудников может быть отнесена как к постоянным, так и к переменным издержкам – все зависит от условий оплаты. Это связано с тем, что размер заработной платы варьируется в зависимости от различных факторов. Но, к примеру, фиксированный оклад сотрудников остается постоянным, тогда, очевидно, это будет относиться к постоянным издержкам предприятия.

- Арендные платежи. Как было сказано выше, компания арендует помещение, следовательно, ежемесячно вносит плату за аренду своему арендодателю. Платежи по аренде нужно будет вносить даже тогда, когда выпуск продукции сокращен или приостановлен, поэтому аренду можно отнести к постоянным издержкам.

- Амортизация. Оборудование, станки и прочие основные средства со временем изнашиваются, поэтому чтобы возместить износ, амортизацию относят к производственным издержкам. Размер амортизационных отчислений рассчитывается по норме амортизации на 1 год. Следовательно, амортизационные отчисления можно считать постоянными издержками.

- Оплата коммунальных платежей. Чтобы бесперебойно осуществлять свою производственную деятельность, компания использует такие ресурсы, как электроэнергия, водоснабжение, иногда газ и т.д., то есть нужно производить оплату по коммунальным платежам. Оплата коммуналки производится по договору, который заключается минимум на 1 год, поэтому коммунальные платежи также подпадают под определение «постоянных издержек».

Правильный расчет постоянных и переменных издержек позволит составить точную калькуляцию себестоимости продукции и при необходимости снизить производственные издержки. В конечном счете, снижение себестоимости продукции делает товар более привлекательным для конечного потребителя, что приводит к увеличению прибыли предприятия, то есть в производственном процессе все взаимосвязано.

Напишите свой вопрос в форму ниже

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC, аналог: переменные расходы) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Функции средних издержек

В общем виде средние издержки фирмы зависят не только от объема выпуска, но также от цен факторов производства и от затрат постоянного фактора.

Средние издержки — AC — это издержки в расчете на единицу выпускаемой продукции. Средние издержки рассчитываются по формуле.

Где TC — величина общих издержек, y — количество выпускаемой продукции.

Средние издержки показывают, во что обходится предприятию производство каждой единицы продукции в среднем.

Поскольку в краткосрочном периоде издержки фирмы подразделяются на постоянные и переменные, предприниматель может рассчитать средние постоянные издержки и средние переменные издержки.

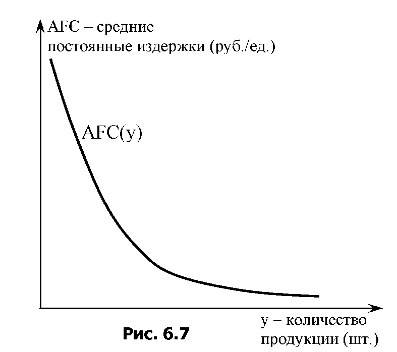

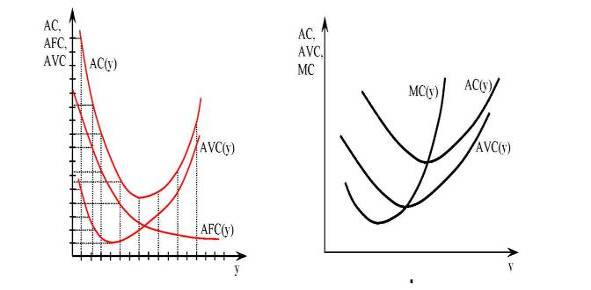

Средние постоянные издержки — AFC — представляют собой частное от деления величины постоянных издержек (FC) на объем выпуска (y):

Кривая средних постоянных издержек Рис. 2.3

Поскольку FC — постоянная величина, а y — переменная величина, то кривая средних постоянных издержек имеет вид гиперболы (рис. 2.3). Такая конфигурация графика средних постоянных имеет следующий экономический смысл: когда количество производимой продукции невелико, постоянные издержки лежат тяжелым грузом на каждой единице продукции. Однако с увеличением объема производства доля постоянных издержек на единицу выпуска уменьшается, так как общая величина постоянных издержек равномерно распределяется на большее количество единиц продукции.

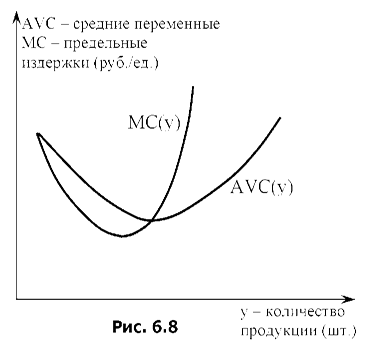

Средние переменные издержки — AVC — представляют собой частное от деления величины переменных издержек VC на объем выпуска y:

Кривая средних переменных издержек Рис. 2.4

Кривая средних переменных издержек имеет подковообразную формулу.

Сначала

с увеличением объема выпуска средние переменные издержки снижаются, а затем начинают возрастать. Такая динамика средних переменных издержек объясняется тем, что, в конечном счете, они зависят от величины предельных издержек.

В макроэкономике существует важное правило взаимосвязи средних и предельных величин. Если на некотором интервале значений объема выпуска величина предельных издержек меньше величины средних переменных издержек при каждом значении y, то средние перемеренные издержки убывают, т.е

кривая AVC имеет нисходящий характер. Если на некотором интервале значений объема выпуска величина предельных издержек превышает величину средних переменных издержек при каждом значении y, то средние переменные издержки возрастают, и кривая AVC имеет восходящий характер. Предельные издержки равны средним переменным издержкам, т.е. кривая предельных издержек пересекает кривую средних переменных издержек, когда средние переменные издержки достигают своего минимального значения, в точке минимума средних.

Кроме того, предельные издержки равны средним переменным еще в одной точке — при производстве первой единицы продукции. При нулевом объеме выпуска переменные издержки равны нулю:

Зная кривые постоянных и средних переменных издержек, легко построить кривую средних общих издержек, поскольку средние общие издержки есть сумма средних постоянных и средних переменных издержек.

Кривая AC имеет подковообразную форму, т.е. сначала средние издержки убывают с увеличением объема выпуска, так как убывают и средние постоянные, и средние переменные издержки. Затем средние издержки начинают возрастать, так как средние переменные

издержки возрастают быстрее, чем убывают средние постоянные издержки.

Научная трактовка

В зависимости от предметной области под издержками понимается набор финансовых отчислений организации. В общем смысле под ними подразумеваются «затраты в денежной форме, обусловленные расходованием разных видов экономических ресурсов в процессе производства и обращения продукции». Такая трактовка понятия дана в словаре Райзберга, Лозовского и Стародубцевой.

Не вдаваясь в научные тонкости, суть термина сводится к подсчету затрат, которые несет организация для создания продукции и ведения текущей деятельности. Кроме явных расходов на закупку сырья и материалов, выплату зарплаты персоналу, к ним относится амортизация, средства по обслуживанию кредита и операционные виды убытия финансовых активов предприятия.

Простейший способ вычислить примерную величину общих трат – обратиться к отчету о прибылях и убытках фирмы.

Статьи документа, выделенные синей рамкой, можно причислять к общим издержкам, которые были у компании в 2018 году. Их сумма составит 16 256 900 + 2 830 400 + 723 900 + 458 820 = 20 270 020 рублей.

В реальности экономические издержки – более широкое понятие, помимо явных бухгалтерских (внешних) расходов включающее неочевидные (вмененные) оттоки финансовых активов. В научных кругах их называют «упущенными возможностями». Они основаны на том, что предприниматель может направить собственные активы на другие цели и получать при этом альтернативный доход.

Простейший пример: средства, потраченные на покупку материалов, можно использовать по-другому – положить на счет в банке, получая прибыль в виде процента по вкладу. Они не отражаются в бухгалтерской отчетности.