Виды издержек производства и механизмы их расчёта

Содержание:

- Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

- Определение критической суммы переменных затрат на единицу продукции

- Явные и неявные или бухгалтерские и экономические издержки

- Постоянные и переменные затраты: примеры их изменений.

- Понимание переменных издержек

- Международные правила классификации расходов.

- Факторы развития

- Что относится к доходам и расходам

- Международное распределение труда (МРТ)

- Переменные затраты предприятия. Определение и их экономический смысл

- Примеры

- Главные понятия

- Совокупное предложение

- Итоги

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Да, чаще всего это так. Условно-постоянные затраты, как и традиционные постоянные затраты, не коррелируют с объемом выпуска товаров, но так или иначе меняются с течением времени в силу иных факторов.

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Определение критической суммы переменных затрат на единицу продукции

Для предприятия важно заранее знать минимально допустимую,

или критическую, сумму переменных затрат, приходящихся на единицу продукции.

Это позволяет более обоснованно формировать объемы производственных запасов

сырья, материалов, топлива, выбрать оптимальные объем и сроки поставки, цену и

т. п

Маржинальный анализ

позволяет рассчитать критическую сумму переменных затрат на единицу продукции.

При этом предприятие может выбрать различные варианты объема реализации (РП),

цену (Ц) и сумму постоянных затрат (Зпост) на весь объем реализации

для получения некоторой (ожидаемой, предполагаемой) суммы прибыли (Пож).

Критическая сумма

переменных затрат на единицу продукции (КСпер. ед) определяется по

формуле:

Пример 7

Исходные данные: Цед = 1500 руб., Зпост

= 1800 тыс. руб., Пож = 3100 тыс. руб., РП = 5000 т.

Определим КСпер.

ед: 1500 – (1800 + 3100) / 5000 = 1500 – 980 = 520 руб.

Проверим правильность выполнения расчетов:

1.Зпер. ед = 520 руб.

2. Зпост. ед = Зпост / РП = 1800 тыс. руб. / 5000 т =

360 руб./т.

3.Пож на единицу измерения 1 т = Пож

/ РП = 3100 тыс. руб. / 5000 т = 620 руб.

4.Цед = Зпост. ед + Зпер. ед +

Пож. ед = 360 руб. + 520 руб. + 620 руб. = 1500 руб.

Исходя из своих

возможностей, каждое предприятие самостоятельно выбирает наиболее приемлемый

для него вариант и формирует свои постоянные и переменные затраты, размер

прибыли, цену реализации и объемы продаж. Эти расчеты имеют большое значение

при выборе наиболее приемлемого варианта текущего и стратегического развития

предприятия.

Наличие заданного

объема продаж, постоянных и переменных затрат на единицу продукции позволяет

предприятию сформировать минимальный, или критический, уровень цены реализации (Цmin).

Минимальная цена реализации определяется по формуле:

Пример 8

Исходные данные: Зпост = 1800 тыс. руб., РП =

5000 т, Зпер. ед = 520 руб.

Определим Цmin: 1800 / 5000 + 520 = 360

+ 520 = 880 руб.

Минимальная цена

равна полной себестоимости продукции, то есть Цmin = Зпост. ед + Зпер. ед, прибыль и рентабельность

равны нулю.

Если предприятие

будет реализовывать продукцию ниже минимального уровня, то оно окажется

убыточным.

В практической

деятельности при принятии ценовых управленческих решений предприятие должно

руководствоваться долгосрочным и краткосрочным нижним пределом цены, то есть

минимальным размером цены.

Долгосрочный минимальный размер цены — это цена, которая минимально покрывает полную себестоимость продукции

(работ, услуг), то есть затраты, связанные с производством и реализацией

продукции.

Краткосрочный минимальный размер цены — это цена, которая покрывает лишь переменные затраты на производство. При

этом маржинальный доход (постоянные затраты и прибыль) равен нулю.

Если предприятие

формирует цену реализации, то к полным затратам следует добавить желаемую

прибыль. В тех случаях, когда нет информации о прибыли, расчет можно вести по

маржинальному доходу, который определяется по формуле:

МД = Зпост + Пож.

Пример 9

Используем данные примера 8.

Сначала определяем

сумму МД: 1800 тыс. руб. + 3100 тыс. руб. = 4900 тыс. руб.

После этого рассчитаем

сумму маржинального дохода на единицу измерения (МДед) по формуле:

МДед = МД / РП.

Определим для

данного примера МДед:= 4900 / 5000 = 980 руб./т.

Определим цену

реализации с ожидаемой суммой постоянных затрат и прибыли: Ц = МДед

+ Зпер. ед = 980 + 520 = 1500 руб./т.

Если по этой цене трудно реализовать продукцию, то предприятие само решает,

за счет чего можно снизить затраты.

Практика свидетельствует,

что наиболее значимые снижения достигаются за счет снижения переменных затрат (более

рациональное использование сырья и материалов, правильное их хранение; лучшее

использование рабочего времени; рост производительности труда; применение новых

технологических решений и т. п.). Далее используются возможности сокращения

постоянных затрат. Это практически все

статьи затрат, которые числятся на счете 25 «Общепроизводственные расходы» и на

счете 26 «Общехозяйственные расходы», а также на счете 44 «Расходы на продажу».

Если все эти меры

не позволяют снизить затраты, то предприятие вынуждено снижать прибыльность

своей продукции и предприятия в целом.

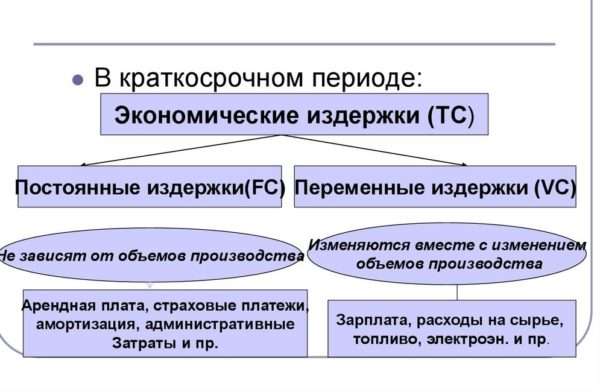

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Постоянные и переменные затраты: примеры их изменений.

Однако, постоянные затраты не всегда абсолютно плохие. Есть случаи, когда и постоянные затраты (их увеличение) также может привести к снижению точки безубыточности и увеличению зоны прибыли. Давайте рассмотрим пример, когда постоянные и переменные затраты могут измениться из-за принятия управленческого решения.

Предприятие производит некую продукцию. Для своего производства предприятие использует сырьё и комплектующие сторонних производителей. В данном случае комплектующие, получаемые от другого производителя будут переменными затратами. Если оно решит приобрести оборудование для производства этих комплектующих и организует их производство у себя, то часть переменных затрат переместится в постоянные, тем самым у предприятия может уменьшиться себестоимость единицы продукции, но возрастут постоянные затраты. В итоге снижение переменных затрат и увеличение постоянных затрат может также снизить точку безубыточности и увеличить прибыль предприятия

Важно, чтобы эффект от перевода переменных затрат в постоянные был выше, т.е. чтобы объём новых постоянных затрат в сумме был ниже, чем объём переменных затрат

Это возможно только при достижении определённого объёма производства. На цифрах это может выглядеть следующим образом:

- стоимость комплектующих составляет 100 р. за 1 шт.

- количество поставляемых комплектующих составляет 1000 шт. в месяц.

При этой ситуации все 100 000 рублей будут являться переменными затратами. Если предприятие приобретет оборудование и начнет производить эти комплектующие самостоятельно, то часть переменных затрат перейдёт в постоянные: амортизация оборудования, зарплата бригадира и т.д.

Переменные затраты останутся в виде: материалов, сырья, сдельной заработной платы рабочих. В итоге себестоимость единицы комплектующей может составить: в виде переменных затрат – 50 рублей, и 50 000 постоянных затрат. При использовании той же 1000 шт. комплектующих в производстве, полная себестоимость единицы комплектующих будет также составлять 100 рублей. При дальнейшем увеличении объёмов использования комплектующих прибыль будет увеличиваться, так как себестоимость единицы комплектующей будет снижаться из-за того, что часть себестоимости будет постоянная в виде постоянных затрат. А вот при уменьшении объёмов использования комплектующих, в нашем примере 1000 штук, эффект будет обратный, так как полная себестоимость (постоянные и переменные затраты) составит: постоянные затраты – 50 000р. + 50р. * 999 шт. переменные затраты = 99 950р. Себестоимость единицы будет = 99 950р. / 999 шт. = 100,05 рублей, что выше чем в случае 100 рублей при поставках извне, когда переменные затраты составляли 100% себестоимости комплектующих.

Как видим, управление постоянными и переменными затратами позволяет увеличивать прибыль предприятия. Однако такими действиями, можно заниматься только при уверенном нахождении на рынке, когда предприятие заняло определённый сегмент и достигло больших объёмов продаж. В противном случае, снижение объемов продаж может негативно отразится на доходности бизнеса, так как постоянные затраты будут занимать все большую часть в себестоимости продукции.

Для малого бизнеса знание постоянных и переменных затрат очень важно, и их управление также возможно, однако на этапе открытия своего дела, предпринимателю стоит стремиться минимизировать постоянные затраты. Как это сделать, можно прочесть в статье «Постоянные расходы предпринимателя и пути их снижения»

Это позволит ему удержаться во время выхода на рынок, когда объёмы продаж у него ещё не большие, а также поможет сделать его бизнес более прибыльным. Читайте более подробно о примерах постоянных и переменных затрат.

Удачи Вам.

Понимание переменных издержек

Чтобы правильно осознать такое понятие, как переменные издержки, пример их определения следует рассмотреть подробнее. Так, производство в процессе выполнения своих производственных программ тратит определенное количество материалов, из которых будет изготовлена конечная продукция.

Есть также затраты, которые зависят от оборота, но не прямо пропорциональны производственному процессу. Такая тенденция может быть вызвана недостаточной загруженностью (или превышением) производства, несоответствием его проектной мощности.

Поэтому, чтобы измерять эффективность деятельности предприятия в сфере управления своими затратами, следует рассматривать переменные издержки как подчиняющиеся линейному графику на отрезке нормальной производственной мощности.

Международные правила классификации расходов.

Согласно п. 99 – 105 МСФО (IAS) 1 «Представление финансовой отчетности» предприятие представляет анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на их характере, либо на их назначении в рамках предприятия, в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. Классификация расходов по подкатегориям используется для того, чтобы выделить компоненты финансовых результатов, которые могут различаться по периодичности, потенциалу возникновения прибыли или убытка и прогнозируемости. Указанный анализ представляется в одном из двух форматов.

Первый формат…

…представляет собой анализ с использованием метода «по характеру расходов». Предприятие группирует расходы, включенные в состав прибыли или убытка, по их характеру (например, амортизация основных средств, закупки материалов, транспортные затраты, вознаграждения работникам и затраты на рекламу) и не перераспределяет их между функциональными направлениями в рамках предприятия. Этот метод может быть прост в применении, поскольку нет необходимости в перераспределении расходов в соответствии с их назначением в рамках предприятия.

Второй формат…

…представляет собой анализ с использованием метода «по назначению расходов» или «по себестоимости продаж», в рамках которого расходы классифицируются в зависимости от их назначения как часть себестоимости продаж либо, например, как затраты на дистрибуцию или административную деятельность. Предприятие как минимум раскрывает в рамках данного метода себестоимость своих продаж отдельно от прочих расходов. Этот метод может предоставить пользователям более уместную информацию по сравнению с методом классификации расходов по их характеру, однако распределение затрат по их назначению может потребовать произвольного распределения и в значительной мере связано с суждением. Предприятие, классифицирующее расходы по их назначению, должно раскрывать дополнительную информацию о характере расходов, в том числе о расходах в части амортизации основных средств и нематериальных активов и о расходах в части вознаграждений работникам.

Что выбрать?

Выбор между методом «по назначению расходов» и методом «по характеру расходов» зависит от исторических и отраслевых факторов, а также от характера предприятия. Оба метода позволяют получить представление о тех затратах, которые могут изменяться, прямо или косвенно, в зависимости от изменения уровня продаж или производства предприятия. Поскольку каждый из методов представления имеет свои преимущества для предприятий разных типов, рассматриваемый стандарт требует, чтобы руководство выбрало тот порядок представления, который является надежным и наиболее уместным. Однако в связи с тем, что информация о характере расходов помогает прогнозировать будущие денежные потоки, требуется раскрытие дополнительной информации, когда используется метод классификации расходов по назначению затрат.

По мнению автора, предлагаемую МСФО классификацию можно использовать для распределения расходов не только по показателям «себестоимость продаж», «коммерческие расходы», «управленческие расходы», но и для «прочих расходов». Применительно к рассмотренным в статье конкретным случаям международные правила признания расходов и вновь предоставленные предприятиям возможности в области учетной политике означают следующее.

Предприятие вправе самостоятельно выбрать, как отражать расходы по госпомощи: в составе расходов по обычным видам деятельности, отдавая приоритет характеру расходов, или в составе прочих расходов, учитывая их назначение. И то, и другое решение с точки зрения МФСО будет правильным. Выплаты социального характера и соответствующие им страховые взносы также по усмотрению предприятия могут быть классифицированы как расходы по обычным видам деятельности, причем не только по их характеру («вознаграждения работникам»), но и по назначению, если будет доказана связь между этими расходами и выручкой от основной деятельности. Что же касается зарплаты персонала, занятого обслуживанием объектов основных средств, переданных в аренду, автор считает допустимым отнесение таковой на расходы по обычным видам деятельности только в случае ее несущественности.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

Каждый участник находит экономическую выгоду в самом процессе.

Что относится к доходам и расходам

Классификация доходов и расходов, в зависимости от системы учета, имеет небольшие отличия. Поступления и траты с целью налогообложения делят на реализационные и внереализационные. Сюда же можно включить третью группу – не облагаемые налогом.

В бухгалтерском учете доходы и расходы делят на поступления и затраты, связанные с осуществлением основного вида деятельности компании, и прочие. Бухгалтерский учет доходов и расходов осуществляется с применением норм положения по бухгалтерскому балансу, а налоговый учет регламентируется статьей 25 НК РФ.

Состав доходов и расходов предприятия в бухучете

В бухгалтерском учете доходы и расходы предприятия делятся на две категории – от основной деятельности и прочие:

| Классификация | Доходы | Расходы |

| От основной деятельности компании | Поступления от реализации товаров и услуг | Затраты на производство и реализацию продукции |

| Иные доходы, которые связаны с непосредственной работой фирмы | Издержки на приобретение сырья и материалов | |

| – | Расходы, связанные с осуществлением работ | |

| – | Прочие затраты, направленные на функционирование деятельности компании | |

| Прочие доходы и расходы | Продажа основных средств | Взносы в резервы |

| Выплаты контрагентов за нарушение договора | Реализация основных средств | |

| Ценности, переданные компании на безвозмездной основе | Проценты по займам, кредитам, неустойка, штрафы по ним | |

| Арендная плата | Арендная плата за пользование чужим имуществом | |

| Положительная курсовая разница | Прочие затраты, не связанные с осуществлением основной деятельности предприятия. | |

| Прочие поступления, которые не связаны с основной работой фирмы | – |

Доходы принимаются к учету только в том случае, если их стоимость можно выразить в национальной валюте, а компания получает прибыль.

Состав доходов и расходов предприятия с точки зрения налогообложения

В отличие от бухгалтерского учета, в налоговом учете участвуют не все доходы и расходы. Их полный перечень содержится в НК РФ.

| Классификация доходов и расходов с целью налогообложения | Доходы | Расходы |

| Реализационные | Прибыль от продажи товаров или услуг, за вычетом НДС | Материальные издержки |

| Затраты на оплату труда | ||

| Амортизационные отчисления | ||

| Прочие издержки, перечень которых содержится в статьях 261, 262, 263, 264 НК РФ | ||

| Внереализационные | Поступления от сдачи активов в аренду | Затраты, перечисленные в статье 25 НК РФ |

| Штрафы, пени, проценты по договорам | Расходы, регламентированные статьями НК РФ 266 – 267.4 | |

| Материальные ценности, переданные на безвозмездной основе | ||

| Прочие поступления, перечень которых регламентирован статьей 25 НК РФ |

Также существуют доходы и расходы, которые не принимают участия при формировании налогооблагаемой базы:

- взносы учредителей;

- доходы по договору займа, кредита;

- активы, переданные по агентским контрактам;

- иные доходы, содержащиеся в статье 251 НК РФ, и расходы, отраженные в статье 2710 НК РФ.

Международное распределение труда (МРТ)

В основе мирового хозяйства лежит МРТ – специализация стран на изготовлении отдельных видов товаров. Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении.

Один производственный процесс нельзя разделить на несколько отдельных. В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ. Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC, аналог: переменные расходы) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата – Чистая прибыль = 20 — 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда – Коммунальные = 2,5 – 2 = 0.5 тысяч рублей.

Главные понятия

С чего начинается бизнес? Современные учителя успеха скажут, что с идеи, но это не так. Начало бизнеса – в вычислении начального капитала, который потребуется для старта. Невозможно начать дело без вложений в него, пусть это будет 1 доллар или миллионы.

С чего начинается бизнес? Современные учителя успеха скажут, что с идеи, но это не так. Начало бизнеса – в вычислении начального капитала, который потребуется для старта. Невозможно начать дело без вложений в него, пусть это будет 1 доллар или миллионы.

В процессе создания бизнес-плана предприниматель должен определить сумму, которая должна у него быть предназначена на траты, которые бывают постоянными и непостоянными.

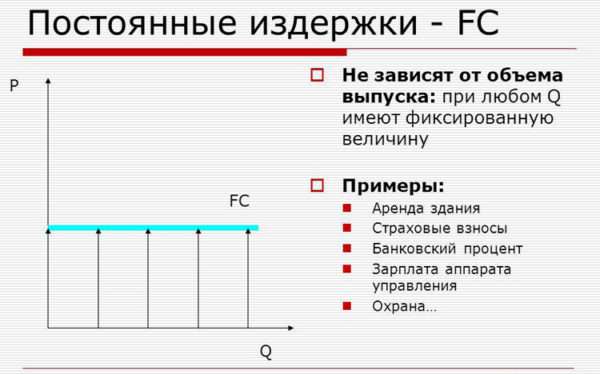

Регулярные выплаты фирмы за краткосрочный временной отрезок, которые остаются всегда одинаковыми и не меняются от роста или сокращения производства называют постоянными тратами. Их также можно встретить в экономической литературе как накладные выплаты или безвозвратные.

Постоянные издержки требуются на:

- закупку сырья для процессов,

- упаковку готовых товаров,

- зарплата работников,

- съем помещения,

- покупка оборудования,

- платежи по ренте,

- административные суммы,

- кредитные отчисления,

- амортизация зданий и транспорта.

К постоянным издержкам относятся суммы, потраченные на производство. Аренда за рабочие цеха остается прежней на протяжении года – значит, это постоянная трата, и ее можно включить в список бизнес-инвестиций на год вперед.

Постоянные издержки

Постоянные издержки

Постоянные издержки производства характеризуются тем, что они:

- вмещают в себя инвестиционные вложения на создание и выпуск товаров в течении 1 рабочего цикла,

- отличны от других предприятий и индивидуальны,

- одинаковы для каждого рабочего цикла до начала продажи продукции.

Также необходимо знать следующие определения:

- краткосрочный период – временной отрезок, за который одни параметры рабочего процесса остаются неизменными, а вторые переменными. В это время фирма не может изменить размеры своих выплат,

- долгосрочный период – временной отрезок, за который все параметры рабочего процесса являются переменными. В длительной перспективе фирма может поменять свои здания, число кредитных отчислений,

- себестоимость – денежное выражение текущих растрат и цена реализации произведённых товаров,

- переменные траты – это те, которые меняются в зависимости от роста или сокращения объемов продукции.

Переменные издержки

Переменные издержки

Зная эти понятия, можно не только эффективно вести краткосрочные и долгосрочные счета, но и успешно управлять компанией.

Перед началом какого-либо дела, владелец должен просчитать стабильные расходы минимум на год вперед и иметь сумму, которая их покроет. Это необходимо для ликвидности бизнеса.

Виды издержек

Виды издержек

Виды

Существуют несколько видов издержек, которые отличаются по своим экономическим свойствам.

Среди них выделяются:

- Явные – часть прямых денежных сумм, которые идут на оплату посторонних, привлекаемых со стороны услуг (закупка сырья, комиссионные выплаты и кредитные, оплата услуг банков и логистических компаний).

- Неявные – стоимость внутренних услуг фирмы, к которым относят не предусмотренные договорами выплаты (для предпринимателя – это зарплата, если он работает по найму, или стоимость оборудования, которое он мог бы продать).

- Постоянные – регулярные стабильные суммы, благодаря которым возможно создание продукции (аренда помещений и оборудования, зарплата рабочих).

- Переменные – временные траты, которые легко скорректировать, не нанося ущерб рабочему процессу и не меняя объем выпускаемой продукции (премии сотрудникам, топливо).

- Безвозвратные – те, которые компания не вернет уже, даже прекратив свое существование (затраты на регистрацию фирмы, изготовление печатей). Также к ним относят траты на специфические ресурсы, которые нужны для создания специфического оборудования по заказу, то есть любые суммы, которые не вернуть никак.

- Возвратные – те, которые возвращаются с продажей товаров или другим путем. Пример: стоимость купленного помещения вернется с его продажей.

- Средние – это суммируемые расчетные выплаты, которые определяют объем капиталовложений в 1 единицу произведенного товара. Так рассчитывают стоимость одной единицы выпущенного товара.

- Совокупные – общие постоянные издержки на создание товаров.

- Обращения – растраты на перевозку товаров из цеха до склада, конечной точки.

- Предельные – это итоговая конечная сумма, превышать которую нельзя из-за опасности потерять ликвидность всего бизнеса.

Самыми затратными считаются постоянные издержки фирмы, которые одновременно и самые важные, поскольку охватывают все необходимые активы бизнеса. Подсчитав их, владелец сможет понять, насколько прибыльно будет его предприятие.

Совокупное предложение

эффект увеличения расходов

Говорят, что экономика находится в равновесии, когда совокупные расходы равны совокупному предложению (производству) в экономике. Согласно Кейнсу, экономика не пребывает в постоянном состоянии равновесия, но совокупные расходы и совокупное предложение регулируют друг друга в сторону равновесия. Когда существует превышение предложения над расходами и, следовательно, над спросом, у производителей остаются запасы, что приводит к снижению либо цен, либо количества продукции и, следовательно, сокращению общего выпуска (ВВП) экономики. С другой стороны, если есть превышение расходов над предложением, тогда возникает избыточный спрос, ведущий к увеличению цен или выпуска. Следовательно, экономика постоянно перемещается между избыточным предложением (запасами) и избыточным спросом. Таким образом, экономика постоянно движется к равновесию между совокупными расходами и совокупным предложением. В равновесии неполной занятости кейнсианский крест относится к точке пересечения совокупного предложения и кривой совокупных расходов. Рост расходов со стороны Потребления, Инвестиций или Правительства, или увеличение экспорта или уменьшение импорта приводит к увеличению совокупных расходов и, таким образом, подталкивает экономику к более высокому равновесию и, таким образом, достигает более высокого уровня по отношению к потенциальному ВВП.

Итоги

Постоянные затраты имеют 2 ключевых признака: относительно стабильную величину, а также отсутствие корреляции с объемов выпуска товаров или услуг. В свою очередь, если соблюдается только 2-й критерий, то соответствующие издержки правомернее относить к условно-постоянным затратам.

Наибольшую востребованность результаты подсчета постоянных затрат имеют при вычислении точки безубыточности, а также решении задач по оптимизации бизнес-модели фирмы за счет разумного сокращения некоторых видов соответствующих издержек.

Узнать больше об иных компонентах анализа хозяйственной эффективности предприятия вы можете в статьях:

- «Коэффициент финансового левериджа — формула для расчета»

- «Расчет маржинальной прибыли (формула и нюансы)»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.