Что такое прибыль. виды и способы расчета

Содержание:

- Пример расчета валовой прибыли

- Проводки в бухучёте

- Факторы, влияющие на прибыль

- Методика определения выручки от продаж

- Как рассчитать прибыль?

- Прибыль от продаж

- Формирование валового дохода

- Как рассчитать прибыль предприятия

- Способы повышения показателей

- Анализ

- Формула расчета прибыли

- Формула себестоимости реализованной продукции

Пример расчета валовой прибыли

Рассмотрим, как рассчитывается показатель валовой прибыли на примере деятельности двух организаций. Возьмем компании, занимающиеся производством кондитерских изделий, но находящиеся в разных городах «Лазурь» и «Заря». Вторая при этом имеет несколько иной ассортимент, но то же направление деятельности.

| Наименование/месяц | 1 | 2 | 3 | 4 | 5 | 6 | Итого |

| Выручка тыс. руб. | 2989 | 3330 | 3444 | 3797 | 5017 | 4885 | 23 463 |

| Себестоимость продаж тыс. руб. | 978 | 1077 | 1165 | 1310 | 1542 | 1572 | 7644 |

| Валовая прибыль тыс. руб. | 2012 | 2253 | 2279 | 2488 | 3476 | 3313 | 15819 |

| Рентабельность валовой прибыли % | 67,3 | 67,6 | 66,2 | 65,5 | 69,3 | 67,8 | 67,4 |

Основываясь на табличных данных, наблюдается ежемесячный рост валовой прибыли с 2 млн. руб. до 3,3 млн. руб. Основными факторами, влияющими на рост в данном случае, являются себестоимость и выручка. За полгода деятельность прибыль организации составила 23,4 млн. руб., себестоимость продаж – 7,6 млн. руб., а валовая прибыль 15,8 млн. руб. Таким образом, каждая компания ежемесячно получала по 2,6 млн. руб. валовой прибыли. Ее организации смогут использовать для покрытия расходов в сфере управления и продажи, а также процентов по займам.

Проводки в бухучёте

Проводки – особая корреспонденция счетов, предназначенная для более подробного отражения операций по регистрам бухгалтерского учёта. Каждый бухгалтер должен уметь быстро составить записи оформления различных операций.

Виды

Проводки бывают простые и сложные. Отличия в том, что в простых используются два связанных счёта, а в сложных корреспондируются более двух счетов. Составленные документы распределяются по учетным регистрам.

Составление

При составлении проводок учитываются следующие аспекты:

- на пассивных счетах остаток может быть только по кредиту, в то время как на активных только дебетовое сальдо;

- увеличение активных счетов – по дебету, пассивных – по кредиту;

- активно-пассивные счета отражаются сразу в двух состояниях (актив баланса и пассив);

- при заполнении бухгалтерского баланса в левой части выводятся строки с активными остатками, в правой пассивные.

Для составления проводок следуйте следующей схеме:

- определите какие структуры и счета входят в заполняемую операцию (только экономический аспект);

- определите тип счетов проводки (активные или пассивные, кредитуемые или дебетовые). Учитывайте исходные параметры операции и необходимые факторы.

Факторы, влияющие на прибыль

Определяется показатель несколькими элементами, оказывающими серьезное влияние на его значение.

- Сумма дохода (выручки), получаемой фирмой посредством продаж продукции: чем высшее значение принимает этот показатель, тем большее значение в итоге получает прибыль.

- Выручка представляет собой не что иное, как произведение цены единицы продукта на реализованный объем продукции.

Таким образом, прибыль – это показатель, находящийся под влиянием определенных факторов, которые важно в любом случае принимать во внимание

Расчет

Есть несколько методов, которые позволяют эффективно и быстро рассчитать прибыль от реализации продукции, это формула:П = В – С пол.

- П – представлена непосредственно рассматриваемым показателем,

- В – выручкой,

- С пол. – представляет собой полную себестоимость, то есть основные затраты, понесенные для производства этой продукции.

Еще один действенный и полезный способ, зачастую применяемый для подсчета рассматриваемого показателя – это следующая формула:П = Ц * Об – Себ. = Об * (Ц – Себ).

- П – опять же, это непосредственно нужный нам показатель,

- Об – объем продукции, которая была продана,

- Ц – цена, которую предприятие установило за 1 единицу продукции,

- Себ – это себестоимость.

Итак, на формирование и определение прибыли оказывает влияние фактор первого и второго порядка. К первым можно отнести несколько:

- Объем товаров/продуктов, который был продан;

- Стоимость, которая берется именно за единицу продаваемого продукта;

- Ассортиментная политика в общей товарной политике организации.

Этот показатель выступает в качестве определенного финансового результата, который не имеется связи с основными типами и видами деятельности компании. Кроме того, данный параметр обычно является отражением суммы доходов, которые были получены.

Методика определения выручки от продаж

На практике применяют три варианта расчета выручки от продаж: затратный, аналитический и метод прямого счета. Каждый из них имеет свои характерные особенности. Надо отметить, что от того, какую методику определения прибыли от реализации товаров выберет компания, зависит точность показателя.

Прямой счет

Метод прямого счета является одним из наиболее простых вариантов определения прибыли от продаж. Показатель рассчитывают путем уменьшения дохода на расходы.

Зачастую, данный способ применяют предприятия, которые выпускают небольшой ассортимент товаров. Все дело в том, что вычисления производятся по каждому отдельному виду продукции. Поэтому использование метода прямого счета для определения выручки от продаж крупных компаний, производящих широкий ассортимент товаров, считается трудоемким предприятием.

Для того, чтобы определить прибыль от реализации продукции методом прямого счета, необходимо изучить следующие показатели:

- полный перечень выпускаемых товаров по видам;

- затраты на производство каждого вида продукции;

- отпускную цену.

Рассчитывая показатель, необходимо взять данные по одному виду товаров и из суммы дохода отнять расходы на его производство.

Затратный

Универсальным вариантом определения выручки от продаж считается затратный метод. Его суть состоит в определении расходов на производство единицы продукции. Рассчитав данный показатель, можно понять, сколько компания потратила на изготовление товаров, и сравнить результат с прибылью.

Аналитический

Если цель расчета прибыли от реализации продукции не только в оценке показателя, но и в исследовании причин, повлиявших на его образование, рекомендуется использовать аналитический метод. С его помощью можно понять, какой из нижеперечисленных факторов оказал прямое влияние на динамику прибыли:

- количество выпущенной продукции;

- затраты на изготовление товаров;

- отпускная цена;

- число видов производимой продукции;

- качество производства.

На основании полученных результатов можно определить пути повышения выручки от реализации продукции. Для того, чтобы рассчитать показатель аналитическим методом, необходимо четко следовать общепринятой инструкции:

В первую очередь, нужно рассчитать базовую рентабельность товаров

Для этого находят отношение между плановым показателем дохода и фактическими производственным затратами.

Далее, важно найти фактическую выручку от продажи товаров. Показатель рассчитывают, используя формулу из метода прямого счета.

Следующий этап связан с определением факторов, повлиявших на объем прибыли

Для этого доход рассчитывают отдельно с использованием исследуемых показателей.

В заключение, подводятся итоги, которые включают в себя рекомендации по повышению выручки от продажи товаров.

Формулы для расчета выручки от продаж

Независимо от того, какой метод расчета показателя применяется, важно знать формулы, которые помогают определить прибыль от реализации продукции:

| Метод (показатель) | Формула | Расшифровка формулы |

| Прямой счет | (ЦР * ОП) – (ЗП * ОП) | ЦР – реализационная цена;

ОП – объем производства, в единицах; ЗП – затраты на изготовление единицы продукции. |

| Затратный | ЗП / ЦР | ЗП – затраты на производство продукции;

ЦР – цена реализации товаров |

| Аналитический (определение рентабельности продукции) | ОД / ЗП | ОД – ожидаемый доход за год;

ЗП – затраты на производство продукции (полная себестоимость) |

| Аналитический (доход от реализации) | ФС / ЦР * ОП | ФС – фактическая себестоимость;

ЦР – цена реализации; ОП – объем производства |

| Плановый объем реализации | ОРп + Пн – Пк | ОРп – объем реализации по плану;

Пн – количество остатков товаров на начало года; Пк – число единиц продукции на конец отчетного периода |

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

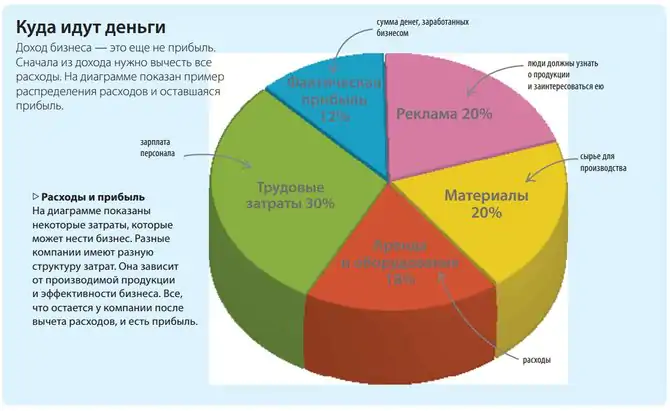

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

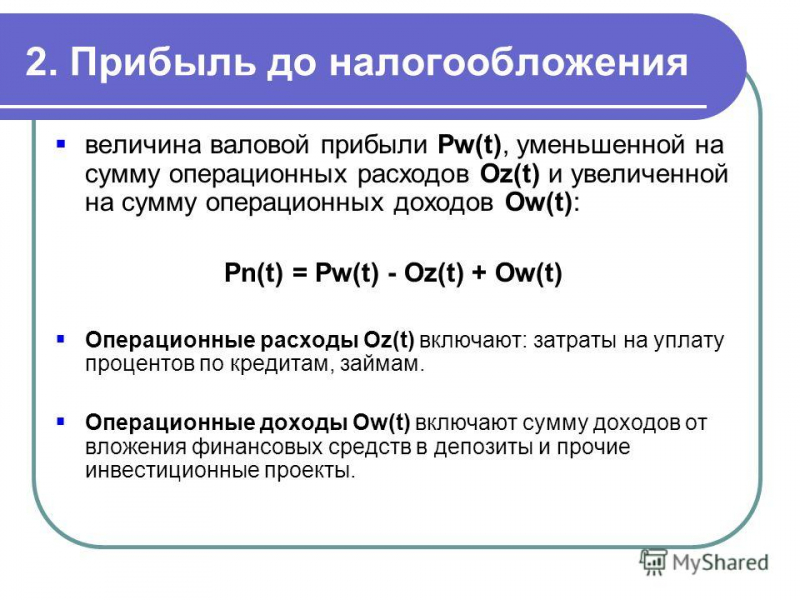

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Прибыль от продаж

Возможная сумма денежной выгоды от продаж – ключевой показатель в любой предпринимательской деятельности, ведь с его помощью можно определить, будет ли выгоден бизнес его создателем, иначе нет смысла запускать производство и реализацию, если они не принесут желаемого результата.

Вычисление возможной прибыли до запуска производства поможет подкорректировать бизнес-план с учетом новых обстоятельств и факторов, свести к минимуму возможные риски и непредвиденные расходы.

Также он помогает решать такие задачи:

- уменьшить коммерческие и управленческие расходы,

- снизить или убрать из производства нерентабельный товар,

- внести поправки в бизнес-план,

- максимизировать уровень продаж.

Чтобы обозначить рентабельность продаж, необходимо поделить совокупность всех доходов на объем продаж, выраженный в денежном эквиваленте. Если полученный показатель превышает 8% – предприятие работает успешно. Чем ниже этот процент, тем убыточнее деятельность компании.

Формирование валового дохода

Под валовым доходом

понимают сумму средств, получаемых предпринимателем по итогам продажи услуг/товаров. Сумма зависит от количества проданного товара/оказанных услуг.

Попробуем представить, как формируется валовой доход:

- 1. Компания-производитель внедряет на рынок свои товары или услуги.

- 2. Продукция начинает пользоваться спросом у потребителя, в результате чего предприятию удается закрепиться на рынке.

- 3. Потребители покупают товары/оплачивают оказание услуг.

- 4. Компания-производитель получает деньги.

Те средства, которые поступают в казну этой компании в результате всех вышеперечисленных операций, и являются валовым доходом. Однако деньги потребителей – это только часть валового дохода, ведь его формирование происходит за счет всех возможных поступлений.

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей

Способы повышения показателей

Повышение показателей прибыли

Повысить коэффициент прибыли можно одним из двух путей: увеличение продаж или снижение себестоимости.

В первую очередь, можно пойти путем увеличения ассортимента и объемов продукции. В ходе производства определить, какой товар из всего массива имеет наивысшую рентабельность и популярность у клиентов, и сконцентрироваться на его реализации. Однако, данный метод будет эффективен только при условии постоянного спроса на товар.

Чаще встречается ситуация, когда на выгодный с точки зрения рентабельности товар отсутствует спрос – в этом случае стоит поискать дополнительные пути сбыта:

- задействовать рекламные агентства;

- ввести акции и специальные предложения;

- найти новых партнеров;

- открыть точки продаж;

- улучшить внешний вид продукции и т.д.

В случае, если предприниматель сам производит свой товар, можно попытаться уменьшить расходы: найти дешевое сырье, оптимизировать трудовые затраты путем автоматизации производства и введения новых технологий, а также наладить быструю и доступную транспортировку изделий к точкам сбыта.

Какой бы вариант подсчета возможной денежной выгоды вы не выбрали, стоит помнить о том, что это всего лишь приблизительные данные, которые нуждаются в постоянной корректировке и уточнении с учетом факторов, что возникли непосредственно в ходе реализации товара.

Напишите свой вопрос в форму ниже

Анализ

Формула прибыли от продаж сама по себе дает четкое представление о том, какие показатели влияют на эту величину.

Увеличение доходов произойдет если увеличится количество сделок. Даже в если в этом случае пропорционально увеличатся переменные издержки (что экономически логично), можно предположить, что постоянные затраты не вырастут, соответственно, прибыль увеличится. Если менеджменту предприятия удастся снизить коммерческие и постоянные затраты, доход также увеличится.

Управление предприятием — это огромная ответственность. Именно менеджмент играет самую важную роль и определяет курс развития. Грамотное управление прибылью — один из важнейших аспектов успешного управления организацией.

Формула расчета прибыли

Как же высчитывается данный показатель?

В большинстве случаев для вычисления прибыли от продаж формула расчета такова:

ПП = ПВ– РК , где ПП — прибыль от продаж, ПВ — прибыль валовая, РК — расходы коммерческие (все расходы, связанные с реализацией, например, на доставку, рекламу).

В представленной формуле прибыли от продаж одна из величин, в свою очередь, также является расчетной. Это валовая выручка. Она рассчитывается по формуле:

ПВ = ВП — ПС, где В — выручка от продаж, ПС — производственная себестоимость.

Углубляясь дальше, можно разложить на составляющие производственную себестоимость:

ПС = ПерР + ПостР, где ПерР — переменные расходы, ПостР — постоянные расходы.

Учитывая вышеизложенное, можно получить более расширенную формулу прибыли от продаж, позволяющую учесть все составляющие этого показателя:

ПП = ВП — (ПерР + ПостР) — КР

Как видно из формулы, на показатель выручки от продаж влияет множество экономических величин, она является результирующей по нескольким сферам деятельности организации, что еще раз подтверждает важность этой экономической величины

Формула себестоимости реализованной продукции

В зависимости от специфики организации структура затрат будет меняться. Например, предприниматель, производящий резиновую крошку небольшой бригадой, не несёт затраты на административный аппарат, а его нагрузка на фонд оплаты труда умеренная. Получается, затраты на производство и реализацию продукции будет ниже, чем у крупного предприятия. Если он сумеет продавать её по рыночным ценам, прибыль с партии будет больше.

Методика расчёта достаточно проста, особенно если в распоряжении есть необходимые данные из бухгалтерской документации. Фактическая себестоимость проданной продукции будет равна сумме затрат на изготовлении партии и переходящих остатков. Пример расчёта рассмотрим в одном из разделов ниже.