Как рассчитать чистую прибыль (формула расчета)?

Содержание:

- Индикатор прибыли

- Что такое ROA

- Оборотные активы (раздел II баланса) и чистая прибыль

- Типы прибыли

- Ответы на распространенные вопросы о рентабельности

- Как рассчитывается чистая прибыль

- Достоинства и недостатки метода IRR

- Математическое представление

- Разница между ARR и RRR

- Расчет показателей формулы

- Формула расчета чистой прибыли по балансу

- Нормативное значение

Индикатор прибыли

Индикатор прибыли во внутренней и внешней практике изучен в течение долгого времени. Периодически есть факторы, которые по существу влияют на финансовый результат экономического предприятия. Необходимо понять отношение прибыли к продвинутому капиталу как норма прибыли. Индикатор должен быть выражен как процент. Продуманный финансовый коэффициент отражает эффективность применения денег. В финансистах это принято к телефонному тарифу доходности возвращения капитала.

Факторы, определяющие эффективность делового Частого применения существенных источников увеличения эффективности бизнеса, обеспечены применением комплекса мер, которые отражают главные направления развития и улучшения деятельности. Это должно быть отмечено самая важная классификация факторов эффективности бизнеса на основе определения управления уровнем производства. Это внутренние и внешние факторы, поскольку они по существу влияют на степень эффективности предпринимательской деятельности. Мы ассигнуем три фундаментальных фактора, прямое изображение, более подробно влияющее на проведение деятельности бизнеса и его экономического результата: Оборудование, так называемые средства производства. В высокой эффективности высококачественном обслуживании и оптимальном грузе возможно получить максимальный результат с минимальными расходами. Сырье, материалы и подобные компоненты.

Высокое качество, минимальный отказ и низкое энергопотребление всего с высококачественным управлением запасом должны гарантировать высокий уровень, сделанный производством, низким браком и минимальными расходами. Технологическая безопасность делового хорошего признака интенсивности производства. То, как определить Использование нормы прибыли урегулирования начальных инвестиций как знаменатель Для определения нормы прибыли урегулирования, должно быть определено с первой ежегодной прибылью, которая находится на формуле: П = VV-OI, где П-прибыль организации ВВ – валовый доход OI – совместные затраты Тогда должны определить стоимость изнашивания основных фондов, используя данные по стоимости основных фондов. Это происходит в двух действиях: ОС = НС — ЛС; СИ = ОС/СПИ – полезное обслуживание должно быть определено Дальнейшая средняя ежегодная прибыль, с этой целью от годового дохода, мы устраним стоимость изнашивания: Пс = В – СИ В – доход может Определить норму прибыли урегулирования простым отношением: РНП = ПС/ПВ Вычисляют среднюю прибыль компании. Продуманный путь основан на стандартной формуле: ПВ= ПС/СВ Определяют Шотландской национальной партией средние инвестиции. Этот индикатор включает затраты для капиталовложений и находится на формуле: СВ = (НВ+ЛС)/2 Вычисление нормы прибыли: РНП=ПС/СВ*100 Отношение экономики истинной главной стоимости и начальных инвестиций, представленных как процент, является также РНП.

Высокое качество, минимальный отказ и низкое энергопотребление всего с высококачественным управлением запасом должны гарантировать высокий уровень, сделанный производством, низким браком и минимальными расходами. Технологическая безопасность делового хорошего признака интенсивности производства. То, как определить Использование нормы прибыли урегулирования начальных инвестиций как знаменатель Для определения нормы прибыли урегулирования, должно быть определено с первой ежегодной прибылью, которая находится на формуле: П = VV-OI, где П-прибыль организации ВВ – валовый доход OI – совместные затраты Тогда должны определить стоимость изнашивания основных фондов, используя данные по стоимости основных фондов. Это происходит в двух действиях: ОС = НС — ЛС; СИ = ОС/СПИ – полезное обслуживание должно быть определено Дальнейшая средняя ежегодная прибыль, с этой целью от годового дохода, мы устраним стоимость изнашивания: Пс = В – СИ В – доход может Определить норму прибыли урегулирования простым отношением: РНП = ПС/ПВ Вычисляют среднюю прибыль компании. Продуманный путь основан на стандартной формуле: ПВ= ПС/СВ Определяют Шотландской национальной партией средние инвестиции. Этот индикатор включает затраты для капиталовложений и находится на формуле: СВ = (НВ+ЛС)/2 Вычисление нормы прибыли: РНП=ПС/СВ*100 Отношение экономики истинной главной стоимости и начальных инвестиций, представленных как процент, является также РНП.

Что такое ROA

ROA – это финансовый показатель, определяющий доходность, полученную на собственный и заемный капитал. В отличие от мультипликатора ROE (рентабельность собственного капитала), ROA рассчитывается с учетом заемных средств.

Формула расчета ROA по балансу такая:

ROA=ЧП/А,

где ЧП – чистая прибыль (стр. 2400 отчета о финансовых результатах);

А – активы (стр. 1600 баланса).

Активы – это, по сути, итог по бухгалтерскому балансу. В их состав входят:

- недвижимость;

- машины и производственное или торговое оборудование;

- транспорт;

- денежные средства;

- ценные бумаги и другие финансовые вложения;

- дебиторская задолженность;

- материально-производственные запасы.

Можно рассчитывать показатель ROA только по внеоборотным активам (стр.1100) или только по оборотным (стр.1200). Но чаще всего формула расчета ROA включает суммарный показатель стоимости всех активов. При этом используется среднее арифметическое стоимости на начало и конец периода.

Итоговая строка баланса – это весь капитал, находящийся в собственности предприятия. Мультипликатор рентабельности показывает, сколько процентов прибыли приносит каждый рубль использования капитала.

Немного странным может показаться то, что в состав капитала входит дебиторская задолженность. Казалось бы, как может долг являться капиталом?

Оборотные активы бывают с высокой ликвидностью либо с низкой. Ликвидность – это способность конвертироваться в деньги. Так, денежные средства, депозиты, краткосрочные ценные бумаги обладают высокой ликвидностью.

Задолженность покупателей является своего рода гарантией получения денег. Иными словами, это актив средней или низкой ликвидности, который через какое-то время будет «превращен» в денежные средства. Полученные деньги можно использовать для покупки оборудования, товаров и других целей. Если средства пойдут на погашение задолженности перед поставщиками – стоимость активов уменьшится.

Далее на примерах рассчитаем рентабельность активов ROA, используя формулу по балансу.

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Типы прибыли

Ассигнованы два типа прибыли с точки зрения сферы ее распределения: внутриветвенная и межотраслевая. Первое ведут между бизнесменами того же самого отделения для получения дополнительной прибыли, т.е. превращенной формы избыточной прибавочной стоимости и поэтому, для достижения высокой доходности текущих расходов, которая представлена отношением прибыли к капиталистическим расходам (чтобы получить прибыль к стоимости продукта). Основной предмет к соревнованию внутри отделения — качество и стоимость продукта, и также условия ее продажи. Это выиграно (если отвлечь от нечестных методов конкурентоспособной борьбы) тем бизнесменом, который является перед конкурентами в области введения новых типов производства, научно-технических успехов, уменьшающих его главную стоимость и увеличивающих качество и также прогрессивные формы организации и компенсации шаг за шагом производства и реализации товаров, включая их послепродажное обслуживание.

Межотраслевая прибыль происходит между бизнесменами различных отделений для самых благоприятных условий капиталовложений. Поэтому как главный ориентир в нем доходность не текущих расходов, и продвинутого капитала, т.е. нормы прибыли на продвинутой столице в различных действиях отделений. Межотраслевое соревнование выполнено в форме модуляции капиталов от отделений, где был низкий уровень дохода от продвинутого капитала в отделениях, в которых эта норма была выше, т.е. в котором на единице инвестированного капитала возможно получить больше прибыли.

Если норма прибавочной стоимости известна и размер, который это дано, то норма прибыли не выражает никого другого, чем то, что это на самом деле: другое измерение то, прибавочной стоимости, измерение его стоимостью всего капитала, но не стоимостью той части капитала, от который и посредством которого обмена для работы это непосредственно возникает. Но на самом деле (т.е. в мире явлений) обратное имеет место. Прибавочная стоимость дана, но дана как излишек отпускной цены товаров по расходам его производства; и остается секретным, от того, где есть этот излишек — ли от операции работы в ходе производства, ли от обмана покупателей в ходе адреса, или от этого и другого. Отношение этого излишка к стоимости всего капитала или нормы прибыли дано, далее. Вычисление этого излишка отпускной цены по затратам на производство в его отношении к стоимости всего продвинутого капитала является очень важным и естественным как благодаря ему, что числовое отношение, в котором действительно найдена стоимость всего капитала или степень увеличения ее увеличений стоимости.

Поэтому, если проистечь из этой нормы прибыли, тогда нет никакой возможности удалить отсюда определенное отношение между излишком и той частью капитала, который потрачен для зарплаты. В одной из следующих глав мы будем видеть то, какие забавные центры сделаны Мальтусом, когда он пытается получить этот путь в тайны прибавочной стоимости и ее определенного отношения к переменной части капитала. На что по сути указывает норма прибыли, таким образом, это находится скорее на том, что излишек стоит в идентичном отношении к равным частям капитала, который с этой точки зрения не находит внутренних различий, кроме различия между основным и оборотным капиталом вообще. И это различие найдено только потому, что излишек оценен вдвойне., Во-первых, как простой размер: излишек по затратам на производство. В этой первой форме излишка весь оборотный капитал входит в затраты на производство, между тем как от основного капитала, они включают только изнашивание. Далее, во-вторых: отношение этого излишка стоимости для всей стоимости продвинутого капитала. Здесь вычисление включает стоимость всего основного капитала абсолютно то же самое как стоимость перемены. Так, оборотный капитал оба раза входит одинаково, между тем как основной капитал в одном случае входит по-другому, и в другом — а также оборотный капитал. Таким образом различие между оборотным и основным капиталом наложено как единственное различие здесь.

Ответы на распространенные вопросы о рентабельности

- В каких единицах корректнее выражать общую рентабельность предприятия?Ответ: Общая рентабельность предприятия может выражаться в показатели прибыли, которая формируется на денежную единицу. Второй вариант — в прибыли на единицу задействованного в работе компании капитала.

- Какая деятельность наиболее рентабельная в РФ?Ответ: По данным Росстата, в ТОП-3 входят предприятия, чья деятельность связана с недвижимостью, рыболовством, добычей полезных ископаемых.

- В каких сферах рентабельность, напротив, небольшая?Ответ: Наименьшая рентабельность у коммунальных служб (коэффициент со знаком минус), а в финансовом секторе рентабельность определяется как 0,7% (для сравнения: в розничной торговле он находится на уровне 2,2%).

Рентабельность — это показатель, про который не должна забывать ни одна компания, нацеленная на прибыль. Она имеет значение как для владельцев бизнеса, так и для инвесторов. Этот коэффициент бывает нескольких видов, каждый из которых оценивает свой тип деятельности. Расчет производится по единой формуле, в которой меняются переменные, зависящие от типа рентабельности.

Не стоит забывать о способах увеличения рентабельности и оперативно реагировать на ее негативные изменения. От этого зависит привлекательность компании в глазах инвесторов и ее конкурентоспособность.

АвторЛайк Центр

Последние статьи автора

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Достоинства и недостатки метода IRR

Для оценки инвестиционных возможностей главным образом применяются два метода – вычисление NPV и IRR. Метод определения внутренней нормы доходности относителен, поэтому не может претендовать на высокую точность, однако обладает рядом преимуществ:

- помогает достаточно просто оценить рентабельность инвестиционного проекта;

- показывает максимально допустимый размер затрат для вложения в проект;

- позволяет сравнивать различные проекты по рентабельности, даже если они отличаются по масштабу и протяженности во времени.

Недостатки метода IRR:

нельзя посчитать абсолютную доходность инвестиции (то есть сколько конкретно денег – рублей, валюты – она может принести инвестору);

возможно завышение инвестиционного эффекта, если ВНД сильно отличается от уровня реинвестиций компании (то есть положительные денежные потоки «возвращаются» инвестору с процентной ставкой, не совпадающей с ВНД);

при вычислении имеет место пренебрежение последовательностью денежных потоков (для формулы не важно, в какой последовательности наступают затраты и приходит прибыль, тогда как на практике это может иметь решающее значение);

возможны искажения при оценке взаимоисключающих инвестиционных проектов.

Математическое представление

Основная формула

Норма прибыли (в смысле анализа капитала Карла Маркса) выражает взаимосвязь между созданной прибавочной стоимостью и использованием капитала, необходимого для этого поколения . Капитал состоит из постоянного капитала (то есть капитала для машин, зданий, сырья и вспомогательных материалов, полуфабрикатов) и переменного капитала , заработной платы за занятый труд:м{\ displaystyle m}С.{\ displaystyle C}С.{\ displaystyle C} c{\ displaystyle c} v{\ displaystyle v}С.знак равноc+v{\ Displaystyle С = с + v}

Формально норма прибыли выражается как:

п{\ displaystyle p}

- пзнак равномС.знак равномc+vзнак равномvcv+1{\ displaystyle p = {\ frac {m} {C}} = {\ frac {m} {c + v}} = {\ frac {\ frac {m} {v}} {{\ frac {c} { v}} + 1}}}

Скорость оборачиваемости капитала

С помощью приведенной выше формулы стоимость здания мельницы, которая прослужит девяносто лет, не может быть просто добавлена к стоимости зерна, измельченного в муку в тот же день, чтобы сформировать «постоянный капитал», скорее, необходимо учитывать разные сроки службы составляющих постоянного капитала. или, другими словами, разные скорости оборачиваемости капитала .

См. Подробный числовой пример ниже.

Размер потока или размер запаса

Прибавочная стоимость возникает в определенный период времени и, следовательно, является величиной потока. Затраты капитала, с другой стороны, можно понимать как потребление за период ( переменная потока ), так и как запасы в начале периода, которые необходимы для того, чтобы иметь возможность осуществлять производственный процесс в следующем периоде.

См. Подробный числовой пример ниже, в котором капитал включен в формулу как стоимость акций на начало периода.

Затраты на приобретение или замену

Чтобы определить прибыль, необходимо определить превышение стоимости производства c + v + m над затратами c + v. Стоимость может быть определена по стоимости приобретения . Однако, если капиталист хочет определить, в какой степени будет сохранена сущность его компании, он должен рассчитать затраты по стоимости замещения

Важно не то, сколько когда-то стоили средства производства, а сколько будет стоить их замена, когда они будут израсходованы. Если инфляция будет преобладать , эти затраты увеличатся

С другой стороны, по мере технического прогресса производство средств производства становится все более дешевым. С этой точки зрения следует ожидать, что затраты на замену будут ниже, чем затраты на приобретение.

Наконец, важно то, что если компании хотят идти в ногу с конкурентами, они должны приобретать новейшие технические средства производства. Можно предположить, что чем дороже новые средства производства, тем большую прибыль можно получить с их помощью

Однако это создает парадокс. Компании будут стремиться вкладывать все большую часть вложенного капитала в качестве постоянного капитала, чтобы покупать наиболее прибыльные средства производства. Если, однако, все капиталисты сделают это, технологически определенные затраты на замену возрастут, затраты, которые необходимы, если компания хочет продолжать утверждать себя в конкуренции. В результате норма прибыли, рассчитанная на основе технологически определенных восстановительных затрат, падает. Это закон тенденции к падению нормы прибыли .

Разница между ARR и RRR

Как уже говорилось, ARR – это годовая процентная прибыль от инвестиций, основанная на первоначальных затратах денежных средств. Ну а требуемая норма доходности (RRR), также известная как ставка барьера, является минимальной доходностью, которую инвестор принимает для инвестиций или проектов, в целях компенсации принимаемого на себя уровня риска.

RRR может варьироваться между инвесторами, потому что они имеют разную склонность к риску. Например, инвестор, не склонный к риску, скорее всего, потребует более высокой нормы прибыли от инвестиций, чтобы компенсировать любой риск с ними связанный

Важно использовать несколько финансовых показателей, включая ARR и RRR, при определении того, стоит ли инвестировать

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

Формула расчета чистой прибыли по балансу

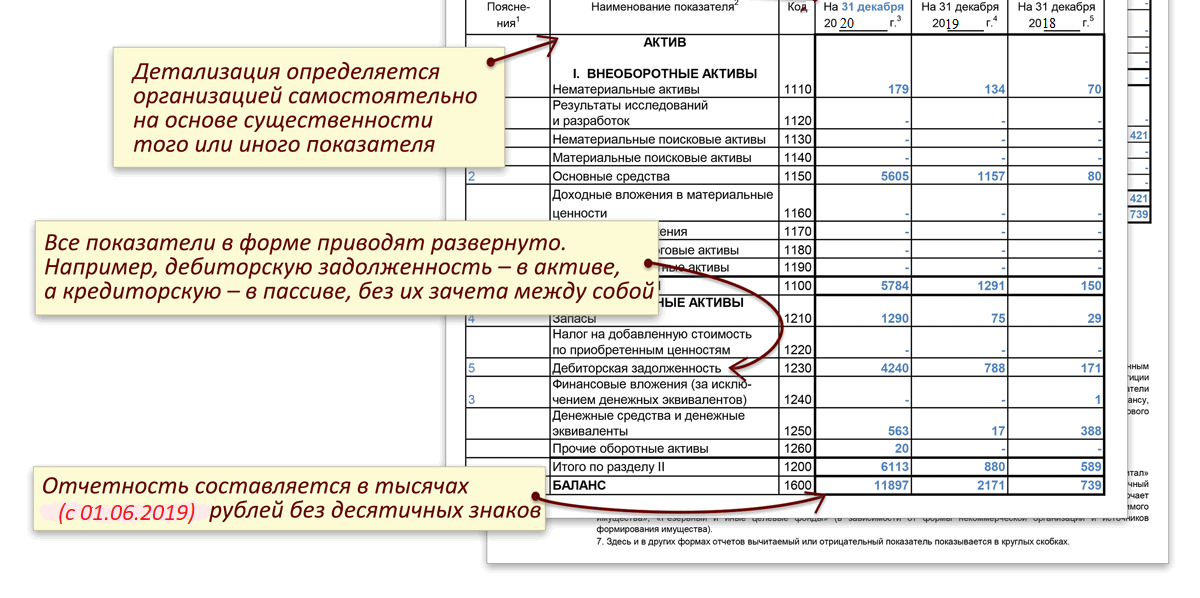

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Нормативное значение

ROS должен быть выше 0. Если это не так, то управление предприятием неэффективно, и оно несет убытки. Нормативные значения данного показателя зависят от отрасли производства:

- сельское хозяйство – 9%;

- торговля розничная – 2,2%;

- операции с недвижимостью – 5,7%.

- добыча нефти и газа – 4,1%;

- производство пищевых продуктов – 1,5%;

- строительство зданий – 1,1%.

Справка! Строгих нормативов ROS не существует. Это лишь средние значения по отраслям за год, собранные Росстатом по результатам анализа деятельности российских компаний.

Ознакомиться с полным списком средних значений можно, скачав файл в формате Excel.

В целом, предприятие считается:

- низкорентабельным, если ROS находится в пределах 1-5%;

- среднерентабельным при ROS от 5% до 20%;

- высокорентабельным в случае значения показателя 20-30%;

- сверхприбыльным, если значение превышает 30%.

Об эффективности хозяйственной деятельности можно судить, проанализировав показатель в динамике. Его увеличение говорит о высокой эффективности реализации и снижении себестоимости продукции.