Среднегодовая стоимость оборотных средств: формула расчета по балансу

Содержание:

- Методы списания

- Основные статьи бухгалтерского баланса

- Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

- Для чего нужна оборачиваемость товарных запасов?

- Средняя величина активов: формула по балансу

- Понятие среднегодовой стоимости основных фондов

- Понятие оборачиваемости оборотных средств

- Состав и классификация оборотных активов, отраженных в балансе

- Составляющие оборотных активов

- Формирование оборотного капитала

- Выводы о том, что означает изменение показателя

Методы списания

Списание оборотных средств в производство — это учет стоимости полученного сырья для последующего расчета себестоимости и прибыли. В данном процессе выделяют следующие методы:

Последний вариант используется чаще всего. Он позволяет учитывать колебания цен, что актуально при изменениях в обе стороны. Однако если стоимость меняется только в положительную или отрицательную сторону, то выбирают FIFO или LIFO в зависимости от способа расчета себестоимости и прибыли.

Похожие

- Как узнать ИНН без паспортных данных

- Как получить субсидии на улучшение жилищных условий в 2020 году

- За какие услуги ЖКХ можно не платить

- Коды бюджетной классификации (КБК) на 2020 год

- Налог на прибыль организаций

- Налог на доходы физических лиц в 2019 году

- Положены ли выплаты наследникам участников ВОВ?

- Регистрация в личном кабинете налоговой

- Госпошлина за регистрацию права собственности на недвижимость

- Прямые и косвенные налоги: определение, отличия

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества)

В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

Запасы (Inventory)

Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

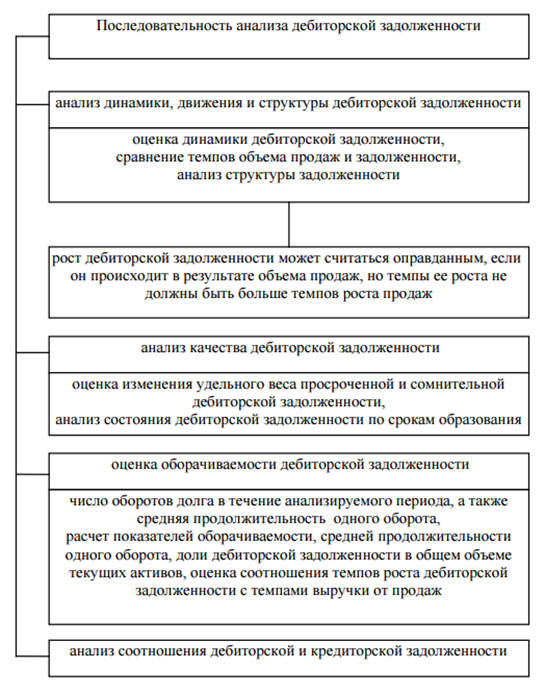

Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Для чего нужна оборачиваемость товарных запасов?

Для начала нужно понять: какой товар необходимо рассчитать. К примеру, у Вас сеть продуктовых магазинов, где продается печенье “Нефертити” и все они реализуются по-разному. В таком случае, оборачиваемость товарных запасов следует рассчитывать отдельно по каждому. Собственники бизнеса получат ответ: в каких магазинах следует увеличить количество продукции, где уменьшить, а где вообще убрать с прилавков.

Другой пример, Вы хотите расширить ассортимент, а может быть этого не стоит делать? На помощь приходит анализ оборачиваемости товарных запасов, он подскажет: принесет ли прибыль данные действия.

Средняя величина активов: формула по балансу

Юркова, С.В. Юрков Экономика предприятия Электронные учебник

Типовой пример 3. ОБОРОТНЫЕ СРЕДСТВА

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

Расходы будущих периодов

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Коэффициент оборачиваемости определяется по формуле

Для расчета длительности оборота в днях используется формула

Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год:

ОбС = / 4 = 2 475 тыс. руб.,

Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб.,

Коб = 12 500 / 2 475 = 5 об/год,

ДО = 360 · 2 475 / 12 500 = 71 дн.

Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн.

Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Вначале рассчитаем длительность оборота за 2002 г.:

ДО = 360 ·15 885 / 68 956 = 82 дн.

Затем определим длительность оборота за 2003 г.:

ДО = 82 – 2 = 80 дн.

С учетом новой длительности рассчитаем потребность в оборотных средствах:

80 дн. = 360 · ОбС / 68 956,

ОбС = 15 323 тыс. руб.

Вернуться назад на Актив баланса

Считается, что актив баланса «текущий», если ожидается, что он сменит свою форму в течение года от даты баланса. Такими активами являются материально-производственные запасы (МПЗ), дебиторская задолженность и касса. В балансе могут также отражаться текущие активы — краткосрочные инвестиции. Срок один год — это приблизительное правило для установления более фундаментального различия между теми активами, которые будут использоваться в деловых операциях (основной капитал), и теми активами, которые являются частью оборотного или торгового капитала. Значит, так же, как инвестиции могут быть долгосрочными или краткосрочными, автомобили могут быть основными средствами (если это часть парка автомобилей компании) или текущими активами (если это часть торговых запасов торговца автомобилями). Строго говоря, никто не может ожидать, что текущий актив обернется наличностью в течение года, но он должен находиться в обороте, как указано выше. Например, МПЗ могут быть проданы покупателям в кредит, что замедлит поступление наличности. Связь текущих активов с реализацией повышает значение их рыночной стоимости (обычно чистой стоимости возможной реализации). Таким образом, хотя при учете по первоначальной стоимости рыночной ценой основного капитала обычно пренебрегают, но ее не игнорируют для текущих активов.

Понятие среднегодовой стоимости основных фондов

Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание). Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства. По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Остаточная стоимость вычисляется путем вычитания из суммы первоначальной стоимости суммы амортизационных отчислений.

Основные фонды, как правило, переносят свою стоимость наготовые изделия в течение достаточно длительного периода, который может включать несколько циклов. По этой причине организацию учета организуют таким образом, что происходит единовременное отражение и сохранение исходной формы, включая потери цены во времени.

Понятие оборачиваемости оборотных средств

ОПРЕДЕЛЕНИЕ Оборачиваемость оборотных средств показывает, насколько рационально и интенсивно предприятие использует собственные ресурсы (оборотные средства).

Формула оборачиваемости оборотных средств отражает сумму выручки от реализации, приходящейся на каждый рубль оборотных средств компании. С помощью этого показателя наглядно отражается отдача, получаемая от использования оборотных средств (фондов).

Формула оборачиваемости оборотных средств выглядит так:

Кос = РП/СОср.

Здесь Кос – коэффициент оборачиваемости,

РП – реализованная продукция отчетного периода,

СОср. – средняя стоимость оборотных средств.

Формула оборачиваемости оборотных средств – базовый инструмент, применяемый при анализе степени эффективности использованияресурсов, которые находятся в распоряжении компании.

Состав и классификация оборотных активов, отраженных в балансе

Оборотные активы предприятия включают:

- производственные запасы;

- незавершенное производство — продукция или работы, не прошедшие все стадии технологического процесса, или изделия, не прошедшие технические испытания;

- расходы будущих периодов со сроком погашения;

- готовую продукцию на складах — изделия, которые после прохождения всего технологического процесса поступили на склад предприятия;

- продукцию отгруженную — ту, которая отправлена покупателю, но еще не оплачена им;

- дебиторскую задолженность — долги, причитающиеся к возврату предприятию со стороны других хозсубъектов или физлиц;

- краткосрочные финвложения;

- входящий НДС по приобретениям;

- денежные средства — в кассе предприятия и на счетах в банке.

В зависимости от того, какие именно признаки применяются в качестве классификационных, все оборотные активы подразделяются на следующие группы:

1. По источникам образования:

- сформированные за счет собственного капитала (уставного или резервного, нераспределенной прибыли);

- приобретенные за счет заемных средств (банковских кредитов, кредиторской задолженности).

2. По степени управляемости:

- нормируемые — оборотные активы, обеспечивающие непрерывный производственный процесс и способствующие эффективному использованию имеющихся ресурсов (производственные запасы, расходы будущих периодов, готовая продукция или незавершенное производство);

- ненормируемые — оборотные активы, находящиеся в сфере обращения (кроме готовой продукции) и не оказывающие влияния на производственный процесс (денежные средства, дебиторская задолженность, продукция отгруженная).

Возможна классификация и по другим признакам.

Более подробно об оборотных активах предприятия читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Составляющие оборотных активов

Чтобы разобраться, зачем нужно рассчитывать и анализировать продуктивность работы предприятия, выясним, из чего состоят оборотные капиталы. В их состав входят: все временные капиталовложения, резервные и денежные средства, а также краткосрочные дебиторские задолженности. Более подробно это выглядит так:

- Оборотные производственные фонды, а именно

а) производственные (складские) запасы – предметы труда, ожидающие вступления в цикл деятельности предприятия. Например, сырье, комплектующие, топливо, быстроизнашивающиеся объекты, малоценка и прочее;

б) запасы в производстве – предметы труда, вступившие в процесс производства, но еще не дошедшие до стадии «готовый к реализации продукт». Это продукция, еще не поступившая на склад готовой продукции, расходы будущих периодов и прочее.

- Фонды обращения – средства, обслуживающие товарооборот,

а) готовая продукция: на складе, отгруженная, товары в пути, но еще не оплаченные.

б) денежные средства в кассе и на расчетном счете, доходные активы в виде ценных бумаг, дебиторская задолженность и прочее.

Формирование оборотного капитала

Оборотный капитал занимает существенный удельный вес в общей сумме активов предприятия. От рационального формирования и эффективного управления оборотным капиталом во многом зависит положительный результат финансово-хозяйственной деятельности предприятия. Что в свою очередь влияет на разнообразие и доступность источников финансирования производственной деятельности.

Формирование оборотного капитала имеет свои особенности и проходит на предприятии в три этапа:

- Первоначальное формирование оборотного капитала при создании предприятия базируется на уставном капитале. В этом случае именно уставной капитал является основным источником формирования оборотного капитала предприятия;

- Поддержание кругооборота оборотного капитала в процессе производственного цикла. Этот этап предусматривает постоянное поддержание оборотного капитала в соответствии с продолжительностью производственных и финансовых циклов;

- Рост объёма оборотного капитала при расширении объёмов производственно-хозяйственной деятельности предприятия. Этот этап предусматривает изыскание дополнительных материальных ресурсов, в том числе и заёмных.

Потребность в пополнении оборотного капитала может быть вызвана как позитивными так и негативными факторами. К позитивным можно отнести расширение объёма производства в результате роста спроса на продукцию предприятия. К негативным — повышение цен на материалы, электроэнергию, рост арендных платежей, рост дебиторской задолженности, рост расходов по привлеченным кредитным ресурсам.

Источники финансирования оборотного капитала предприятия являются:

- Собственные средства предприятия. Прибыль от основной деятельности, амортизационные отчисления, доход от реализации имущества и нематериальных активов, временно свободные средства;

- Внешние источники финансирования. Сюда относятся банковские кредиты, займы от сторонних организаций, кредиторская задолженность и другие финансовые обязательства предприятия;

- К привлеченным источникам финансирования можно отнести средства от продажи акций, страховые возмещения, бюджетные субсидии.

Деление оборотных средств на собственные и заёмные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

Собственные оборотные средства формируются за счёт собственного капитала предприятия. Нет чёткого определения, характеризующего распределение составляющих между источниками. Но принято считать, что для нормальной обеспеченности хозяйственной деятельности оборотными средствами, величина их должна находиться в пределах одной трети величины собственного капитала предприятия.

Заёмные оборотные средства формируются в форме банковских кредитов и займов третьих лиц. Они предоставляются предприятию во временное пользование. Одна часть платная (кредиты и займы), другая – бесплатная (кредиторская задолженность).

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Позитивный фактор финансовой устойчивости

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Общая величина источников средств с учетом долгосрочных обязательств и краткосрочных заемных средств Определение При оценке финансовой устойчивости источники собственных оборотных средств для формирования запасов и затрат — это сумма источников собственных оборотных средств для формирования запасов и…

- Источники собственных оборотных средств для формирования запасов и затрат Определение При оценке финансовой устойчивости источники собственных оборотных средств для формирования запасов и затрат — это разница между источниками собственных средств и внеоборотными активами. Данный показатель…

- Долгосрочные обязательства Определение При оценке финансовой устойчивости долгосрочные обязательства — это итог 4-го раздела баланса. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по абсолютным показателям.…

- Внеоборотные активы Определение При оценке финансовой устойчивости внеоборотные активы — это активы первого раздела баланса. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по абсолютным показателям.…

- Источники собственных средств, скорректированные на величину долгосрочных заемных средств Определение При оценке финансовой устойчивости источники собственных средств, скорректированные на величину долгосрочных заемных средств — это сумма источников собственных оборотных средств для формирования запасов и…

- Источники собственных средств Определение При оценке финансовой устойчивости источники собственных средств — это собственный капитал и резервы предприятия. Данный показатель применяется при анализе типа финансовой устойчивости, проводимого по…

- Излишек источников собственных оборотных средств S1 Определение При оценке финансовой устойчивости излишек источников собственных оборотных средств S1 — это разница между источниками собственных оборотных средств для формирования запасов и затрат и…

- Краткосрочные кредитные и заемные средства Определение При оценке финансовой устойчивости краткосрочные кредитные и заемные средства — это заёмные средства, отражаемые в составе краткосрочных обязательств. Данный показатель применяется при анализе типа…

- Излишек источников собственных средств и долгосрочных обязательств S2 Определение При оценке финансовой устойчивости излишек источников собственных средств и долгосрочных обязательств S2 — это разница между суммой источников собственных оборотных средств для формирования запасов и…

- Коэффициент обеспеченности запасов чистым оборотным капиталом Определение Коэффициент обеспеченности запасов чистым оборотным капиталом — это показатель, характеризующий, какая доля запасов финансируется чистым оборотным капиталом. То есть он показывает, какая доля запасов, а это…