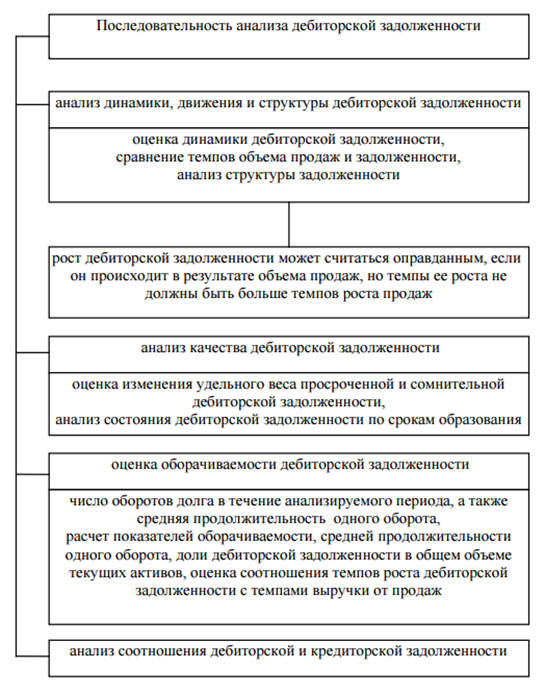

Какой период оборачиваемости товарных запасов считается эффективным

Содержание:

- Коэффициент оборота основных средств

- Что такое оборотные средства?

- Коэффициент оборачиваемости товаров: расчет

- НОРМА обораЧИВАЕМОСТИ

- Нормативная оборачиваемость запасов

- Особенности расчета

- Как ускорить оборачиваемость средств

- Что показывает коэффициент

- Оборотные средства: определение, разновидности, рациональность использования

- Понимание результатов расчета показателей деловой активности

- Из чего складывается период оборачиваемости

- Определение и формула расчета коэффициента оборачиваемости оборотных средств

- ОБОРАЧИВАЕМОСТЬ, УРОВЕНЬ ЗАПАСОВ И УХОДИМОСТЬ

- Коэффициент оборачиваемости МПЗ на практике: пример расчета

- Важно помнить

Коэффициент оборота основных средств

Коэффициент оборачиваемости основных средств (Fixed assets turnover ratio) — это показатель эффективности деятельности компании, отражающий уровень эксплуатации основных средств и результативность их применения. Также известен как фондоотдача.Основные средства (основные фонды, основной капитал) — это выраженные в стоимостной форме производственные активы предприятия, которые многократно используются в процессе производства, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на создаваемую продукцию постепенно, по мере использования, путем амортизации.К основным средствам относятся объекты, которые служат не менее года. Например: здания, сооружения, оборудование, с помощью которых фирма производит продукцию. Коэффициент FATR измеряет, насколько эффективно предприятие использует имеющиеся производственные активы, выражая отношение реализации к чистой стоимости основных средств. Показатель рассчитывается как для действующих, так и для вновь открытых предприятий, и может рассчитываться по всем фондам и отдельно по активной части основных средств. Fixed assets turnover ratio принадлежит к категории коэффициентов оборачиваемости активов (asset management ratios), показывающих, насколько эффективно компания оперирует с имеющимися фондами. Помимо коэффициента оборота основных средств в эту группу включают: коэффициент оборота материально-производственных запасов (inventory turnover), срок оборота дебиторской задолженности (day sales outstanding) и оборот всех активов (asset turnover).Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. Этот экономический показатель используется для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли. Выше или ниже итоговый показатель конкретного предприятия по сравнению со средним значением по отрасли, чтобы понять, с какой интенсивностью компания использует основные средства, по сравнению с конкурентами.

Как рассчитать fixed assets turnover ratio

Значение коэффициента оборота основных средств определяется как деление годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Рассчитывается по следующей формуле:

FATR = NS / FA, где NS (Net Sales) – суммарная выручка за год; FA (Fixed assets) – среднее значение суммы внеоборотных активов за год.Расчет производится для периода в один год, при этом используется суммарная выручка от реализации продукции за текущий год и среднее значение суммы внеоборотных активов за текущий год.

Значение коэффициента фондоотдачи

Данный коэффициент определяет количество продукции, производимой на одну денежную единицу стоимости производственных основных фондов. Чем выше значение показателя, тем эффективней используются основные средства. Это значит, что для каждой условной единицы выручки организация затратила меньше основных средств. Впрочем, при интерпретации данного коэффициента могут возникнуть проблемы. Например, низкий показатель коэффициента оборота основных фондов может свидетельствовать о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства. Также значение данного коэффициента зависит от способов начисления амортизации и практики оценки стоимости активов. В итоге, может быть, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные производственные фонды, и ниже, где основные средства обновлены. Но это не значит, что вторая компания работает менее эффективно.Повышению значения коэффициента содействуют следующие факторы:

- Повышение производительности оборудования в результате реконструкции действующих и приобретения новых производственных фондов;

- Переменная очередь работы производственных фондов.

- Оптимизация использования времени работы и мощности;

- Замена ручного труда автоматическим.

Что такое оборотные средства?

Это оборотные фонды, которые участвуют в процессе производства и сбыта продукции. Они обеспечивают процесс обмена денег на сырье, сырья на продукцию, продукции – на деньги.

Оборотные средства – это стоимость всех предметов труда, задействованных в производственном процессе. Они меняют свою форму (с натуральной на денежную) и входят в себестоимость продукции.

В стоимость этого показателя закладывается:

- Расходы на материалы, сырье.

- Затраты на создание, хранение и реализацию продукции.

- Деньги, полученные от продаж.

Оборотные средства есть на каждом предприятии, они нужны для организации бесперебойной работы компании. Их недостаток способен привести к простою производства из-за невозможности закупки сырья, выплаты заработной платы персоналу, уплаты налогов, коммунальных платежей. Дефицит негативно отражается на текущих процессах и дальнейшем развитии предприятия, может образоваться кассовый разрыв (недостаток денег для финансирования предстоящих расходов).

При недостаточном количестве собственных оборотных средств предприятие привлекает заемные деньги (кредиты, ссуды, займы, отсрочки по выплатам в бюджет).

Больше информации по теме можно получить из видео:

Коэффициент оборачиваемости товаров: расчет

В зарубежной практике он обозначается, как inventory turnover и показывает, сколько раз за период были распроданы и обновлены имеющиеся запасы. Кроме денежной и количественной характеристик деятельности, он указывает, насколько эффективно осуществляется управление в области снабжения, логистики и нормирования товарного резерва, определяет качественные характеристики менеджмента, выявляет складской неликвид.

Особенность его в том, что он помогает регулировать прибыль в каждом операционном цикле. Рассчитывается как отношение к среднему объему запасов:

- себестоимости товарооборота;

- выручки от продаж.

Первый способ применяется реже, потому что искажает результат в зависимости от принятой на предприятии учетной политики.

ОБ = ОП / СЗ, где ОБ – товарооборот, а ОП – объем продаж. СЗ – складские запасы, которые можно определить, используя среднеарифметическое значение по дням периода: СЗ = СЗ 1/2+ СЗ 2+ СЗ 3+…. СЗ N/2.

Как рассчитать оборачиваемость товара за месяц

Для осуществления тактического оперативного управления удобно сравнивать динамику ежемесячных подсчетов. Ее выводят двумя способами.

Пример 3. Бухгалтерские остатки на 1 число составили 150 000 рублей, на 30-е – 210 000 р., при этом месячный товарооборот был 750 000 р.

СЗ = 150 т.р. + 210 т.р. /2 = 180 т.р

К об = 750 т.р /180 = 4,17

- ОБ дн = 180 х 30 дней / 750 = 7,2

- ОБ дн = 30 дней/ 4,17 = 7,2

С программным обеспечением от «Клеверенс», вам не понадобится ничего считать самостоятельно

Главное, понимать экономический смысл этих категорий и их важность для выгодной торговли. Нужно заполнять данные, четко вносить приходы и отгрузки

Как посчитать оборачиваемость товара в днях

Чтобы применение на практике было более удобным и максимально полезным, величина рассчитывается за определенное время. Так можно определить, на сколько дней работы хватит приобретенных позиций, когда нужно пополнить склад и как часто повторяется цикл «заказ/оплата/доставка/хранение/продажа».

НОРМА обораЧИВАЕМОСТИ

Очень часто можно услышать вопрос: «Какие существуют нормы оборачиваемости и как их определять?».

Коэффициент оборачиваемости не имеет рекомендуемых значений. Закономерность одна: чем он выше, тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

В компаниях всегда используют понятие «норма оборачиваемости», и в каждой фирме она своя. Норма оборачиваемости — это количество дней или оборотов, за которое, по мнению руководства, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

В каждой отрасли и каждом регионе существуют свои нормы, для каждого поставщика, каждого вида или категории товаров — свои нормы. Многое зависит от логистики, объемов закупок и сроков поставки, надежности поставщика, роста рынка и спроса на товар. Если все поставщики местные, а оборот высокий, то коэффициенты могут достигать 30–40 оборотов в год. Если поставки идут с перебоями, поставщик ненадежен, спрос колеблется, то по аналогичному товару в дальнем регионе России оборачиваемость будет 10–12 оборотов в год. Это нормально.

Нормы оборачиваемости будут выше у небольших предприятий, работающих на конечного потребителя, и гораздо ниже у предприятий, которые производят продукцию группы А (средства производства). Причина — длительность производственного цикла.

Есть опасность грубого следования нормативам. Например, вы не вписываетесь в норматив по оборачиваемости и начинаете снижать страховой запас. Как результат, получаются провалы на складе, возникает дефицит товара и неудовлетворенный спрос. Вы начинаете снижать размер заказа — растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются.

Норма является общим показателем. Следует реагировать и принимать меры, как только обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, одновременно с ростом продаж снизилась оборачиваемость запасов. Тогда нужно оценить все товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения:

- искать новых поставщиков, способных обеспечить более короткие сроки поставки;

- стимулировать продажи товара;

- выделить ему приоритетное место в зале;

- обучить продавцов консультировать покупателей по данному товару;

- заменить товар на более известный бренд и т. д

ПРИМЕР 6

Магазин по продаже канцтоваров и игрушек на Сахалине имеет среднюю оборачиваемость 90 дней. Это хорошо. Для такого магазина в Москве данная цифра кажется неприемлемой. Дело в том, что товары в Сахалин доставляют очень долго, и компания вынуждена иметь значительные запасы для поддержания оборотов. Такова цена бизнеса. Зато торговая наценка в Сахалине, где практически нет конкурентов, не менее 150 %, что для Москвы кажется несбыточной мечтой.

Чем выше оборачиваемость, тем меньше товары находятся на складе, тем быстрее они превращаются в деньги. Если оборачиваемость слишком высокая (например, приближается к 1–2 дням), это говорит о том, что магазин работает практически без страхового запаса, поставка товаров должна осуществляться ежедневно. При малейшем сбое в поставках или увеличении спроса на товар рискуем остаться без товара. Дефицит опасен для розничного предприятия не только потерянными прибылями, но и тем, что имеющийся спрос на товар будет удовлетворять конкурент.

Следует учитывать, что ежедневные поставки — это проблемы с логистикой. Приемка, подсчет, оприходование товара таят в себе возможность ошибок и потерь. Чем чаще осуществляются эти операции, тем больше ошибок.

В случае со скоропортящимися товарами (хлеб, молоко) такой ситуации не избежать. По другим товарам разумнее не приводить оборачиваемость к одному или двум дням, а выработать для себя оптимальный срок, минимизирующий риски и потери. Это и будет нормой оборачиваемости для конкретного товара.

Норма для одного товара не будет нормой для другого! Не пытайтесь найти единую норму для батареек и плазменных телевизоров. У этих товаров нет ничего общего. Если сравнивать товары по оборачиваемости, то это можно делать только среди товаров одной категории. Не надо сравнивать хлеб с печеньем, пиво с водкой. Можно сравнить печенье разных фабрик.

Нормативная оборачиваемость запасов

Нормативы оборачиваемости определяются в каждом случае индивидуально. Для разных групп, разных торговых точек они будут различными. Для продуктов питания нормативы ограничиваются сроком годности.

Нормативы разрабатываются так, чтобы на складе не возникало переизбытка либо дефицита продукции. В первом случае упадет рентабельность продаж, во втором есть риск вызвать недовольство покупателей.

Нормы – это всегда усредненный показатель и воспринимать их, как догму, не стоит. Постоянный мониторинг оборачиваемости позволит заранее выявить несоответствие нормам, провести анализ ситуации и предотвратить негативные последствия.

Норматив оборачиваемости запасов рассчитывается по определенным методикам:

- аналитической,

- счетной,

- статистической,

- с помощью коэффициентов.

Удобен для применения статистический способ. Для расчетов по этому методу собирают информацию о товарообороте за определенное время. Рассчитывают оборачиваемость материальных запасов. На основании наблюдений и расчетов делаются выводы о работе склада и группы продаж.

Особенности расчета

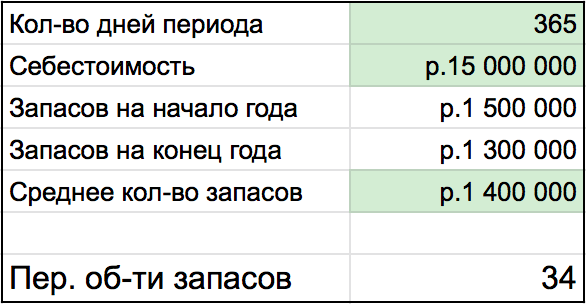

Коэффициенты деловой активности, как правило, сочетают информацию о финансовых результатах в числителе с балансовыми статьями в знаменателе. Поскольку отчет о финансовых результатах измеряет, что произошло в течение периода, а в балансе показывается состояние только в конце периода, используются, как правило, средние данные баланса для обеспечения согласованности результатов анализа.

Например, для измерения эффективности управления запасами, себестоимость проданных товаров (из отчета о финансовых результатах) разделяется на среднюю стоимость запасов (из баланса). В случае расчета среднего значения используются, обычно, только две точки: на начало года и на конец года. Тем не менее, некоторые аналитики предпочитают больше данных для расчета средних значений, но их можно использовать только в случае наличия доступа к внутренней отчетности компании.

Такая практика актуальна тогда, когда бизнес носит сезонный характер. Если подготовлена полугодовая отчетность, то при расчете годовых значений можно использовать данные за три момента времени (на начало, середину и конец года). Если имеются ежеквартальные данные, то в среднем можно использовать данные за пять периодов (на начало года и на конец каждого квартального периода).

На конец периода сумма запасов на предприятии может как увеличиваться, так и уменьшаться. При использовании данных только на начало и на конец периода возможна проблема заниженного или завышенного значения показателя.

Поскольку себестоимость измеряет, в том числе, и стоимость запасов, которые были использованы, этот показатель измеряет, сколько раз в год все запасы условно оборачивались. (Говорят, что весь инвентарь условно оборачивался, потому что на практике компании, как правило, не продают весь свой запас.) Если, к примеру, себестоимость проданных товаров и услуг за последний год составила 120 млн руб., а средняя сумма запасов составила 10 млн руб., то коэффициент оборачиваемости запасов будет равен 12. Компания условно оборачивает весь свой инвентарь 12 раз в год (то есть, один раз в месяц). (Опять же, мы говорим «условно», поскольку на практике компания, вероятно, сохраняет определенную часть запасов от одного месяца к другому.)

Оборачиваемость затем может быть преобразована в дни одного оборота путем деления оборота запасов на число дней в отчетном периоде. В указанном примере один оборот запасов составит 30,42 (365/12), а это означает, что в среднем запасы компании были под рукой в течение приблизительно 30 дней, или, что то же самое, компания удерживает каждый из запасов, в среднем, около 30 дней в течение периода исследования.

Коэффициенты оборачиваемости могут быть вычислены для любого годового или промежуточного периода, но следует соблюдать осторожность при интерпретации и сравнении по периодам. Например, если в той же компании в следующем году себестоимость проданных товаров за первый квартал (90 дней) составила 35 млн руб., а средняя стоимость запасов 11 млн руб., оборачиваемость запасов составит 3,18

Тем не менее, этот показатель составляет 3,18 оборота в квартал, которые непосредственно не сопоставимы с 12 разами в год в предыдущем году. В этом случае мы можем пересчитывать ежеквартальную скорость оборота запасов путем умножения квартального оборота на 4 (12 месяцев / 3-х месяцев; либо 4,06, используя 365 дней / 90 дней) для сравнения с годовой скорости оборота.

Таким образом, квартальный оборот инвентаризации эквивалентен 12,72 годового оборота запасов (или 12,91, если пересчитывать на год показатель, используя 90-дневный квартал и 365 дней в году). Для вычисления коэффициента с использованием квартальных данных, мы можем использовать квартальный показатель оборачиваемости и количество дней в квартале для числителя. Результат в таком случае составит около 28,3, с небольшими различиями в результате округления (90 / 3.18 = 28.30 и 365 / 12,91 = 28,27).

В некоторых случаях аналитику нужно узнать, сколько дней запасы находятся в предприятия с учетом данных на конец года, а не в среднем за год. В этом случае в расчете было бы целесообразно использовать запас в балансе на конец года. Если компания быстро растет или если расходы быстро растут, аналитики могут использования себестоимость проданных товаров только за четвертый квартал, так как себестоимость проданных товаров прежних кварталов может быть не актуальной.

Как ускорить оборачиваемость средств

Как правило, чем выше скорость оборота активов, тем больше средств компании высвобождается из оборота. А замедление оборачиваемости приводит к увеличению потребностей предприятия в оборотных средствах, то есть требует все новых и новых вложений, что весьма сокращает прибыли. Если учесть и внедрить следующие моменты, то можно достичь ускорения оборачиваемости мобильных средств предприятия:

- организовать опережающие темпы роста объема продаж над скоростью роста оборотных средств;

- совершенствовать методы снабжения (производства или торговли) и способы сбыта продукции;

- снизить энергоемкость и материалоемкость выпускаемого и продаваемого товара, то есть, рационально использовать ресурсы;

- повысить конкурентоспособность и показатели качества продукта;

- сократить длительность производственного цикла, например, за счет внедрение в производство или логистику инновационных технологий и так далее.

Снижение значения коэффициента оборачиваемости средств может быть обусловлено существующей задолженностью, спадом потребительского спроса на данный продукт. А также зависит от правильности построения политики производства и изменения способов, используемых в производственном цикле.

Что показывает коэффициент

Бухбаланс является основным источником информации при оценке финансового состояния организации. В совокупности рассматриваются такие показатели, как ликвидность, уровень рентабельности, деловая активность и капитализация.

Подробнее о ликвидности см. статью «Анализ ликвидности бухгалтерского баланса»

Подробнее о рентабельности см. статью «Показатели рентабельности — коэффициент и уровень»

Оборачиваемость активов — это показатель деловой активности. Чем выше скорость оборота активов, тем выше его доходность. Данный показатель оценивают в динамике. Рост коэффициента говорит об увеличении оборотов капитала, при котором каждый рубль актива приносит больше прибыли.

Структура активов и их величина рассматриваются при анализе показателя оборачиваемости активов. Эти данные также можно взять из бухбаланса.

О том, как оценить статьи из формы 1, см. статью «Правила и методы оценки статей бухгалтерского баланса»

Увеличение активов в периоде может быть вызвано приобретением в этот период внеоборотных средств, увеличением запасов или ростом дебиторской задолженности. Рост объемов ТМЦ при постоянных показателях выручки приведет к затоваренности, уменьшению ликвидности запасов. Уменьшение запасов сократит выручку и ухудшит финансовое положение предприятия

Так что при анализе оборачиваемости активов надо обращать внимание на тенденцию в изменении структуры активов

Оборотные средства: определение, разновидности, рациональность использования

Оборотные средства – это совокупность финансовых вложений в деятельность предприятия, без которых было бы невозможно бесперебойное функционирование производства. Они формируют свободный капитал обращения и оборотные производственные фонды, благодаря которым работа фирмы может не останавливаться. Состав и классификация оборотных средств:

| Принцип классификации | Оборотные средства |

| По функциональному назначению | Оборотные производственные фонды:

– производственные запасы, – незавершенное производство и расходы будущих периодов. |

| Фонды обращения:

– готовая продукция, – денежные средства и средства в расчетах. |

|

| По роли в производстве | Производственные запасы |

| Незавершенное производство и расходы будущих периодов | |

| Готовая продукция | |

| Денежные средства и средства в расчетах | |

| По принципам организации | Нормируемые:

– производственные запасы, – незавершенное производство и расходы будущих периодов, – готовая продукция. |

| Ненормируемые (денежные средства и средства в расчетах) | |

| По источникам формирования | Собственные |

| Заемные |

Чтобы узнать, какой объем основных средств предприятия участвует в производственном цикле, следует рассмотреть перечисленные ниже параметры:

- степень грамотности организации работы сотрудников и производительности;

- скорость продажи изготовленных изделий;

- степень грамотности организации поставки сырья и сбыта;

- модернизация технологического цикла;

- современные способы эксплуатации оборудования и техники;

- длительность процесса, начинающегося в момент производства продукции и до даты ее продажи.

Понимание результатов расчета показателей деловой активности

Оборачиваемость активов указывает на эффективность использования всех активов предприятия. Значение показателя означает сумму чистого дохода, который генерирует каждый рубль вложенных в предприятие средств. Однозначно положительной тенденцией является увеличение значения коэффициента в динамике.

Фондоотдача свидетельствует об эффективности использования основных средств. Показатель указывает на то, сколько услуг или товаров было предоставлено или изготовлено с привлечением каждого рубля основных средств. Нормативной тенденцией является также восходящая динамика показателя.

Коэффициент оборачиваемости оборотных средств — этот показатель указывает на то, сколько оборотов совершили оборотные активы. Высокое значение показателя свидетельствует об интенсивной работе предприятия. Здесь также нормативной тенденцией является восходящая динамика показателя.

Период оборота оборотных средств — указывает на то, сколько длится один оборот оборотных средств. Положительным является сокращение этого периода.

Коэффициент оборачиваемости запасов указывает на эффективность текущей политики управления запасами. Высокая оборачиваемость свидетельствует о продуманности тактике формирования производственных запасов, запасов готовой продукции и т.д. Высокие показатели реализации товаров и услуг при быстрой оборачиваемости указывает на то, что период нахождения запасов на складе низкий, т.е. происходит минимизация логистических издержек.

Период одного оборота запасов — указывает на то, сколько длится один оборот запасов. Положительным является сокращение этого периода.

Коэффициент оборачиваемости дебиторской задолженности указывает на интенсивность вращения задолженности дебиторов перед предприятием. Высокое значение показателя свидетельствует об эффективной политике управления отношениями с поставщиками. Так низкая сумма задолженности может свидетельствовать о том, что предприятие предоставляет коммерческие кредиты только надежным клиентам, выстроило эффективные отношения с государственными органами, оптимизировало другие сферы, в которых возникает дебиторская задолженность. Положительным является повышение значения показателя.

Период погашения дебиторской задолженности — здесь также нормативным является сокращение тенденции.

Коэффициент оборачиваемости готовой продукции — высокая оборачиваемость готовой продукции указывает на эффективность сбытовой политики. Если предприятие способно реализовать продукцию в течение короткого периода времени, то это свидетельствует об эффективной политике взаимодействия с покупателями, что приводит к минимизации затрат на складирование изготовленных товаров. Также высокая оборачиваемость может быть признаком значительного спроса на продукцию предприятия.

Период погашения кредиторской задолженности свидетельствует об эффективности привлечения кредиторской задолженности. Увеличение значения показателя является положительной тенденцией, ведь предприятие финансирует свою деятельность за счет кредиторов — поставщиков сырья и материалов, бюджета и т.д. Рисками значительного периода погашения кредиторской задолженности является ухудшение деловой репутации среди поставщиков, применение штрафных санкций со стороны государства, снижение производительности труда среди работников и т.д.

Период производственного цикла означает период в течение которого сырье и материалы приобретают форму готового товара. Положительным является сокращение показателя.

Период операционного цикла означает период в течение которого сырье и материалы приобретают денежную форму. Положительной тенденцией является нисходящая динамика.

Период финансового цикла означает период оборота средств предприятия. Положительной тенденцией является сокращение показателя, однако если значение является ниже нуля, то это свидетельствует о недостаточном объеме денежных ресурсов для своевременного расчета с кредиторами.

Коэффициент оборачиваемости собственного капитала указывает на эффективность использования капитала владельцев и свидетельствует о его производительности. Значение показателя означает сумму товаров и услуг (без учета НДС), которая была изготовлена на полученные средства акционеров. Положительной динамикой является рост значения коэффициента.

При интерпретации показателей деловой активности аналитики должны исследовать не только отдельные коэффициенты, но и их совокупность для определения общей эффективности компании. Это позволит сформулировать более взвешенные выводы.

Из чего складывается период оборачиваемости

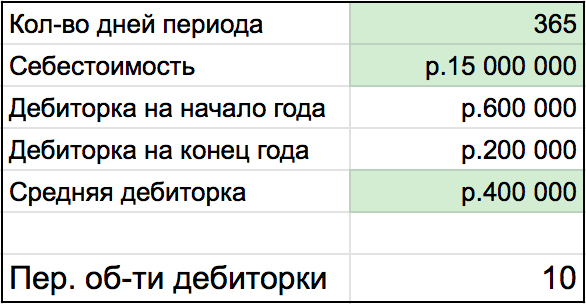

Как мы уже выяснили, общий период оборачиваемости складывается из трех маленькихй периодов оборачиваемости: запасов, дебиторской задолженности и кредиторской задолженности.

Период оборачиваемости запасов — среднее количество дней, которое товар лежит на складе. Другими словами, это среднее количество дней, за которое мы распродадим склад без его пополнения.

Теперь применим формулу для данных Влада.

Период оборачиваемости дебиторской задолженности — среднее количество дней, за которое клиенты с нами рассчитываются. Например, вы продаете товар с отсрочкой платежа — тогда периодом оборачиваемости дебиторки будет средний срок, через который вам приходит оплата. А если вносите предоплату поставщикам — то средний срок, который проходит с момента оплаты до отгрузки.

Давайте считать период оборачиваемости дебиторки для Влада. Она образуется, когда предприниматель вносит предоплату поставщикам за товар — ведь те сначала берут деньги, а потом уже отгружают.

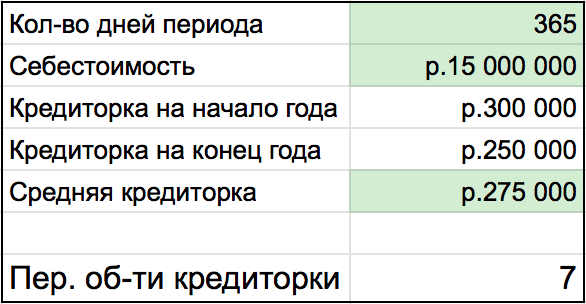

Период оборачиваемости кредиторской задолженности — среднее количество дней, в течение которых мы пользуемся чужими деньгами. Это отсрочки, которые нам дают поставщики, и авансы от клиентов.

Кредиторки у Влада мало — она возникает только из-за оптовых заказов, которые случаются редко. У таких клиентов он сначала берет деньги и только потом заказывает и отдает товар.

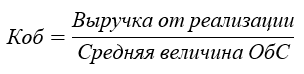

Определение и формула расчета коэффициента оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств позволяет определить, какое количество раз в отчетном периоде компания использовала свой остаток оборотных средств.

В соответствии с методологией бухгалтерского учета под оборотными средствами понимаются следующие активы:

- запасы;

- денежные средства;

- краткосрочные финансовые вложения;

- краткосрочную дебиторская задолженность.

Коэффициент оборачиваемости рассчитывается по следующей формуле:

Коб=В/ОА;

где:

- В – выручка отчетного периода;

- АО – оборотные средства компании.

В расчете следует учитывать, что оборотные средства берутся по среднему значению, то есть сумма остатков на начало и конец период делится на два.

Помимо коэффициента оборачиваемости, рассчитывается оборачиваемость оборотных средств в днях:

ОБд=365/Коб

Полученное значение характеризует количество дней, в течение которого компания зарабатывает выручку, аналогичную среднему значению суммы оборотных средств.

Если говорить о нормах для данных показателей, то общепринятых нормативов не установлено. Поэтому, при проведении анализа коэффициента оборачиваемости используют методы сравнения со среднеотраслевыми значениями. Если полученные значения ниже среднеотраслевых, то оборотные средства накоплены в излишнем количестве и могут стать неликвидными.

ОБОРАЧИВАЕМОСТЬ, УРОВЕНЬ ЗАПАСОВ И УХОДИМОСТЬ

Рассмотрим показатели, которые мало связаны с оборачиваемостью, но используются в практике.

Уровень запасов продукции (Утз). Данный показатель характеризует обеспеченность магазина запасами на определенную дату. Он показывает, на сколько дней торговли (при сложившемся товарообороте) хватит запаса, который есть в магазине.

Утз = Товарный запас на конец анализируемого периода × Количество дней / Товарооборот за период.

ПРИМЕР 3

15 июля на складе осталось 243 шт. порошка «Малыш». За две недели июля (с 1-го по 15-е число) продажи составили 430 шт.

Определим уровень запасов данного порошка:

Утз = 243 шт. × 15 дн. / 430 шт. = 8,4 дн.

Запасов порошка «Малыш», которые есть на складе магазина, хватит на 8,4 дня. Значит, через 8 дней необходимо пополнить запас.

Уходимость. Этот показатель нельзя путать с оборачиваемостью. Оборачиваемость показывает, сколько оборотов делает товар за период, уходимость — за сколько дней что-то уйдет со склада. Если при расчете мы оперируем не средним запасом, а подсчитываем оборачиваемость одной партии, то речь идет об уходимости.

ПРИМЕР 4

1-го марта на склад поступила партия карандашей в количестве 1000 шт. 31-го марта карандашей на складе не осталось (0). Продажи составили 1000 шт.

Запас карандашей обернулся один раз в месяц, вроде оборачиваемость равна 1. Однако нужно понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она уходит.

Здесь некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка (возможно, это произошло в середине месяца).

Для расчета оборачиваемости запасов партионный учет не нужен.

В некоторых работах уходимостью называют отдачу с квадратного метра торговой площади. Это тоже важный показатель, который рассчитывают по следующей формуле:

Уходимость = Товарооборот за месяц / Занимаемая площадь в торговом зале.

ПРИМЕР 5

Используем данные табл. 3 и сравним показатели внутри категории «стиральный порошок».

| Таблица 3. Сравнение показателей внутри категории «стиральный порошок» | |||||

| Товар | Товарооборот за месяц, руб. | Средний запас за месяц, руб. | Оборачиваемость, дн. | Площадь в торговом зале, м2 | Уходимость (продажи с 1 м2), руб./м2 |

| Порошок «Малыш» | 30 000 | 10 000 | 10,0 | 6 | 5000 |

| Порошок «Ариэль» | 45 000 | 32 000 | 21,3 | 5 | 9000 |

| Порошок «Макс» | 11 000 | 10 000 | 27,3 | 1 | 11 000 |

Как видно из данных табл. 3, у порошка «Макс» продажи с 1 м2 самые лучшие, несмотря на плохую оборачиваемость (27 дн.). Можно сделать вывод, что была закуплена слишком большая партия товара. Снизив запас, мы выровняем оборачиваемость.

У порошка «Малыш» оборачиваемость хорошая, а продажи с 1 м2 самые плохие. Значит, неэффективно используется полочное пространство или товар находится в «холодной» зоне торгового зала. Необходимо поднимать продажи в целом или снижать занимаемую площадь.

Порошок «Ариэль» при не очень хорошей оборачиваемости показывает приемлемую уходимость. Здесь также можно говорить о снижении запаса.

Уровень запасов и уходимость (отдачу с квадратного метра) считать нужно, но с самой оборачиваемостью они мало связаны.

ОБРАТИТЕ ВНИМАНИЕ

Нет единой терминологии в том, что мы называем показателями эффективности работы торгового предприятия. Поэтому обязательно уточняйте у коллег или партнеров, что именно они подразумевают под тем или иным термином.

Коэффициент оборачиваемости МПЗ на практике: пример расчета

Рассмотрим практический пример применения коэффициента, о котором идет речь. Он будет состоять из 2 отдельных расчетов.

Расчет 1:

Предположим, наша фирма выпускает и продает 1 вид товара. Мы в начале года проинвестировали 10 000 000 руб. в закупку материально-производственных запасов, которые нужны для его выпуска. Из них 5 000 000 руб. были наши собственные, а 5 000 000 руб. пришлось занять. Условимся, что анализируемый период составляет 1 год, и в течение года нам удалось полностью распродать выпущенные партии соответствующего продукта.

Сначала подсчитываем, используя формулу, приведенную в начале статьи, показатель СЗ. Получается, что:

СЗ = (10 000 000 + 0) / 2 = 5 000 000 руб.

Далее высчитываем коэффициент оборачиваемости МПЗ:

К = 10 000 000 / 5 000 000 = 2.

Расчет 2:

Теперь условимся, что изначально в начале года мы вложили в МПЗ, которые задействуются в выпуске нашего продукта, 5 000 000 руб., а по истечении 6 месяцев — еще 5 000 000 руб. вложили в МПЗ за счет выручки, полученной за 6 месяцев. Условимся также, что по состоянию на конец года весь товар распродан.

Вновь считаем показатель СЗ, который будет равен:

СЗ = (5 000 000 + 0) / 2 = 2 500 000 руб.

Теперь считаем коэффициент К, который будет равен:

К = 10 000 000 / 2 500 000 = 4.

Что получается? Вышло, что коэффициент оборачиваемости при втором сценарии — в 2 раза выше, и он свидетельствует о том, что фирме в рамках расчета 2 удалось обеспечить продажи за счет вдвое меньшего объема исходных инвестиций — 5 000 000 руб. вместо 10 000 000 руб. То есть фирма из расчета 2, имеющая в начале года те же 5 000 000 руб. для инвестиций, что и фирма 1, грамотно управляя оборачиваемостью, смогла воспроизвести аналогичный результат, но без привлечения заемных средств в 5 000 000 руб. (что пришлось сделать фирме в расчете 1).

Важно помнить

При расчете показателя необходимо анализировать не только сам коэффициент, но и структуру активов предприятия.

| Рост КОА | Снижение КОА |

| Увеличение оборотов компании ведет к ускорению обращения капитала | Снижается объем продаж товаров, выполнения работ или оказания услуг |

| Растет суммарная величина активов компании |

Если в отчетном периоде наблюдается существенное увеличение фондов, это можно объяснить покупкой ТМЦ, ростом дебиторской задолженности или введением в эксплуатацию новых внеоборотных основных средств.

Если зафиксирована обратная ситуация, которая сопровождается снижением количества запасов, то это приведет к сокращению объемов выручки и финансовой нестабильности организации.