Увеличение кредиторской задолженности означает

Содержание:

- Долгосрочная кредиторская задолженность

- Почему ухудшилось финансовое состояние предприятия и можно ли исправить ситуацию?

- Анализ кредиторской задолженности, ее увеличение и уменьшение

- Методы анализа

- Как следует учитывать задолженность

- Анализ кредиторской задолженности, ее увеличение и уменьшение

- Списание долга

- Методы управления кредиторской задолженностью на основе анализа ее оборачиваемости

- Понятие и виды кредиторской задолженности

- Дебиторская задолженность: классификация

- Анализ отсортированных данных

- Значение изменений ДЗ и КЗ в бухгалтерском балансе

- Классификация

- Как снизить кредиторскую задолженность предприятия?

- Методы анализа

- Срок исковой давности

- Срок исковой давности

- Расчет коэффициента оборачиваемости кредиторской задолженности

- Заключение

Долгосрочная кредиторская задолженность

В целом, кредиторская задолженность считается допустимой в случае, если срок ее погашения еще не наступил. Долгосрочная кредиторская задолженность – это задолженность со сроком погашения более одного календарного года.

К подобному виду задолженности в том числе относятся:

- Долгосрочные обязательства по кредитам банков, а также по займам, взятым у других организаций,

- Векселя со сроком погашения от 1 года и облигации, выпущенные на срок более одного года,

- Длительные арендные обязательства,

- Отложенные налоговые обязательства.

Просроченная долгосрочная задолженность по обязательствам взыскивается кредитором в судебном порядке путем подачи искового заявления.

Почему ухудшилось финансовое состояние предприятия и можно ли исправить ситуацию?

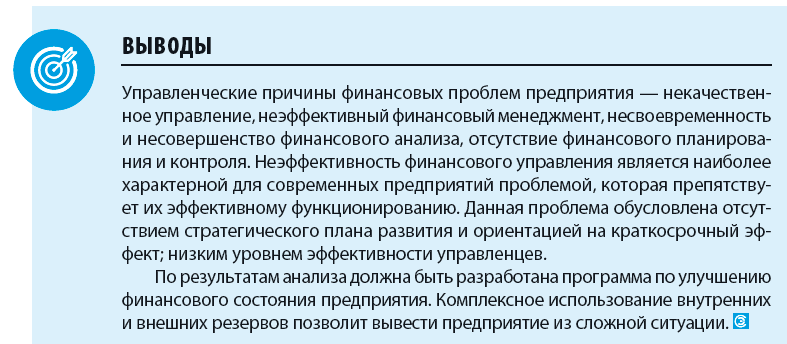

Ситуация в организации ухудшилась, скорее всего, вследствие неэффективных управленческих решений. Эта проблема обусловлена:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- низкой квалификацией и неопытностью менеджеров;

- низким уровнем ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

Чтобы исправить ситуацию, рекомендуем прибегнуть к антикризисному управлению:

- повысить прозрачность управления деятельностью предприятия;

- оптимизировать деятельность предприятия в соответствии с достигаемыми результатами и получаемыми выгодами от тех или иных реализованных проектов;

- четко ставить задачи персоналу и оценивать результаты их работы в соответствии с целями и результатами проектов;

- повысить степень контроля затрат на предприятии (особый характер бюджетирования, планирования, контроля и учета);

- накапливать опыт и создать собственную базу знаний на предприятии;

- увязать результаты антикризисного управления с мотивацией вовлеченных в данный процесс руководителей и специалистов.

Антикризисное управление также позволит создать благоприятные условия для функционирования компании, будет способствовать ее выходу из нестабильного финансово-экономического состояния. При этом необходимо контролировать целесообразность применяемых мероприятий и оценивать их эффективность.

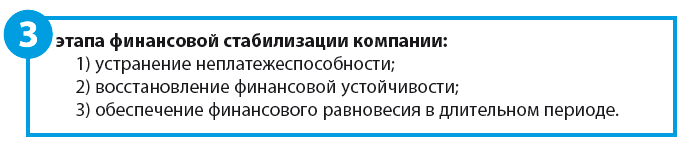

Механизм повышения антикризисной устойчивости предприятия:

Основная роль в системе антикризисного управления компанией отводится внутренним механизмам финансовой стабилизации.

Что касается нашего примера, компании для преодоления кризисных явлений нужно попытаться найти внутренние резервы по увеличению прибыльности и экономической эффективности деятельности, а именно:

- пересмотреть политику ценообразования;

- нарастить объемы производства продукции;

- повысить качество продукции;

- реализовывать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовывать продукцию на более выгодных рынках сбыта.

Чтобы снизить дебиторскую задолженность, можно взять кредит. Но согласно результатам анализа предприятие на 82,38 % зависимо от кредиторов

Поэтому важно:

- тщательно следить за структурой и динамикой кредиторской задолженности;

- вести непрерывный мониторинг кредиторской задолженности;

- своевременно выявлять и устранять негативные тенденции;

- постоянно контролировать состояние расчетов с покупателями и поставщиками по просроченной задолженности.

Анализ кредиторской задолженности, ее увеличение и уменьшение

Содержание Все финансовые поступления, расходные операции и другие перемещения финансов фиксируются на предприятии в отчетных балансовых документах. Дебиторка отражает денежные средства, полученные компанией от партнеров, а кредиторка демонстрирует долговые обязательства организации перед заемщиками.

Каждая организация ведет учет поступлений и расходов. Для точности и простоты расчетов каждая операция фиксируется в балансе фирмы.

Любые изменения в общей сумме долга говорят об определенной ситуации, сложившейся в компании.Если размер обязательств перед всеми кредиторами увеличивается несоизмеримо в сравнении с дебиторкой, то это может свидетельствовать о материальных трудностях, которые переживает организация в данный момент. Снижение в свою очередь говорит об обратном положении вещей. Разумеется, расчеты гораздо сложнее и несведущему человеку зачастую сложно понять, как обстоят дела в фирме, просто взглянув на отчетные документы.

Однако для людей, разбирающихся в бухгалтерском учете и ведении бизнеса, балансовая документация может сказать о многом. Это полезно для привлечения инвестиций, поиска кредиторов и т. д. Если дебитор имеет большой долг и с трудом гасит недоимку, то это будет видно из ББ.

ДЗ и КЗ не должны быть одинаковыми, нет точных пропорций, но определенные факторы, по которым нужно ориентироваться, существуют.Но как бы бизнесмены не хотели обойтись без займовых средств, полностью отказаться от них крупному предприятию не получится, поскольку они помогают осуществлять деятельность компании, расширять обороты и производить интенсификацию производства без изъятия денег из капитала.Задолженность предприятий делится на кредиторку с дебиторкойПод этим термином понимается совокупность денежных активов, которые заработаны компанией, но по различным причинам еще не поступили на счет организации.

Методы анализа

Для управления кредиторской задолженностью необходимо проанализировать ее бюджет, рассчитать коэффициенты количественной и качественной оценки заемного капитала и сравнить их с плановыми показателями.

Анализ эффективности привлеченных средств подразумевает использование ряда показателей.

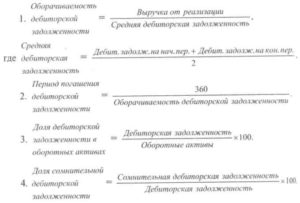

Коэффициент оборачиваемости

Он отражает количество оборотов заемного капитала за отчетный период.

где КЗн и КЗк — кредиторская задолженность на начало и конец периода соответственно, В — выручка. Вместо выручки при расчете может использоваться размер себестоимости.

Другими словами данный показатель характеризует, насколько быстро организация выплачивает долги кредиторам. Для получения более объективной информации желательно использовать данные о кредиторской задолженности в определенные моменты, например, на конец каждой недели, так как данные на начало и конец отчетного периода (месяца или года) могут быть искусственно занижены.

Низкий коэффициент оборачиваемости означает, что организация имеет неоплачиваемую кредиторскую задолженность, которую, при желании, можно использовать на расширение бизнеса.

Этот же показатель может быть рассчитан в днях:

В данном случае будет видно, за какой срок предприятие выплачивает свои долги.

Эти два показателя должны быть проанализированы в динамике за несколько отчетных периодов, а также в сопоставлении с размерами и скоростью погашения дебиторской задолженности. Предприятие будет считаться финансово здоровым, если показатели кредиторской задолженности меньше или равны соответствующим показателям дебиторской задолженности.

Инвентаризация дебиторской и кредиторской задолженности — в данном видео.

Коэффициент зависимости организации от заемного капитала

Данный показатель рассчитывается как отношение общей суммы долгосрочных и краткосрочных обязательств к сумме активов предприятия. Благодаря коэффициенту зависимости можно получить ясное представление по степени влияния заемных средств на формирование активов.

где ДО и КО — долгосрочные и краткосрочные обязательства соответственно, А — количество активов на конец отчётного периода.

Коэффициент финансовой независимости организации

Он характеризует, насколько самостоятельно компания может вернуть свои долги. Показатель рассчитывается как соотношение собственного и привлеченного капиталов.

Считается, что если этот коэффициент равен единице, то предприятия финансово стабильно.

Баланс задолженности

Он показывает соотношение кредиторской и дебиторской задолженности.

Данный показатель следует рассматривать в разрезе стратегической политики предприятия.

Приведем пример расчета описанных выше показателей.

- Коб = В / ((КЗн + КЗк) /2) = 11656 / ((1104 + 1204) / 2) = 10,1.

- Кд = 360 дн / Коб = 35,6.

- Кз = (ДО + КО) / А = (400 + 804) / 908 = 1,3.

- Кн = СК / (ДО + КО) = 1080 / (400 + 804) = 0,9.

- БЗ = КЗ / ДЗ = 1204 / 1207 = 0,99.

Как следует учитывать задолженность

К сожалению, у любой компании при выполнении хозяйственной деятельности, как правило, появляется хоть небольшая, но «осечка» перед кредиторами. Конечно, если имеются определенные средства, и удается быстро расплатиться с контрагентами, то никаких проблем не возникнет. Тема будет закрыта как только будет погашен долг. Однако, как же списать кредиторскую задолженность предприятия, если в данный момент у вас не хватает средств для ее погашения?

Для начала можно определить такую задолженность, как долг одной фирмы перед другой фирмой за приобретение различных товаров или услуг. Такой вид долга должен быть учтен либо до даты его списания с учета, либо до того, как долг будет погашен.

Анализ кредиторской задолженности, ее увеличение и уменьшение

Кредиторская задолженность — это долг компании перед поставщиками, работниками и другими лицами, который она должна отдать к определенному сроку. Наличие кредиторской задолженности не означает, что предприятие финансово нестабильно.

В большинстве случаев это говорит о наличии отложенных обязательств. Например, если организация производит оплату за сырье и материалы не по факту поставки, а спустя оговоренный срок.

Более того, наличие привлеченного капитала имеет массу положительных черт:

- компания может, за счет предоставленных в кредит сырья и материалов, увеличить объем выпускаемой продукции и, соответственно, получить дополнительную прибыль;

- получить отсрочку платежа у поставщиков значительно легче и выгоднее в сравнении с оформлением финансового кредита;

- за счет заемного капитала у организации появится больше возможностей для реализации своих планов;

- сокращается период финансового цикла предприятия.

Списание долга

Давайте более подробно разберем такое понятие, как списание долга. Что под этим понимают? А понимают под этим операцию, благодаря которой признается доход, а задолженность исключается из непогашенной. Так как речь в данном случае идет именно о признании дохода, то операция будет признана в налоговом и бухгалтерском учете лишь при соблюдении следующих правил:

- выполнено документальное подтверждение, говорящее о признании дохода;

- правильно вычислена та сумма, которая подразумевается под доходом;

- верно вычислена та дата, когда был признан доход.

К сожалению, для того чтобы долг действительно был списан, одного лишь волевого желания зачастую бывает мало. Для этого следует руководствоваться определенными критериями, чтобы признать доход. Если говорить о налоговом учете, то здесь следует учитывать нормы НКУ. Если говорить о бухгалтерии, то руководствуются нормами П(С)БУ 15. Для того чтобы долг был списан, нужно, чтобы задолженность имела статус безнадежной.

Итак, какую же задолженность можно назвать безнадежной? Здесь следует учитывать нормы НКУ. Это:

- Прежде всего в расчет берется исковая давность. Если уже успело пройти три года после взятия кредита, то долг можно считать безнадежным.

- Также задолженность можно назвать безнадежной, если речь идет о заложенном имуществе.

- Иногда долг считается безнадежным, если его нельзя взыскать из-за ситуаций, выходящих за рамки обычных – к примеру, это могут быть форс-мажорные ситуации, характеризующиеся стихийным бедствием (цунами, землетрясение и т.д.).

То есть если речь не идет о форс-мажорных обстоятельствах либо о заложенном имуществе, то по-другому задолженность можно назвать безнадежной лишь в том случае, если у нее прошел срок исковой давности.

Методы управления кредиторской задолженностью на основе анализа ее оборачиваемости

Кредиторская задолженность представляет собой разновидность заемных средств бизнеса, имеющих определенные договорами сроки погашения. Понятно, что чем позже компания перечисляет долг поставщику, тем дольше чужие средства находятся в распоряжении плательщика. При этом такие обязательства образуются не только в результате взаимоотношений с поставщиками и подрядчиками, но и при расчетах с бюджетом, внебюджетными фондами, подотчетными лицами, покупателями (по полученной предоплате), внутренними подразделениями и персоналом.

Скорость погашения задолженности показывает оборачиваемость кредиторской задолженности. Чем выше показатель, тем быстрее фирма рассчитывается перед поставщиками. Чем ниже, тем медленнее. Как и анализ оборачиваемости запасов, управление кредиторской задолженностью нужно проводить в динамике по сравнению с показателями за заданный период – год, квартал, месяц. В расчетах главное место отводится определению резерва отсрочки оплаты задолженности. То есть, такого периода, в течение которого можно без рисков для собственной репутации и платежеспособности отсрочить исполнение обязательств.

Понятие и виды кредиторской задолженности

Кредиторская задолженность как самостоятельная категория правового значения представляет собой особую часть общего имущественного комплекса структуры, которая является предметом отношений обязательственного характера между объединением и его кредиторами

Важно заметить, что экономический аспект, так или иначе, состоит из части имущества организации (речь идет, главным образом, о денежных средствах) и товарно-материальных ценностей. Необходимо помнить о том, что структура пользуется и владеет всеми актуальными на сегодняшний день видами кредиторской задолженности, однако она, так или иначе, обязуется выплатить или вернуть соответствующую часть имущественного комплекса кредиторам

Последние же наделяются правом потребовать исполнения представленного обязательства.

Дебиторская задолженность: классификация

Необходимо подчеркнуть, что дебиторская задолженность наделена достаточно разветвленной классификацией. Так, в соответствии с содержанием обязательств принято выделять следующие разновидности

- Задолженность, которая непосредственно связана с реализацией товарной продукции, работ или услуг.

- Задолженность, которая никаким образом не связана с реализацией товарной продукции, работ или услуг.

При рассмотрении видов дебиторской и кредиторской задолженности следует отметить, что критерий продолжительности предполагает деление дебиторской задолженности на долгосрочную и краткосрочную, которую зачастую в современной литературе называют текущей. В соответствии с таким фактором, как своевременность оплаты, выделяют следующие виды задолженности:

- Нормальная.

- Просроченная (бывает безнадежной и сомнительной).

Это интересно: Могут ли судебные приставы заблокировать кредитную карту — описываем развернуто

Анализ отсортированных данных

Используя полученную форму «Выборка кредиторской задолженности к погашению» с отсортированной кредиторской задолженностью, казначей должен оплачивать платежи по порядку, начиная с первого, пока не закончится вся сумма. Однако в распоряжении казначея есть 1 млн руб., а задолженность значительно больше — 2,7 млн руб. Если остановиться на этом этапе, то должны быть оплачены только платежи, указанные в табл. 2.

|

Таблица 2. Платежи к уплате |

|||

|

№ п/п |

Контрагент |

Заявка на оплату |

Кредиторская задолженность, руб. |

|

1 |

ЗАО «Электронщик» |

42137 |

240 000 |

|

2 |

ЗАО «Электронщик» |

21345 |

124 700 |

|

3 |

ЗАО «Электронщик» |

54782 |

488 888 |

|

4 |

ОАО «Меткомбинат» |

11111 |

75 000 |

|

5 |

ОАО «Меткомбинат» |

56781 |

71 412 |

|

Итого |

1 000 000 |

Такое плановое распределение эффективным не назовешь. Во-первых, это платежи всего двум поставщикам, а значит, автоматически появляются проблемы с большим количеством других поставщиков. Во-вторых, позиция 3 предполагает платеж на сумму 488 888 руб., то есть фактически 50 % от общей суммы нужно будет отдать одному поставщику.

Поэтому после сортировки перечня кредиторской задолженности рекомендуется провести анализ всех позиций, чтобы определиться с суммами оплаты.

Позиция 1: долг с признаками V, Р, В; просрочка оплаты с мая.

Решение: оплатить полностью.

Позиция 2: долг с признаками V, Р, В; просрочка с июня. Одна заявка по этому поставщику (№ 1) на сумму 240 тыс. руб. уже поставлена в оплату.

Решение: оплатить частично (100 тыс. руб.).

Опытные казначеи в условиях дефицита часто прибегают именно к такому маневру, как частичная оплата счета. Выделим следующие его преимущества:

- в условиях ограниченности ресурсов можно заплатить большему количеству контрагентов, следовательно, будет меньше недовольных поставщиков;

- если поставщик видит, что оплата пусть и не в полном объеме и не в срок, но приходит, то есть будет погашена в обозримой перспективе, он не станет обращаться в суд, портить с вами отношения.

Позиция 3: два платежа этому контрагенту (ЗАО «Электронщик») на сумму 340 тыс. руб. (34 % от общей суммы) в данном периоде уже запланированы. Кроме того, просрочка небольшая (дата оплаты — 30.06.2016).

Решение: заявку не оплачивать.

Позиции 4–7: суммы более мелкие, чем первые три, с признаками V, Р. Просрочка достаточно длительная (с апреля и мая).

Решение: ставить в план на оплату полностью.

Позиции 8–10: суммы крупные, с признаками V, Р, Н.

Решение: оплатить частично (более приоритетные заявки на оплату по этим поставщикам погашаются полностью).

Позиции 11–18 — это просроченная задолженность, с потенциально высоким уровнем штрафных санкций, но без риска банкротства.

Решение: оплатить частично (за исключением заявки № 63014 на сумму 1240 руб., которая будет оплачена полностью).

Дальше осталась кредиторская задолженность без риска банкротства, в основном с низкими штрафными санкциями.

ООО «Спец-сервис» и индивидуальный предприниматель Красногрудов А. П. имеют личные лояльные отношения с генеральным директором, поэтому им запланирована оплата, но на невысоком уровне. У двух контрагентов — ООО «Винтаж» и ОАО «РТИ» невысокая и безрисковая задолженность, однако они направили в компанию претензию, угрожают подать в суд, поэтому принято решение поставить их суммы в план оплаты.

Позиции 25, 26: имеют признак рисковости, но на 01.07.2016 не являются просроченными, поэтому погашаться в плановом периоде не будут.

К сведению

Форма «Выборка кредиторской задолженности к погашению» с расписанной по позициям плановой суммой к оплате, где в итоге указана реально возможная сумма погашения, обязательно визируется:

- главным казначеем;

- главным бухгалтером (несет административную и уголовную ответственность за хозяйственную деятельность компании);

- начальником юридического отдела (отвечает за риски банкротства и высоких штрафных санкций).

Форму должен утвердить финансовый директор. Только после этого казначей вправе по ней работать. На основе этой формы и детального графика поступлений казначей составляет планы оплат на неделю или день.

Значение изменений ДЗ и КЗ в бухгалтерском балансе

Кредиторская и дебиторская задолженности являются основными показателями финансовых и материальных потоков на предприятии. Каждая организация ведет учет поступлений и расходов. Для точности и простоты расчетов каждая операция фиксируется в балансе фирмы. Любые изменения в общей сумме долга говорят об определенной ситуации, сложившейся в компании.

Если размер обязательств перед всеми кредиторами увеличивается несоизмеримо в сравнении с дебиторкой, то это может свидетельствовать о материальных трудностях, которые переживает организация в данный момент. Снижение в свою очередь говорит об обратном положении вещей. Разумеется, расчеты гораздо сложнее и несведущему человеку зачастую сложно понять, как обстоят дела в фирме, просто взглянув на отчетные документы.

Однако для людей, разбирающихся в бухгалтерском учете и ведении бизнеса, балансовая документация может сказать о многом. Это полезно для привлечения инвестиций, поиска кредиторов и т. д. Если дебитор имеет большой долг и с трудом гасит недоимку, то это будет видно из ББ. ДЗ и КЗ не должны быть одинаковыми, нет точных пропорций, но определенные факторы, по которым нужно ориентироваться, существуют.

Но как бы бизнесмены не хотели обойтись без займовых средств, полностью отказаться от них крупному предприятию не получится, поскольку они помогают осуществлять деятельность компании, расширять обороты и производить интенсификацию производства без изъятия денег из капитала.

Классификация

Выделяют несколько видов задолженности, среди которых есть внешняя (коммерческая). в составе которой обязательства перед поставщиками и подрядчиками, расчеты по налогам и сборам, выплаты единого социального налога и обязательства перед кредитными организациями и др. и внутренняя. в которую входят обязательства предприятия по оплате труда работникам, отчисления во внебюджетные фонды, расчёты с дочерними компаниями и другими отделениями.

В зависимости от скорости погашения выделяют следующие виды заемного капитала :

- долгосрочный (возврат средств осуществляется в срок более года),

- краткосрочный (долг должен быть погашен менее чем за 12 месяцев).

Как снизить кредиторскую задолженность предприятия?

Рассмотрим, как можно уменьшить кредиторскую задолженность. Сократить долг можно сразу некоторым количеством методов. Реально провести переговоры с собственными кредиторами для того, чтобы достигнуть конкретной договоренности с ними. Стоит выявить имущество, которое можно реализовать и погасить долг. Помимо этого, компании могут применять большое количество потенциала для притягивания новых инвестиций.

В балансе также может создаваться строка «Резервов по сомнительным долгам». В этой ситуации, при составлении соглашений организация предполагает быстрое перечисление нужных выплат. Подобная система помогает создать источники для возмещения ущербов, а также позволяет получить достоверную характеристику экономического состояния компании.

Кроме всего вышеперечисленного, можно разрабатывать инициативную систему для сбора выплат. Подобное ответвление работы с дебиторкой предопределяет такие процессы:

- постоянное сотрудничество с должниками в ситуации срыва соглашений оплаты долга;

- определение и введение соответствующей системы наказаний недобросовестных поставщиков.

Для снижения долга кредитора реально произвести смену должника в обязательстве. Настоящее законодательство регламентирует вероятность о переводе задолженности на иного гражданина или фирму. В этой ситуации организация, которая считается первоначальным должником, снимает с себя ответственность по имеющимся обязательствам, и ее место занимает другой должник.

Пути сокращения размера кредиторки

Для разрешения вопроса, как уменьшить кредиторскую задолженность на предприятии, нужно искать дороги и методы, разрешающие уменьшить величину долга организации. Чтобы не появлялась неосновательная недоимка по кредиторке, стоит грамотно управлять долгом дебитора.

В основном, стоит проверять оборот денег в расчетах. Такое форсирование оборота в динамике считается благоприятной политикой. Чтобы снизить долг по дебиторке, а соответственно, и кредиторку заказчиков и клиентов, стоит осуществлять отбор возможных покупателей и выявлять обстоятельства оплаты продукции, которая предусматривается в соглашениях и контрактах.

Отбор стоит реализовывать по неформальным особенностям:

- степень текущей платежеспособности клиента;

- следование платежной дисциплине;

- прогнозирование денежных потенциалов;

- возможности в сфере финансов и экономике организации и другое.

Помимо всего вышеперечисленного, проверенным клиентам можно давать отгрузку продукции за кредитные деньги. Стоит определить небольшую скидку при оплате в первоначальный период предоставления кредита. А в ситуации задержки оплаты установить штрафные санкции, размер которых будет увеличиваться каждый день.

Для сокращения дебиторского долга необходимо непрерывно работать с дебиторами, а именно, адресовать им письма, осуществлять звонки, продавать их долг иным компаниям. Подобным методом можно сократить собственные задолженности.

Эффективным будет проведение исследования уровня как дебиторской, так и кредиторской недоимки. Стоит определить для этого критическую величину долга. Если она выше, необходимо тщательно проверить всю расчетную документацию, а также проверить ее реальность. Аналитический учет может помочь в обеспечении данных о периодах погашения, о создании просрочек, об имеющихся векселях и многое другое. Это поможет не допустить появления необоснованных долгов.

Представленные пути снижения кредиторской задолженности предприятия поспособствуют установлению недопустимых типов долга и помогут грамотно выявить базу налогообложения, выстроить взаимоотношения с бюджетом.

Методы анализа

Для управления кредиторской задолженностью необходимо проанализировать ее бюджет, рассчитать коэффициенты количественной и качественной оценки заемного капитала и сравнить их с плановыми показателями.

Анализ эффективности привлеченных средств подразумевает использование ряда показателей.

Коэффициент оборачиваемости

Он отражает количество оборотов заемного капитала за отчетный период.

КЗн и КЗк — кредиторская задолженность на начало и конец периода соответственно, В — выручка. Вместо выручки при расчете может использоваться размер себестоимости.

Другими словами, данный показатель характеризует, насколько быстро организация выплачивает долги кредиторам. Для получения более объективной информации желательно использовать данные о кредиторской задолженности в определенные моменты, например, на конец каждой недели, так как данные на начало и конец отчетного периода (месяца или года) могут быть искусственно занижены.

Этот же показатель может быть рассчитан в днях:

В данном случае будет видно, за какой срок предприятие выплачивает свои долги.

Эти два показателя должны быть проанализированы в динамике за несколько отчетных периодов, а также в сопоставлении с размерами и скоростью погашения дебиторской задолженности. Предприятие будет считаться финансово здоровым, если показатели кредиторской задолженности меньше или равны соответствующим показателям дебиторской задолженности.

Инвентаризация дебиторской и кредиторской задолженности — в данном видео.

Коэффициент зависимости организации от заемного капитала

Данный показатель рассчитывается как отношение общей суммы долгосрочных и краткосрочных обязательств к сумме активов предприятия. Благодаря коэффициенту зависимости можно получить ясное представление по степени влияния заемных средств на формирование активов.

ДО и КО — долгосрочные и краткосрочные обязательства соответственно, А — количество активов на конец отчётного периода.

Коэффициент финансовой независимости организации

Он характеризует, насколько самостоятельно компания может вернуть свои долги. Показатель рассчитывается как соотношение собственного и привлеченного капиталов.

Считается, что если этот коэффициент равен единице, то предприятия финансово стабильно.

Баланс задолженности

Он показывает соотношение кредиторской и дебиторской задолженности.

Данный показатель следует рассматривать в разрезе стратегической политики предприятия.

Срок исковой давности

Заемный капитал, который не был выплачен в установленные законом или договором сроки, признается просроченным. Согласно законодательству РФ, кредитор может требовать вернуть долг в судебном порядке, если срок исковой давности (3 года с момента нарушения условий договора) не истек.

Исковая давность может быть прервана и начата исчисляться заново, однако не может составить более 10 лет. Причины прерывание исковой давности:

- стороны пришли к соглашению и подписали акт сверки;

- был произведен взаимозачет;

- долг был погашен частично (однако если договором предусмотрена оплата обязательств по частям, то погашение одной из частей не влияет на исковую давность по остальным);

- претензия была признана должником и подтверждена соответствующим письменным соглашением;

- были внесены двухсторонние изменения в условия договора.

Срок исковой давности

Заемный капитал, который не был выплачен в установленные законом или договором сроки, признается просроченным. Согласно законодательству РФ, кредитор может требовать вернуть долг в судебном порядке, если срок исковой давности (3 года с момента нарушения условий договора) не истек.

Период взыскания долга рассчитывается для каждого обязательства в отдельности, то есть если лицо имеет несколько задолженностей перед одной компанией, но по различным договорам, то срок давности должен быть рассчитан по каждому инциденту в отдельности.

Исковая давность может быть прервана и начата исчисляться заново, однако не может составить более 10 лет. Причины прерывание исковой давности:

- стороны пришли к соглашению и подписали акт сверки ;

- был произведен взаимозачет;

- долг был погашен частично (однако если договором предусмотрена оплата обязательств по частям, то погашение одной из частей не влияет на исковую давность по остальным);

- претензия была признана должником и подтверждена соответствующим письменным соглашением;

- были внесены двухсторонние изменения в условия договора.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Заключение

В итоге, долг кредитора считается определенной недоимкой субъекта перед иными фирмами или гражданами, который такой субъект должен погашать. В этом случае долг кредитора чаще всего, появляется в той ситуации, когда период реализации товаров, услуг или работ не равен их настоящей дате оплаты.

Резервы, капитал, долгосрочные пассивы и долг кредитора в краткосрочном периоде зачастую изменяются, но можно повысить резервы и капитал благодаря линии прибыли, которая была приобретена в плановом периоде.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 450-39-61 8 (800) 302-33-28

Это быстро и бесплатно !

https://youtube.com/watch?v=-enlK1WMgBM%26t