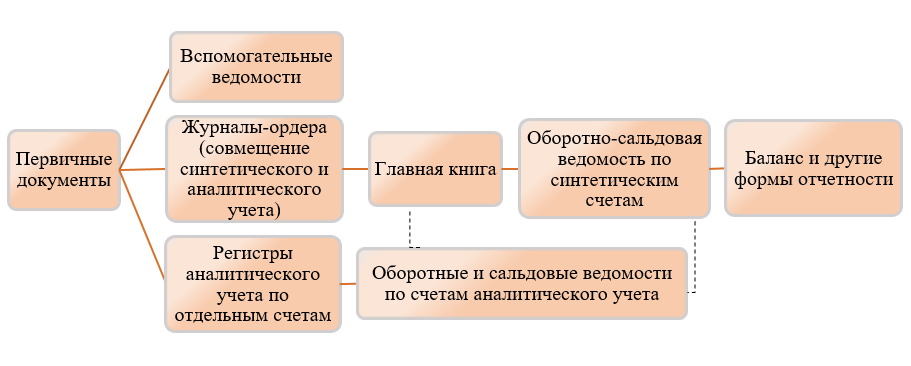

Бухгалтерский учет кредиторской задолженности: особенности и примеры

Содержание:

- Расшифровка дебиторской задолженности

- Особенности формирования дебиторской и кредиторской задолженностей БУ

- Где и как в балансе показывается долг кредитора поставщикам?

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Учет кредиторской задолженности

- Характеристика видов кредиторской задолженности по источникам ее образования

- Нормативное значение периода погашения кредиторской задолженности

- Образец пояснений о причинах образования кредиторской задолженности, принятых и принимаемых мерах по ее погашению

- Способы погашения кредиторской задолженности

- Бухгалтерский учет списания кредиторской и дебиторской задолженности

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п

73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63. Графы «Изменения за период

Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления»

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»)

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510. В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности

Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной

Особенности формирования дебиторской и кредиторской задолженностей БУ

Размер и состав обеих видов задолженности у БУ ограничен нормативно. Выданные авансы в основном попадают в зону действия законодательства о госзакупках, главная цель которого заключается в обеспечении равной конкуренции и противодействии коррупции. БУ при заключении контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), предусматривающих авансовые платежи, обязаны соблюдать требования, определенные нормативными правовыми актами. В частности, федеральные бюджетные учреждения обязаны учитывать ограничения, предусмотренные п. 18 Положения о мерах по обеспечению исполнения федерального бюджета, утвержденного Постановлением Правительства РФ от 09.12.2017 № 1496. Причем такие ограничения распространяются и на договоры, оплачиваемые за счет собственных доходов БУ.

Дебиторская задолженность клиентов БУ также имеет особенность, вызванную в данном случае отраслевой спецификой. Коммерческие организации идут на предоставление отсрочек из-за высокой конкуренции на рынке товаров массового производства, и потому такая практика наиболее характерна для торговли и производства. В сфере услуг отсрочка клиентам менее распространена. Поэтому использование отсрочек в отношении с потребителями услуг БУ, скорее всего, ограничится задачами тактического характера, такими как поощрение крупного корпоративного клиента, сегментирование покупателей, управление сезонностью, ликвидация излишков материальных ценностей.

В части «кредиторки» гражданским законодательством (гл. 42 «Заем и кредит» ГК РФ) предусмотрены следующие способы привлечения средств: заем, банковский кредит, коммерческий кредит, товарный кредит. Получение банковских кредитов хоть и не запрещено, но считается не соответствующим целям создания такой организационно-правовой формы, как бюджетное учреждение (Письмо Минфина РФ от 30.01.2017 № 02-05-12/4613). Однако государство не ограничивается препятствованием в привлечении кредитов учреждениями, но тщательно следит за размером, динамикой кредиторской задолженности, стараясь свести ее к минимуму. Это стремление учредителей вполне объяснимо: привлечение средств в крупном размере провоцирует возникновение финансовых проблем БУ, решение которых, возможно, потребует выделения субсидии на погашение долгов.

Где и как в балансе показывается долг кредитора поставщикам?

Кредиторский долг в балансе показывается детально, что помогает предоставить наиболее верные и полные данные о состоянии организации в плане финансирования для граждан, которые заинтересованы в деятельности фирмы.

Баланс долга дебитора по определенным статьям определяется организацией и отмечается в ее учетной политике. Применяя последовательность, из которой составлен первоначальный баланс, долг кредитора представляется перед:

- контрагентами;

- рабочими в организации;

- внебюджетным фондом;

- налоговой службой.

Краткосрочные обязательства

В отчете бухгалтерии долговые обязательства отражаются следующим образом:

- Расчет ведется с контрагентами по счету 60 по обретенным, но еще не выплаченным ценностям, итогам услуг или выполненных работ.

- По счету 76, который фиксирует операционную деятельность на дебете и кредите, предоставляется информация о переведенных санкциях к уплате за нарушения организацией условных обязательств по договорам, а также о долгах, которые не учитываются на счете 60.

- Погашение наличными задолженности перед поставщиком за товары отражается бухгалтерской записью: Дт 60 Кт 51.

- Погашение задолженности организации перед поставщиком за материалы отражается бухгалтерской записью такой же, как и в предыдущем пункте – Дт 60 Кт 51.

Стоит заметить, что долг кредитора удостоверяется в отчете в развернутом виде. Долг по кредиторке представлен в пассивной части баланса и вместе с долгом дебитора не сальдируется. Подобного не осуществляют и в ситуации, если по счетам одной и той же статьи появилось и то, и иное сальдо.

Особенности возникновения кредиторки

Основные моменты, по которым появляется долг кредитора в балансовой стоимости организации, представляют собой условия соглашения, заключенного между фирмой и контрагентом. В общей ситуации количественная характеристика обязательства приравнивается к договорной сумме приобретенной продукции, услуг или работ.

Однако, в определенных моментах она появляется особенным способом. Например, долг кредитора может выражаться в у.е. или же в иностранных деньгах, появляться при получении заемных средств на коммерческой основе, по ходу обмена товарами и многое другое.

По данным нормам количество не выполненного обязательства за товары или услуги выявляется в соответствии со стоимостью, которая предопределена по соглашению. Она состоит из акцизов и НДС, который предъявлен подрядчиком или поставщиком.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Учет кредиторской задолженности

В процессе ведения деятельности у любого предприятия/ИП может возникнуть кредиторская задолженность. К таким суммам относятся обязательства перед поставщиками, подрядчиками, персоналом, бюджетом и внебюджетными фондами, то есть различными контрагентами. Как вести учет кредиторской задолженности? Какие проводки формировать? Рассмотрим этот вопрос подробнее.

Кредиторская задолженность – какой счет?

В соответствии с нормами приказа Минфина России № 94н от 31.10.2000 г. кредиторская задолженность отражается на соответствующих типу расчетов счетах, поименованных в разд. VI.

В первую очередь, это операции по расчетам с поставщиками компании, а также подрядчиками; заказчиками и покупателями; кредитными учреждениями по привлеченным займам и кредитам; персоналом; подотчетниками; бюджетом государства и внебюджетными фондами; участниками и учредителями; прочими кредиторами.

Кредиторская задолженность – какие счета входят:

- 60 и 62 – расчеты с поставщиками, покупателями и заказчиками.

- 66 и 67 – краткосрочные и долгосрочные займы.

- 68, 69 – налоги и страхвзносы.

- 70, 73, 71 – расчеты с персоналом по зарплате, подотчетным и прочим суммам.

- 75 – расчеты с учредителями.

- 76 – разные кредиторы/дебиторы.

- 79 – внутрихозяйственные расчеты.

Бухгалтерский учет кредиторской задолженности

Когда в учете отражается кредиторская задолженность, счет используется активно-пассивный. В целом, при составлении проводок такой счет может иметь как сальдо дебетовое, так и кредитовое.

В связи с этим возникает вопрос: кредиторская задолженность – актив или пассив? Ответ однозначен – долги перед кредиторами являются частью источников средств компании, а значит, отражаются в Пассиве баланса.

Ни при каких условиях кредиторская задолженность не может отражаться на счете только активном, так как обязательства – это всегда пассив.

https://youtube.com/watch?v=hdGJ0eRHp6k

Для подтверждения достоверности информации в финотчетности организацией проводится ежегодная инвентаризация кредиторской задолженности. План мероприятия утверждается руководителем.

Типовые проводки по кредиторским обязательствам составляются по видам долгов.

В целях контроля бухгалтер должен обеспечить аналитический учет по видам контрагентов, договорам, срокам погашения задолженности, ее типам и т.д.

Проводки по учету кредиторской задолженности:

Пример при покупке:

- Д 10, 08, 41 К 60 на 100 000 руб. – после отгрузки поставщиком у покупателя возникла кредиторская задолженность по оплате приобретенных материалов, основных средств, товаров.

- Д 19 К 60 на 18 000 руб. – учтен НДС по приобретенным ценностям.

- Д 60 К 51 на 118 000 руб. – погашена кредиторская задолженность, проводка выполняется в корреспонденции со сч. 50, если оплата производится «наличкой» (с учетом лимита расчета наличными средствами).

При продаже:

- Д 51 К 62 на 295 000 руб. – получен на р/счет аванс от покупателя.

- Д 62 К 90 на 295 000 руб. – отгружена покупателю продукция в счет аванса. При этом кредиторская задолженность, образованная при поступлении предоплаты, полностью закрывается.

Получение займа:

Д 51 К 66 (67) – при получении займа в банке, или у иных лиц у предприятия также возникает «кредиторка» кратко- или долгосрочного характера по основному долгу и начисляемым процентам. Подробнее о бухучете займов читайте здесь.

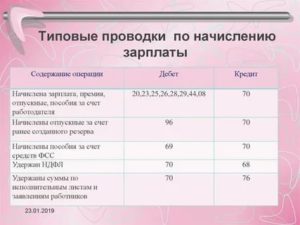

При расчетах с работниками:

- Д 20 (26, 23, 25, 29, 44) К 70 – начислен заработок персоналу.

- Д 44 (10, 25, 20, 26, 23) К 71 – от сотрудника получен авансовый отчет на сумму, большую, чем выдана в подотчет. В этих случаях задолженность погашается после перечисления работнику зарплаты/перерасхода.

При отражении в учете обязательств по налогам, сборам, взносам проводка выполняется по кредиту счетов 68, 69 и дебету счетов начисления – 90, 20, 23, 25, 26 и т.д. До того момента, как налогоплательщик уплатит фискальные платежи в пользу государства, у него будет числиться «кредиторка» перед бюджетом и внебюджетными фондами.

Как рассчитать кредиторскую задолженность

Для того, чтобы корректно внести в баланс данные по обязательствам перед кредиторами компании, бухгалтеру необходимо проанализировать развернутое сальдо упомянутых выше счетов. К примеру, счет 68 может иметь по состоянию на 31-ое декабря свернутое дебетовое сальдо, но в таком виде его нельзя отражать в балансе. Предварительно необходимо развернуть все счета расчетов – от 60 до 79.

Затем просуммировать все долги перед кредиторами, учитывая срок погашения сумм. При этом краткосрочные обязательства (со сроком исполнения менее 12 мес.) указывают по стр. 1510, 1520, 1540, 1550.

А долгосрочные долги (со сроком погашения свыше 12 мес.) заносят по стр. 1410, 1420, 1430, 1450.

Характеристика видов кредиторской задолженности по источникам ее образования

Кредиторская задолженность организации состоит из нескольких видов, которые подробно раскрываются на счетах бухгалтерского учета и в пассиве баланса предприятия.

Это задолженность:

- поставщикам сырья, материалов или товаров;

- покупателям по неотгруженной продукции или возвратам;

- работникам организации по начисленной заработной плате;

- подотчетным лицам по возмещению потраченных на нужды предприятия собственных средств;

- учредителям по начисленным суммам дивидендов;

- бюджету и внебюджетным фондам по начисленным, но еще не перечисленным налогам и взносам;

- прочим юридическим и физическим лицам.

Задолженность поставщикам возникает в момент отгрузки продукции или товаров, если оплата за них еще не перечислена. Такая задолженность отражается по кредиту счета 60 и погашается путем перечисления денежных средств за полученный товар.

Задолженность покупателям может возникнуть в нескольких случаях.

- Покупатель вернул часть или весь товар по разным причинам.

- Покупатель перечислил аванс, а товары еще не отпущены (работы не выполнены).

- Произведен перерасчет цен. Например у предприятия-продавца – политика снижения цен, при наборе товаров на определенную сумму в течение какого-либо периода.

Если покупатель до истечения срока указанного периода выполнил план по приобретению товаров, то продавец делает перерасчет цен и, таким образом, в его учете формируется кредиторская задолженность.

Такая задолженность отражается по кредиту счета 62 и погашается либо поставками, либо возвратами денежных средств покупателю.

Задолженность по заработной плате формируется в момент ее начисления (как правило, в последний день месяца). Такая задолженность учитывается по счету 70 и погашается путем ее выплаты работникам предприятия.

Задолженность подотчетным лицам возникает в тех случаях, когда такие лица израсходовали собственные средства на нужды деятельности предприятия. Такая задолженность формируется по кредиту счета 71 и погашается, путем возврата таких средств подотчетному лицу.

Задолженность учредителям или участникам возникает в тех случаях, когда в организации начисляют дивиденды. Такая задолженность учитывается по кредиту счета 75 и погашается путем их фактической выплаты.

Задолженность перед бюджетом и внебюджетными фондами возникает в момент начисления различных налогов и сборов. Учитывается такая задолженность по кредиту счетов 68,69. Погашается такая задолженность соответственно путем перечисления денежных средств получателям.

Замечание 2

Также в организации могут быть и другие виды задолженности. Например, компенсационные выплаты физическим лицам – работникам предприятия за простои, использование личных автомобилей, вредные условия труда и т.д. Начисления арендной платы от арендаторов также составляет отдельный вид кредиторской задолженности. Хотя в большинстве случаев, такая задолженность учитывается в составе задолженности поставщикам.

Нормативное значение периода погашения кредиторской задолженности

Назвать какое-либо точное нормативное значение показателя периода погашения кредиторской задолженности – задача непростая. Разберемся, почему. На самом деле, рост значения данного индикатора – хороший знак, поскольку это означает пролонгирование времени использования заемных средств. Это, в свою очередь, говорит об отсутствии необходимости привлечения новых внешних источников финансирования. Исходя из этого, многие финансовые эксперты полагают, что задолженность с длительным периодом погашения является бесплатным источником средств, приносящих предприятию доход и относительную стабильность капитала.

Однако, это не так. Если заемщик платит за пользование средствами достаточно, определение длительного срока выплат выгодно скорее кредитору, поскольку платой за увеличение времени погашения займа становятся:

- более высокие проценты за пользование кредитом;

- доп. наценка в будущих договорах на поставки;

- новая наценка на привозное сырье в случае, если оплата за поставку производится не вовремя;

- штрафные санкции за просрочку платежа.

Анализ кредиторской задолженности следует проводить с учетом показателей конкурентов – если сопоставить значения с показателями исследуемого предприятия, можно будет судить о грамотности подхода к управлению задолженностями. А начинать анализ лучше с изучения абсолютного и относительного изменения индикатора. Тогда станет ясно, что организации предпочтительно добиваться равенства долей использования финансов поставщиков и привлечением средств из иных источников (стоимость пользования средствами поставщиков/подрядчиков должна быть сопоставима со стоимостью привлечения финансов из иных источников).

Образец пояснений о причинах образования кредиторской задолженности, принятых и принимаемых мерах по ее погашению

В Арбитражный суд Свердловской области

КРЕДИТОРЫ:

ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СБЕРБАНК РОССИИ»

ИНН/ОГРН: 7707083893/1027700132195

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЮГОРСКОЕ КОЛЛЕКТОРСКОЕ АГЕНТСТВО»

620075, СВЕРДЛОВСКАЯ ОБЛАСТЬ, ГОРОД ЕКАТЕРИНБУРГ, УЛИЦА ГОРЬКОГО, СТРОЕНИЕ 63, ОФИС 226

ИНН/ОГРН: 8601038645/1098601001124

ДОЛЖНИК:

К.

Адрес для корреспонденции: 620078, Свердловская область, город Екатеринбург, переулок Отдельный, дом 5

Пояснения

о причинах образования кредиторской задолженности, принятых и принимаемых мерах по ее погашению

28 апреля К. заключил кредитный договор с ОАО «Сбербанк России» (ПАО Сбербанк России) на сумму – 327 000 рублей, при этом, 27 000 рублей были уплачены в целях подключения Н.А. к программе добровольного страхования жизни и здоровья.

Данные денежные средства были взяты Н.А. для вложения на свадьбу, улучшение жилищных условий в виде ремонта и помощи престарелым родителям.

В этих же целях, Н.А. ранее была оформлена кредитная карта (номер контракта 1203-Р-490971899 от 03.11 г.), задолженность по которой составляет 44 531, 32 рублей.

Заочным решением Верх-Исетского районного суда г. Екатеринбурга по делу № 2-15/2013 г. по исковому заявлению ОАО «Сбербанк России» к Н.А., с Н.А. в пользу ОАО «Сбербанк России» взыскано 98 119 рублей 12 коп.

В целях исполнения своих обязательств по ранее взятому кредиту, Н.А. оформил две кредитные карты в ОАО «Сбербанк России». Денежные средства, полученные им, посредством использования кредитной карты, были направлены на погашения задолженности по кредитному договору, заключенному им с ОАО «Сбербанк России».

Наличие задолженности в сумме 44 575, 41 рублей по кредитной карте подтверждается постановлением о возбуждении исполнительного производства.

Н.А. пытался самостоятельно исполнить свои обязательства перед ПАО «Сбербанк», осуществлял выплату заемных средств, однако не смог самостоятельно расплатиться с возникшей задолженностью. Кроме того, Н.А. неоднократно лично обращался к кредитору в целях реструктуризации задолженности, однако, ни разу кредитор не удовлетворил просьбу Н.А. о реструктуризации долга.

Сведений о наличии задолженности перед ООО «Югорское коллекторское агентство» Н.А. не имеет. Н.А. никогда не имел договорных отношений с указанной организацией, уведомлений о переуступке прав требований к ООО «Югорское коллекторское агентство» не получал, неоднократно пытался связаться с указанной организацией, однако не получил сведений о причинах возникновения задолженности в размере 393 808, 48 рублей.

Иными сведениями о наличии задолженности Н.А. также не располагает.

Сам факт наличия задолженности в размере 477 735, 07 рублей перед Анастасией Валерьевной Н.А. просит учесть только в том значении, что данная задолженность подтверждает сложное материальное положение Н.А.

Дата, подпись

Способы погашения кредиторской задолженности

Эффективная борьба с данным экономическим явлением осуществляется несколькими способами:

- Исполнение обязательства. Юридическое лицо выполняет то, что от него требуется законодательством или условиями договора. Это может быть поставка товара, в счёт которой был получен аванс, выполнение работы и так далее.

- Перечисление денежных средств. Любая вещь в системе рыночных отношений имеет свою стоимость. Поэтому погашение задолженности в форме платежа является распространённой формой. Другое дело, что такое исполнение не всегда возможно из-за недостатка средств.

- Новация. Возможно, контрагент согласится изменить условия договора, чтобы должник мог исполнить обязательство доступным ему способом. Например, через выполнение какой-либо работы или поставку продукции. Новация оформляется в форме отдельного договора.

- Отступное. Если организация находится в сложном финансовом положении, то стоит задуматься о передаче должнику части основного фонда: какого-либо здания, части производственного оборудования, транспорта и так далее. Контрагенты соглашаются на такие формы исполнения обязательств, когда других вариантов не остаётся.

- Списание. Обязательство списывается с баланса предприятия. Это происходит по следующим основаниям:

- Истечение срока исковой давности. Например, за оказанные услуги организация должна выставить счёт и представить акт, подписанный обеими сторонами договора. В ходе подписания этого документа возникли разногласия, которые урегулировались путём переговоров. В итоге факт оказания услуг так и не был оформлен должным образом. Через три года истекает срок исковой давности, и кредитор уже не сможет предъявить свои требования.

- Невозможность исполнения обязательства. Это означает, что существует физическое препятствие (например, результат стихийного бедствия) или юридический запрет на выполнение какого-либо действия.

- Ликвидация организации. Предприятие завершает свою деятельность, требуется подвести итоговый баланс. Очевидно, что количество активов не увеличится. Поэтому организация либо рассчитывается по обязательствам, либо списывает их.

Кредиторская задолженность — важная экономическая характеристика. Размеры долговых обязательств должны соответствовать активам организации. Достигнуть этого можно только качественной работой всех сотрудников компании.

Бухгалтерский учет списания кредиторской и дебиторской задолженности

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался.

В статье мы рассмотрим основные вопросы отражения, писания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность в бухгалтерском учете.

Инвентаризация расчетов — это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете», а именно ч. 1 ст. 11 – организации обязаны проводить инвентаризацию своих активов и обязательств.

В соответствии ч. 3 ст. 11 Закона N 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение, некоторые активы и обязательства попадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Процесс проведения инвентаризации устанавливает правильность и обоснованность отражения сумм дебиторской и кредиторской задолженности путем документальной проверки.

Основные принципы проведения инвентаризации установлены приказом Минфина России от 13.06.1995 N 49 «Методические указания по инвентаризации имущества и финансовых обязательств».

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень имущества и финансовых обязательств, проверяемых, устанавливаются руководителем организации (п. 2.1 Методических указаний), за исключением случаев, предусмотренных в п. 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Таким образом, сроки и периодичность проведения инвентаризаций устанавливаются экономическим субъектом самостоятельно и закрепляется в учетной политики, в соответствии со спецификой деятельности организации.

Согласно п. 27, 77, 78 Положения по бухучету N 34н инвентаризация расчетов обязательна проводится (Письмо Минфина РФ от 14.01.2015 N 07-01-06/188):

- при списании дебиторской и кредиторской задолженности;

- перед составлением годовой бухгалтерской отчетности;

- при создании резерва по сомнительным долгам.

Порядок проведения инвентаризации таков:

Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основания возникновения задолженности, период возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства, суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской) а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности составляется акт (п. п. 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

Акт составляется на основании унифицированной формы N ИНВ-17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в ст. 9 Закона N 402-ФЗ, и его форма должна быть утверждена руководителем.

Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга.

Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности, необходимо подготовить приказ руководителя о списании безнадежных долгов.

Итак, по итогам проведенной инвентаризации организация может выявить безнадежные дебиторские и кредиторские задолженности, которые подлежат списанию.