Форма ос-6а. инвентарная карточка группового учета объектов основных средств

Содержание:

- Книги

- Карточка количественно-суммового учета материальных ценностей по форме 0504041

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Основные положения

- Пример оформления инвентарной карточки по форме ОС-6

- Унифицированная форма № ос-6б — бланк и образец

- Форма ОС-6Б. Образец инвентарной книги

- Общая информация

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Что относится к первичным средствам пожаротушения?

- Документальное оформление ОС

- Назначение объекта в инвентарной карточке компьютер

- Назначение документа

- Инвентарные карточки

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

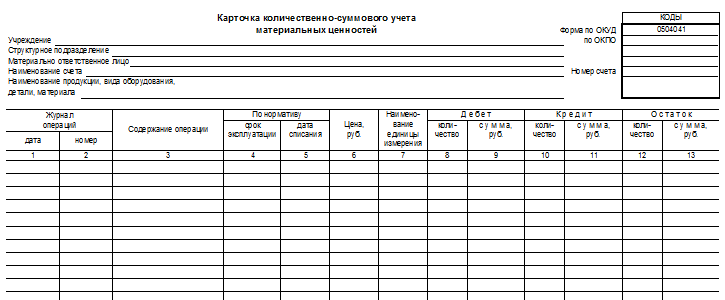

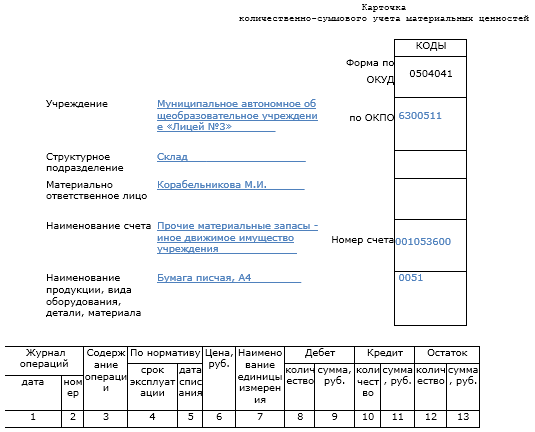

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

- основные средства;

- материалы, примененные при изготовлении экспериментальных устройств;

- запчасти и детали, установленные на транспорт взамен вышедших из строя;

- переходящие знаки заслуг (награды, призы, кубки);

- ТМЦ на ответственном хранении;

- ОС, МПЗ в пути;

- материалы;

- материалы в качестве давальческого сырья;

- арендованные активы;

- активы в безвозмездном пользовании и на хранении.

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года. Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит». Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка. Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны. Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

| Виды материальных ценностей | Характеристики |

| Ценности в аренде | Инвентарный номер арендодателя |

| Нефинансовые активы в пути | Поставщик |

| ТМЦ на ответственном хранении | Собственник |

| Давальческое сырье и материалы | Заказчик, вид, сорт материалов и место их нахождения |

формы 0504041 можно на нашем сайте.

Кроме того, предлагаем ознакомиться вам с образцом заполнения данного документа.

Если вам требуется пример заполнения книги учета материальных ценностей (ф. 0504042), получите бесплатный доступ к КонсультантПлюс и переходите к образцу.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Основные положения

Инвентаризация проводится на предприятиях специальной комиссией, состав которой и сроки проведения утверждаются приказом руководителя. Перед началом инвентаризации проверяется наличие:

- инвентарных книг, карточек, описей;

- технической документации на ОС;

- других документов на принятые, полученные в аренду, переданные или выданные, списанные ОС.

Если в учете будут обнаружены расхождения, в соответствующие документы вносятся изменения. В инвентаризацию входит осмотр ОС, проверка технического состояния и соответствия остатков имущества документам и бухучету. При инвентаризации используются специальные описи, куда заносится наименование объектов, их номера, технические и другие показатели.

Средства, которые находятся в аренде или на хранении, учитываются по отдельной ведомости. Если инвентаризацию невозможно провести в течение одного дня, то помещение, где находится еще не проверенное имущество, пломбируется до возвращения комиссии. ОС классифицируются во время учета по группам, куда входят инвентарные объекты.

Последние представляют собой сформированные устройства, включающие различные предметы или комплексы предметов, которые вместе выполняют одну функцию. Если речь идет о передвижении ОС, то учитываются все предметы, относящиеся к инвентарному объекту.

Каждому ОС должен быть присвоен инвентарный номер. Несмотря на то что в целом объект может состоять из разных предметов (деталей), один и тот же инвентарный номер отмечается на всех.

| Лицевая сторона | Сюда необходимо вносить:

|

| Обратная сторона | Здесь указывается:

|

Карточки формируются в картотеку, что приемлемо для крупных предприятия, на малых с небольшим количеством ОС достаточно вести инвентарную книгу (ИК). Если объекты находятся в разных местах, то разрешается оформлять списки, с помощью которых будет учитываться их сохранность.

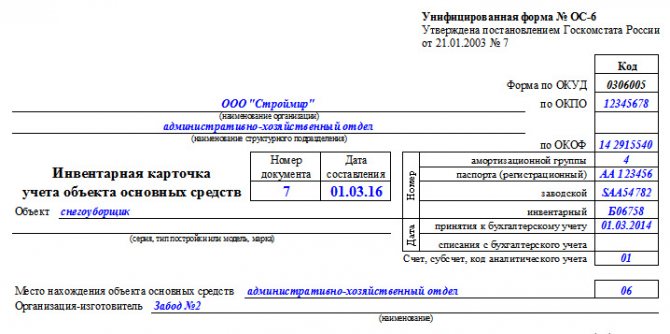

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

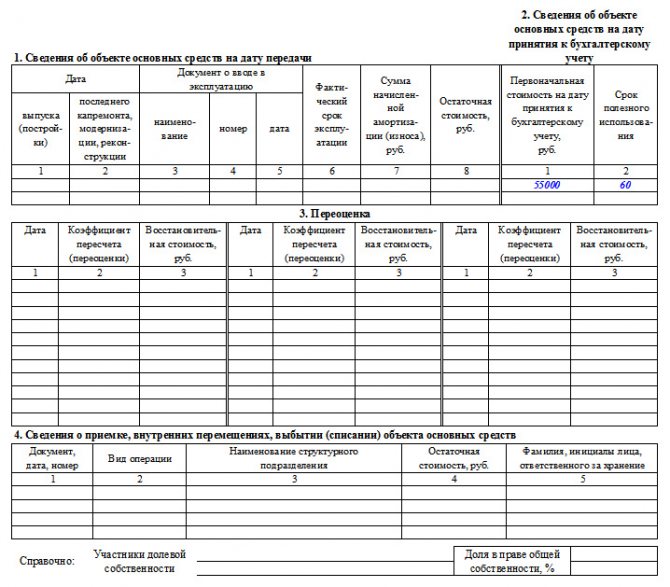

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

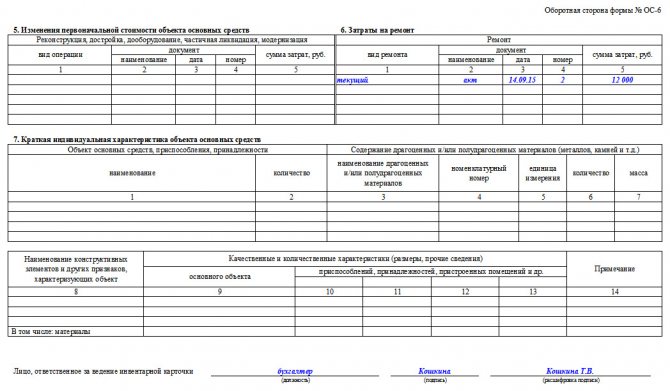

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Унифицированная форма № ос-6б — бланк и образец

Требование на отпуск материалов Списаны материалы, затраченные на строительство основных средств 08 10 1240 Ж/о № 10/1, вед-ть № 18 Аналитические данные по сч. 08 из вед-ти № 18 12 Бухгалтерская справка Списаны затраты вспомогательного производства по ремонту оборудования 08 23 269 Ж/о № 10/1, вед-ть № 18 Аналитические данные по сч. 08 из вед-ти № 18 13 Накладная Списано в монтаж оборудование 08 07 9230 Ж/о № 6 ,вед-ть № 18 Аналитические данные по сч. 08 из вед-ти № 18 14 Акт дооценки Акт уценки Произведена дооценка (уценка) основных средств: на первоначальную стоимость на сумму износа 01/1 83 83 02 4060 360 Ж/о № 12 Ж/о № 10/1 Инвентарная карточка основных средств Аналитические данные по сч.

Форма ОС-6Б. Образец инвентарной книги

|

Основанием для принятия основного средства к учету на малых предприятиях является акт приема-передачи (формы ОС-1, ОС-1а или ОС-1б). Один из экземпляров составленного акта передается в отдел бухгалтерии, после чего сотрудник данного отдела заносит информацию о нем в бланк инвентарной книги. Заполнение происходит на основе данных, указанных в акте приема-передачи и в приложенной к объекту технической документации.

Форма ОС-6б включает в себя титульный лист и таблицу.

Титульный лист содержит информацию о названии организации, временной период ведения инвентарной книги, а также ФИО и должность лица, ответственного за заполнение формы.

Поля и графы таблицы служат местом для занесения данных о принимаемых основных средствах и обо всех операциях, которые производятся с объектом в процессе его использования:

- Каждому основному средству соответствует определенная строка таблицы с индивидуальным порядковым номером записи;

- Вторая графа предназначена для наименования основного средства, которое берется из акта приема-передачи;

- Далее проставляется инвентарный номер объекта.

Содержание граф 4-7 отражает данные о принятии основного средства на малое предприятие:

- В графе 4 указывается дата и № акта, являющегося основанием введения объекта в эксплуатацию;

- В графе 5 ставится полная дата (с уточнением дня, месяца и года) принятия основного средства к учету;

- В графе 6 – отдел организации, который принял объект;

- В графе 7 – ФИО сотрудника, которые несет ответственность за сохранность данного основного средства.

Также в инвентарной книге при приеме основного средства следует указать его первоначальную стоимость, которая складывается из суммы всех затрат на приобретение и введения объекта в эксплуатацию за вычетом НДС. Данная информация дополняется установленным для основного средства сроком полезного использования. Подобные сведения содержаться в акте приема-передачи.

Процесс эксплуатации объекта предусматривает возможность проведения его переоценки. В этом случае заполняются графы 12-14 формы ОС-6б:

- В графе 12 ставится дата осуществляемой переоценки;

- В графе 13 указывается коэффициент пересчета;

- В графе 14 проставляется обновленная стоимость объекта, полученная по результатам переоценки.

Может случиться так, что объект будет перемещен из одного отдела компании в другой или выбыть из организации и списаться с учета (причинами могут служить моральный и физический износ). Данные операции также подлежат внесению в бланк инвентарной книги ОС-6б. Если объект переместился из одного структурного подразделения предприятия в другое, необходимо дополнительно оформить накладную по форме ОС-2. Далее заполняются графы 10,11 и 15-18 инвентарной книги:

- Графа 10 предназначена для учета амортизации основного средства (сумма, которая начислена на момент выбытия, перемещения и списания объекта);

- В графе 11 указывается остаточная стоимость, рассчитываемая по формуле гр.8-гр.10;

- В 15-ой графе ставятся дата и № документа, являющегося основанием для перемещения или выбытия объекта. При передаче основного средства другому предприятию необходимо оформить акт приема-передачи, а при списании объекта заполнить акт по форме ОС-4, ОС-4а или ОС-4б;

- Графа 16 отражает внутреннее перемещение основного средства, в ней указывается название отдела компании, в которое переходит объект;

- В графе 17 ставится ФИО сотрудника, который будет нести ответственность за сохранность объекта на новом месте;

- Графа 18 является местом для внесения информации о причине выбытия и списания основного средства (к примеру, моральный или физический износ или номер договора купли-продажи).

В случае поступления в компанию нематериального актива, на него заводится карточка учета по форме НМА-1.

Общая информация

Крупные предприятия используют формы ОС-6, а для малых разработали собственную. Форма ОС-6б была утверждена Госкомстатом, постановлением №7 от 21 января 2003 года. С 2013 года бланк перестал быть обязательным к применению. Компании могут применять свои формы, разработанные с учетом удобства и необходимости. Но ОС-6б активно используется, несмотря на это, потому что содержит все необходимые сведения и привычна опытным работникам и сотрудникам проверяющих органов.

Какие формы использовать, унифицированные или собственные, решает руководство организации. Такой выбор обязательно нужно зафиксировать в учетной политике.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Что относится к первичным средствам пожаротушения?

Пожарные сигнализации, как и автоматические системы тушения огня, имеют большое значение при борьбе с возгораниями на предприятиях. Помимо этого, любая организация должна быть оснащена первичными средствами пожаротушения, предназначенными для ликвидации огня и предотвращения его дальнейшего распространения. Их применение поможет справиться с пожаром до приезда сотрудников МЧС.

К первичным средствам пожаротушения относятся такие устройства и приспособления:

- Огнетушители разных типов, которые дифференцируются по виду содержимого (водный, порошковый, воздушно-пенный, воздушно-эмульсионный, углекислотный) — для их учета может применяться отдельный журнал.

- Пожарный стенд (щит), на котором обычно размещаются лопаты (как совковые, так и штыковые), ведра (имеют характерную форму конуса), металлический лом (применяется для вскрытия дверных и оконных конструкций), металлический багор (используется для демонтажа различных конструкций, охваченных огнем), топоры.

- Ящик, наполненный песком. Он располагается рядом с пожарным стендом.

- Кошма – это специальная негорючая ткань, которая изготовлена из стекловолокна (асбеста). Её размеры позволяют накрыть очаг возгорания или охваченного огнём человека, исключив тем самым доступ кислорода, что способствует быстрому тушению пламени.

- Внутренний пожарный кран, оснащенный приспособлениями для тушения огня (напорный гибкий рукав, ручной ствол, специальный клапан). Его устанавливают в местах размещения коммуникаций противопожарного водопровода.

Все вышеперечисленные средства могут использоваться сотрудниками организации для ликвидации возникшего пожара до прибытия экипажа МЧС.

Применение первичных средств тушения огня поможет сохранить имущество предприятия и спасти человеческие жизни. Именно поэтому в учреждениях всегда следует контролировать наличие и исправность огнетушителей, а также иного противопожарного инвентаря.

Нужно ли вести журнал учета на предприятии?

Работодатель – руководитель организации – должен обеспечить учет огнетушителей и иных первичных средств тушения огня, позволяющих ликвидировать пожар на начальной стадии его возникновения. Данная обязанность работодателя (директора предприятия) регламентируется надлежащими нормами российского федерального законодательства.

Кроме того, не следует забывать и о том, что вся документация, которая содержит сведения о первичных средствах пожаротушения в компании, основательно изучается инспектирующими службами при проведении соответствующих проверок

При этом особое внимание уделяется не только наличию данных средств, но и исправному состоянию устройств, применяемых на предприятии для борьбы с возгораниями

Если в ходе проведения подобных проверок выявляются нарушения, касающиеся исправности, наличия или комплектности первичных противопожарных средств, в отношении предприятия могут быть применены надлежащие административные санкции (штрафы).

За отсутствие или некорректное ведение журнала учета и регистрации первичных средств тушения огня организация также может быть оштрафована.

Учет ведется в организации ответственным лицом – либо руководителем компании, либо отдельным её сотрудником, – прошедшим специальное обучение в сфере обеспечения на предприятии пожарной безопасности.

Единая общеобязательная форма для такого журнала не установлена нормами российского законодательства. Это значит, что руководитель компании вправе разработать любой подходящий шаблон. Главное, чтобы в этом документальном регистре присутствовали все необходимые сведения.

Правила заполнения

Журнал регистрации должен заполняться в соответствии с такими обязательными принципами:

- Своевременность внесения данных.

- Корректность заполнения, учет всей необходимой информации.

- Полнота учитываемых сведений, их актуальность.

При этом в учетном журнале отражается такая информация:

- Название предприятия-работодателя.

- Сведения о должностном лице организации, издавшем приказ о ведении данного регистра (ФИО, должность).

- Сведения о лице, персонально отвечающем за его заполнение (ФИО, должность).

- Перечень всех противопожарных средств – огнетушителей и иных устройств и приспособлений. При этом для каждой позиции нужно указать наименование, актуальное количество и срок поступления в организацию.

- Сроки проведения контроля над наличием и состоянием средств, подлежащих учету.

- Срок предоставления и выдачи средств пожаротушения в целях проведения соответствующих тренировок или ликвидации огня.

- Оценка актуального состояния регистрируемых противопожарных устройств.

Документальное оформление ОС

Правила и нормы

Оформление документов по ОС должно обеспечить своевременное и правдивое отражение результатов хозяйственной операции по приемке оборудования в бухучете. Поэтому оно должно совершиться или во время данной операции, или сразу по ее завершению. Только при соблюдении всех правил по его составлению, он будет иметь необходимую юридическую силу. Эти требования регламентируются:

- 402-ым федеральным законом.

- Инструкцией 157н.

- Приказом Минфина 173н.

А общие требования при заполнении документов и бланков по учету ОС подразумевают наличие в них следующей информации:

- Название документа.

- Дату его оформления.

- Название компании.

- Наименование оформляемой данным документом операции по учету или перемещению ОС.

- Количественную характеристику объекта в соответствующих единицах.

- Должности ответственных исполнителей.

- Их подписи.

Отдельно надо отметить акт, фиксирующий поступление ОС. Этот акт о приемке и передаче состоит из трех частей:

- Первая заполняется по данным поставщика и содержит данные о текущем (на момент передачи) состоянии объекта, включая все его эксплуатационно-технические характеристики.

- Вторая содержит сведения как об объекте ОС (первоначальную оценку, срок использования, способ амортизации).

- Третья отражает техническое состояние оборудования.

Журнал учета и отчетность по основным средствам

- Отчет по основным средствам. В нем указываются такие характеристики объекта как: группа амортизации, расчетная амортизация, первоначальная и остаточная оценка, число принятия на учет. Этот документ позволяет анализировать состояние ОС, как в целом, так и по отдельным позициям.

- Журнал учета основных средств. В нем фиксируются все поставленные на учет в данной компании ОС, и все их движение вплоть до выбытия.

- Книга учета объектов основных средств (ОС-6б). Ведется предприятиями с упрощенной системой бухучета вместо инвентарных карточек ОС-6 и ОС-6б. Правила ее заполнения такие же, как для бланков инвентарных карточек.

- Сличительная ведомость основных средств. Она представлена формой ИНВ-18 и служит для фиксирования расхождений между итогами инвентаризации ОС и их учетными данными по документам. В ней отображаются данные расхождениях в количестве и стоимости объектов, обнаруженных во время состоявшейся инвентаризации, как со знаком «плюс», так же и со знаком «минус».

- Справка об основных средствах. Она показывает остаточную балансовую стоимость ОС на отчетную дату. Она может быть составлена как для собственного пользования (анализ состояния объектов), так и для сторонних организаций (для получения кредита или страховки). В ней учитывается только оборудование, находящееся на балансе фирмы.

В этом видео будет рассказано в том числе и о журнале по учету ОС:

Источник

Назначение объекта в инвентарной карточке компьютер

В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Ведь в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные материалы.

Приходного ордера на приемку материальных ценностей (нефинансовых активов) (ф. 0504207), паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету

Прежде всего обратим внимание, что в настоящее время приоритет отдается электронным документам и регистрам, подписанным квалифицированной электронной подписью

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку.

В колонке с правой стороны документа заполняются коды: ОКПО (в соответствии с учредительными бумагами организации) и ОКОФ (по классификатору основных фондов).

Яркий пример этого — трактовка понятия «самостоятельный». Так, если монитору для функционирования необходим источник сигнала от компьютера — значит, этот объект «не самостоятельный». При этом, скажем, телевизору тоже требуется источник сигнала: антенна, DVD-плеер и т. п. Но телевизор все равно «самостоятельный». В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

Назначение документа

Принятие ОС к учету происходит на основании инвентарной карточки по форме ОС-6. Малые организации вправе применить упрощенную систему регистров, сдавать менее сложную отчетность.

В связи с этим, предприятия небольших размеров могут не оформлять инвентарный документ на каждый актив, поступивший в компанию.

Компаниям с небольшим числом внеоборотных активов достаточно будет составить сводный журнал, фиксирующий все действия (принятие, перемещение, выбытие), совершенные с имуществом.

Данный вид документа именуется инвентарной книгой и имеет форму ОС-6б.

Инвентаризация осуществляется в компаниях особой комиссией, состав ее членов и сроки проведения обозначаются приказом директором.

Если в ходе работы комиссии обнаруживаются объекты основных средств, не принятые к учету или отсутствующие в нем, а также, если в первоначальных сведениях в инвентарной книге указаны неверные данные, то задачей комиссии является включение в опись правильных сведений. Заполняется опись по наименованию ОС в соответствии с их назначением.

Основные средства, находящееся за пределами территории предприятия, могут проверяться лишь после их возвращения. В случае, когда комиссией выявляются объекты ОС, непригодные для дальнейшего использования, они заносятся в специальную ведомость с фиксированием причины неисправности.

Учет основных фондов в небольших компаниях ведется на основании инвентарной книги. Здесь содержится информация как о наличии объектов ОС, так и об их передвижении.

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н