Учет основных средств в программе «1с:упрощенка 8» (ред. 2.0)

Содержание:

- ОС, «рожденные» при УСН

- Продажа основных средств при УСН: доход и его признание

- Характеристика ОС

- Работа с ОС при УСН: основные моменты

- Что считают доходом на УСН

- Когда продажа основных средств предполагает перерасчет налоговой базы

- Списание основных средств при УСН: создание комиссии

- Продажа ОС

- Бухгалтерский учет

- Поступление основных средств к учету

- Когда не выгодно продавать основное средство при УСН?

- Принятие основных средств на учет при использовании УСН

- Активы, оплаченные долями

ОС, «рожденные» при УСН

Расходы на основные средства, приобретенные при «упрощенке», можно принять с момента ввода данных объектов в эксплуатацию. Но учесть такие затраты получится только по оплаченным активам и используемым в предпринимательской деятельности. А если права на ОС подлежат госрегистрации (это актуально, например, по недвижимости), отразить расходы на его покупку удастся лишь с момента документально подтвержденного факта подачи бумаг на регистрацию (ст. 346.16 НК РФ, письмо финансового ведомства от 18.11.2013 № 03-11-06/2/49385, Постановление ФАС Северо-Западного округа от 02.09.2010 № А42-4274/2009).

Фискалы подчеркивают – расходы на приобретение ОС принимают в периоде, когда произошло последним по времени одно из событий: оплата (в том числе частичная) объекта или ввод в эксплуатацию либо начало использования в «доходной» деятельности. Если же «упрощенец» приобрел и запустил актив, однако тот не был задействован в бизнесе, нет и оснований для учета трат на его покупку (письмо ФНС России от 31.03.2011 № КЕ-3-3/1003).

Ситуация из практики. Организация на УСН купила здание, зарегистрировала права на него и поставила на баланс, после чего было принято решение о сносе этого сооружения для подготовки участка под строительство жилого дома. Приобретенный объект в эксплуатацию не вводился. А это одно из непременных условий для признания затрат на покупку ОС при «упрощенке», отметили финансисты. Стало быть, данных расходов фирма лишится (письмо от 22.07.2008 № 03-11-04/2/110).

И еще. Предположим, что расходы на покупку ОС понесены в 2018 году, в период применения «доходной» УСН. А введен в эксплуатацию этот актив уже в 2019 году, когда «упрощенец» сменил объект на «доходы минус расходы». В подобной ситуации данные издержки можно принять в 2019 году – чиновники не против (см. письма Минфина от 17.08.2018 № 03-11-11/58541, от 25.02.2013 № 03-11-11/81 и от 15.12.2011 № 03-11-06/2/170).

Стоимость основного средства определяют по тем же правилам, что и в бухучете, и списывают в течение календарного года равными долями на последнее число каждого квартала. Амортизацию начислять не нужно (п. 3 ст. 346.16 НК РФ, п. 3.10 Порядка заполнения Книги, утв. Приказом Минфина России от 22.10.2012 № 135н, письма ФНС от 09.01.2018 № СД-4-3/6 и финансового ведомства от 14.09.2016 № 03-11-11/53647).

«Упрощенцы» плательщиками налога на добавленную стоимость не признаются. Поэтому суммы НДС они включают в первоначальную стоимость ОС и относят на расходы в составе таковой. Именно так предписывают поступать финансисты (см. письма от 12.11.2008 № 03-11-04/2/167 и от 04.10.2005 № 03-11-04/2/94). Согласны с ними и арбитры (Постановление АС Волго-Вятского округа от 19.06.2015 № Ф01-951/2015, оставленное в силе Определением ВС РФ от 15.10.2015 № 301-КГ15-12232). То есть, отдельно в расходах НДС в этом случае не учитывают. Сумму НДС, уплаченную в бюджет налоговым агентом, также следует включить в первоначальную стоимость купленного объекта (письмо Минфина России от 30.06.2011 № 03-11-06/2/101).

Указанный порядок списания расходов на приобретенные основные средства от сроков их полезного использования не зависит (в отличие от ситуации по «старыми» активами).

Кстати, ничто не мешает «упрощенцу» учесть расходы по приобретению объектов, передаваемых в аренду и отвечающих требованиям п. 1 ст. 256 НК РФ. Это же относится и к затратам инвестора на покупку нежилых помещений, возведенных в рамках договора об инвестиционной деятельности (см. письма Минфина России от 02.12.2010 № 03-11-06/2/181 и от 28.11.2011 № 03-11-06/2/162).

Отметим, что возможность учесть затраты на ОС не поставлена в зависимость от того, за счет каких средств – заемных или собственных – «упрощенец произвел данные расходы

Специалисты финансового ведомства заострили на этом внимание в письмах от 06.08.2019 № 03-11-11/59075 и от 28.08.2018 № 03-11-06/2/61172

Продажа основных средств при УСН: доход и его признание

При этом учет дохода производится «упрощенцем» в сумме, которая указана в документе, свидетельствующем об исполнении договорных условий. Что касается даты получения дохода, по нормам п. 1 ст. 346.17 НК РФ это может быть дата:

- прихода денег на банковский счет упрощенца или в его кассу;

- передачи в счет расчетов другого имущественного объекта (либо имущественных прав);

- взаимозачета и т. д.

Напомним, учет доходов при УСН ведется кассовым методом, т.е. средства учитываются как налогооблагаемая база при поступлении денег на расчетый счет или в кассу налогоплательщика (ст. 346.17 НК РФ). Подробнее об особенностях учетоа доходов при УСН читайте здесь.

Расходы, в т.ч. связанные с продажей основных средств, при УСН «доходы» не учитываются.

Характеристика ОС

Нормативными актами, действующими в сфере бухгалтерского учета, установлены определенные признаки, которым должны соответствовать ОС. Основными средствами считаются материальные ценности:

- Предназначенные для эксплуатации в течение длительного периода (больше года).

- Используемые для извлечения прибыли.

- Являющиеся амортизируемыми.

- Стоимость которых выше установленных лимитов. Для бухучета предельная цена закрепляется в учетной политике и должна составлять не менее 40 тыс. р., в налоговом учете цифра выше – не меньше 100 тыс. р.

В учете при УСН расходы на основные средства (их покупку, модернизацию, усовершенствование, дооборудование, реконструкцию, ремонт) включаются в облагаемую базу, уменьшая ее.

Работа с ОС при УСН: основные моменты

Признание расходов на приобретение основных средств в программе оформляется документом Регламентная операция c видом операции Признание расходов на приобретение ОС для УСН, но только при закрытии последнего месяца квартала, т. е. за март, за июнь, за сентябрь и за декабрь.

Для пользователей предыдущей редакции программы (1.6), отметим, что сейчас Закрытие месяца — это не документ, а обработка, которая сама проверяет, какие регламентные операции при закрытии месяца нужно выполнить, и контролирует корректность их выполнения. Таким образом, вместо одного документа Закрытие месяца в старой редакции вводится необходимое число документов Регламентная операция, которые отличаются видом регламентной операции.

За март обработка Закрытие месяца предлагает выполнить следующие операции (рис. 2). После нажатия на кнопку Выполнить закрытие месяца программа создаст необходимые документы, проведет их и, в случае успешного проведения, отметит выполненные пункты зелеными галочками.

Рис. 2

После проведения документа Принятие к учету ОС и выполнения регламентных операций по закрытию месяцев из главного меню Отчеты можно сформировать Книгу учета доходов и расходов УСН (КУДиР). Прежде всего нас интересует раздел КУДиР «Расходы на приобретение основных средств». Объект ОС — компьютер за 25 000 руб.

Таблица 3.Книга доходов и расходов за I квартал 2010 года: отражение расходов

|

Регистрация |

Сумма |

|||||

|

№п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы — всего |

в т.ч. доходы, учитываемые при исчислении налоговой базы |

Расходы — всего |

в т.ч. расходы, учитываемые при исчислении налоговой базы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

№ 6 от 01.02.2010 |

Списание с р/с: оплата поставщику «ООО «Компьютеры» по договору «Поставки № 1». |

40 000,00 |

|||

|

2 |

№ 2 от 31.03.2010 |

Признание расходов на приобретение основного средства «Компьютер 25 000» (дата оплаты: 01.02.2010). |

6 250,00 |

|||

|

3 |

№ 2 от 31.03.2010 |

Признание расходов на «Компьютер 15 000» (дата оплаты: 01.02.2010). |

||||

|

Итого за I квартал |

40 000,00 |

21 250,00 |

Что касается второго компьютера за 15 000 руб., расходы на его приобретение будут отражены в Книге учета доходов и расходов единовременно.

Нормы, содержащиеся в подп. 1 п. 1 ст. 346.16 НК РФ, позволяют налогоплательщикам, работающим по УСН, вести учет расходов, которые связаны со следующим спектром операций с основными средствами:

- приобретение;

- изготовление;

- строительство.

Бывает, что объект ОС фирма приобретает до того, как начинает работать по УСН. Согласно нормам, содержащимся в подп. 3 п. 3 ст. 346.16 НК РФ, остаточная стоимость основных средств, приобретенных до начала работы в режиме УСН, учитывается в расходах в соответствии с нижеследующими правилами:

- Если период полезной эксплуатации ОС менее 3 лет, то оно должно включаться в структуру расходов в течение первого календарного года, в котором фирма начала применять УСН.

- Если период полезной эксплуатации ОС более 3 лет, но менее 15, то в течение первого налогового года, в котором фирма работает по УСН, в расходы включаются 50% от его стоимости, в течение второго года — 30%, третьего года — 20%.

- Если срок полезной эксплуатации ОС превышает 15 лет, то в каждый налоговый год, начиная с первого, в расходы включается по 10% от его стоимости.

- В каждом налоговом году расходы принимаются в отдельных отчетных периодах в равных долях.

Для целей признания в расходах по УСН остаточная стоимость основных средств, оплаченных до перехода на УСН, определяется как разница между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации по правилам гл. 25 НК РФ (пп. 2.1 и 4 ст. 346.25 НК РФ).

Предлагается следующий алгоритм отнесения на расходы стоимости ОС: оплаченная часть стоимости ОС делится на количество оставшихся до конца года отчетных дат и равными долями относится на расходы. Разберем этот алгоритм на примерах.

Пример 8.

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

- реализационные доходы или выручка от реализации товаров, работ, услуг, имущественных прав;

- внереализационные доходы, перечисленные в статье 250 НК РФ, например, безвозмездно полученное имущество, доходы от процентов по договорам займа или кредита, от положительной курсовой и суммовой разницы и др.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.

Когда продажа основных средств предполагает перерасчет налоговой базы

Обязанность проведения рассматриваемого перерасчета возникает, когда основное средство реализовано или передано иным способом до истечения следующих сроков ():

- 3 года с момента учета затрат на покупку объекта со сроком полезного использования до 15 лет включительно;

- 10 лет с момента приобретения объекта со сроком полезного использования свыше 15 лет.

Срок полезного использования определяется в соответствии с Классификацией основных средств (утв. пост. Правительства РФ от 01.01.2002 № 1; ).

Перерасчет производится за весь период использования выбывшего объекта ОС (с момента его учета в составе расходов до даты реализации) и состоит из следующих этапов:

- исключение из налогооблагаемых затрат по УСН уже списанной стоимости объекта;

- расчет в отношении объекта амортизации по правилам, предусмотренным : линейным или нелинейным методом;

- включение посчитанных сумм амортизации в состав расходов, принимаемых к учету при расчете «упрощенного» налога;

- пересчет налога;

- начисление пеней, возникших в связи с увеличением суммы налога, подлежащей уплате в бюджет за периоды, в которых были учтены затраты на покупку объекта;

- уплата доначисленных сумм налога и пеней в бюджет.

Отметим, что необходимость перерасчета не зависит от способа приобретения реализуемых ОС. То есть вид договора, из которого возникло право собственности на реализуемый (передаваемый) объект (купли-продажи, лизинга и т.п.), не оказывает влияния на обязанность пересчитать налоговую базу.

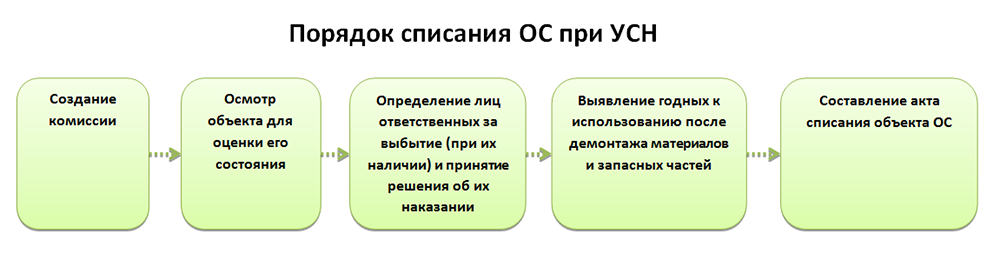

Списание основных средств при УСН: создание комиссии

Обязанности членов комиссии:

- осмотр объекта, который предполагается списать;

- определение причины списания;

- установление конкретных лиц, действия или бездействие которых привели к выбытию основного средства;

- решение о целесообразности привлечения виновных к ответственности (в т.ч. материальной);

- решение вопроса об использовании отдельных узлов, деталей, составных частей, материалов выбывающего основного средства, их оценка;

- осуществление контролирующей функции при изъятии из объекта, подлежащего списанию, цветных и драгметаллов, определение их веса, отправка материалов на склад;

- оформление акта списания основного средства.

Продажа ОС

Продажа основных средств организация — ситуация весьма распространенная. В программах «1С» существует специальный документ Передача ОС, заполняемый как раз при продаже основных средств. При проведении этого документа сначала списывается накопленная амортизация по ОС, затем — его остаточная стоимость.

Что же касается налогового учета, то здесь есть очень важный аспект. Согласно пункту 3 статьи 346 НК РФ «в случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени».

Например, если мы в 2010 году приобрели компьютер за 25 000 руб., имеющий срок полезного использования 3 года, приняли его к налоговому учету (т.е. признали расходы по нему), а потом решили продать ранее, чем через 3 года с момента учета расходов на его приобретение, то мы должны сторнировать из налоговой базы суммы понесенных расходов на его приобретение, ввод в эксплуатацию, и модернизацию. Затем — пересчитать налоговую базу за 2010 год (в котором были признаны расходы по данному ОС), при необходимости, доплатить налог, применяемый при УСН, и, к сожалению, начислить пени.

Причем если этот компьютер за 25 000 руб. продадут в 2011 году, то бухгалтеру после заполнения документа Передача ОС достаточно вручную пересчитать налоговую базу за 2010 год, доплатить налог и пени и подать в налоговую инспекцию корректирующую декларацию УСН. Вносить какие-либо изменения в КУДР за 2010 год уже не нужно. Как правило, несмотря на необходимость проведения «ручных» расчетов, все эти действия бухгалтерам понятны и проблем не вызывают. Гораздо больше вопросов вызывают случаи, когда ОС продают в том же году, что и купили: «ОС продано, а программа продолжает ежеквартально списывать расходы по нему в налоговом учете!» — недоумевают пользователи.

Пример (продолжение)

Чтобы правильно отразить в программе данную ситуацию необходимо:

- Убедиться, что все предшествующие месяцы в программе закрыты (чтобы правильно определилась остаточная стоимость ОС).

- Заполнить документ Передача ОС и провести его (рис. 9).

Рис. 9. Переда ОС покупателю

- В результате первых двух шагов ОС будет снято с учета, но расходы по нему в НУ все еще будут автоматически списываться последним числом каждого квартала. Нам нужно сторнировать их. Для этого нужно в главном меню Операции выбрать вид операции Записи книги учета доходов и расходов УСН, и добавить новую запись. Параллельно нужно открыть саму Книгу учета доходов и расходов УСН и найти там те записи списания расходов по ОС, на которые мы утратили право в связи с его продажей. Теперь наша задача — вручную продублировать в КУДР все эти записи — но со знаком «-«, как показано на рис. 10. Сторнировать надо как записи раздела I «Доходы и расходы», так и раздела II «Расчет расходов на приобретение ОС».

Рис. 10. Сторнирование расходов на приобретение и модернизацию ОС в книге учета доходов и расходов при продаже ОС

- Аналогично сторнирование расходов нужно выполнить за все кварталы, в которых признавались расходы на продаваемое ОС.

- Из-за увеличения налоговой базы, возможно, потребуется рассчитать и заплатить пени по налогу, применяемому при УСН. Расчет делается вручную, так как в программе эта операция не автоматизирована.

Бухгалтерский учет

В соответствии с п. 29 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место в случае продажи.Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре (п. 30 ПБУ 6/01).Согласно п. 31 ПБУ 6/01 доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 7 ПБУ 9/99 «Доходы организации», п. 11 ПБУ 10/99 «Расходы организации»).Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее — План счетов и Инструкция), утвержденными приказом Минфина России от 31.10.2000 N 94н, предусмотрено, что для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Исходя из Плана счетов и Инструкции для обобщения информации о расчетах с покупателем в рассматриваемой ситуации должен использоваться счет 62 «Расчеты с покупателями и заказчиками».С учетом изложенного выше отразить рассматриваемую операцию в бухгалтерском учете можно следующим образом:Дебет 62 Кредит 91— отражена выручка от реализации автомобиля;Дебет 91 Кредит 68— начислен НДС;Дебет 01, субсчет «Выбытие основных средств» Кредит 01— списана первоначальная стоимость автомобиля;Дебет 02 Кредит 01, субсчет «Выбытие основных средств»— списана сумма накопленной амортизации;Дебет 91 Кредит 01, субсчет «Выбытие основных средств»— списана остаточная стоимость автомобиля;Дебет 50 Кредит 62— получена оплата за автомобиль.

Поступление основных средств к учету

Если Ваша организация использует УСН, либо Вы зарегистрировали ИП на упрощенном режиме, то согласно законодательству Вы имеете право признать в составе расходов стоимость основных средств (ОС) и нематериальных активов (НМА), поступивших к учету.

Для того, чтобы учесть объект ОС в составе расходов, Вам необходимо соблюсти ключевой принцип – объект должен быть признан амортизируемым имуществом при расчете налога на прибыль.

Поступление ОС: что можно отнести к расходам «упрощенца»

Руководствуясь ст. 346.16 НК, в составе расходов Вы можете признать:

- стоимость приобретения основных ОС и НМА. Если Вы изготовили объект собственными силами (к примеру, программисты компании создали компьютерную программу – объект НМА), то затраты на изготовление также можно отнести к данной категории расходов;

- затраты, связанные с модернизацией, улучшением, доработкой объектов ОС, в том числе осуществленные силами собственной организации.

Выше описан общий порядок признания затрат на ОС в составе расходов «упрощенца». Но организации и предприниматели на УСН нередко сталкиваются с частными случаями. Рассмотрим некоторые из них:

| Ситуация | Описание |

| ОС получено по договору мены | Вы имеете право признать расходы на поступление ОС по договору мены. Уменьшить налогооблагаемую базу за счет поступивших объектов разрешено только после получения права собственности на объект. Если ОС получено Вами, но Ваша организация не выполнила обязательства по договору (ничего не передала контрагенту), то признавать расходы по поступившему объекту Вы не можете. |

| Имущество приобретено для перепродажи | Если Вами приобретен объект ОС (например, недвижимость) с целью последующей реализации, то Вы имеете право учесть расходы на его покупку. Такое имущество признается товаром, а при расчете налоговой базы в состав расходов «упрощенца» может быть внесена стоимость покупных товаров. Затраты на предпродажную подготовку товара к расходам отнести Вы не можете. |

| Имущество приобретено для сдачи в аренду | Если Вы сдаете в аренду имущество, признанное амортизируемым в целях расчета налога на прибыль, то стоимость его приобретения может быть отражена в расходах. Данный правом Вы также можете воспользоваться в случае, когда дохода по договору аренды Вы не получаете (например, арендатор не перечисляет сумму арендных платежей) |

Требования для признания расходов на приобретение ОС

Для того, чтобы признать ОС приобретенными, убедитесь, что Вами выполнены следующие условия:

- Вы оплатили стоимость приобретенного имущества. Если оплата поставщику осуществлена частично, то Вы имеете право признать расходы только на сумму перечисленного аванса;

- ОС или НМА введено в эксплуатацию, о чем оформлен соответствующий акт;

- Вы приобрели ОС с целью получения прибыли;

- В случае, когда Вами приобретено недвижимое имущество, расходы на него Вы можете признать не раньше того момента, когда документы на недвижимость были переданы на госрегистрацию.

Когда не выгодно продавать основное средство при УСН?

В соответствии со статьей 346.16 НК основные средства при УСН со сроком полезного использования до 15 лет, находившиеся в собственности перед продажей менее 3-х лет, невыгодны в плане реализации. Причина тому – обязанность налогоплательщика пересчитать налоговую базу по упрощенному налогу и убрать из расходов затраты на это имущество.

Это же правило касается реализации основных средств со сроком полезного использования свыше 15 лет, которые использовали в предпринимательской деятельности менее 10 лет.

Но в составе расходов можно оставить суммы начисленной амортизации в налоговом учете за период эксплуатации ОС. После этого необходимо пересчитать базу по УСН. Полученную недоимку по налогу перечисляют в бюджет. Также нужно не забыть про пени. Их рассчитывают, начиная со следующего дня, когда нужно было заплатить налог, по день перечисления недоимки.

И, последнее, при реализации основных средств при УСН после перерасчета налоговой базы при необходимости подают уточненную декларацию в налоговую инспекцию.

Основные средства при УСН невозможно учитывать без компьютерной программы, собственно, работа бухгалтера немыслима без средств автоматизации. Однако как бы не развивались компьютерные программы, труд бухгалтера легче не становится. Даже наоборот, приходится помимо бухучета и перманентных изменений законодательства ещё и учиться работе с бухгалтерскими программами, время от времени настраивать и перенастраивать, обновлять и т.п. В целом, мало кто верит, что прогресс действительно что-то меняет. Но для бухгалтеров подлинным прогрессом стало появление онлайн-бухгалтерии от компании СКБ Контур, она лишена тех недостатков, которые казались многие годы неизменными и фатальными, очень многие расчеты сервис делает автоматически, многие безнадежно безнадежные рутинные процессы оказались автоматизированными. Если вы ведете предприятие на УСН или другой налоговой системе, то вам будет очень просто сравнить работу обычной программы с онлайн-бухгалтерией, в частности, можно выгрузить инфобазу из 1С и поработать с ней в Контур Бухгалтерии, первые полмесяца после регистрации можно пользоваться абсолютно всеми возможностями кроме, естественно, отправки отчетности онлайн. Отчетность можно сдать только с цифровой подписью, это во-первых, а во-вторых, у цифровой подписи должна быть соответствующая сфера применения. Помимо полумесяца для знакомства можно сразу же, на всякий случай, ввести промокод Контур Бухгалтерии для получения квартала в подарок по одноименной акции – промокод 1240. Система его запомнит, если Бухгалтерия Контур вам подойдёт, вы решите с ней поработать, то любой приобретенный тариф продлится на целых 3 месяца. Такой вот щедрый приветственный подарок Регистрация :

Принятие основных средств на учет при использовании УСН

Оборудование или другое дорогостоящее имущество, приобретаемое субъектом хозяйствования, использующим УСН, принимается к учету по его первоначальной стоимости. При этом необходимо помнить о том, что упрощенщики не являются плательщиками НДС. Поэтому и цена основного средства, и включенный в покупку налог на добавленную стоимость приходуются общей суммой.

При принятии к учету основных средств при использовании УСН делаются следующие проводки:

- Приобретение основных средств — дебет «вложения во внеоборотные активы», сч. «08», кредит «расчеты с поставщиками и подрядчиками», сч. «60».

- Ввод основного средства в эксплуатацию — дебет «основные средства», сч. «01», кредит сч. «08».

Несколько иная ситуация складывается, когда организация, уже имеющая основные средства, переходит на упрощенку. Понятно, что этот вид имущества учитывается по остаточной стоимости. Но и здесь есть нюансы.

Определение остаточной стоимости оборудования, объекта недвижимости или интеллектуальной собственности зависит от того, с какого режима осуществляется переход.

При переходе с общей системы налогообложения или с уплаты налога по вмененному доходу, стоимость определяют по данным налогового или бухгалтерского учета на момент начала использования упрощенной системы.

Бывшие плательщики единого сельхозналога сначала определяют стоимость основных средств на дату перехода на ЕСХН. Или берут первоначальную цену имущества, приобретенного в период уплаты единого сельхозналога. Затем эта величина уменьшается на суммы амортизационных отчислений до момента перехода на упрощенку.

Плательщики налога по упрощенной системе могут поменять базу налогообложения.

То есть осуществить переход с уплаты налога только по доходу, на расчет налоговой базы исходя из разницы между доходами и расходами. В этом случае определять остаточную стоимость имущества нет необходимости. Основное средство учитывается по той стоимости, по которой оно учитывалось ранее.

Активы, оплаченные долями

Затраты на покупку активов отражаются в налогооблагаемой базе не за один раз, а равными частями в течение всех кварталов, которые остались до окончания налогового периода. В случае, если долг продавцу выплачен не полностью, не понятно, как правильно поступить: каждую ли оплаченную долю необходимо поделить на число кварталов, или всю стоимость сразу.

Из этого следует, что есть две метода учета. У каждого из них есть как свои недостатки, так и преимущества. Ни один из методов не прописан в законодательстве. В связи с этим плательщики налогов могут выбрать любой из них.

Объектом учета является каждая оплаченная доля. Преимуществом такого метода является то, что при последовательном отражении одной и той же суммы, возможность ошибиться намного меньше

Это особенно важно тогда, когда расчет за активы происходил в разные периоды.

Объектом учета является полная стоимость имущества. Достоинством такого варианта является то, что затраты списываются намного быстрее и нет необходимости делать так много записей в учетной книге

Недостатком данного варианта является его сложность.