Способы начисления амортизации основных средств

Содержание:

- Подробнее об основных средствах

- Три варианта действий

- Как начисляется амортизация в бухучете

- Амортизация основных средств в новой редакции главы 25 НК РФ

- Как рассчитать сумму амортизации — методы и особенности расчета

- П.6 ст.259 НК РФ

- Признание выручки

- Амортизация нематериальных активов

- Статья 259. Методы и порядок расчета сумм амортизации

Подробнее об основных средствах

Под такими средствами в рамках налогообложения подразумевается доля имущества, которая используется в виде инструментов труда в целях создания и реализации товаров и услуг, а также для управления учреждением, имеющем в качестве своей первоначальной стоимости сумму в размере сорока тысяч рублей. Такие объекты не подлежат амортизации.

Исходная стоимость основного средства трактуется в качестве суммы затрат на его получение. Оно считается таковым в том случае, если подобный предмет был приобретен безвозмездно, либо был выявлен вследствие инвентаризации в виде суммы, в которую это имущество было оценено. В данном случае речь идет о сооружении, доставке, изготовлении и доведении до состояния, в котором оно является пригодным для применения, исключая налог на добавленную стоимость, а также акцизы.

Какие основные средства не подлежат амортизации, кроме вышеперечисленных?

В рамках проведения переоценки налогоплательщиком, то есть уценки стоимости предметов основных средств в отношении рыночной цены, положительная либо отрицательная суммы этого действия не признаются расходом или доходом и не могут быть приняты для определения восстановительной ценности соответствующего имущества во время начисления самой амортизации.

Остаточная ценность основных средств характеризуется как различие между их исходной стоимостью и цифрой, которая была начислена за время использования амортизации.

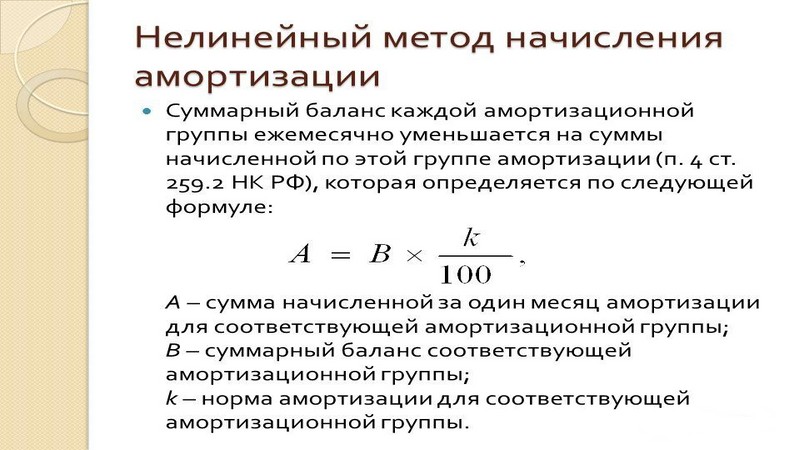

Такая стоимость объектов имущества, амортизация которых вычисляется нелинейным методом в том случае, если иное не установлено Налоговым кодексом, вычисляется по следующей схеме:

S(n) = S x (1 — 0,01*K)^n . В данном примере «S(n)» выражает собой остаточную стоимость объекта по завершении n месяцев сразу после их включения в состав предполагаемой амортизационной группы. «S» выступает в качестве первоначальной и основной восстановительной стоимости расчетов.

Следует обратить внимание, что в рамках вычисления остаточной ценности основных средств, в отношении которых было использовано право включить в расходы периода траты на капитальные вложения в сумме, не превышающей десяти процентов, имеются в виду не более тридцати процентов для основных предметов. Эти проценты относятся к трем-семи секторам по амортизации от исходной суммы предметов

Вместо цифры первоначального показателя применяется уровень стоимости, по которому подобные объекты включаются в соответствующие подгруппы по амортизации.

Рассматривая уравнение дальше, следует пояснить, что «n» — число месяцев, которые прошли со дня включения предметов в необходимую амортизационную подгруппу до момента их исключения из состава этого раздела, не считая времени, выраженного количеством месяцев, в течение которых эти объекты не относились к составу имущества, подлежащего амортизации. «K» – это норма с учетом возрастающего, либо понижающегося коэффициента, которую применяют в отношении соответствующей группы. Что не подлежит амортизации, мы рассмотрели.

Исходная ценность основных средств меняется под действием достройки, реконструкции, дооборудования, технического перевооружения, модернизации, либо частичного устранения необходимых объектов.

Первоначальная сумма имущества, которое было получено в виде объекта соглашения по концессии, рассчитывается как рыночная стоимость на момент его приобретения, умноженная на техническое перевооружение, объем расходов на реконструкцию, модернизацию, достройку, дооборудование, либо доведение этой ценности до состояния при котором оно станет пригодным для применения. Исключением является размер налогов, которые подлежат вычету, либо учитываются в составе расходов.

Какие объекты не подлежат амортизации, мы выяснили.

Три варианта действий

Анализируя ответы на вопрос, какие последствия возникают в налоговом учете в связи с временным неиспользованием амортизируемого имущества, приходишь к выводу о существовании трех точек зрения:

-

объекты можно амортизировать и учитывать суммы амортизации в качестве расходов;

-

объекты следует продолжать амортизировать, но суммы амортизации не уменьшают базу по налогу на прибыль, поскольку расходы экономически не обоснованны;

-

объект должен быть переведен на консервацию и исключен из состава амортизируемого имущества.

Рассмотрим, как сторонники каждой из названных точек зрения аргументируют свою позицию, а также постараемся дать рекомендации практикам налогового учета.

Вариант 1: начисляем амортизацию и учитываем ее в расходах

В защиту данного варианта приводятся следующие доводы. Согласно НК РФ из состава амортизируемого имущества исключаются ОС, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев. В НК РФ указано, что начисление амортизации не производится по ОС, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев. В главе 25 НК РФ нет положений, обязывающих переводить объекты на консервацию. Таким образом, руководитель организации вправе, но не обязан принять решение о переводе объекта ОС на консервацию. Если данное решение не принято, организация должна продолжать амортизировать имущество и учитывать суммы амортизации в составе расходов.

Финансовое и налоговое ведомства поддерживают эту точку зрения. В частности, в письмах Минфина России от 28.02.2013 № 03-03-10/5834 и от 25.03.2013 № 03-03-06/2/9224 говорится: перечень основных средств, исключаемых из состава амортизируемого имущества, установлен НК РФ. При этом указанные положения не предусматривают требования о прекращении начисления амортизации в случае отсутствия дохода от использования амортизируемого имущества в какой-либо промежуток времени. Произвольное исключение имущества из состава амортизируемого, в том числе по критерию временного неполучения дохода, НК РФ не предусмотрено.

Этот же вывод содержится в Письме ФНС России от 12.04.2013 № ЕД-4-3/6818@, в котором дополнительно имеется ссылка на Постановление ФАС СЗО от 13.04.2009 по делу № А75-5350/2008.

В Письме от 07.06.2013 № 03-03-06/1/21209 Минфин, отвечая на вопрос, необходимо ли исключить из состава расходов, уменьшающих базу по налогу на прибыль, суммы начисленной амортизации по неиспользуемому зданию до момента его реализации (филиал закрыт, здание на консервацию не переведено), указал: случаи исключения основных средств из состава амортизируемого имущества определены закрытым перечнем, установленным НК РФ.

Вариант 2: амортизация начисляется, но в расходах не учитывается

Сторонники такого варианта указывают, что начисление амортизации прекращается в случае выбытия либо полного списания стоимости ОС или исключения объекта из состава амортизируемого имущества. Временное неиспользование объекта, как было сказано выше, не влечет его исключение из состава амортизируемого имущества, поэтому амортизировать ОС необходимо, но суммы амортизации нельзя учитывать при определении базы по налогу на прибыль, поскольку такие затраты необоснованны.

Несмотря на то, что регулирующие органы прямо данную позицию не излагали, чиновники исходят из того, что расходы в виде сумм амортизации должны быть экономически оправданными. В частности, в Письме от 12.04.2018 № 03-03-06/1/24220 Минфин подчеркнул:

-

исключение из состава амортизируемого имуществаОС, находящихся в резерве, гл. 25 НК РФ не предусмотрено;

-

суммы начисленной амортизации включаются в состав расходов, связанных с производством и реализацией ( НК РФ);

-

при этом расходы должны соответствовать требованиям, установленным ст. 252 НК РФ.

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Н = 33,33% (из примера 1).

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Амортизация основных средств в новой редакции главы 25 НК РФ

Изменения, внесенные в гл.25 НК РФ, затронули порядок учета амортизируемого имущества и начисления амортизации. Прежде всего, частично пересмотренным оказался состав амортизируемого имущества. Во-первых, право собственности теперь не является абсолютно необходимым для того, чтобы имущество было амортизируемым (это, в частности, касается договоров лизинга). Во-вторых, более четко очерчены границы имущества, признаваемого амортизируемым, — стоимость больше 10 000 руб. и срок полезного использования более 12 месяцев. Таким образом, оба важнейших критерия собраны в одном определении. Земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально — производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные и опционные контракты) прежде не относились к амортизируемому имуществу. В соответствии с новой редакцией ст.256 НК РФ перечисленное имущество (к которому добавлены объекты незавершенного капитального строительства) не подлежит амортизации. Кроме того, п.2 ранее содержал перечень имущества, не включаемого в состав амортизируемого, в настоящее время, слегка изменившись по содержанию, данный перечень включает уже виды амортизируемого имущества, которые не подлежат амортизации.

При всей кажущейся одинаковости формулировок можно заметить, что по содержанию категория «амортизируемое имущество» приблизилась к категории «внеоборотные активы». Кроме того, все правила, установленные гл.25 НК РФ для амортизируемого имущества, автоматически распространяются и на те виды, для которых ранее они не действовали (например, в части определения стоимости имущества или учета операций с ним).

Впрочем, и компоненты упомянутого перечня также несколько видоизменились, если буквально рассматривать и анализировать текст новых формулировок. Например, в первоначальной редакции критерием того, какое имущество нужно амортизировать, являлась цель приобретения (для коммерческой или некоммерческой деятельности), а теперь — источник его приобретения (не амортизируется полученное в качестве целевых поступлений или приобретенное за счет таких поступлений). Кроме того, раньше амортизировалось только имущество, активно используемое для получения прибыли, а теперь амортизируется даже вообще не используемое имущество, так как для освобождения от амортизации необходимо его использование непосредственно в некоммерческой деятельности.

Схожие изменения коснулись имущества (включая дорожные и лесные объекты внешнего благоустройства), приобретенного (созданного) с использованием целевых бюджетных ассигнований или аналогичных средств. Прежде амортизация не начислялась только в части стоимости, приходящейся на величину таких средств, а теперь наличие любой, пусть даже мизерной части бюджетного финансирования означает отсутствие амортизации (кроме случаев приватизации).

Пример. ООО возвело здание общей стоимостью 1 000 000 руб. В процессе строительства оно единовременно получило средства целевого бюджетного финансирования в размере 2% сметной стоимости строительства, т.е. 20 000 руб. Руководствуясь прежней редакцией ст.256 НК РФ, ООО имело право начислять амортизацию на данный объект исходя из его стоимости за вычетом средств бюджетного финансирования, т.е. 980 000 руб. Однако теперь, несмотря на крайне незначительную долю использованных бюджетных средств, формально оно не имеет права амортизировать данное здание вообще.

Являются амортизируемым имуществом, но не подлежат амортизации в целях исчисления налога на прибыль также приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, оплата которых при приобретении производится периодическими платежами в течение срока действия договора. Кроме того, в состав прочих расходов включена списываемая единовременно стоимость исключительных прав на объекты интеллектуальной собственности, которые дешевле 10 000 руб. Таким образом, согласно новой редакции гл.25 помимо «малоценных» основных средств теперь имеются и «малоценные нематериальные активы».

Как рассчитать сумму амортизации — методы и особенности расчета

Порядок расчета и методы расчета амортизационных отчислений регулируются статей 259 Налогового кодекса Российской Федерации. Существует два основных метода начисления:

- Линейный метод;

- Нелинейный метод.

Какой метода начисления амортизации выбрать должен решить для себя каждый хозяйствующий субъект, это решение должно быть прописано в учетной политике организации, которая составляется каждый год и утверждается единоличным исполнительным органом юридического лица.

Применяемый метод должен быть использован для всего имущества- объектов основных средств. То есть не может быть такой ситуации, когда на один объект применяется линейный метод начисления, а на другой объект на том же предприятии применяется нелинейный метод.

Как только объект вводится в эксплуатацию, начиная со следующего месяца бухгалтер организации (или директор, если обязанность по ведению бух.учета не передана бухгалтеру) должен начислять амортизацию.

П.6 ст.259 НК РФ

Организации, осуществляющие деятельность в области информационных технологий, имеют право не применять установленный настоящей статьей порядок амортизации в отношении электронно-вычислительной техники. В этом случае расходы указанных организаций на приобретение электронно-вычислительной техники признаются материальными расходами налогоплательщика в порядке, установленном подпунктом 3 пункта 1 статьи 254 настоящего Кодекса. Для целей настоящего пункта организациями, осуществляющими деятельность в области информационных технологий, признаются российские организации, осуществляющие разработку и реализацию программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных. (В редакции Федерального закона от 24.07.2009 № 213-ФЗ)

Указанные в настоящем пункте организации должны выполнять следующие условия: (Абзац введен — Федеральный закон от 24.07.2009 № 213-ФЗ)

организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации; (Абзац введен — Федеральный закон от 24.07.2009 № 213-ФЗ)

доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных по итогам отчетного (налогового) периода составляет не менее 90 процентов в сумме всех доходов организации за указанный период, в том числе от иностранных лиц не менее 70 процентов; (Абзац введен — Федеральный закон от 24.07.2009 № 213-ФЗ)

среднесписочная численность работников за отчетный (налоговый) период составляет не менее 50 человек. (Абзац введен — Федеральный закон от 24.07.2009 № 213-ФЗ)

При определении доли доходов от покупателей — иностранных лиц учитываются доходы от иностранных лиц, местом осуществления деятельности которых не является территория Российской Федерации. Место осуществления деятельности покупателя определяется как место фактического присутствия покупателя на территории иностранного государства на основе государственной регистрации организации, а при ее отсутствии — на основании места, указанного в учредительных документах организации, места управления организацией, места нахождения постоянно действующего исполнительного органа, места нахождения постоянного представительства, если программы для ЭВМ и базы данных, услуги (работы) и имущественные права, предусмотренные настоящим пунктом, приобретались через это постоянное представительство, место жительства физического лица. (Абзац введен — Федеральный закон от 24.07.2009 № 213-ФЗ)

Документами, подтверждающими получение доходов от покупателей — иностранных лиц, являются договор (копия договора), заключенный с иностранным лицом, и документы, подтверждающие факт оказания услуг (выполнения работ), или таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с таможенной территории Таможенного союза. (Абзац введен — Федеральный закон от 24.07.2009 № 213-ФЗ; в редакции Федерального закона от 27.11.2010 № 306-ФЗ)

Признание выручки

Пунктом 12 ПБУ 9/99 определены пять условий, при одновременном выполнении которых выручка признается в бухгалтерском учете:

- организация имеет право на получение выручки, которое вытекает из конкретного договора или подтверждается иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива);

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении полученных денежных средств и иных активов не выполняется хотя бы одно из перечисленных выше условий, в бухгалтерском учете организации признается не выручка, а кредиторская задолженность.

Для признания выручки от предоставления за плату во временное пользование (временное владение и пользование) активов компании, прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций достаточно одновременного выполнения первых трех условий.

Выручку от выполнения работ, оказания услуг или продажи продукции с длительным циклом изготовления разрешается признавать в бухгалтерском учете по мере их готовности в целом. То есть в договоре между исполнителем и заказчиком желательно предусмотреть условие поэтапной сдачи работ, услуг, изготовленной продукции. Что же касается выручки от выполнения конкретной работы, услуги, продажи определенного изделия, то она признается по мере готовности только в том случае, если такую готовность возможно определить (п. 13 ПБУ 9/99). В противном случае выручка в бухгалтерском учете исполнителя будет признаваться по окончании выполнения работ, оказания услуг, продажи готовой продукции в целом.

Допускается также одновременное применение в одном отчетном периоде разных способов признания выручки. Но возможно это лишь в отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий.

Пунктом 14 ПБУ 9/99 установлено, что если сумма выручки не может быть определена, то она отражается в размере признанных в бухучете расходов по изготовлению продукции, выполнению работы или оказанию услуги, которые будут впоследствии возмещены организации.

Арендная плата и лицензионные платежи за пользование объектами интеллектуальной собственности (если данная деятельность не является для фирмы основной) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий заключенного договора (п. 15 ПБУ 9/99). Отражение таких доходов должно осуществляться в порядке, аналогичном предусмотренному пунктом 12 ПБУ 9/99, о котором мы уже упоминали.

Амортизация нематериальных активов

Особый вид имущества, принадлежащего предприятию, но не имеющего определённой физической формы, называют нематериальными активами (НМА). Подобная собственность, несмотря на кажущуюся эфемерность, стоит порой очень дорого и приносит немалый доход. Примерами могут служить компьютерные программы, авторские права, торговые знаки, патенты на изобретения и технологии и т. д.

Некоторые нематериальные активы в амортизации не нуждаются, так как при использовании они не теряют способности приносить прибыль. К примеру, цена известного бренда может доходить до многих миллиардов долларов. Однако в большинстве случаев начисление амортизации, как и в случае с материальным имуществом, считается мерой оправданной.

Главная проблема состоит в правильном определении срока эксплуатации нематериального актива. Налоговый кодекс Российской Федерации (статья 256, пункт 1) гласит, что имущество, относящееся к нематериальным активам и стоящее до ста тысяч рублей, списывается как малоценное.

Порядок амортизации более дорогой интеллектуальной собственности регламентирован статьёй 258 (пункт 2). Минимальный срок использования НМА для неё установлен в два года. Максимальный не оговорен, но на практике он обычно принимается в 20 лет (в некоторых случаях меньше).

Если предельное время пользования исключительными правами интеллектуальной собственности оговорено патентом или авторским свидетельством, то именно этот период принимается в качестве срока эксплуатации. Во всех остальных аспектах амортизация нематериальных активов производится по обычным алгоритмам перечисленными выше способами.

Статья 259. Методы и порядок расчета сумм амортизации

1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 настоящей статьи) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

Установленные настоящим пунктом методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

2. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей главой. Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

3. Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками, указанными в «пункте 1 статьи 275.2» настоящего Кодекса, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

4. Начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

5. Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

6. Утратил силу с 1 января 2021 года. — Федеральный закон от 31.07.2020 N 265-ФЗ.

7. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, имеют право не применять установленный настоящей статьей порядок амортизации в отношении объектов амортизируемого имущества, за исключением объектов недвижимого имущества. В этом случае осуществленные за счет средств от приносящей доход деятельности расходы указанных организаций по приобретению и (или) созданию амортизируемого имущества и расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, признаются в составе материальных расходов в полной сумме по мере ввода соответствующих объектов в эксплуатацию.