Какой выбрать метод начисления амортизации в налоговом учете?

Содержание:

Методика ускоренной амортизации

Методикой уменьшаемого остатка (ускоренного демпфирования) называется нелинейный способ начисления амортизации по сведениям об остаточной стоимости начала периода, норме и коэффициенте. Последний выбирается фирмой, но требуется, чтобы он не превышал 3.

Методика берется на вооружение по большей части при расчете демпфированных сумм для быстро изнашивающегося или устаревающего оборудования. Она помогает устранить слабые стороны линейного. С ее помощью удается вернуть до 75% стоимости всех ресурсов, участвующих в основной деятельности только за половину периода их функционирования. Вследствие линейного расчета вернется лишь 50% за то же время.

Способ уменьшаемого остатка начисления амортизации используется двумя способами.

| 1 метод | 2 метод |

| Чтобы списать ценность объекта до завершения эксплуатационного периода, норматив придется увеличивать пошагово, ежегодно. Норму ищем линейным методом и под конец доводим до 100%. | Второй способ (методика удвоения снижающего остатка) кроется в расчете удвоенной нормы. Окончательно остаточная стоимость спишется в последний год. |

| Величина годового демпфирования (Аг):

Агод = (Сакт – Из) × НA / 100 Сакт — стоимость объекта; НA– норматив демпфирования; Из — изношенность актива на начало года. |

Величина годового демпфирования (Аг):

Агод = (Сакт – Из) × 2НA / 100 2НA – норма амортизирования, умноженная на 2. |

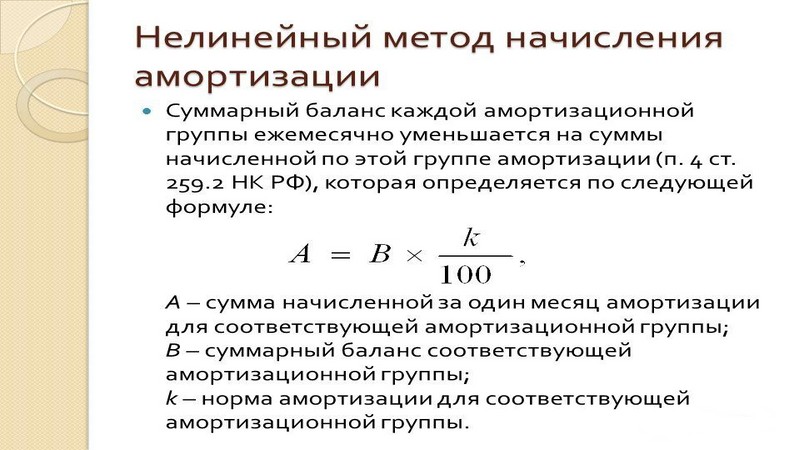

Нелинейный способ

Нелинейный способ начисления амортизации ориентирован на уменьшение бухгалтерской ценности объекта, производимой на протяжении всего срока его использования. Он может быть применен как к основным средствам и транспорту, так и к нематериальным активам. Метод актуален для всех объектов, которые эксплуатируются субъектом хозяйствования и обеспечивают производственный процесс. К их категории относятся также объекты лизинга, контрольно-измерительная техника и аппаратура связи.

Нормативными актами установлены ограничения к технике и оборудованию, к которым может быть применен метод начисления. Он не распространяется на ценностные объекты производственного назначения, для которых регламентирован трехлетний срок службы. К исключению отнесены эксплуатируемые машины такси.

Формула расчета

Формула расчета

Не получится перенести стоимость на произведенную продукцию или оказанные услуги, техники, предназначенной для участия в испытаниях или для производства конкретной продукции в ограниченном количестве. Неприменим метод для предметов интерьера, в том числе и для офисной мебели, а также предназначенных для развлечений и отдыха.

В Налоговом Кодексе определен запрет на расчет амортизации нелинейного типа для зданий и сооружений, возраст которых превышает 20 лет. Метод не актуален для субъектов хозяйствования, использующих все свои ресурсы для добычи полезных ископаемых и углеводородного сырья из недр и моря.

Аннуитетное начисление предполагает расчет от остатка, который с каждым месяцем пропорционально уменьшается. В ходе вычисления от общей суммы отделяется амортизационный процент, который впоследствии начисляется на стоимость, по вычислениям полученную как остаточную, в полном объеме. При этом коэффициент может изменяться на протяжении годового периода.

Начисления могут быть произведены в соответствии с объемом проделанной работы. Их величина определяется в соответствии со степенью загруженности субъекта хозяйствования, которая определяется нормативными бумагами локального и федерального значения. К примеру, если приобретенное оборудование не находилось в рабочем состоянии на протяжении всего срока полезного использования, то его остаточная стоимость не будет отличаться от цены приобретения. При использовании этого способа необходимо корректировать итоговое значение на коэффициент инфляции. Удобен и наиболее объективен способ списания средств в зависимости от реального срока эксплуатации, идентифицируемого временем, когда объект реально использовался по назначению.

Используемые коэффициенты

К основным средствам при начислении амортизации могут быть применимы понижающие или повышающие коэффициенты, определяемые условиями и режимом эксплуатации. Понижающие коэффициенты при работе техники меньше регламентированного нормативными актами времени. При использовании оборудования в агрессивных условиях или в несколько смен, налогоплательщик может применить специальный коэффициент, учитывающий преждевременный износ или повышенную вероятность аварийной ситуации. Для него характерны граничные верхние пределы. Стоит отметить, что такие правила неприменимы для основных средств 1–3 амортизационной группы, поэтому для них лучше использовать линейные методы расчетов.

Линейный способ – что собой представляет?

Одним из наиболее простых способов начисления амортизации основных средств считают линейный метод. Он подразумевает, что полная стоимость принимаемого на баланс имущества будет списываться равномерно на протяжении всего срока использования. Особенности использования этого метода отражены в пункте 4 статьи 259 НК РФ.

Чтобы произвести расчеты по амортизации, бухгалтеру необходимы следующие вводные параметры:

- Первичная стоимость. К цене приобретения прибавляются затраты на строительство, если таковые были. Если на предприятии проводили переоценку ОС, то вместо первичной стоимости используют восстановительную.

- Срок эксплуатации. Для его определения можно воспользоваться специальным классификационным перечнем. Там все ОС распределены на группы, нужно лишь найти, к какой из них относится приобретенное имущество. Если же ОС нельзя отнести ни к одной амортизационной группе, то предприятие самостоятельно рассчитывает срок эксплуатации, взяв за основу планируемый физический износ, примерное время применения и условия эксплуатации имущества.

Зная эти два параметра, можно рассчитать норму амортизации и будущие начисления.

Формулы для расчетов амортизации линейным методом

Норма амортизации – относительный показатель, определяющий, какую часть стоимости имущества нужно списывать ежегодно. Выражается в процентах. Формула для расчета выглядит так:

Где:

- K – норма амортизации на год,

- n – количество лет использования.

Предприятия чаще всего используют не годовую, а месячную норму. В таком случае полученное значение нужно разделить еще на 12.

Но для начисления амортизации нужен абсолютный, а не относительный показатель, то есть конкретное число, которое и будет определять размер ежемесячных отчислений по амортизации. В этом случае нужно использовать следующую формулу:

Где С – первоначальная стоимость ОС.

Пример расчета

Чтобы порядок вычисления был более понятным, рассмотрим конкретную ситуацию.

Компанией «Василек» 5 апреля 2016 года был приобретен станок для обработки дерева. Его первоначальная стоимость равна 216 000 рублей. Именно по такой цене станок и был поставлен на баланс предприятия без каких-либо дополнительных трат. Как же определить размер будущих отчислений по амортизации?

Для начала нужно обратиться к справочнику по классификации ОС. Согласно ему станок входит в 4-ю амортизационную группу. Отсюда следует, что срок его эксплуатации равен 6 годам. Все данные для расчета есть, теперь определим размер ежемесячных амортизационных отчислений:

Это означает, что в течение 6 лет каждый месяц 3 000 рублей будут относиться на расходы организации в качестве амортизационных отчислений.

Правила начисления амортизации

Использование линейного метода предполагает выполнение ряда правил. Организация должна руководствоваться следующими особенностями:

- ежемесячное начисление амортизации должно производиться 1-го числа;

- первый раз амортизация начисляется только в следующем месяце после принятия ОС на баланс;

- если время эксплуатации закончилось или ОС больше не числится на балансе предприятия, то начисления амортизации прекращаются со следующего месяца;

- если принято решение о консервации ОС более чем на 3 месяца или ему требуется долгосрочный ремонт (больше 12 месяцев), то на протяжении этого времени начисления по амортизации делать не нужно;

- даже при наличии убытков отчисления необходимо производить;

- учет начислений нужно делать в том налоговом периоде, в котором они и были произведены.

Нововведения 2017 года, связанные с амортизацией ОС

С начала года относительно амортизации имущества появилось несколько нововведений:

- если ОС используются в неблагоприятных условиях или они задействованы в более длительных сменах, то повышающий коэффициент к ним применять запрещено (не касается имущества, непрерывно используемого в соответствии со своими свойствами);

- организация не может использовать сразу несколько повышающих коэффициентов;

- предприятия, использующие нелинейный метод амортизации, могут перейти на линейный метод.

Линейный способ – что собой представляет?

Одним из наиболее простых способов начисления амортизации основных средств считают линейный метод. Он подразумевает, что полная стоимость принимаемого на баланс имущества будет списываться равномерно на протяжении всего срока использования. Особенности использования этого метода отражены в пункте 4 статьи 259 НК РФ.

Чтобы произвести расчеты по амортизации, бухгалтеру необходимы следующие вводные параметры:

- Первичная стоимость. К цене приобретения прибавляются затраты на строительство, если таковые были. Если на предприятии проводили переоценку ОС, то вместо первичной стоимости используют восстановительную.

- Срок эксплуатации. Для его определения можно воспользоваться специальным классификационным перечнем. Там все ОС распределены на группы, нужно лишь найти, к какой из них относится приобретенное имущество. Если же ОС нельзя отнести ни к одной амортизационной группе, то предприятие самостоятельно рассчитывает срок эксплуатации, взяв за основу планируемый физический износ, примерное время применения и условия эксплуатации имущества.

Зная эти два параметра, можно рассчитать норму амортизации и будущие начисления.

Формулы для расчетов амортизации линейным методом

Норма амортизации – относительный показатель, определяющий, какую часть стоимости имущества нужно списывать ежегодно. Выражается в процентах. Формула для расчета выглядит так:

Где:

- K – норма амортизации на год,

- n – количество лет использования.

Предприятия чаще всего используют не годовую, а месячную норму. В таком случае полученное значение нужно разделить еще на 12.

Но для начисления амортизации нужен абсолютный, а не относительный показатель, то есть конкретное число, которое и будет определять размер ежемесячных отчислений по амортизации. В этом случае нужно использовать следующую формулу:

Где С – первоначальная стоимость ОС.

Пример расчета

Чтобы порядок вычисления был более понятным, рассмотрим конкретную ситуацию.

Компанией «Василек» 5 апреля 2016 года был приобретен станок для обработки дерева. Его первоначальная стоимость равна 216 000 рублей. Именно по такой цене станок и был поставлен на баланс предприятия без каких-либо дополнительных трат. Как же определить размер будущих отчислений по амортизации?

Для начала нужно обратиться к справочнику по классификации ОС. Согласно ему станок входит в 4-ю амортизационную группу. Отсюда следует, что срок его эксплуатации равен 6 годам. Все данные для расчета есть, теперь определим размер ежемесячных амортизационных отчислений:

Это означает, что в течение 6 лет каждый месяц 3 000 рублей будут относиться на расходы организации в качестве амортизационных отчислений.

Правила начисления амортизации

Использование линейного метода предполагает выполнение ряда правил. Организация должна руководствоваться следующими особенностями:

- ежемесячное начисление амортизации должно производиться 1-го числа;

- первый раз амортизация начисляется только в следующем месяце после принятия ОС на баланс;

- если время эксплуатации закончилось или ОС больше не числится на балансе предприятия, то начисления амортизации прекращаются со следующего месяца;

- если принято решение о консервации ОС более чем на 3 месяца или ему требуется долгосрочный ремонт (больше 12 месяцев), то на протяжении этого времени начисления по амортизации делать не нужно;

- даже при наличии убытков отчисления необходимо производить;

- учет начислений нужно делать в том налоговом периоде, в котором они и были произведены.

Нововведения 2017 года, связанные с амортизацией ОС

С начала года относительно амортизации имущества появилось несколько нововведений:

- если ОС используются в неблагоприятных условиях или они задействованы в более длительных сменах, то повышающий коэффициент к ним применять запрещено (не касается имущества, непрерывно используемого в соответствии со своими свойствами);

- организация не может использовать сразу несколько повышающих коэффициентов;

- предприятия, использующие нелинейный метод амортизации, могут перейти на линейный метод.

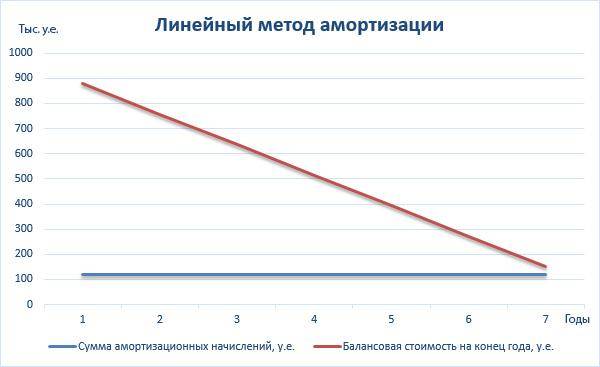

Линейная амортизация и её основные особенности

Простоту этого способа стоит записать в его основные достоинства. Группу затрат по основным средствам просто списывают, пока идёт весь срок эксплуатации.

Хватает лишь знания информации о том, сколько первоначально стоили основные средства. Коэффициент амортизационных отчислений определяется всего один раз. Для этого берём в основу срок службы конкретного объекта.

Благодаря линейной амортизации руководству проще придерживаться так называемого упрощённого подхода к износу на основном производстве. Характерно изнашивание основных средств равными размерами.

Начиная с момента, когда средства введены в работу, и заканчивая моментом, когда стоимость погасится вся. При этом не учитываются факторы вроде:

- Интенсивности эксплуатации.

- Сезонности выполнения работ.

Этот подход будет наиболее актуальным в ситуациях, когда производится расчёт износа производственных зданий, других стационарных объектов. Воздействие внешней среды нельзя оставлять без внимания, как и условия, в которых ведётся эксплуатация здания.

Но в других условиях бывает практически невозможно в точной величине установить фактический износ по конкретному зданию. Потому для многих организаций самым удобным станет именно метод, при котором списание происходит равномерными суммами, остающимися одинаковыми.

Значительное влияние на эксплуатационный срок оказывают условия, если речь идет о производственном оборудовании, других группах основных средств, используемых на предприятии. Производительность таких объектов значительно снижается со временем.

Затраты по ремонту, техническому обслуживанию становятся больше. Списание за период отчётности уже невозможно, потому что амортизация увеличилась. Способ не предусматривает выполнения подобных действий.

При ведении бухгалтерского учёта необходимо отражать все действия организации. Это касается и отчислений ИП во внебюджетные фонды.

В этом случае откроется доступ к линейной амортизации, отчислениям, связанным с продукцией, которая была произведена фактически.

К каким объектам можно применить способ начисления?

Существует деление на 10 групп для объектов отчисления на амортизацию, что определяется по эксплуатационному времени. Обязательно применение линейного метода в случае со зданиями и устройствами, передаточными объектами, когда они представляют одну из следующих категорий:

- 10 группа. С периодом эксплуатации больше, чем три десятка лет.

- 9 группа. 25-30-летний период эксплуатации.

- 8 группа. 20-25 лет – максимальный срок, на который сохраняются первоначальные свойства.

Остальные объекты допускают применение других существующих методик. Фиксируется это в приказе, который связан с учётной политикой.

Для регистрации ООО, да и любой другой организации требуется юридический адрес.

Применение линейного способа возможно не только для новых объектов, но и для тех, что ранее уже были в эксплуатации.

Когда необходимо применять линейный метод начисления амортизации

Налогоплательщик обязан применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую-десятую группы (срок полезного использования 20-25, 25-30 и свыше 30 лет).

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Н = 33,33% (из примера 1).

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Формула расчета и пример начисления линейной амортизации

Чтобы начислить амортизацию, используя линейный метод, нам потребуются следующие данные:

- Первичная цена актива, объекта. Это все затраты на строительство или покупку основного средства предприятия. Если была проведена переоценка, придется использовать восстановительную стоимость.

- Срок эксплуатации. Берется из классификации, по которой все активы делятся на амортизационные группы. Если в перечне вашего объекта нет, учитывайте условия эксплуатации, прогнозируемый уровень физического износа, запланированное время использования.

Формула нормы амортизации выглядит так:

К = (1 : n )* 100%

Мы высчитываем К, то есть годовую норму амортизации, используя n, то есть срок эксплуатации в годах. Если же нам нужна норма в месяцах, то полученный результат нужно будет просто разделить на 12.

Формула начисления амортизации, согласно линейному способу:

А = С*К/12

Мы высчитываем А, то есть размер ежемесячной амортизации. С у нас означает первичную стоимость актива, а К, как вы поняли — это норма амортизации из предыдущей формулы. Мы разделили разницу на 12, чтобы получить показатель за месяц. Если вам нужна годовая амортизация, просто не делайте этого.

Общие правила амортизации объекта линейным способом:

- Начисление начинается с 1-го числа месяца, который идет за месяцем, когда данное имущество было принято на баланс.

- Начисление амортизации не зависит от того, какие финансовые результаты показала компания в этом периоде.

- Начисления проводятся каждый месяц, их нужно будет учитывать в аналогичном налоговом периоде.

- Приостановить процесс начисления амортизации может консервация объекта на период, превышающий три месяца, или же его длительный ремонт — свыше 12 месяцев. Как только ремонт или консервация будут закончены, объект снова вернется к нормальной эксплуатации, амортизационные отчисления возобновляются.

- 1-го числа месяца, который следует за месяцем, когда объект был списан, выведен из баланса или предприятие утратило права на него, начисление амортизации прекращается.

Плюсы линейного метода амортизации:

- Простая формула. Всего раз высчитываем показатель на ее основе и потом просто используем полученную сумму каждый месяц. Ничего заново считать не нужно, сумма амортизации остается неизменной.

- Затраты равномерно, одинаковыми частями переносятся на себестоимость выпускаемой предприятием продукции. В случае использования нелинейных методов, на первом этапе использования объекта сумма амортизации будет заметно выше, что скажется на себестоимости.

- Точный учет. Списание стоимости происходит с каждым конкретным объектом. А в случае применения нелинейных методов, амортизация будет начисляться на целую группу активов.

Обратите внимание

Общая сумма налога на основные средства в ходе их эксплуатации будет выше в случае использования линейного метода.

Однако, отметим, что линейный метод целесообразно применять только в тех случаях, когда запланировано, что актив будет приносить одинаковую прибыль в течение всего срока использования.

Если речь идет о производственном оборудовании, то оно просто может устареть. Речь идет о моральном износе. Поэтому в таком случае пропорционально списывать расходы на покупку оборудования не стоит, ведь производительность будет снижаться с годами. Кроме того, появятся затраты на ремонт, обновление, модернизацию. Нельзя в данном случае списывать амортизацию равными суммами.

Важно

Если предприятие планирует оперативно обновлять, улучшать свои производственные активы, лучше выбрать нелинейный метод амортизации.

Пример расчета амортизации с использование линейного способа:

Считаем годовую норму:

К = 1/25*100% = 4%

То есть норма в месяц будет составлять 4%/12 = 0,333%

Теперь считаем сумму амортизационных начислений:

А = 3000000*4%/12 = 10000 рублей

Сумма амортизации за год будет равна:

А = 3000000*4% = 120000 рублей.

Таким образом, начиная с 1 февраля предприятие будет каждый месяц начислять амортизацию нового офисного здания на сумму 10000 рублей.