Помощь учредителя фирме: какой вариант выбрать и как правильно оформить

Содержание:

- Настроим любые отчеты, даже если их нет в 1С

- Как оформляется внесение займа

- Что лучше?

- Деньги поступают в кассу сроком на полгода

- Настроим любые отчеты, даже если их нет в 1С

- Деньги поступают на расчетный счет сроком на 2 года

- Как заключается соглашение?

- Как смотрят на это суды

- Проводки выданного беспроцентного займа от учредителя и учредителю

- Договор беспроцентного займа с учредителем

- Проводки по выдачи займа

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Как оформляется внесение займа

Пополнение РС учредителем отражается в письменном соглашении. В документе указываются сведения каждой из сторон, информация о передаваемой сумме или имуществе, условия применения денег (материальных ценностей). Также отражается порядок перевода и выплаты, права и обязательства, ответственность, регулирование спорных вопросов и иные моменты, характерные для договоров.

Оформляются и другие документы:

- внесение наличности — кассовый ордер (в нем указываются условия сделки);

- при безналичном переводе — делается запись о распоряжении, касающегося перевода, и о системе интернет-банкинга.

Во время оформления договора внимание уделяется таким моментам:

- Период, на который выдаются средства. Необходимо указать день возврата средств с расчетного счета. Если этот параметр не указан, деньги нужно вернуть до 30-го числа с даты, когда учредитель потребует возврата.

- Особенности и сроки перевода процентов. Если участник планирует получение прибыли, в договоре прописывается график выплат. При его отсутствии проценты начисляются каждый месяц.

- При выдаче беспроцентного кредита этот факт отражается в соглашении. Если пункта нет, проценты начисляются по ставке ЦБ РФ.

- Если деньги даются для решения конкретных задач, они отражаются в соглашении сторон.

Что лучше?

Как уже говорилось ранее, учредитель может помочь своей компании деньгами. Однако способы такой поддержки могут быть разными.

Чтобы выбрать наиболее подходящий вариант финансовой поддержки, нужно знать характерные особенности каждого из них, учитывая специфику взаимоотношений между дольщиком, предоставляющим средства, и его компанией, принимающей эту помощь.

Безвозвратная финансовая помощь обществу

Оформление дарственной считается самым простым вариантом предоставления финансовой помощи.

Дольщик, желающий поддержать свою компанию, передает ей в дар соответствующие средства (деньгами или иным имуществом), а компания, в свою очередь, принимает этот подарок.

Чтобы соблюсти законность данной процедуры, стороны составляют официальный договор дарения.

Чтобы соблюсти законность данной процедуры, стороны составляют официальный договор дарения.

Важный нюанс – дарителем в этой ситуации может являться только физлицо.

Норма Гражданского кодекса (пункт первый статьи 575) устанавливает, что юрлица не вправе заключать друг с другом сделки дарения на суммы, превышающие 3000 рублей.

Таким образом, дольщик хозяйственного общества, имеющий статус юрлица и при этом являющийся материнской организацией, не может выступать дарителем по отношению к своей компании.

Нарушение сторонами данного запрета может привести к признанию сделки дарения ничтожной, если возникший спор будет решаться в судебном порядке.

Еще один аспект – налогообложение. Если участник, выступивший дарителем, обладает в одаряемой компании долей, составляющей максимум 50%, хозяйственное общество, принявшее этот дар, будет обязано уплатить с полученных средств налог на прибыль, поскольку для одаряемой компании полученные деньги будут относиться к доходам внереализационного характера.

Если же учредитель, являющийся дарителем, владеет в одаряемой компании долей, превышающей 50%, хозяйственное общество, принявшее этот дар, было бы вправе не включать полученные средства в базу налогообложения.

Можно ли предоставить беспроцентный заем ООО?

Многие учредители, желающие оказать финансовую поддержку своим компаниям, предпочитают оформлять её договором займа.

Важной особенностью этого варианта является возвратность предоставляемых средств. Однако и в этом случае у дольщика-кредитора имеется возможность для маневра – он вправе простить компании-заемщику возникший долг

Следует отметить, что соглашение займа может являться как беспроцентным, так и платным (процентным).

Примечательно, что любой договор займа считается платным (возмездным, процентным) по умолчанию, если в тексте соответствующего соглашения проценты или их отсутствие вообще не упоминаются.

Примечательно, что любой договор займа считается платным (возмездным, процентным) по умолчанию, если в тексте соответствующего соглашения проценты или их отсутствие вообще не упоминаются.

Как следствие, у компании-заемщика возникает обязанность по начислению и уплате кредитных процентов в соответствии с базовой ставкой, что предусмотрено Гражданским кодексом РФ (пункт первый статьи 809).

Если учредитель-кредитор намеревается предоставить своей компании беспроцентный заем, он должен прописать в соответствующем соглашении конкретное условие об отсутствии процентов.

В отличие от безвозвратной финансовой помощи, получение средств по договору займа не приводит к увеличению налоговых обязательств у компании-заемщика.

Если заемные средства используются хозяйственным обществом на беспроцентной основе, дополнительной материальной выгоды у него в этом случае также не возникает.

Поэтому предоставление беспроцентного займа является наиболее удобным вариантом для дольщика, желающего помочь собственной компании с решением проблемы денежного дефицита.

Процентный заем фирме

Специфика платного займа заключается в том, что по соответствующему договору компания-заемщик обязуется уплачивать дольщику-кредитору оговоренные проценты за пользование предоставленными средствами.

Уплата кредитных процентов, имеющая должное экономическое обоснование, относится к затратам компании-заемщика, что, безусловно, отражается на величине налогооблагаемой прибыли хозяйственного общества, использующего заемные средства.

Однако в налоговом законодательстве РФ есть одна оговорка.

Еще один нюанс заключается в том, что с выплачиваемых процентов компания-заемщик должна будет удерживать и перечислять НДФЛ, если дольщиком-кредитором является физлицо, поскольку такие проценты являются для дольщика-гражданина налогооблагаемым доходом.

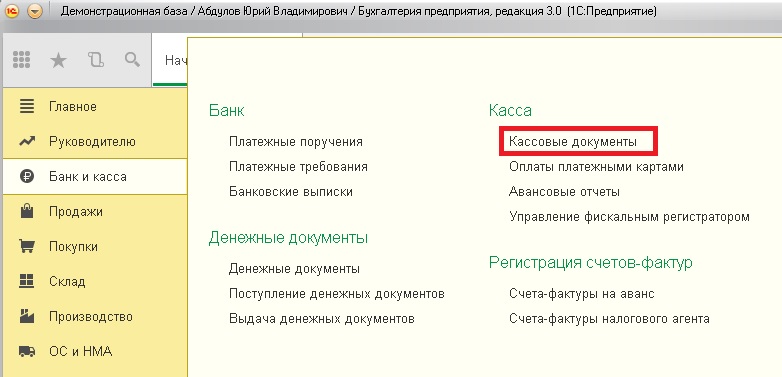

Деньги поступают в кассу сроком на полгода

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Остались вопросы? Закажите консультацию наших специалистов!

Автоматизация сельского хозяйства

Журнал регистрации 1С — настройка, хранение и очистка

Как заключается соглашение?

Любое физическое или юридическое лицо вправе подписать договор на условиях, устраивающих каждую сторону. Оформление документа осуществляется письменно в произвольной форме, единого образца не существует.

Для получения займа учредителю от ООО необходимо осуществить ряд действий:

- определить предмет договора (материальные ценности или деньги);

- обговорить условия сделки (сумма, проценты, условия погашения);

- составить договор с ООО;

- получить денежные средства или имущество;

- вернуть полученную сумму в соответствии с графиком уплаты.

Цели займа от ООО могут быть любыми, если иное условие не обозначено в соглашении.

Выбирая валюту сделки, практика показывает, что лучше остановить на рублях. Причина таких действий заключается в колебаниях курса иностранной валюты, что может сопровождаться материальной выгодой и налоговой волокитой. Но использовать доллары или евро не запрещено.

Срок выдачи ссуды от ООО можно не прописывать в тексте договора, но отсутствие данной записи обязывает должника погасить свои обязательства по истечении 30 дней с даты получения денег. Для избежания неприятных ситуаций лучше четко указать график возврата денежных средств.

Допускается постоянное пролонгирование документа, что увеличивает его срок действия и делает его «безвозвратным», но законодательство при этом не нарушается.

Информация, прописывающаяся в договоре с ООО:

Информация, прописывающаяся в договоре с ООО:

- ФИО и реквизиты паспорта учредителя;

- название и адрес предприятия (займодателя);

- предмет займа и сумма;

- указание процентной ставки займа;

- способ получения займа, сроки и график его возврата;

- размер штрафных санкций при просрочке оплаты;

- возможность досрочного погашения;

- приложения к договору (протокол собрания об одобрении сделки, график погашения долга).

Договор подписывается обеими сторонами с указаниями их реквизитов, адресов.

Соглашение между ООО и учредителем, как правило, оформляется без процентов или ставка прописывается минимальная.

Бесроцентный

Если при подписании договора предприятием в условия не включаются сведения о процентах, то необходимо учитывать правило, которое с начала 2019 года подразумевает ежемесячные перечисление НДФЛ по ставке 35 %. Данная норма обозначена в 224 статье НК РФ.

Налог рассчитывается по формуле: сумма займа умножается на 2/3 ставки рефинансирования и на 35 %.

Рассчитанная сумма является налоговыми потерями.

Беспроцентный займ участнику от фирмы является невыгодным. Избежать уплаты обязательных платежей можно в случае уплаты процентов по долгу, если их размер не будет превышать 2/3 ставки рефинансирования ЦБ РФ.

Если учредитель, оформляющий кредит, не получает заработную плату или иные выплаты от компании, с него не удерживается НДФЛ, и предприятие должно сообщить об этом обстоятельстве в налоговую инспекцию при помощи формы 2-НДФЛ.

Уведомление об уплате соответствующих сумм налога будет выслано налоговой службой самому учредителю фирмы (статья 226 НК РФ). Займ, оформленный без вознаграждения заемщику не должен быть больше суммы 50 МРОТ.

Процентный

Займ с указанием ставки в договоре предполагает возврат сумм с учетом процентов, прописанных в соглашении. Порядок их начисления обязательно указывается в тексте договора.

Если такая процедура не соблюдена, то необходимо основываться на п. 16 ПБУ 9/99, в которых указано, что проценты начисляются за каждый закончившийся отчетный период.

Поэтому стороны при заключении соглашения не должны упускать пункты, связанные с фиксированием процентной ставки, срока возврата займа, порядка погашения обязательств.

Для отсутствия проблем со стороны налоговой инспекции при оформлении договора займа необходимо учитывать нюансы:

- заключение договора по ставке 0% необходимо прописать в дополнительном пункте соглашения, иначе займ будет считаться процентным (ставка рефинансирования);

- при занимании поста генерального директора учредителем, соглашение со стороны фирмы может подписать иное уполномоченное лицо.

На практике учредители предпочитают брать займы у предприятия под символическую ставку или 0% годовых. Особенные условия сотрудничества помогают им сэкономить: стоимость услуг кредитных учреждений средств гораздо выше.

Как смотрят на это суды

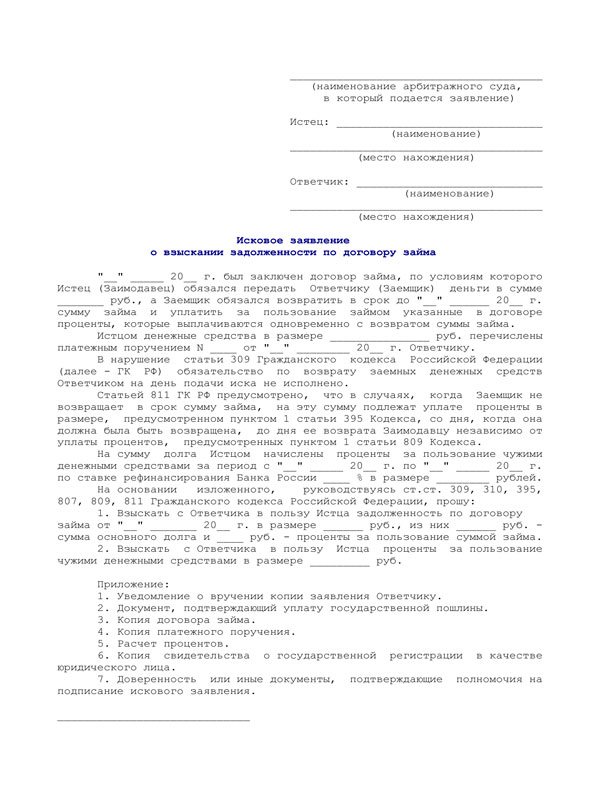

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы. Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу. Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата. При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них. По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2019 № 307-ЭС19-5113 по делу № А26-3394/2018. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал. Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды. В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ. Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были

Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа. Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

Сдать отчётность и сформировать платёжку по налогу на основе декларации бесплатно

Попробовать со своим сертификатом сейчас

Проводки выданного беспроцентного займа от учредителя и учредителю

Если у учредителей хозяйствующего субъекта отсутствует возможность оформления кредитного договора в банковском учреждении, можно получить денежные средства в долг от собственной фирмы. Для этого одному из учредителей потребуется оформить соглашение на предоставление заемных средств.

Если остальные учредители на собрании определили, что от выданных средств кредитор должен получить прибыль, то ежемесячно ее сумма может увеличиваться.

Решение о порядке погашения задолженности одним из учредителей определяется на собрании. Заемные средства могут быть предоставлены под определенный процент, так и без него. При этом сумма денег, полученная от одного из учредителей, не является доходом и не подвергается налогообложению.

Чтобы не возникло трудностей с фискальным органом, в соглашении на предоставление займа должны быть обозначены следующие положения:

- предоставление заемных средств без уплаты процентов

- если проценты начисляются, то должна быть отражена их величина

- если у хозяйствующего субъекта всего 1 учредитель, то соглашение оформляется единолично

- валютой договора должен являться рубль

Если для развития бизнеса хозяйствующему субъекту не хватает собственных средств, то одним из выходов считается получение денежных средств в долг от своего учредителя. Такой заем имеет ряд положительных моментов:

- отсутствие процентов, штрафов, неустоек

- заинтересованность учредителя в успешной деятельности организации

Учредитель может внести необходимую сумму денег на расчетный счет либо в кассу хозяйствующего субъекта. В дальнейшем кредитор может отказаться от требования возврата выданных в долг денежных средств. Но указывать такой пункт в соглашении нельзя, так как заем предусматривает возврат денег.

Если денежные средства не потребуется возвращать, то должна быть проведена одна из процедур:

- оформление соответствующего договора между кредитором и займополучателем

- кредитор может направить получателю денежных средств оповещение о прощении займа

В каждом из документов кредитору потребуется обозначить:

- факт прекращения обязательств займополучателя

- реквизиты участников соглашения

- реквизиты самого соглашения

- величина задолженности и процентов, начисленных по ней (при наличии)

Но если долг будет прощен, то хозяйствующий субъект должен перечислить в казну государства налог, так как полученная сумма будет считаться прибылью. Сумма сбора будет зависеть от режима налогообложения, используемого на предприятии.

Договор беспроцентного займа с учредителем

Получение кредита — это сделка, и она должна сопровождаться оформлением всех необходимых бумаг.

Это положение действует и на заключение соглашения по беспроцентной передаче денег. Такие отношения между учредителем и компанией называются заёмными.

Никаких законодательных ограничений по сумме, а также по срокам ее выдачи, нет. Нужно также оформить акт о передаче денежных средств.

Договор нужно составить обязательно, так как сам по себе акт не является доказательством состоявшейся сделки, поэтому суды, если возникнет такая ситуация, признают данную сделку недействительной.

В договоре всегда бывают существенные условия (без которых он не будет считаться действительным) и несущественные (то есть, те, которые не обязательно прописывать).

К существенным условиям между учредителем и юридическим лицом, можно отнести:

| Выдаваемая сумма | и указание на отсутствие процентов |

| Срок, по истечении которого заёмщик обязуется вернуть долг | если срок не указан, то договор считается бессрочным |

| Порядок возврата средств | если долг будет отдаваться частями, то нужно сделать на этом акцент, и, желательно, приложить график платежей |

| Права и обязанности перед друг другом | а также сведения о каждой стороне и подробные реквизиты |

К несущественным условиям договора между учредителем и юрлицом, можно отнести:

| Ответственность каждой стороны | за нарушение условий |

| Наличие | или отсутствие штрафных санкций за просрочку, пеней и прочего |

| Форс-мажорные обстоятельства | или обстоятельства непреодолимой силы |

| Досудебный порядок урегулирования конфликтных ситуаций | и судебный порядок, если до суда наладить отношения не удалось |

К договору можно приложить следующие документы:

- график платежей;

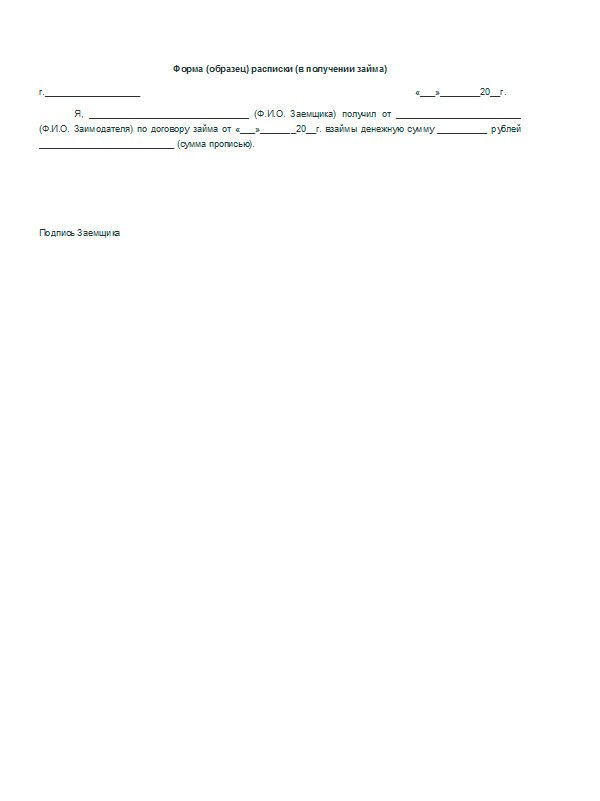

- расписку в получении денежных средств или любой другой платёжный документ, подтверждающий факт передачи. Можно даже составит акт в свободной форме.

Все эти документы должны быть подписаны сторонами сделки. А, так как одной из сторон является юрлицо, то можно заверить и печатью.

Бессрочный вид

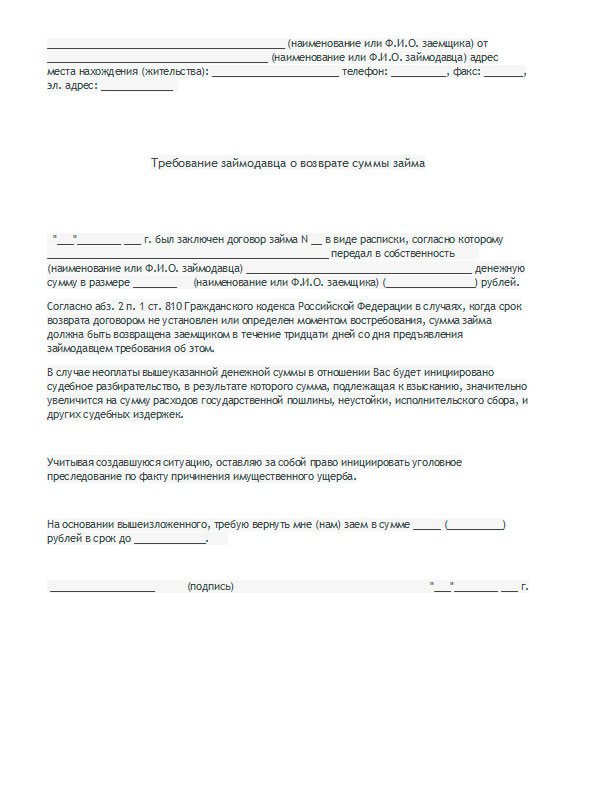

Если стороны договора (а, как правило, речь идёт об одном лице с обеих сторон сделки) не пришли к общему мнению относительно срока соглашения, то оно может быть заключено на неопределённый срок.

В этом случае, в документе будет отсутствовать указание на точный срок возврата денежных средств. Есть один нюанс – погашение долга происходит по требованию займодателя.

Требование должно быть оформлено в письменном виде, и направлено заёмщику. Кроме того, он должен позаботиться о том, чтобы заёмщик получил это требование.

Долг должен быть погашен в течение 30 дней после получения такого уведомления. По истечении этого срока учредитель имеет право привлечь юрлицо к ответственности за нарушение условий соглашения.

Как правило, такой документ подразумевает под собой единовременную выплату долга. Произвести оплату можно в любое удобное время.

О частном займе под расписку при личной встрече читайте в статье: частный займ при личной встрече в 2021 году. Как взять займ 70000 рублей срочно на карту, читайте здесь.

Краткосрочная сделка

Краткосрочный договор — это тот, который составляется и подписывается на срок, не более 1 года. То есть, с момента принятие займа и до момента его возврата должно пройти не более 1 календарного года.

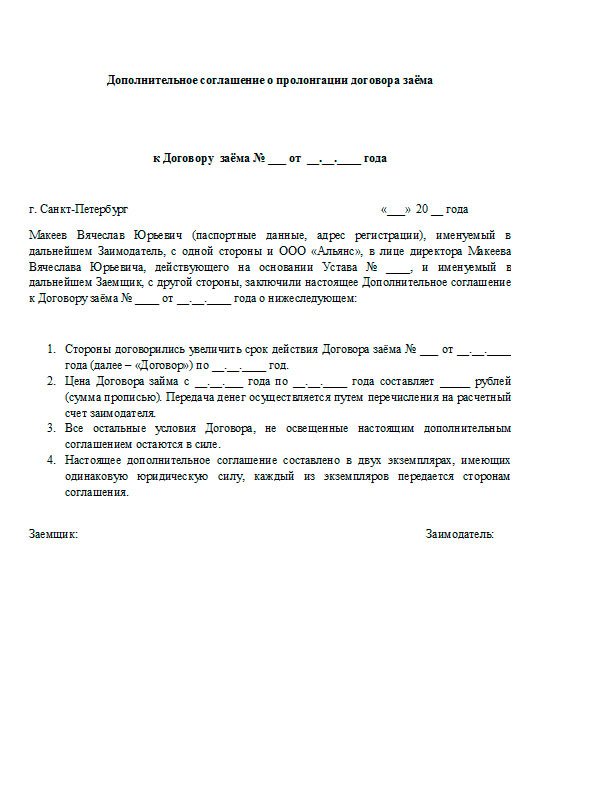

Если по истечении срока действия соглашения, заёмщик, то есть юридическое лицо, не готово расплатиться (по причине отсутствия средств на возврат долга), то он может быть пролонгирован по соглашению сторон.

Но, если стороны желают, то можно заключить допсоглашение о продлении срока, и сделать его приложением к основному документу.

Если долг выплачивается частями, то нужно также составить новый график платежей, и приложить его к действующему.

Проводки по выдачи займа

Проценты, причисленные по ссудам – это прибыль компании. Компания сама устанавливает – это доход от обыкновенных видов деятельности либо другие зачисления.

Для того чтобы оформить кредит, необходимо исполнить такие условия:

- Иметь соглашение, подтверждающее, что компания может делать финансовые вложения.

- Сделать переход к компании денежных рисков, который связан с предоставлением кредитных средств, ведь может быть много разных случаев, например, неблагонадежность клиента.

- Способность компании приносить экономическую выгоду.

Размер процентного кредита исчисляется с помощью активов и их цены, которые отданы заемщику.

Работнику

Начальник может оформить своим сотрудникам беспроцентный кредит. при этом оплату по нему может снимать с зарплаты. Например, при подписании соглашения, просто записать какая сумма будет сниматься с заработной платы, и на протяжении какого времени.

Учет таких ссуд показан на счете 73-1 «Расчеты по предоставленным кредитам». По дебету счета 73.1 – оформление ссуды, по кредиту – возвращение. Процентные причисления учитываются на таком же счете.

При оформлении кредита сотрудникам руководитель должен учитывать все нюансы:

- Соглашение должно быть составлено в письменной форме.

- Непременно нужно указать дату, с которой соглашение обретет силу.

- Сумма, которую дает компания, также прописывается в соглашении. На нее не существует ограничений, но если она превосходит 25 % от цены имущества, то для оформления данной суммы средств в долг нужно собрать совет директоров для подтверждения действия.

- Кредит оформляется лишь в рублях.

- Ссуда может предоставляться с процентами и без них на усмотрение кредитора.

- Период кредитования должен прописываться в документе. Если его там нет, то средства придется отдать на протяжении месяца, после запроса кредитора.

- В соглашении также можно прописать вероятность отдать кредит раньше времени.

- Необходимо описать цель получения ссуды сотрудником.

- Нужно обозначить, как именно работник будет выплачивать заем и как он его заберет.

Учредителю ООО

Что следует знать, чтобы оформить кредит у учредителя? Обычно при оформлении этого вида кредитов, учредителем и заемщиком есть один человек. Ведь каждый бизнесмен хочет развивать свою компанию. А иногда взять ссуду у банка нельзя.

Обычно происходит собрание участников сообщества, они решают, как возместить материальную помощь своему заемщику. Практика подписания данного рода соглашений между учредителем и ООО довольно частая. Такие ссуды оформляются как с так и без учета процентов, все зависит от постановления совета.

Для того чтобы в дальнейшем не иметь проблем с налоговой службой в соглашении необходимо непременно написать такие пункты:

- Оформление кредита без процентов.

- Если помощь с процентами, то их непременно следует написать.

- Соглашение должно заключаться в рублях.

- Такой документ начальник организации может заключать сам с собой. Это законно.