Начисление амортизации линейным способом: формула и особенности

Содержание:

- Линейная амортизация и её основные особенности

- От чего зависит?

- Амортизация: определение

- Линейный способ начисления основных средств

- Как найти сумму амортизации в налоговом учете

- Как вести бухучет по амортизации

- Линейный способ – что собой представляет?

- Если вы купили основное средство, до этого эксплуатируемое другим собственником

- Порядок проведения начисления

- Физический и нравственный износ

- Технические характеристики

- Использование нелинейного способа в НУ

- Линейный метод амортизации – формула

Линейная амортизация и её основные особенности

Простоту этого способа стоит записать в его основные достоинства. Группу затрат по основным средствам просто списывают, пока идёт весь срок эксплуатации.

Списание происходит в равных долях. Сама система расчёта элементарна.

Хватает лишь знания информации о том, сколько первоначально стоили основные средства. Коэффициент амортизационных отчислений определяется всего один раз. Для этого берём в основу срок службы конкретного объекта.

Благодаря линейной амортизации руководству проще придерживаться так называемого упрощённого подхода к износу на основном производстве. Характерно изнашивание основных средств равными размерами.

Начиная с момента, когда средства введены в работу, и заканчивая моментом, когда стоимость погасится вся. При этом не учитываются факторы вроде:

- Интенсивности эксплуатации.

- Сезонности выполнения работ.

Этот подход будет наиболее актуальным в ситуациях, когда производится расчёт износа производственных зданий, других стационарных объектов. Воздействие внешней среды нельзя оставлять без внимания, как и условия, в которых ведётся эксплуатация здания.

Но в других условиях бывает практически невозможно в точной величине установить фактический износ по конкретному зданию. Потому для многих организаций самым удобным станет именно метод, при котором списание происходит равномерными суммами, остающимися одинаковыми.

Значительное влияние на эксплуатационный срок оказывают условия, если речь идет о производственном оборудовании, других группах основных средств, используемых на предприятии. Производительность таких объектов значительно снижается со временем.

Затраты по ремонту, техническому обслуживанию становятся больше. Списание за период отчётности уже невозможно, потому что амортизация увеличилась. Способ не предусматривает выполнения подобных действий.

Руководству стоит присмотреться к способам нелинейного расчёта, если предприятию интересно закрыть стоимость основных средств как можно быстрее.

В этом случае откроется доступ к линейной амортизации, отчислениям, связанным с продукцией, которая была произведена фактически.

Линейный метод амортизации.

К каким объектам можно применить способ начисления?

Существует деление на 10 групп для объектов отчисления на амортизацию, что определяется по эксплуатационному времени. Обязательно применение линейного метода в случае со зданиями и устройствами, передаточными объектами, когда они представляют одну из следующих категорий:

- 10 группа. С периодом эксплуатации больше, чем три десятка лет.

- 9 группа. 25-30-летний период эксплуатации.

- 8 группа. 20-25 лет – максимальный срок, на который сохраняются первоначальные свойства.

Остальные объекты допускают применение других существующих методик. Фиксируется это в приказе, который связан с учётной политикой.

Для регистрации ООО, да и любой другой организации требуется юридический адрес. Узнать о тонкостях оформления можно из этой статьи.

Применение линейного способа возможно не только для новых объектов, но и для тех, что ранее уже были в эксплуатации.

Как расчёты производятся на практике?

Первичная стоимость объекта будет основой для подсчёта. Её легко определить – суммировать все затраты по покупке, строительству того или иного объекта.

Показатель восстановительной стоимости применяется в том случае, если стоимость имущества была переоценена.

Классификационный перечень основных средств поможет определиться с эксплуатационным периодом объектов. Именно здесь они разделяются на определённое количество групп.

Но организация сама может назначить эксплуатационные сроки, если в этом списке он отсутствует.

В таком случае расчёт идёт на:

- Условия эксплуатации в ближайшем будущем.

- Физический износ, его предполагаемая величина.

- Прогнозируемое время использования.

Для расчётов обычно пользуются формулой:

K=(1:n)*100

N – обозначение срока эксплуатации, в годовом эквиваленте.

K – норма по амортизационным отчислениям на год.

Полученный результат делится на 12 при необходимости определения нормы помесячно.

Что касается самого линейного метода начисления затрат на амортизацию, то в данном случае формула выглядит несколько иначе:

A=C*K/12

K – Символ амортизационной нормы.

C – Данные по имуществу, о его первоначальной стоимости.

A – Амортизационная группа отчислений по месяцу.

Деление на 12 становится ненужным, если отчисления на амортизацию высчитываются на год.

Формула расчета амортизации.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Формула:

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Формула для расчета:

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Формула:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Формула:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

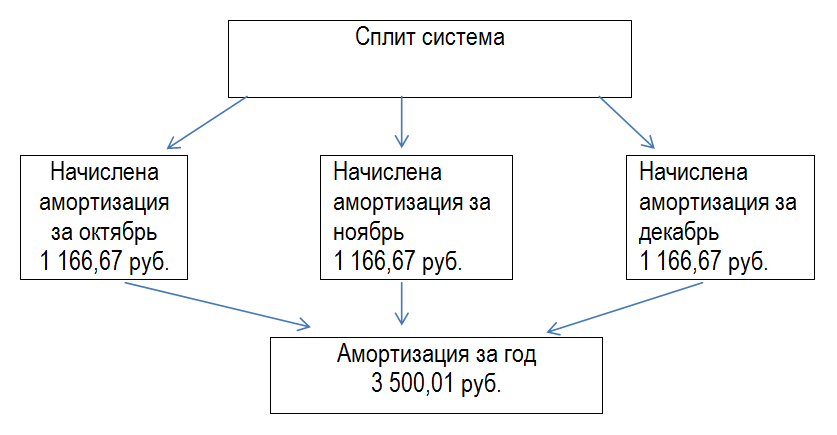

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Амортизация: определение

Имущество, а особенно участвующие в производственном процессе основные фонды (ОС), всегда изнашивается, т. е. теряют первоначальную стоимость. Поэтому необходимо рассчитывать сумму износа, уменьшая стоимость объекта. Законодательством разработана стройная система классифицирования различных имущественных единиц по отдельным признакам, таким как сроки полезного использования (СПИ), т. е. время, на протяжении которого объект приносит доход компании. К примеру, станки и оборудование амортизируются быстрее, чем здание или другое капитальное сооружение. Исходя из времени продуктивного использования объекта, по каждой группе ОС разработаны жесткие сроки, по окончании которых стоимость имущества списывается полностью. Погашение стоимости имущества и называется амортизацией. Основные фонды классифицируются по техническим характеристикам, составляя группы, например, зданий и сооружений, силовых машин и оборудования и др.

Существующий классификатор основных средств разграничивает 10 групп по принципу длительности СПИ: к первым группам относятся объекты с меньшим полезным временем, к последним – с более продолжительным.

Линейный способ начисления основных средств

Самый популярный и распространенный метод для исчисления амортизационных сумм, по данным статистики, его практикуют около трех четвертей всех российских предприятий. Он самый несложный в применении на практике.

Если даже для некоторых видов основных средств предприниматель избрал нелинейные методы начисления, линейный способ обязан им применяться для списания амортизационных остатков с таких групп ОС:

- зданий;

- сооружений;

- передаточных устройств;

- нематериальных активов (8-10 амортизационная группа).

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Целесообразность применения линейного метода обусловлена преобладающим фактором времени, и не фактического или морального износа основных активов.

Сумму, которая списывается каждый учетный год на амортизацию, линейным методом рассчитывают так:

Σаморт. = (Σперв. х Nаморт.) / 100%

- Σаморт. – ежегодная сумма амортизационных отчислений;

- Σперв. – первоначальная стоимость основного средства;

- Nаморт. – нормативное значение амортизационных отчислений.

Норма отчислений является процентом от первоначальной (или восстановленной) стоимости донного основного средства. Ее определяют таким образом:

Nаморт. = 1 / Тполезн. х 100%

Тполезн.– установленный амортизационной группой срок полезного использования объекта.

Пример вычисления

ООО в 2012 год приобрело вычислительную технику, которая стоила 15 тыс. руб. Срок службы, установленный производителем (и принадлежностью к амортизационной группе) – 5 лет. Каждый год необходимо списывать как амортизационную следующую сумму: 15 000 / 5 = 3 000 руб.

Таким образом, вычислительная техника будет иметь остаточную стоимость:

- в 2013 году: 15 000 – 3000 = 12 000 руб.;

- в 2014 году: 12 000 – 3000 = 9 000 руб.;

- в 2015 году: 9000 – 3000 = 6000 руб.;

- в 2016 году: 6000 – 3000 = 3000 руб.;

- в 2017 году: 3000 – 3000 = 0, основное средство компенсировало все затраты на свое приобретение предприятием.

ОБРАТИТЕ ВНИМАНИЕ! До 0 руб. снизилась остаточная стоимость, а не цена вычислительной техники

Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене.

Как найти сумму амортизации в налоговом учете

Формула может использоваться любая из приведенных выше, в зависимости от способа амортизации. В целях налогообложения предприятия вправе использовать один из двух допустимых способов по ст. 259 НК – линейный или нелинейный. Определение соответствующей амортизационной группы для установления СПИ производится по требованиям ст. 258 на момент принятия к эксплуатации ОС. Расчет сумм износа выполняется по вышеприведенным формулам ежемесячно до полного списания объекта или же его выбытия. Переход с нелинейной методики на линейную допускается производить не чаще, чем один раз в пять лет.

В этой статье мы рассмотрели, как найти амортизационные отчисления. Формула используется сообразно принятому способу расчета износа. Правильность начисления износа важна с позиции списания затрат, уплаты налогов и соблюдения своевременности воспроизводства. Поскольку в экономике средства амортизационных отчислений рассматриваются как источник формирования и обновления основных фондов предприятия.

Как вести бухучет по амортизации

Амортизация ОС начисляется с использованием счета 02 «Амортизация основных средств». Начисленные суммы проходят по кредиту указанного счета. При этом в корреспонденции по дебету располагаются затратные счета, отражающие расходы по эксплуатации амортизируемого ОС

Таким образом, бухгалтерская запись по амортизационным отчислениям будет выглядеть следующим образом: Дт 20, 23, 25, 26, 44 Кт 02.

Если ОС предоставляется в аренду и при этом сдача в аренду не относится к основной деятельности хозсубъекта, то запись по начислению амортизации отражается так: Дт 91.2 Кт 02.

В бухбалансе начисленная сумма не отражается, а участвует в расчете показателя для строки 1150 «Основные средства», формируя остаточную стоимость ОС.

Амортизация НМА отражается на счете 05 «Амортизация нематериальных активов» также в корреспонденции с затратными счетами: Дт 20, 23, 25, 26, 44 Кт 05.

В бухбалансе начисленные суммы не показываются, а принимают участие в расчете показателя для строки 1110 «Нематериальные активы».

Линейный способ – что собой представляет?

Одним из наиболее простых способов начисления амортизации основных средств считают линейный метод. Он подразумевает, что полная стоимость принимаемого на баланс имущества будет списываться равномерно на протяжении всего срока использования. Особенности использования этого метода отражены в пункте 4 статьи 259 НК РФ.

Чтобы произвести расчеты по амортизации, бухгалтеру необходимы следующие вводные параметры:

- Первичная стоимость. К цене приобретения прибавляются затраты на строительство, если таковые были. Если на предприятии проводили переоценку ОС, то вместо первичной стоимости используют восстановительную.

- Срок эксплуатации. Для его определения можно воспользоваться специальным классификационным перечнем. Там все ОС распределены на группы, нужно лишь найти, к какой из них относится приобретенное имущество. Если же ОС нельзя отнести ни к одной амортизационной группе, то предприятие самостоятельно рассчитывает срок эксплуатации, взяв за основу планируемый физический износ, примерное время применения и условия эксплуатации имущества.

Зная эти два параметра, можно рассчитать норму амортизации и будущие начисления.

Формулы для расчетов амортизации линейным методом

Норма амортизации – относительный показатель, определяющий, какую часть стоимости имущества нужно списывать ежегодно. Выражается в процентах. Формула для расчета выглядит так:

Где:

- K – норма амортизации на год,

- n – количество лет использования.

Предприятия чаще всего используют не годовую, а месячную норму. В таком случае полученное значение нужно разделить еще на 12.

Но для начисления амортизации нужен абсолютный, а не относительный показатель, то есть конкретное число, которое и будет определять размер ежемесячных отчислений по амортизации. В этом случае нужно использовать следующую формулу:

Где С – первоначальная стоимость ОС.

Пример расчета

Чтобы порядок вычисления был более понятным, рассмотрим конкретную ситуацию.

Компанией «Василек» 5 апреля 2016 года был приобретен станок для обработки дерева. Его первоначальная стоимость равна 216 000 рублей. Именно по такой цене станок и был поставлен на баланс предприятия без каких-либо дополнительных трат. Как же определить размер будущих отчислений по амортизации?

Для начала нужно обратиться к справочнику по классификации ОС. Согласно ему станок входит в 4-ю амортизационную группу. Отсюда следует, что срок его эксплуатации равен 6 годам. Все данные для расчета есть, теперь определим размер ежемесячных амортизационных отчислений:

Это означает, что в течение 6 лет каждый месяц 3 000 рублей будут относиться на расходы организации в качестве амортизационных отчислений.

Правила начисления амортизации

Использование линейного метода предполагает выполнение ряда правил. Организация должна руководствоваться следующими особенностями:

- ежемесячное начисление амортизации должно производиться 1-го числа;

- первый раз амортизация начисляется только в следующем месяце после принятия ОС на баланс;

- если время эксплуатации закончилось или ОС больше не числится на балансе предприятия, то начисления амортизации прекращаются со следующего месяца;

- если принято решение о консервации ОС более чем на 3 месяца или ему требуется долгосрочный ремонт (больше 12 месяцев), то на протяжении этого времени начисления по амортизации делать не нужно;

- даже при наличии убытков отчисления необходимо производить;

- учет начислений нужно делать в том налоговом периоде, в котором они и были произведены.

Нововведения 2017 года, связанные с амортизацией ОС

С начала года относительно амортизации имущества появилось несколько нововведений:

- если ОС используются в неблагоприятных условиях или они задействованы в более длительных сменах, то повышающий коэффициент к ним применять запрещено (не касается имущества, непрерывно используемого в соответствии со своими свойствами);

- организация не может использовать сразу несколько повышающих коэффициентов;

- предприятия, использующие нелинейный метод амортизации, могут перейти на линейный метод.

Если вы купили основное средство, до этого эксплуатируемое другим собственником

Вам нужно правильно определить срок полезного использования такого ОС и установить норму амортизации по нему для целей налогообложения прибыли.

Ведь для целей налогового учета, вы,

- Во-первых, должны включить объект ОС, бывший в эксплуатации, в состав той же амортизационной группы (подгруппы), в которой он числился у предыдущего собственника (п. 12 ст. 258 НК РФ).

- А во-вторых, при применении линейного метода начисления амортизации вы в определенных ситуациях можете уменьшить срок полезного использования полученного объекта на фактический срок его эксплуатации предыдущим собственником (п.7 ст. 258 НК РФ).

Рассмотрим на примерах, как это сделать.

Пример 1.

Подержанные ОС стоимостью не более 40 000 руб. сразу списываем на расходы

Наша организация купила за 35 000 руб. подержанное ОС, которое у предыдущего собственника было недоамортизировано. Можем ли мы стоимость такого объекта списать на налоговые расходы или нужно продолжать его амортизировать?

Имущество, стоимость которого не превышает 100 000 руб., независимо от срока полезного использования не является амортизируемым. А значит, его стоимость вы можете единовременно учесть в расходах по налогу на прибыль (п.1 ст. 256, подп. 3 п. 1 ст. 254 НК РФ).

Кстати, остаточная стоимость этого объекта у предыдущего собственника, которую он указал в акте по форме № ОС-1, никак не влияет на порядок признания объекта амортизируемым имуществом.

| Узнайте, как начислить амортизацию в 1С, на курсе «1C:Бухгалтерия 8 (редакция 3.0). Уровень 1. Автоматизированный бухгалтерский учет» в крупнейшем в РФ авторизованном учебном центре 1С (ЦСО). Получите официальный сертификат 1С и сделайте свое резюме более привлекательным для работодателя! |

Пример 2.

Полностью самортизированное у предыдущего собственника имущество может быть для вас ОС.

Например, вы купили имущество за 170 000 руб., которому более 40 лет. У предыдущего собственника это ОС полностью самортизировано. Нужно ли нам принимать его к учету в качестве амортизируемого имущества?

Если вы считаете, что срок полезного использования этого имущества в вашей организации будет больше 12 месяцев, то вы должны включить этот объект в состав амортизируемого имущества, ведь его стоимость более 100 000 руб. (п. 1 ст. 256 НК РФ). Несмотря на то, что у предыдущего собственника объект был полностью самортизирован, вам нужно определить СПИ объекта, исходя из периода, в течение которого вы планируете его эксплуатировать. И после этого начислять амортизацию до полного списания его стоимости (п. 7 ст. 258 НК РФ).

Пример 3.

Мы купили в Словении у иностранной компании подержанные автомобили. Никаких данных о начислении амортизации и о сроке их использования предыдущий собственник, конечно, не дал. В какую амортизационную группу надо включить эти ОС и можно ли как-то учесть их предыдущий срок эксплуатации?

Поскольку у вас нет документально подтвержденных сведений о периоде эксплуатации объектов от предыдущего собственника, то на дату ввода ОС в эксплуатацию самостоятельно определите по правительственной Классификации их группу и срок полезного использования.

Чтобы при установлении срока полезного использования такого имущества можно было учесть срок его эксплуатации предыдущими собственниками, нужны подтверждающие документы. Попросите иностранную компанию-продавца указать срок эксплуатации ОС в договоре купли-продажи или в отдельном письме.

Порядок проведения начисления

Отчисления делаются с первого числа месяца, который следует за датой постановки актива на учёт.

Завершается этот процесс только в двух случаях:

- после полного переноса стоимости на готовую продукцию;

- выбытие объекта из состава имущества предприятия в результате продажи, хищения, поломки и других случаев.

При этом амортизационные отчисления прекращают начисляться с первого числа месяца, который следует за датой исключения актива из собственности организации.

Начисление может быть временно приостановлено, если:

- объект законсервирован на срок более трёх месяцев;

- имущество находится на реконструкции или модернизации свыше года.

После возвращения активов в производство отчисления следует возобновить. Годовая сумма амортизации должна быть рассчитана с учётом восстановительной стоимости.

Иногда в состав имущества предприятия включаются активы, бывшие в употреблении в других организациях. К таким объектам относятся:

- взносы в уставный капитал;

- основные средства, приобретённые после реорганизации;

- купленные не новые активы.

Для таких объектов правила, расчёт и порядок начисления амортизации точно такие же, как и для новых. Однако стоит учесть и срок их пребывания в другой компании. Для актуального учёта необходимо вычесть из периода полезного использования время его фактической эксплуатации. Вся накопленная по этому объекту в другой фирме амортизация принимается вместе с балансовой стоимостью актива.

Бухгалтерский учёт амортизации осуществляется с использованием контрарного счёта 02. В процессе своей деятельности предприятие фиксирует проводками все случаи движения накопленной суммы. Например:

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена амортизация | 20 (23, 25, 26, 29, 44) | 02 |

| Списание при выбытии ОС | 02 | 01/выб |

| Уценка при пересмотре стоимости ОС | 02 | 84 (91.2) |

| Дооценка амортизации | 83 (91.1) | 02 |

Все эти проводки вносятся в журнал операций на основании ведомости расчёта амортизации. Стоимость основных фондов подлежит переносу на готовую продукцию ежемесячно.

Сумму амортизации, доначисления и уценку в результате пересмотра стоимости активов следует своевременно вносить в инвентарную карточку объекта.

Физический и нравственный износ

Износ основных средств бывает 2-х видов: физический и нравственный. Физический износ подразумевает надобность срочного либо капитального ремонта основного средства либо его отдельных частей либо деталей.Нравственный износ показывает степень устаревания основного средства с возникновением на рынке технически больше идеальных и модернизированных средств труда. Нравственный износ основных фондов зависит от технологического и информационного прогресса социума. Физическому износу огромнее подвержены машины, оборудование, производственные станки, моральному – компьютеры, ноутбуки.

Технические характеристики

Подсветка потолка

Изделия, которые обладают светоотражающими или светопоглощающими свойствами продаются рулонами, но при желании (особенно если нужен тюнинг авто, его колеса или на велосипед), вам могут нарезать продукцию лентами. Также в нарезанном виде такая пленка может продаваться в специализированных магазинах.Чтобы знать, как лента, которая способна светиться в темноте, может использоваться в различных сферах (для потолка, на велосипед или авто, на стены и т.д.), необходимо выяснить технические характеристики такой нестандартной продукции.

Фотолюминесцентные пленки обладают следующими характеристиками:

- основа пленки – ПВХ;

- зарядка энергией происходит от любого источника света, будь то лампочка или солнце;

- пленка должна соответствовать государственным стандартам (ГОСТ Р 12.2.143, который был принят в 2009 году);

Обратите внимание! В ходе эксплуатации светопоглащающая лента безопасна для животных и людей, а также окружающей среды. Но эти свойства сохраняются только в той ситуации, когда пленка используется по своему прямому назначению

Использование нелинейного способа в НУ

Начисление амортизации производится одновременно по всей группе однотипных инвентарных единиц. В состав объединения не включаются инвентарные единицы, к которым применяют линейный способ. Законодательством приняты ограничения, не позволяющие применять нелинейный способ в учете объектов, принадлежащих к 8-10 АГ и имуществу, используемого в добыче углеводородного сырья. Допускается применение коэффициентов, установленных в соответствии с режимом эксплуатации.

Особенности применения алгоритма расчета:

- Ежемесячно, на начало периода, высчитывается суммарный баланс (СБ) всех включенных инвентарных единиц. Суммовое значение всех активов ежемесячно уменьшается при условии неизменности состава выделенной категории имущества.

- При включении в группу нового актива СБ увеличивается на стоимость поступившего или расконсервированного имущества, дооборудования, перевооружения. Начисление по измененным активам осуществляется со следующего месяца.

- В случае изменения первоначальной стоимости после дооборудования или модернизации разница учитывается в соответствующей группе.

- При выбытии инвентарных единиц СБ снижается. В случае уменьшения баланса до 20 тысяч рублей остаток суммы может быть отнесен в состав затрат. Условие не является обязательным, установлено в виде права налогоплательщика.

- По достижении нулевой отметки группа ликвидируется.

- Норма отчислений применяется в зависимости от группы.

Для определения величины ежемесячного начисления применяется формула:

, где СБ – суммарный баланс, Нг – норма, определенная для каждой группы объектов.

Пример расчета. Предприятие приобрело в феврале техническое оборудование стоимостью 100 000 рублей. Для техники в соответствии с принятой АГ была установлена норма 2,7%. Другие инвентарные единицы в категории отсутствуют. В организации производятся операции:

- В марте Ан начисляется на сумму постановки на учет: Ан = 100 000 х 2,7 /100 = 2 700 (рублей);

- В апреле определяется остаток баланса: СБ = 100 000 – 2 700 = 97 300 (рублей);

- Ан начисляется на сумму остатка: Ан = 97 300 х 2,7 / 100 = 2627,1 (рублей).

Алгоритм расчета повторяется ежемесячно, до достижения нулевой отметки. При включении в группу другого ОС общий остаток увеличится, при этом принятая норма будет неизменной.

Линейный метод амортизации – формула

Чтобы установить ежемесячную сумму отчислений по амортизируемому имуществу, необходимо предварительно вывести норму амортизации отдельно для каждого объекта. Когда определяется линейная амортизация, формула расчета отчислений для разных месяцев будет одинаковой. Во всех случаях за основу берется стоимостная оценка, равная значению первоначальной цены. Она разбивается на все месяцы использования актива при помощи расчетной величины нормы амортизации.

Формула расчета амортизации линейным способом имеет такой вид:

Стоимостная оценка объекта х Норма отчислений по объекту

Расчет нормы амортизации линейным способом осуществляется через деление единицы на величину эксплуатационного периода. Временной отрезок, на протяжении которого актив будет фактически использоваться, в расчетах показывается в месяцах. Формула амортизации линейным способом в налоговом учете требует обязательного наличия коэффициента в виде нормы отчислений (показатель предварительно переводится в проценты).

Порядок расчета амортизации при линейном способе предполагает начало отчислений не с даты приобретения актива, а со следующего календарного месяца. Для выведения ежегодного значения амортизации необходимо использовать норму на один год. Определить годовую сумму амортизационных отчислений линейным способом можно путем деления единицы на эксплуатационный период, исчисленный в годах.