Начисление амортизации методом уменьшаемого остатка

Содержание:

- Амортизация основных средств

- Формула амортизации методом уменьшаемого остатка

- Основные понятия

- Линейная амортизация и её основные особенности

- От чего зависит?

- Проводки по начислению амортизации линейным способом

- Существующие способы начисления амортизации

- Амортизационные отчисления как инструмент госполитики в сфере производственных инвестиций

- Норма амортизации: формула расчета

- От чего зависит?

- Пример расчета коэффициента годности основных средств

- Что такое амортизация простыми словами

- Методы начисления амортизации в экономике

- Как рассчитать норму амортизации

Амортизация основных средств

При производстве товаров или оказании услуг формируется их себестоимость. В неё включается:

- цена использованных материалов,

- потраченного на эту работу труда,

- израсходованной электроэнергии и многого другого.

С другой стороны при проведении работ используется оборудование, которое применяется в течение длительного времени.

Для того, чтобы учесть в составе понесённых предприятием затрат факт использования различного оборудования или нематериальных активов, выполняется учёт их износа, который планируется в рабочем календаре.

Износ начисляется в зависимости от длительности времени, в течение которого упомянутые активы использовались в деятельности фирмы.

Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Отчисления на амортизацию могут быть одним из источников финансирования, который расходуется на такие покупки.

Экономика предусматривает два вида износа:

- физический,

- моральный.

В первом случае говорится о том, что рано или поздно узлы оборудования износятся и физически потеряют способность выполнять свои основные функции.

Существуют различные виды основных средств, например:

- оборудование,

- здания и сооружения,

- земля,

- другие виды.

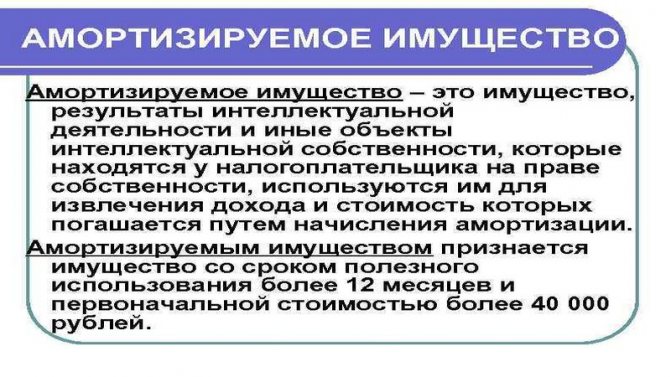

К данной категории относятся активы, которые, как ожидается, будут использоваться на протяжении срока не менее 12 месяцев. Конечно, в реальной жизни они могут, например, использоваться в течение трёх месяцев, а затем будут проданы.

Но в определении предусмотрен срок полезного использования, поэтому и в указанном случае их рассматривают в качестве основных средств, для которых должна быть начислена амортизация.

Другой важный критерий относится к стоимости закупки. Она должна быть не менее 40 тысяч рублей.

Стоит отметить: такой актив, как земельный участок, не имеет ограничений по времени использования. Бухгалтерский учёт не предусматривает начисление амортизация на землю.

Другой вид износа — моральный. В некоторых случаях основные средства и нематериальные активы остаются исправными в течение многих лет. Иногда это связано с природой такого актива (например, компьютерная бухгалтерская программа).

В других случаях причиной является очень бережное отношение к автомобилю или станку. Тем не менее развитие экономики продолжается, и вместо них рынок предлагает более совершенные продукты.

Конечно, предприятие заинтересовано в покупке вместо устаревшей программы новой и более практичной версии, а вместо старого автомобиля — новой модели. Это означает, что произошло моральное устаревание упомянутых активов.

Проведение амортизационных отчислений отражает:

- То, что активы всё более устаревают и нуждаются в замене новыми.

- Факт накопления износа, который ведёт ко всё более тяжёлым поломкам, более дорогостоящему ремонту и к постепенной потере имеющихся потребительских качеств.

- Необходимость того, что стоимость основных средств и нематериальных активов с течением времени таким образом переносится на стоимость изготавливаемой продукции и оказываемых фирмой услуг.

Формула амортизации методом уменьшаемого остатка

Базовой величиной в расчете является остаточная стоимость объекта. Она определяется разницей его цены, по которой было приобретено имущество и введено в эксплуатацию, и ранее списанной амортизации.

Чтобы произвести расчет, необходимо знать значение нормы амортизации. Параметр определяется исходя из срока полезной эксплуатации объекта. Коэффициент износа равен частному ста процентов и срока службы эксплуатации имущества. Он может быть выражен в различных единицах измерения, идентифицирующих временной параметр. Их выбор определяется периодом, за который производится начисление.

Что такое амортизация имущества

Коэффициент ускорения определяется уполномоченным к таким решениям специалистом предприятия самостоятельно. Его значение должно быть зафиксировано в применяемой компанией учетной политике.

Для определения величины списания необходимо остаточную стоимость объекта умножить на норму износа и коэффициент ускорения. Полученное значение следует разделить на 100.

Амортизационные отчисления списываются каждый месяц. Сумма износа за годовой период понадобится для определения стоимости объекта, которую еще предстоит перевести в категории расходов.

Основные понятия

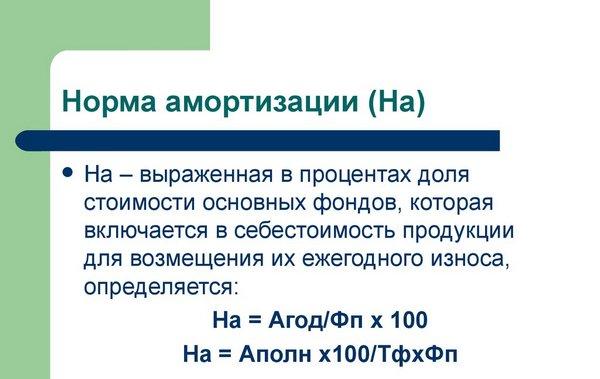

Норма амортизации – это определенная часть основных средств компании, что получает свое выражение в процентном соотношении от амортизации за год к той стоимости имущества, которая была изначально.

Износ основных фондов – это утрата имуществом своей первоначальной стоимости полностью или частично. Это может происходить как во время их использования, так и при их бездействии.

Амортизации не подлежит такое имущество:

- земля;

- природные объекты (водные ресурсы, недра);

- запасы производства;

- объекты строительства (в том числе и незавершенные);

- ценные бумаги.

Амортизация может быть моральная и физическая.

Линейная амортизация и её основные особенности

Простоту этого способа стоит записать в его основные достоинства. Группу затрат по основным средствам просто списывают, пока идёт весь срок эксплуатации.

Списание происходит в равных долях. Сама система расчёта элементарна.

Хватает лишь знания информации о том, сколько первоначально стоили основные средства. Коэффициент амортизационных отчислений определяется всего один раз. Для этого берём в основу срок службы конкретного объекта.

Благодаря линейной амортизации руководству проще придерживаться так называемого упрощённого подхода к износу на основном производстве. Характерно изнашивание основных средств равными размерами.

Начиная с момента, когда средства введены в работу, и заканчивая моментом, когда стоимость погасится вся. При этом не учитываются факторы вроде:

- Интенсивности эксплуатации.

- Сезонности выполнения работ.

Этот подход будет наиболее актуальным в ситуациях, когда производится расчёт износа производственных зданий, других стационарных объектов. Воздействие внешней среды нельзя оставлять без внимания, как и условия, в которых ведётся эксплуатация здания.

Но в других условиях бывает практически невозможно в точной величине установить фактический износ по конкретному зданию. Потому для многих организаций самым удобным станет именно метод, при котором списание происходит равномерными суммами, остающимися одинаковыми.

Значительное влияние на эксплуатационный срок оказывают условия, если речь идет о производственном оборудовании, других группах основных средств, используемых на предприятии. Производительность таких объектов значительно снижается со временем.

Затраты по ремонту, техническому обслуживанию становятся больше. Списание за период отчётности уже невозможно, потому что амортизация увеличилась. Способ не предусматривает выполнения подобных действий.

Руководству стоит присмотреться к способам нелинейного расчёта, если предприятию интересно закрыть стоимость основных средств как можно быстрее.

В этом случае откроется доступ к линейной амортизации, отчислениям, связанным с продукцией, которая была произведена фактически.

Линейный метод амортизации.

К каким объектам можно применить способ начисления?

Существует деление на 10 групп для объектов отчисления на амортизацию, что определяется по эксплуатационному времени. Обязательно применение линейного метода в случае со зданиями и устройствами, передаточными объектами, когда они представляют одну из следующих категорий:

- 10 группа. С периодом эксплуатации больше, чем три десятка лет.

- 9 группа. 25-30-летний период эксплуатации.

- 8 группа. 20-25 лет – максимальный срок, на который сохраняются первоначальные свойства.

Остальные объекты допускают применение других существующих методик. Фиксируется это в приказе, который связан с учётной политикой.

Для регистрации ООО, да и любой другой организации требуется юридический адрес. Узнать о тонкостях оформления можно из этой статьи.

Применение линейного способа возможно не только для новых объектов, но и для тех, что ранее уже были в эксплуатации.

Как расчёты производятся на практике?

Первичная стоимость объекта будет основой для подсчёта. Её легко определить – суммировать все затраты по покупке, строительству того или иного объекта.

Показатель восстановительной стоимости применяется в том случае, если стоимость имущества была переоценена.

Классификационный перечень основных средств поможет определиться с эксплуатационным периодом объектов. Именно здесь они разделяются на определённое количество групп.

Но организация сама может назначить эксплуатационные сроки, если в этом списке он отсутствует.

В таком случае расчёт идёт на:

- Условия эксплуатации в ближайшем будущем.

- Физический износ, его предполагаемая величина.

- Прогнозируемое время использования.

Для расчётов обычно пользуются формулой:

K=(1:n)*100

N – обозначение срока эксплуатации, в годовом эквиваленте.

K – норма по амортизационным отчислениям на год.

Полученный результат делится на 12 при необходимости определения нормы помесячно.

Что касается самого линейного метода начисления затрат на амортизацию, то в данном случае формула выглядит несколько иначе:

A=C*K/12

K – Символ амортизационной нормы.

C – Данные по имуществу, о его первоначальной стоимости.

A – Амортизационная группа отчислений по месяцу.

Деление на 12 становится ненужным, если отчисления на амортизацию высчитываются на год.

Формула расчета амортизации.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Формула:

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Формула для расчета:

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Формула:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Формула:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Проводки по начислению амортизации линейным способом

При расчете амортизации следует ежемесячно делать типовые проводки в зависимости от того где используется основное средство или НМА. Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 – для ОС, а 05 – НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44. Отнесение износа на расходы в учете отражается такими проводками:

-

Дебет счета 20 Кредит счета 02 – отражено списание износа объекта по основному производству.

-

Дебет счета 23 Кредит счета 02 – отражено списание износа объекта по вспомогательному производству.

-

Дебет счета 25 Кредит счета 02 – отражено списание износа объекта общепроизводственного назначения.

-

Дебет счета 26 Кредит счета 02 – отражено списание износа объекта общехозяйственного назначения.

-

Дебет счета 44 Кредит счета 02 – отражено списание износа объекта торговых компаний.

-

Дебет счета 91 Кредит счета 02 – отражено списание износа по объекту, полученному в аренду.

-

Дебет счета 20 (23, 25, 26, 44) Кредит счета 05 – отражено списание износа по НМА.

Существующие способы начисления амортизации

Все способы вычисления амортизационных сумм, разрешенные к применению Налоговым Кодексом Российской Федерации, можно разделить на две группы:

- линейный способ;

- нелинейные способы.

Выбрав один из способов для начисления амортизационных остатков, предприниматель должен использовать его для одной и той же группы фондов или для конкретного объекта в течение всего периода, отведенного для их полезного использования.

Тот или иной способ налогоплательщик вправе выбирать самостоятельно, только необходимо обосновать свой выбор, закрепив его в учетных документах фирмы. Если предприниматель решит изменить выбранный метод начисления, он может сделать это только по окончании действующего налогового периода.

ВАЖНО! Если производится смена с одного из нелинейных методов начисления амортизации на линейный, следует помнить, что этого нельзя предпринимать чаще, нежели 1 раз в 5 лет

Амортизационные отчисления как инструмент госполитики в сфере производственных инвестиций

Достижение существенных структурных сдвигов производится в первую очередь посредством норм амортизации. Начисленные АО при помощи фонда производственного развития направляются на восстановление ОФ в полном объеме. Это приобретает форму капвложений, посредством которых заканчивается кругооборот ранее авансированной стоимости, а также производится допинвестирование средств по причине расширения производства, совершенствования его материальной, технической базы.

Невозможно обеспечить расширенное воспроизводство лишь за счет АО, так как они предназначены в первую очередь для простого воспроизводства. В связи с этим существенная часть капвложений обеспечивается национальным доходом, при этом капзатраты реинвестируются в первую очередь собственными средствами предприятия. Также туда отправляется акционерный, паевой капитал, кредитные ресурсы, а иногда средства внебюджетных фондов, бюджетные ассигнования.

Важное место в составе средств предприятия, применяемых в качестве капвложений, занимает прибыль. На сегодняшний день можно наблюдать тенденцию увеличения доли и абсолютного размера прибыли в источниках инвестирования капвложений

Напоследок стоит напомнить, что в статье были рассмотрены такие понятия, как износ, амортизационные отчисления, норма амортизации, срок службы и прочее.

Источник

Норма амортизации: формула расчета

Основным фактором для расчета амортизации является формула переноса стоимости износа на произведенный товар. Для этого используют такую формулу:

Нг=(Фн-Фк)+С/(Фн*П)*100%

Где

- Нг – это годовая норма амортизации;

- Фн – стоимость основных фондов в начале отчетного периода;

- Фк – конечная цена активов при их ликвидации;

- С – стоимость старой техники;

- П – нормативный период, за который происходит полная амортизация оборудования.

На практике довольно часто период службы оборудования не отвечает его полному физическому износу. Например, компьютер может работать и 15, и 20 лет, тогда как срок его службы по норме амортизации не может превышать 5 лет. За этот период предприятие должно приобрести новую технику вместо устаревшей.

Чтобы рассчитать норму амортизации можно использовать несколько способов. При линейном методе формула будет выглядеть следующим образом:

На=Ц/П

Где

- На – норма амортизации;

- Ц – первичная стоимость оборудования;

- П – период использования.

Линейный метод начисления амортизации

Притом, окончательная цена при исчислении амортизации может быть нулевой, но это не значит, что оборудование перестает что-то стоить. Оно может прослужить еще много лет и иметь реальную стоимость. Остаточная цена амортизации говорит лишь о том, что предприятие покрыло свои траты на покупку этого оборудования.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Пример расчета коэффициента годности основных средств

Предприятие владеет десятью одинаковыми грузовиками, учтенными в бухгалтерском балансе по дебету счета 01 по первоначальной стоимости. Стоимость каждого грузовика – 510 тысяч рублей. Одно транспортное средство ремонтировалось – был заменен кузов, в результате чего первоначальная стоимость возросла до 720 тысяч рублей (на 210 тысяч рублей). С этого момента совокупная стоимость основных средств предприятия составила 5 млн 310 тысяч рублей.

По кредиту счета 02 отражены накопленные отчисления на амортизацию в размере 2 млн 220 тысяч рублей (на момент проведения расчета коэффициента годности основных средств).

Вычислим коэффициенты годности и износа основных средств. Представим имеющиеся данные в табличной форме:

| Имеющиеся данные из бухгалтерского баланса | Сумма (рубли) |

| Первоначальная стоимость одного грузовика | 510 000 |

| Стоимость улучшения одного грузовика из десяти | 210 000 |

| Новая первоначальная стоимость улучшенного грузовика | 720 000 |

| Совокупная стоимость всех основных средств с момента ремонта грузовика | 5 310 000 |

| Амортизация всех основных средств | 2 220 000 |

Рассчитаем требуемые финансовые показатели:

- КИОС = 2 220 000 : 5 310 000 х 100% = 41,8% (коэффициент износа ОС)

- ОС = 5 310 000 – 2 220 000 = 3 090 000 рублей (остаточная стоимость ОС)

- КГОС = 3 090 000 : 5 310 000 х 100% = 58,2% (коэффициент годности ОС)

Сделаем выводы. Коэффициент износа имеющихся у компании грузовиков составил 41,8% – получается, что почти половина основных средств предприятия изношена (самортизирована). Только руководству фирмы решать – хороший это показатель, или нет, поскольку закон не определяет оптимального значения коэффициента износа, тем более для организаций по отраслям экономики. Значит, и решение относительно замены парка машин предстоит принимать управленческому аппарату, ориентируясь на собственное мнение. Вероятно, на предприятии уже установлена своя норма износа (обычно она утверждается в зависимости от типа основного средства и финансовых возможностей организации) и закреплена в учетной политике.

Специалисты настоятельно рекомендуют не дожидаться износа более 50%. Считается, что далее оборудование является чересчур изношенным – настолько, что оно более не способно приносить владельцу экономической выгоды. Самортизированные наполовину объекты лучше списать в расходы и заменить на новые, более эффективные. Если ориентироваться на это значение, в нашем случае грузовики еще пригодны для использования и не подлежат замене, так как не самортизированы на 50%. Однако, в скором времени их рекомендуется списать в расходы.

Что касается коэффициента годности, его значение также указывает на то, что грузовики можно продолжать эксплуатировать вплоть до моменты амортизации более чем на 50%.

Рекомендация следующая: решение о замене грузовиков на новые следует принимать на основании исследования обоих показателей – коэффициента годности и коэффициента износа грузовиков. Также следует провести расчет по каждому отдельному активу компании, а не ограничиться общими вычислениями по всему фонду.

Что такое амортизация простыми словами

Амортизация (от англ. «depreciation», лат. «amortizatio» — «погашение») — это перенос основных средств в процессе производства на стоимость продукции по мере их износа (материального и морального). Другими словами это списание с баланса денежных средств по мере устаревания объектов.

Под основными средствами понимается все возможные для получения прибыли составляющие:

- Оборудование;

- Недвижимое имущество;

- Производственные мощности;

- Нематериальные активы;

- и т.д.

Из-за того, что все со временем изнашивается необходимо периодически обновлять/модернизировать активы. Эти затраты учитываются в бухгалтерском отчёте в виде ежемесячных/ежеквартальных амортизационных отчислений.

Амортизационными отчислениями (АО) называют некоторый процент от стоимости основных ресурсов, которые подвержены изнашиванию. Ещё иногда говорят, что это доля стоимости актива, включаемая в себестоимость товара. Считают её в норме амортизации.

Норма амортизационных отчислений – это отношение суммы АО к стоимости основных средств.

Формула годовой амортизационной нормы:

Аг = [ (Б — Л)/Тн × Б] × 100%

- Аг — годовая норма;

- Тн — эксплуатационный срок (в годах);

- Б — балансовая стоимость (цена приобретения, доставка, установка);

- Л — ликвидационная стоимость (цена после окончания эксплуатационного срока);

Износ – это утрата ключевых свойств того или иного объекта с течением времени.

Создаются амортизационные фонды для накопления денежных средств для дальнейшей покупки. По факту эти фонды представляют из себя будущие траты. Отдельного банковского счёта для них нет, поскольку каждый рубль компании должен работать и приносить прибыль, а не лежать без дела.

| Группа | Норма | Количество лет |

| 1 | 14,3 | 1-2 |

| 2 | 8,8 | 2-3 |

| 3 | 5,6 | 3-5 |

| 4 | 3,8 | 5-7 |

| 5 | 2,7 | 7-10 |

| 6 | 1,8 | 10-15 |

| 7 | 1,0 | 15-20 |

| 8 | 0,8 | 20-25 |

| 9 | 0,7 | 25-30 |

За время пользования оборудованием компания должна окупить её стоимость и что-то заработать, иначе бизнес окажется убыточным.

Методы начисления амортизации в экономике

Как мы уже отмечали выше, амортизация оборудования – это одна из основных методик, применяющаяся для переноса определенной части от начальной стоимости актива, на конечную стоимость продукта, изготовленного с частичным или полным использованием объекта. Ниже мы предлагаем рассмотреть самые популярные методики расчетов величины данного показателя и поговорить о важных нюансах.

Правила расчета амортизации и отнесения имущества к амортизируемому установлены раздельно для налогового и бухгалтерского учета

Линейный способ

Этот вариант составления расчетов часто применяется в бухгалтерской сфере, благодаря соответствию нормам, установленным в сфере налогового права. Расчеты, составленные по этой методике не вызовут вопросов у органов контроля. Применение линейного метода позволяет сократить временные расходы на проведение всех необходимых вычислений и позволяет получить актуальные сведения. Однако данный способ имеет следующие недостатки:

- Применение данной формулы не позволяет увидеть реальной картины, связанной со степенью износа объекта. Каждый агрегат имеет уникальные характеристики и может выйти из строя в любой момент эксплуатационного срока.

- Использование линейного метода не позволяет учитывать моральное устаревание производственной техники.

- В основу расчетов величины амортизационных отчислений должны лечь показатели уровня инфляции. Данная формула не позволяет включить эту информацию в расчеты.

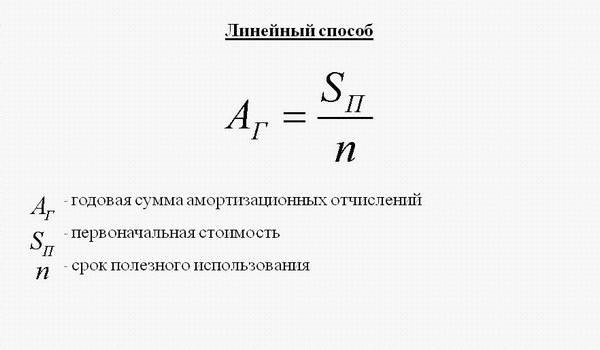

Накопленная амортизация представляет собой общую сумму эксплуатационных затрат на момент составления финансовых отчетов. Для того чтобы рассчитать этот показатель, нужно равномерно перенести цену начальную стоимость объектов на стоимость произведенной продукции. Чтобы оценить величину износа актива в денежном эквиваленте, необходимо использовать формулу: «Балансовая стоимость / Срок эксплуатации =Амортизация». Этот метод более целесообразно использовать при оценке стоимости недвижимости, измерительных приборов и других агрегатов, находящихся в собственности компании.

По остаточной стоимости объекта (годовая)

Данный метод позволяет рассчитать величину эксплуатационных расходов за один год. В качестве одного из главных показателей используется остаточная стоимость объекта, установленная на начало конкретного года. Главным достоинством этого метода является возможность внесения корректив с учетом объемов производственных мощностей конкретной компании. Данный параметр каждая производственная организация устанавливает самостоятельно.

Для расчета величины остаточной стоимости используется формула: «ОС * НА * КУ / 100% = А», где:

- ОС – остаточная стоимость актива, с учетом выявленной степени износа.

- НА – норма амортизации, рассчитывающаяся на основе эксплуатационного срока.

- КУ – коэффициент ускорения.

Критерии отнесения объектов к амортизируемым и правила расчета амортизации при исчислении налога на прибыль содержатся во второй части Налогового кодекса РФ

На базе натурального значения

Эта методика позволяет определить степень физического износа актива, записанного на баланс организации. Как правило, этот метод применяют те производственные компании, чьи производственные мощности превышают средние значения. Использование натуральных значений позволяет получить базу для вычислений, наиболее точно отражающую текущее состояние актива.

Также данная методика может использоваться в тех случаях, когда амортизационные издержки зависят от определенного объема эксплуатации. В эту категорию входят приборы, изнашивающиеся после определенного количества циклов.

Для того, что определить величину рассматриваемого показателя, необходимо умножить начальную стоимость актива на фактический объем изготовленных товаров. Полученный результат нужно разделить на предполагаемый объем продукции, которая должна быть выпущена за время использования актива

Важно отметить, что эта методика применяется в редких случаях, поскольку для составления расчетов требуется получить много исходных данных

Как рассчитать норму амортизации

Итак, процент, необходимый для возмещения цены ОС, рассчитывается по формуле:

Пример

В компании по обработке метизов эксплуатируется токарно-фрезерный станок стоимостью 300 000 руб. СПИ объекта составляет 20 лет. На основе этой информации можно вычислить сумму износа за год:

300 000 руб. / 20 лет = 15 000 руб.

Норма амортизационных отчислений в процентах будет равна:

15 000 руб. / 300 000 руб. × 100% = 5%.

Норма амортизации устанавливается в зависимости от принятой в компании методики начисления амортизации. В бухучете возможны четыре способа:

- линейный, когда отчисления производятся равными долями на протяжении полного срока эксплуатации объекта (как в представленном примере);

- метод уменьшаемого остатка, при котором отчисления рассчитываются отношением нормы амортизации к его остаточной (а не первоначальной) стоимости за каждый отчетный год. Продолжая пример, рассчитаем сумму износа за следующий год. Если в 1-й год эксплуатации 5% от 300 000 руб., составили 15 000 руб., то во 2-й расчет будет таким: 5% от 285 000 руб. (300 000 – 15 000), т. е. 14 250 руб. В этом случае норма амортизации не изменилась, а сумма износа уменьшилась. При использовании ускоренной амортизации ее норма за год может считаться по формуле % = К / СПИ, где К – повышающий коэффициент, принятый в компании. Он не может быть выше 3;

- способ списания стоимости по совокупному СПИ. При использовании этого метода расчет не предполагает рассчитывать норму амортизации. Однако, понимая под ней долю стоимости объекта ОС, признанной годовой нормой амортизации, формула расчета может выглядеть так: N = ЧЛ / ∑ЧЛ, где ЧЛ – число лет, остающихся до конца СПИ объекта ОС, а ∑ЧЛ – сумма чисел лет СПИ. В нашем примере расчет будет таким:

- -в 1-й год % = 20 лет / (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 + 11 + 12 + 13 + 14 + 15 + 16 + 17 + 18 + 19 + 20) = 9,5%.

- Норма амортизации (НА) = 9,5% х 300 000 руб. = 28 500 руб.;

- — во 2-й год % = 19 лет / 210 = 9%

- НА = 9% х 30 000 = 27 000 руб. и т.д.;

- При применении этого метода норма амортизации будет уменьшаться, как и сумма износа.

- способ списания стоимости в пропорции к количеству реализованной продукции. При этом способе годовая норма не рассчитывается, поскольку сумма износа исчисляется из натурального показателя объема продукции за расчетный период.

Вычисляя нормы амортизационных отчислений для целей налогообложения, применят только два способа — линейный и нелинейный. Линейный наиболее популярен и применяется в 70% действующих компаний. Он считается простым, лаконичным и точным.