Транспортный налог: начисление, бухгалтерские проводки и отчетность, а также образцы заполнения платежки

Содержание:

- Бухгалтерские проводки начисления пени по транспортному налогу

- Бухгалтерский учет услуг по перевозкам: особенности

- Расчеты по земельному налогу.

- Ставка для определения величины налога

- Как начисляется налог в 2017 году

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Проводка начисления транспортного налога в 1С

- Как начисляется транспортный налог?

- Как транспортный сбор отражается в налоговом учёте?

- Затраты на покупку автомобиля отражаются

- Понятие транспортного налога

- Как отражается налог при использовании двух видов учёта?

Бухгалтерские проводки начисления пени по транспортному налогу

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Соответственно, начисление пеней по налогам при УСН отображается проводкой такого вида: Дт 99 Кт 68 субсчет «Пени» Взыскания, наложенные на имущество Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника. Как отразить в бухучете реализацию имущества за долги? По п.6 ПБУ 1/98 факты хоздеятельности предприятия нужно отображать в отчетном периоде, когда они имели место.

Бухгалтерский учет услуг по перевозкам: особенности

Деятельность транспортной компании расценивается как оказание услуг и подчиняется общим правилам их документального оформления и отражения в бухучете. Однако в зависимости от особенностей предоставления услуг, включенных в договор, они могут иметь такие разновидности:

- Услуга по перевозке оказывается либо сама по себе, либо выделена отдельно в договоре на поставку товаров. В этом случае перевозки должны отражаться в доходах-расходах как отдельный вид деятельности:

Дт 62 Кт 90,

НДС от реализации:

Дт 90 Кт 68,

прямые затраты по оказываемым услугам:

Дт 20 Кт 10, 60, 69, 70,

косвенные затраты:

Дт 26 Кт 02, 04, 10, 60, 68, 69, 70, 71, 76,

затраты учтены в финрезультате:

Дт 90 Кт 20, 26.

- Если по условиям договора поставки товара продавец своими силами осуществляет его доставку покупателю и стоимость этой услуги входит в цену товара, то в доходах перевозка как отдельный вид не показывается, а расходы, возникающие в связи с доставкой, формируют расходы по продаже (коммерческие):

Дт 44 Кт 10, 60, 69, 70;

затраты отнесены на финрезультат:

Дт 90 Кт 44.

Об особенностях обложения услуг по перевозкам НДС читайте в статье «Какой порядок обложения НДС транспортных услуг».

Расчеты по земельному налогу.

Расчеты по земельному налогу отражаются в бухгалтерском (бюджетном) учете с применением счета 0 303 13 000.

Общие принципы исчисления земельного налога установлены гл. 31 НК РФ. При этом, поскольку данный налог относится к категории местных, он вводится в действие нормативными актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (далее – местные законы, представительные органы). Устанавливая налог, представительные органы утверждают налоговые ставки (в пределах, установленных гл. 31 НК РФ), порядок и сроки его уплаты.

Кроме того, местными законами могут быть установлены налоговые льготы, необходимость внесения авансовых платежей по налогу и прочие особенности исчисления и уплаты земельного налога.

Государственные (муниципальные) учреждения, обладающие земельными участками на праве постоянного (бессрочного) пользования, признаются плательщиками земельного налога на основании п. 1 ст. 388 НК РФ.

В отношении земельных участков, полученных по договору безвозмездного пользования или договору аренды, учреждения налогоплательщиками не признаются (п. 2 ст. 388 НК РФ).

Земельный налог рассчитывается в отношении каждого земельного участка исходя из его кадастровой стоимости, внесенной в Единый государственный реестр недвижимости и подлежащей применению с 1 января года, являющегося налоговым периодом (п. 1 ст. 391 НК РФ).

Сумма налога исчисляется по истечении налогового периода (календарного года). Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по окончании I, II и III квартала текущего налогового периода (п. 1, 6 ст. 396 НК РФ).

Операции по начислению и перечислению в бюджет земельного налога отражаются в бухгалтерском (бюджетном) учете следующим образом:

|

Содержание операции |

Казенные учреждения |

Бюджетные (автономные) учреждения |

||

|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Начислен налог на имущество |

1 401 20 291 1 109 xx 291 |

1 303 13 731 |

0 401 20 291 0 109 xx 291 |

0 303 13 731 |

|

Уплачен налог в бюджет |

1 303 13 831 |

1 304 05 291 |

0 303 13 831 |

0 201 11 610

забалансовый счет 18 (КВР 851 / |

За 2018 год автономное учреждение культуры начислило земельный налог в сумме 4 000 руб. Расходы на его выплату отнесены на затраты по содержанию недвижимого имущества. Операции осуществляются в рамках деятельности по выполнению госзадания.

В бухгалтерском учете учреждения на основании Инструкции № 183н будут составлены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Начислен земельный налог (на основании бухгалтерской справки с приложением налоговой декларации) |

4 401 20 291 |

4 303 13 731 |

4 000 |

|

Перечислен налог в бюджет |

4 303 13 831 |

4 201 11 610

забалансовый счет 18 (КВР 851 / |

4 000 |

Ставка для определения величины налога

Размер налоговой ставки указан в ст. № 361 налогового кодекса, но так как это местный сбор, то органы самоуправления могут регулировать самостоятельно эту величину. Основным правилом для изменения ставки есть то, что она не должна увеличиться или уменьшится больше, чем в 10 раз.

Регламент для уплаты налога

Все положения, касающиеся установления регламента, прописаны в статье № 28 НК. Из них следует, что субъекты федерации могут самостоятельно назначать сроки и размеры перечисления налога, формировать критерии для получения льгот для частичного или полного освобождения от сбора.

Налоговый, отчетный периоды

Налоговым периодом для предприятий является календарный год, но каждый квартал юридическое лицо обязано предоставить отчет в местную налоговую службу.

Определение суммы платежа раз в год и расчет авансовых платежей

Для физических лиц транспортный налог начисляется налоговой службой на основании данных из ГАИ, которые поступают после взятия на учет ТС.

Чаще всего, уведомление о необходимости совершить платеж приходит по почте. Предприятия проводят расчеты лично, учитывая индивидуальную налоговую базу и процентную ставку для каждого вида транспорта. Налоговая база всегда прописана в техническом паспорте, а налоговая ставка – в федеральных законах по месту юридической регистрации. Авансовые начисления бухгалтер или руководитель предприятия обязан проводить ежеквартально.

Оплата налога и предоставление отчетности

Перечисление взносов вместе с документацией должно происходить в том регионе, где ТС было поставлено на учет. Порядки и сроки также определяются внутри этой местности объектами федерации. Все предприниматели и предприятия по окончанию году должны сдавать транспортную декларацию. Физические лица обязаны перечислить налог до 1 ноября следующего года.

Как начисляется налог в 2017 году

Все необходимые данные для ежегодных или ежеквартальных начислений внесены в базы налогового органа, именно там обозначенные реквизиты являются первоисточниками, основой для формирования пакета документов и рассылки квитанций. Обычно транспортный налог, бухгалтерские проводки учитывают многие факторы, которые связаны с имеющимся в распоряжении автомобилем

Например, важно указывать фактическое время владения транспортным средством, его целевое назначение. Что еще учитывают при присвоении объекту налогообложения обязательной ставки?

Размер самой фиксированной ставки, которая зависит от технических характеристик автомобиля, года его выпуска, не забывают еще и про объем двигателя, класс автомобиля.

Берется во внимание период владения автомобиль вплоть до месяца.

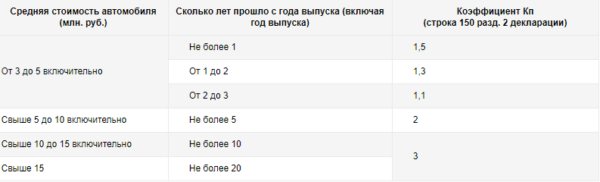

Добавляется к ставке еще и повышающий коэффициент, если машина была престиж-класса и стоила более трех миллионов рублей.

Начисление транспортного налога

Начисление транспортного налога

При этом все расчеты еще и связаны со статусом налогоплательщика. И различаются ставки, набор документов для оформления обязательных выплат физических и юридических лиц. Известно, что все предприятия, фирмы, организации, подразделения, хоть как-то связанные с транспортом, обязаны платить взносы в бюджет региона или государства по месту своей официальной регистрации.

Взносы в бюджет региона

Взносы в бюджет региона

Все юридические лица сами иногда определяют суммы пошлины практически по принципу: «полученные доходы, и минус возникшие расходы». Отметим, что имеется возможность снизить ставку или даже вообще не платить единый обязательный сбор, но тогда необходимо выполнить ряд требований.

В числе юридических лиц имеются и льготники, которые вообще освобождены от финансовых взносов в бюджет и не платят за транспорт, задействованный на предприятии, обеспечивает жизнедеятельность компании.

Льготы на транспортный налог

Льготы на транспортный налог

А бывают случаи, когда юрлица платят не только годовую и просчитанную по формулам пошлину, но и вносят в отчетный план еще и авансовые платежи, которые будут проводиться ежеквартально, например. И давно уже взяли за правило, что аванс составляет ¼ от общей суммы.

Чтобы все дела вести уверенно и правильно, предприниматели стараются вовремя заполнять декларацию, обновлять базу данных в НС, если ситуация требует внести необходимые коррективы.

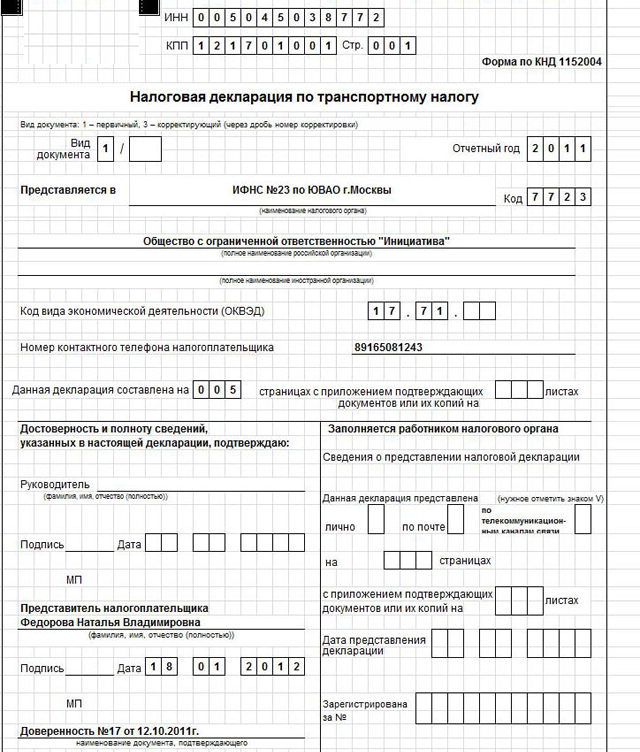

Налоговая декларация по транспортному налогу

Налоговая декларация по транспортному налогу

Таким образом, все необходимые бухгалтерские проводки применяются согласно регламенту, когда ведется учет всех ключевых позиций, чтобы в итоге добиться прозрачности в отчетных документах и правильности всех решений. Если в вас имеются дополнения к затронутой теме, то добавляйте свои дельные советы в комментарии, чтобы пролить луч света и опыта на сложную ситуацию по документообороту и помочь другим автолюбителям или начинающим предпринимателям.

http://nalogobzor.info/publ/nalogi_s_juridicheskikh_lic/transportnyj_nalog/kak_otrazit_transportnyj_nalog_v_bukhgalterskom_i_nalogovom_uchete/6-1-0-212

http://nalog-nalog.ru/transportnyj_nalog/transportnyj_nalog_2016-2017/nachislen_transportnyj_nalog_buhgalterskie_provodki/

http://online-buhuchet.ru/nachislen-transportnyj-nalog/

http://saldovka.com/provodki/nalogi/transportniy-nalog.html

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Совет

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

39847 х (1/300 х 8,25%) х 25 = 273,95

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 69.02 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 54,79 | Бухгалтерская справка |

| 69.02 | 51 | Пени перечислены в бюджет | 273,95 | Платежное поручение |

В проводках это отражается так: Дт Кт Содержание 91,2 (прочие расходы) 68 (субсчет Расчеты по ТН) Начислен ТН 68 (субсчет Расчеты по ТН) 51 Оплачен ТН Проводки для учета пени транспортного налога в бухгалтерском учете Оплату пеней по ТН относят к прочим расходам. В проводках пени можно отразить двумя способами:

- Аналогично налоговым штрафам.

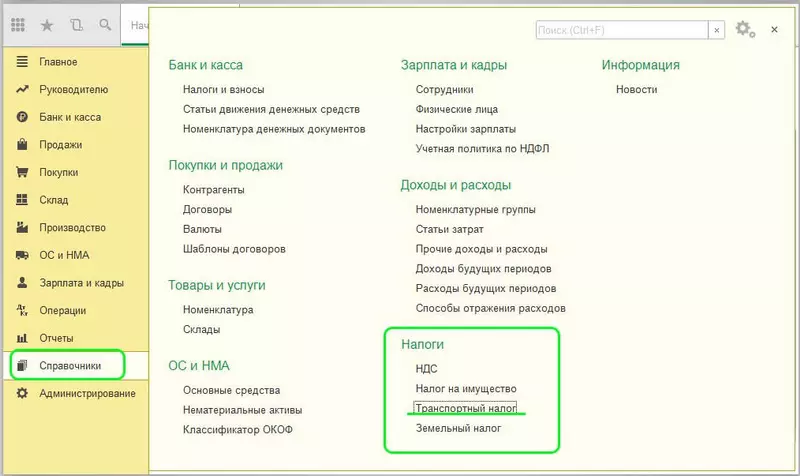

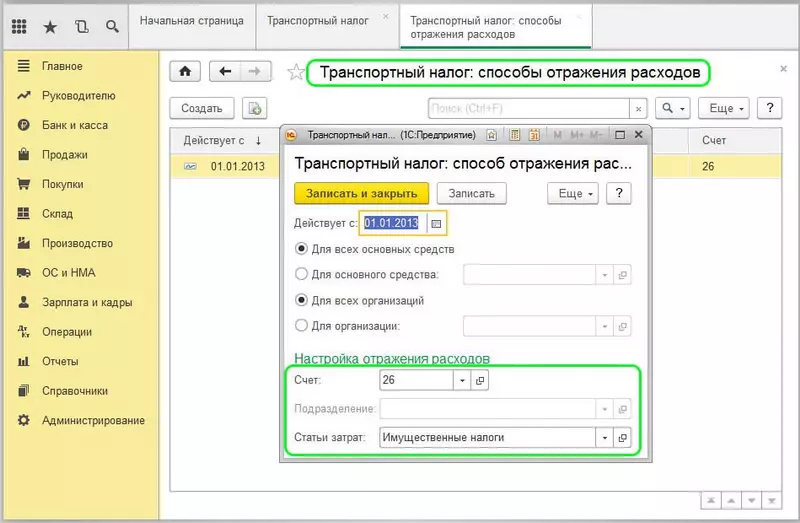

Проводка начисления транспортного налога в 1С

Программа 1С автоматически рассчитывает автоналог и определяет необходимые проводки.

Как в 1С начислить ТН:

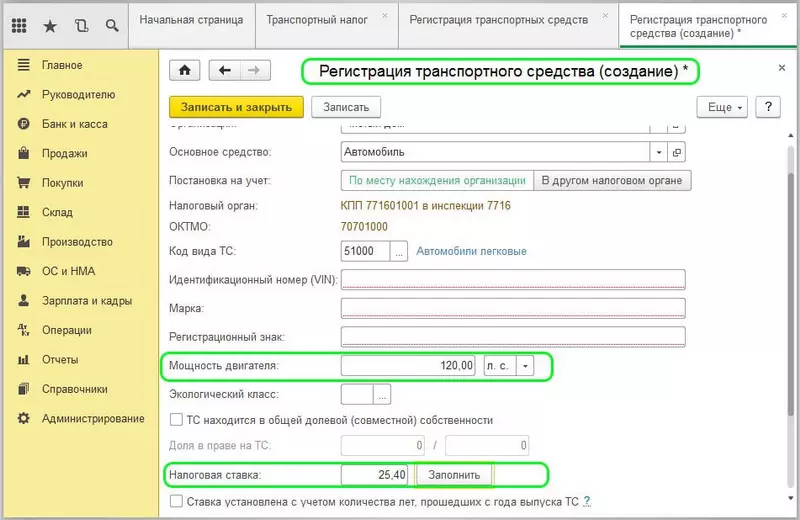

1Зарегистрировать ТС и настроить расчет автоналога.

Выберите раздел «Справочники» и перейдите к подразделу «Транспортный налог».

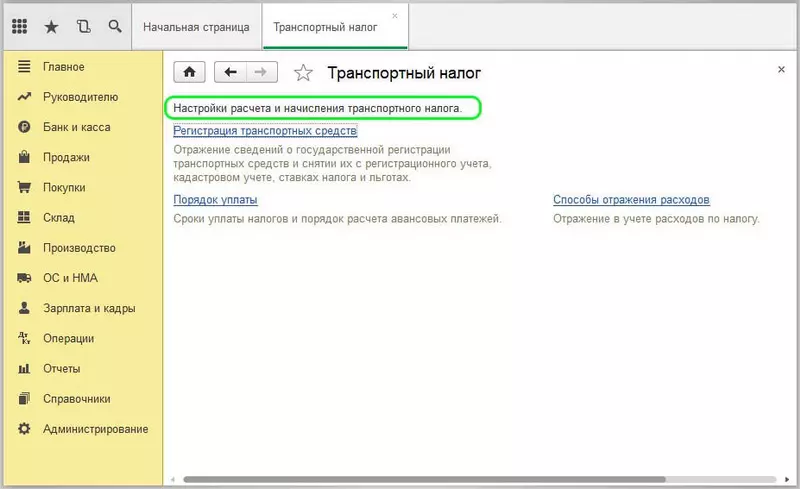

Перейдите к «Настройкам расчета и начисления ТН».

Укажите мощность и налоговую ставку, по которой будет рассчитываться ТН.

Далее, перейдите к настройкам отражения расходов. Что касается того, на какой счет отнести автомобильный налог, то в поле «Счет» обязательно укажите «26». А в «Статье затрат» — выберите «Имущественные налоги».

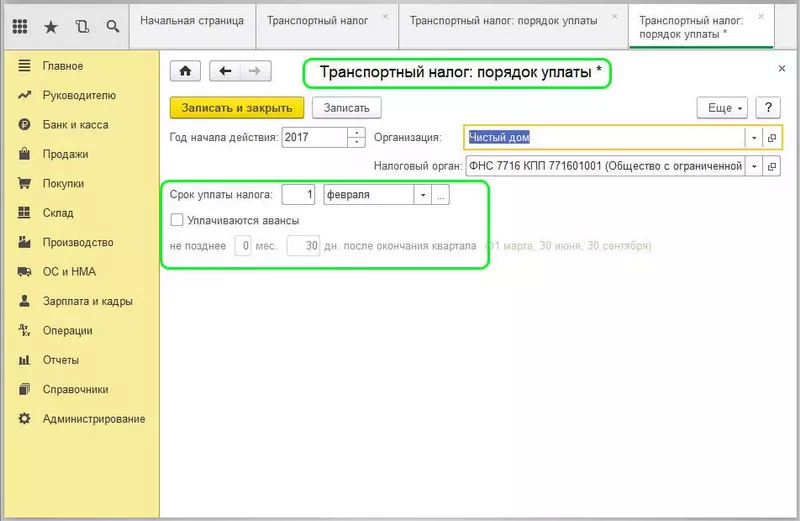

Заполните в «Порядке уплаты» сроки оплаты ТН в вашем регионе, а также сроки внесения авансов.

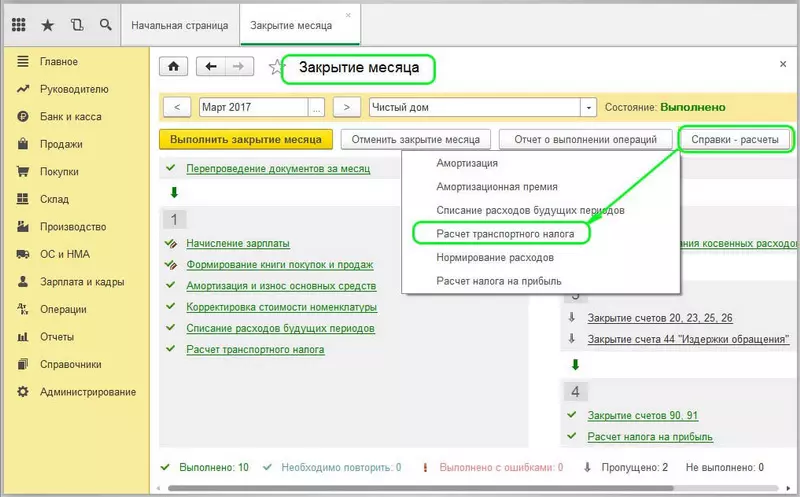

2Рассчитать автоналог.

Перейдите к «Закрытию месяца», кликните на «Справки-расчеты» и выберите «Расчет ТН». Здесь вы сможете просмотреть параметры, по которым производится расчет, и полную сумму автоналога.

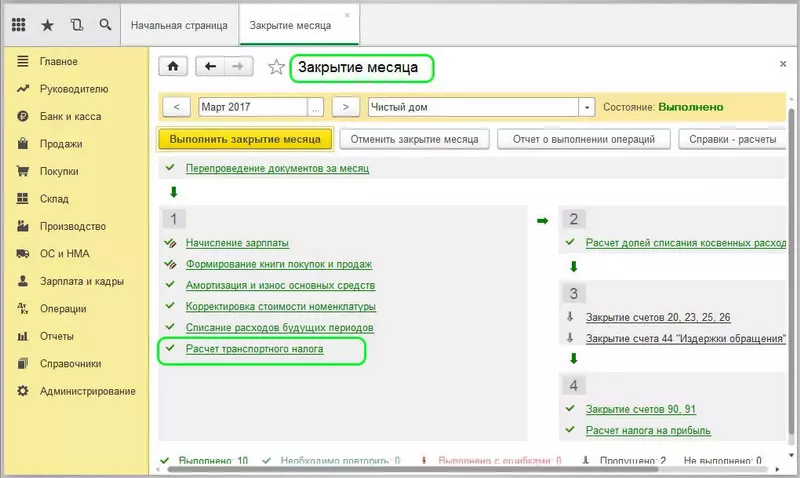

Где в программе 1С посмотреть проводки по автоналогу?

Посмотреть проводки по ТН можно во вкладке «Закрытие месяца». Выберите здесь «Расчет ТН».

Далее, кликните на «Показать проводки».

Как начисляется транспортный налог?

Начисление транспортного налога производитсяисходя из 3 видов данных:

-

налоговой базы;

-

налоговой ставки;

-

времени, которое собственник владеет транспортным средством.

При определении суммы к уплате может быть предусмотрен как повышающий коэффициент, так и льготы.

Плательщиком налога выступает только владелец транспортного средства, а никак не лицо, которое данным средством пользуется. Иначе говоря, только гражданин, указанный в паспорте транспортного средства, несет обязанность по уплате налога.

Основной принцип начисления транспортного налога в 2016 году не изменился: как и прежде, он должен быть начислен за полный месяц, в течение которого собственник владел ТС. Однако претерпело изменение само понятие «полный месяц».

До 2016 года полным для расчета налога считался месяц, в котором автомобиль поставили на учет или сняли с регистрации. Но с начала 2016 года ситуация несколько изменилась. Полным месяц для целей транспортного налогообложения при учетных мероприятиях считается, если регистрация произведена до 15-го числа включительно. При снятии — если транспорт снят с учета после 15-го числа.

Пример

После приобретения покупатель поставил автомобиль на учет 15.07.2015. Транспортный налог в таком случае начинает начисляться с июля 2015 года. Примечательно, что и у продавца этот месяц будет последним для начисления налога. В результате федеральная служба получит за июль налог с обоих собственников — прошлого и настоящего.

Покупатель после приобретения поставил легковой автомобиль на учет 15.07.2016. Для покупателя налог начнет начисляться с июля 2016 года, а продавец закончит платить его в июне.

Как транспортный сбор отражается в налоговом учёте?

В соответствии с пунктом 1 статьи 264 Налогового кодекса РФ при определении налога на прибыль транспортный сбор необходимо включать в состав прочих расходов предприятия (на производство и реализацию). Затраты организации на авансовые платежи подтверждают первичные документы:

- расчёты величины предварительных выплат;

- налоговые регистры.

- бухгалтерские справки;

Документы могут иметь разную форму и наименование.

Рекомендуем прочесть: Налоговый кодекс 28 глава транспортный налог

Главное требование к оформлению – наличие реквизитов юридического лица и соответствие нормативным актам. Для небольших организаций и индивидуальных предпринимателей предусмотрена упрощённая система налогообложения (УСН).

Такой режим облегчает работу малого и среднего бизнеса и обладает специфическими особенностями расчёта налогов. Упрощённый метод ведения деятельности разрешает не платить следующие виды налогов:

- на доходы ИП или прибыль юридического лица;

- НДС.

- на имущество;

Индивидуальные предприниматели на УСНО уплачивают транспортные сборы наравне с обычными гражданами, имеющими личные автомобили.

Авансовые квартальные платежи с них не взимаются. Размер пошлины для ИП определяют специалисты налоговой инспекции. Начисление налога на транспорт для организаций, выбравших упрощённую систему, характеризуется следующими свойствами:

- расчёт производится для каждого зарегистрированного автомобиля;

- обязательное перечисление авансового платежа;

- бухгалтер самостоятельно определяет величину налога;

- оформление налоговой декларации.

Индивидуальные предприниматели, основным видом деятельности которых выступают услуги перевозки, до 2021 года могут использовать принцип единого налога на вменённый доход (ЕНВД).

При этом ИП достаточно вести учёт доходов (расходов) в специальных книгах без привлечения бухгалтера. ЕНВД и налог на транспортное средство являются разными видами государственных сборов.

Поэтому необходимо рассчитывать и перечислять денежные средства по двум расходным статьям. Если предприятие использует в работе тяжёлые автомобили массой больше 12 тонн, оно оплачивает вред, причиняемый дорожному покрытию.

Денежные средства взимаются специальной системой «Платон».

Плата рассчитывается автоматически и зависит от дальности маршрута.

На законодательном уровне закреплена возможность вычета по транспортному налогу в зависимости от суммы, перечисленной в «Платон». При превышении размера платы над налоговым сбором предприятие не переводит денежные средства в местный бюджет.

Оставшаяся часть включается в состав налога на прибыль. При этом юридическое лицо при взаимодействии с системой «Платон» не должно вносить авансовые платежи.

Например, транспортный налог за 2020 год определён в размере 50 тысяч рублей. За причинение вреда дорогам страны предприятие перечислило 42 тысячи рублей. Следовательно, платёж в бюджет региона составить 7 тысяч рублей (50000 – 42000).

В налоговой декларации суммы налога по упрощённому виду показываются в общих затратах с нарастанием по каждому кварталу.

Затраты на покупку автомобиля отражаются

по дебету счёта «Вложения во внеоборотные активы», а затем (в момент принятия объекта к бухгалтерскому учету) списываются на счёт 01 «Основные средства»:

Дебет , субсчет «Приобретение объектов основных средств» Кредит

— отражена первоначальная стоимость приобретенного автомобиля;

Дебет Кредит , субсчет «Приобретение объектов основных средств»

— автомобиль введен в эксплуатацию.

При этом правилами бухгалтерского учета момент принятия автомобиля к учету в качестве основного средства не ставится в зависимость от факта регистрации транспортных средств в ГИБДД, поскольку такая регистрация не подтверждает готовность автомобиля к эксплуатации. Исходя из положений ст. 130 ГК РФ, автотранспортное средство является движимой вещью. В соответствии с п. 2 ст. 164 ГК РФ государственной регистрации сделок с движимым имуществом не требуется, кроме предусмотренных законом случаев. Необходимость регистрировать сделки с транспортными средствами, а также право собственности на транспортные средства законодательством не установлена. А постановление Правительства РФ от 12.08.1994 N 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» регулирует только порядок регистрации самого автотранспортного средства в госорганах.

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Начисление амортизации по объектам ОС, бывшим в употреблении, производится в общеустановленном порядке начиная с первого числа месяца, следующего за месяцем принятия их к бухгалтерскому учету (п. 21 ПБУ 6/01).

Годовая сумма амортизационных отчислений определяется в соответствии с п. 19 ПБУ 6/01 с учетом срока полезного использования объекта ОС.

Срок полезного использования автомобиля (как нового, так и бывшего в употреблении) определяется организацией самостоятельно исходя из (п. 20 ПБУ 6/01, п. 59 Методических указаний):

-

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

-

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

-

нормативно-правовых и других ограничений использования этого объекта (например срок аренды).

Порядок определения срока полезного использования при принятии основных средств к учету должен быть отражен в учетной политике организации для целей бухгалтерского учета.

Заметим, что с 01.01.2017 в Классификацию основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ от 01.01.2002 N 1, были внесены изменения. В частности, исключено положение о возможности ее использования для целей бухгалтерского учета (п. 1 Изменений, утвержденных постановлением Правительства РФ от 07.07.2016 N 640)).

Таким образом, организация вправе для целей бухгалтерского учета самостоятельно определять срок полезного использования для бывшего в употреблении основного средства, руководствуясь п. 20 ПБУ 6/01 (письмо Минфина России от 27.03.2006 N 03-06-01-04/77).

Соответственно, начиная с месяца, следующего за месяцем принятия автомобиля к бухгалтерскому учету, и до полного погашения его стоимости либо списания его с бухгалтерского учета начисляется амортизация:

Дебет , (44) Кредит

— начислена амортизация за соответствующий месяц.

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг, имущественных прав), подлежат вычету при одновременном выполнении следующих условий:

-

приобретенные товары (работы, услуги, имущественные права) предназначены для осуществления операций, облагаемых НДС, или для перепродажи (п. 2 ст. 171 НК РФ);

-

товары (работы, услуги, имущественные права) приняты к учету на основании соответствующих первичных документов (п. 1 ст. 172 НК РФ);

-

имеются надлежащим образом оформленные счета-фактуры продавца (п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Каких-либо особенностей для принятия к вычету сумм НДС при приобретении имущества, бывшего в употреблении, нормами НК РФ не предусмотрено.

Соответственно, право на вычет НДС по автомобилю, приобретенному для производственной деятельности, возникает у организации в том налоговом периоде, в котором автомобиль принят к бухгалтерскому учету на основании соответствующих первичных документов, при наличии счета-фактуры продавца (письмо Минфина России от 01.10.2009 N 03-07-11/244).

Понятие транспортного налога

Организации, на которые в ГИБДД зарегистрированы средства передвижения, обязаны платить транспортный налог в сроки и в размере, определяемыми местными законодательными актами. Уплата выполняется в местный бюджет. НК РФ устанавливает величину ставки, регионы корректируют ее в пределах дозволенного (не более чем в 10 раз), определяют необходимость уплаты квартальных авансов по налогу, устанавливает крайние даты для перечисления налоговых сумм.

Расчет налога юридические лица проводят самостоятельно на основании формулы, приведенной ниже:

Налог = База * Ставка * Кв * Кп

где:

- база – мощность ТС в л.с.;

- ставка – определенная регионом для конкретного типа ТС ставка;

- Кв – коэффициент, определяющий сколько месяцев в году организация была собственников транспорта, в отношении которого проводится расчет;

- Кп – повышающий коэффициент, позволяющий учесть отнесение автомобиля к дорогостоящему транспорту.

Окончательная величина налога зависит от марки передвижного средства, его мощности, а также положенных льгот.

Если МО устанавливает обязанность платить не только годовой налог с транспорта, но и квартальные авансы, расчет налога проводится по той же формуле с учетом деления на 4.

Как отражается налог при использовании двух видов учёта?

В ситуациях, когда одновременно применяется ЕНВД (единый налог на вменённый доход) и УСН (упрощённая система налогообложения) для разных транспортных средств, окончательная сумма платежа должна быть разделена. Разделение производится пропорционально доходам по видам деятельности, т. е. отдельно рассчитывается прибыль по УСН и прибыль по ЕНВД.

Например, организация занимается реализацией товаров по оптовым и розничным ценам. С доходов от розничной продажи платится ЕНВД, оптовая продажа облагается НДС. Распределение расходов в зависимости от выручки за месяц осуществляется следующим образом: торговля оптом принесла фирме 600 тысяч рублей, розница – 200 тысяч рублей. Для перевозки используется 5 единиц техники, налог на которые начислен в размере 20 тысяч рублей.

Алгоритм расчёта выглядит следующим образом:

- 600 / (600 + 200) = 0,75 (75%) – доходы по УСН делят на сумму, полученную от всей деятельности.

- 20 * 0,75 = 15 тысяч рублей – налог на автомобили по УСН равен произведению величины общего сбора на часть прибыли по УСН.

- 20 – 15 = 5 тысяч рублей — аванс по ЕНВД (от общей суммы налога отнимается платёж по УСН).

Таким образом, при совместном использовании режимов распределение налога является обязательным. Итоговая сумма платежа зависит от модели транспортного средства, мощности двигателя и имеющихся льгот.

Если предприятие передаёт автомобильную технику по договору безвозмездного пользования, то оно не получает доход от собственности. В такой ситуации закон разрешает не начислять налог за тот срок, когда движимое имущество находится в эксплуатации стороннего предприятия.

Елизаров Артем

юрист, специалист по автомобильному праву

Написано статей и ответов

Владелец транспортного средства всегда несет финансовую ответственность, и не важно, имеется в распоряжении один личный автомобиль или целый парк, обслуживающий крупный бизнес или небольшое предпринимательское дело. Все равно отчетные документы за календарный год подаются, определяются ставки на полученный доход, и ведется под контролем не только товарооборот фирмы, но и финансы