Транспортный налог

Содержание:

- Ставки транспортного налога в 2019 году: все регионы РФ

- Как произвести расчет транспортного налога

- Ставки транспортного налога по регионам в 2021 году

- Примеры расчёта транспортного налога

- Проверка наличия авто в перечне Минпромторга

- Производство расчётов

- Налоговое уведомление

- Процедура и сроки уплаты транспортного налога

- Основные изменения в транспортном налоге на 2020 год

Ставки транспортного налога в 2019 году: все регионы РФ

Ставки транспортного налога в 2019 году в каждом регионе свои. Журнал «Упрощенка» подготовил таблицу ставок по всем 85 регионам РФ. Это официальные данные ФНС России.

Ставки транспортного налога по регионам РФ в 2019 году

Транспортный налог является региональным налогом, устанавливается и вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ:

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в в соответствии с законодательством РФ.

Не являются объектом налогообложения:

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со статьей 85 Налогового кодекса Российской Федерации;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Повышающий коэффициент

В отношении легковых автомобилей средней стоимостью от 3 млн. руб. исчисление суммы налога производится с учетом повышающего коэффициента.

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте Минпромторга России в информационно-телекоммуникационной сети «Интернет».

Порядок расчета средней стоимости легковых автомобилей определен приказом Минпромторга России от 28.02.2014 № 316. Начиная с налогового периода 2018 года в отношении легковых автомобилей средней стоимостью от 3 млн. руб. при исчислении суммы транспортного налога применяются следующие повышающие коэффициенты:

| Легковые автомобили средней стоимостью | Год выпуска легковых автомобилей | |||

| не более 3 лет | не более 5 лет | не более 10 лет | не более 20 лет | |

| от 3 миллионов до 5 миллионов рублей включительно | 1,1 | — | — | — |

| от 5 миллионов до 10 миллионов рублей включительно | — | 2 | — | — |

| от 10 миллионов до 15 миллионов рублей включительно | — | — | 3 | — |

| от 15 миллионов рублей | — | — | — | 3 |

Как произвести расчет транспортного налога

Зная налогооблагаемую базу и ставку в регионе, можно рассчитать транспортный налог к уплате.

Порядок расчета транспортного налога за 2017-2018 годы для физических лиц и предпринимателей не изменился: по-прежнему сумму платежа считают налоговики и рассылают уведомления почтой по месту прописки гражданина. Если вы хотите проверить, верно ли сотрудники ФНС начислили налог, используйте калькулятор транспортного налога ФНС.

Узнать подробнее о нем можно по этой ссылке.

Большая часть граждан не обладает какими-то специфическими видами транспорта и платит налог за личный автомобиль.

Если вы хотите не просто проверить правильность расчетов налоговиков, но и самим разобраться, как рассчитать транспортный налог по автомобилю, прочтите наши публикации

- «Как рассчитать транспортный налог за год?»;

- «Как рассчитать транспортный налог на автомобиль?».

ВАЖНО! Для дорогих машин установлены специальные коэффициенты, увеличивающие сумму налога, своего рода «налог на роскошь». Они зависят не только от стоимости авто, но и от даты его выпуска

Список таких автомобилей каждый год публикует Министерство промышленности и торговли.

Подробности см. в статье «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу».

Как сейчас налоговики рекомендуют применять этот коэффициент, узнайте из публикации «ФНС изменила мнение об уплате транспортного налога по дорогим авто».

Если вы купили автомобиль, но не поставили его на учет в ГИБДД, то налог все равно придется заплатить. Почему?

Об этом рассказывается в статье «Отсутствие регистрации транспортного средства не освободит от транспортного налога».

Как рассчитать транспортный налог в 2017-2018 годах юридическому лицу? Предприятия исчисляют этот налог по данным бухучета и сведениям о зарегистрированном на компанию транспорте. Бухгалтер должен проверить, являются ли транспортные средства на балансе организации объектом налогообложения, есть ли льготы по данному налогу — в соответствии с НК РФ и региональным законодательством.

Размер налога к уплате равен произведению налоговой базы и ставки транспортного налога.

Ставку можно найти на сайте ФНС или на нашем сайте в рубрике «Ставки транспортного налога».

Юридические лица платят авансы по транспортному налогу (при этом законы субъекта РФ могут освободить фирму от уплаты авансов).

Сумма налога может зависеть не только от мощности автомобиля, но и от категории транспорта, повышающих коэффициентов, возраста авто, сроков владения.

Подробнее о коэффициенте владения транспортным средством для расчета налога говорится здесь.

В кризисный период руководство компании заинтересовано в снижении налогового бремени.

Ознакомьтесь с материалом наших экспертов «Как можно уменьшить транспортный налог», чтобы узнать о возможных способах снижения размера платежа в бюджет и об их налоговых последствиях.

Для 2016-2018 годов одним из путей снижения налога стало применение налогового вычета к его суммам, начисленным по большегрузным авто, в отношении которых уплачивается сбор за вред, причиняемый этим транспортом дорогам.

Подробнее о применении этого вычета – в статье «Транспортный налог и система Платон (нюансы)».

Разобраться с применением льготы на большегрузы помогут публикации:

- Вычет на ”Платон” можно подтвердить электронным отчетом»;

- «Льгота на большегруз пропадет, если в «Платон» заплатит не собственник».

Фирмы на спецрежимах рассчитывают налог за транспортные средства по тем же правилам, что и компании на ОСН.

Как и в какой срок рассчитать этот налог упрощенцу, расскажет статья «Транспортный налог при УСН: порядок расчета, сроки и др.».

Налоговые инспекторы в автоматическом режиме проверяют все поступающие в ФНС декларации, в том числе и по транспортному налогу.

Какие существуют особенности камеральной проверки по данному налогу, расскажет вам эта статья.

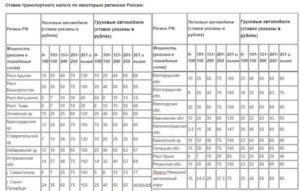

Ставки транспортного налога по регионам в 2021 году

|

Название региона |

Легковые авто, имеющие мощность двигателя |

|||||||

|

Не больше 100 л. с. (до 73,55 кВт) |

Больше 100 л. с., но не выше 125 л. с. (больше 73,55 кВт, но не выше 91,94 кВт) |

Больше 125 л. с., но не выше 150 л. с. (больше 91,94 кВт, но не выше 110,33 кВт) |

Больше 150 л. с., но не выше 175 л. с. (больше 110,33 кВт, но не выше 128 кВт) |

Больше 175 л. с., но не выше 200 л. с. (больше 128,7 кВт, но не выше 147,1 кВт) |

Больше 200 л. с., но не выше 225 л. с. (больше 147,1 кВт, но не выше 165,5 кВт) |

Больше 225 л. с., но не выше 250 л. с. (больше 165,5 кВт, но не выше 183,9 кВт) |

Больше 250 л. с. (больше 183,9 кВт) |

|

|

Москва |

12 |

25 |

35 |

45 |

50 |

65 |

75 |

150 |

|

Санкт-Петербург |

24 |

35 |

35 |

50 |

50 |

75 |

75 |

150 |

|

Севастополь |

5 |

7 |

7 |

25 |

25 |

75 |

75 |

100 |

|

Амурская область |

15 |

21 |

21 |

30 |

30 |

75 |

75 |

150 |

|

Магаданская область |

7 |

10 |

10 |

15 |

15 |

23 |

23 |

45 |

|

Смоленская область |

10 |

20 |

20 |

40 |

40 |

66 |

66 |

110 |

|

Камчатский край |

10 |

32 |

32 |

45 |

45 |

75 |

75 |

150 |

|

Пермский край |

25 |

30 |

30 |

50 |

50 |

58 |

58 |

58 |

|

Ненецкий автономный округ |

10 |

15 |

15 |

25 |

25 |

30 |

30 |

50 |

|

Республика Тыва |

7,7 |

12,1 |

12,1 |

29,7 |

29,7 |

50,6 |

50,6 |

107,8 |

|

Республика Хакасия |

6 |

15 |

15 |

29 |

29 |

50 |

50 |

104 |

|

Удмуртская Республика |

8 |

20 |

20 |

50 |

50 |

75 |

75 |

100 |

Примеры расчёта транспортного налога

Рассмотрим, как рассчитывается налог на авто, на конкретных примерах для самых популярных видов транспорта в стране. Для сравнения приведём расчёт для различных субъектов Федерации.

Если автомобиль был в собственности больше года

В этом случае расчёт ведём, исходя из целого года владения. Это значит, что коэффициент владения принимается за единицу.

Таблица 1. Примеры расчёта транспортного налога по трём регионам

| Название и марка авто, мощность двигателя | Фото | Москва | Санкт-Петербург | Республика Северная Осетия-Алания |

| Toyota RAV4, 170 л. с. |

|

170 л. с. * 45 руб. = 7650 рублей | 170 л. с. * 50 руб. = 8500 рублей | 170 л. с. * 20 руб. = 3400 рублей |

| Автобус Fiat Ducato, 130 л. с. |

|

130 л. с. * 26 руб. = 3380 рублей | 130 л. с. * 50 руб. = 6500 рублей | 130 л. с. * 15 руб. = 1950 рублей |

| ВАЗ-2115 (Lada Samara), 77 л. с. |

|

77 л. с. * 12 руб. = 924 рубля | 77 л. с. * 24 руб. = 1848 рублей | 77 л. с. * 7 руб. = 539 рублей |

Если автомобиль был в собственности меньше года

Неполный период владения при расчёте налога на транспорт учитывается по отношению месяцев владения к 12.

Таблица 2. Примеры расчёта транспортного налога при неполном периоде владения.

| Название и марка авто, мощность двигателя | Фото | Число месяцев во владении | Москва | Санкт-Петербург | Республика Северная Осетия-Алания |

| LADA GRANTA SPORT, 118 л. с. |

|

8 | 118 л. с. * 25 руб * (8/12) = 1976,50 рублей | 118 л. с. * 35 руб. * (8/12) = 2767 рублей | 118 л. с. * 15 руб. * (8/12) = 1185,90 рублей |

| Audi Q7 2009 года выпуска, 240 л. с. |

|

6 | 240 л. с. * 75 * (6/12) = 9000 рублей | 240 л. с. * 75 руб. * (6/12) = 9000 рублей | 240 л. с. * 45 руб. * (6/12) = 5400 рублей |

| Renault LOGAN 2014, 113 л. с. |

|

11 | 113 л. с. * 25 руб. * (11/12) = 2599 рублей | 113 л. с. * 35 руб. * (11/12) = 3638,60 рублей | 113 л. с. * 15 руб. * (11/12) = 1559,40 рублей |

Примечание. Автомобиль не облагается транспортным налогом, если гражданин владел им меньше, чем ½ часть месяца, то есть за неполный месяц владения. Такое правило действует с начала 2020 года.

Расчёт для дорогой машины

К дорогим автомобилям относятся те, которые внесены в специальный перечень легковых авто, определяемый Минпромторгом России. Их стоимость начинается от 3 млн. рублей.

Актуальный перечень для оплаты налога на автомобиль за 2020 год можно .

Таблица 3. Примеры расчёта транспортного налога с повышающим коэффициентом для разных регионов

| Название и марка авто, мощность двигателя, количество лет от выпуска | Фото | Москва | Санкт-Петербург | Республика Северная Осетия-Алания |

| Audi Q7 quattro, 333 л. с., 2 года |

|

333 л. с. * 150 руб. * 1,3 = 64935 рублей | 333 л. с. * 150 руб. * 1,3 = 64935 рублей | 333 л. с. * 90 руб. * 1,3 = 38961 рубль |

| BMW 428i, 245 л. с., 2 года |

|

245 л. с. * 150 руб. * 1,1 = 40425 рублей | 245 л. с. * 150 руб. * 1,1 = 40425 рублей | 245 л. с. * 90 руб. * 1,1 = 24255 рублей |

| Lexus LS 460 L, 381 л. с., 4 года |

|

381 л. с. * 150 руб. * 2 = 114300 рублей | 381 л. с. * 150 руб. * 2 = 114300 рублей | 381 л. с. * 90 руб. * 2 = 68580 рублей |

Проверка наличия авто в перечне Минпромторга

Ежегодно Минпромторг России публикует на своем сайте не позднее 01 марта перечень легковых автомобилей, транспортный налог по которым считается с учетом повышающего коэффициента.

Необходимо определить, присутствует ли марка и модель автомобиля в Перечне Минпромторга России.

Если автомобиль присутствует в этом перечне, то вне зависимости от того, по какой цене мы его купили или какая его балансовая стоимость, мы определяем границу его средней стоимости в соответствии с перечнем.

Если автомобиля нет в этом перечне, то транспортный налог необходимо платить в общем порядке, без повышающего коэффициента.

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Налоговое уведомление

Бланк извещения направляется к лицу, на которое оформлено транспортное имущество, не позднее чем за месяц до истечения срока внесения оплаты. В этом документе предоставляется информация о транспортном средстве, сроке оплаты сбора, сумма сбора, а также данные налогоплательщика.

Бланк с уведомлением о транспортном сборе передается лично в руки физлицу или его представителю под расписку, также оно может быть направлено почтой заказным письмом или в электронном виде другими способами. По истечении шести суток с того момента, как письмо с уведомлением пришло, оно автоматически считается полученным.

В бланке транспортного сбора содержится следующая информация:

- Сумма всех налогов по транспортным средствам, которые записаны на автовладельца, записанная в таблице;

- Перерасчет налогового сбора за прошлые годы в табличном виде.

Гражданин, который получает извещение, чтобы не допустить недоразумений, должен проверить все данные по расчету:

- корректность сроков регистрации средства передвижения;

- сколько именно средств указано в бланке, соответствует ли это действительности;

- корректность налоговой базы, из которой были взяты данные для проведения расчета.

Что делать если налогового уведомления не поступало?

Если уведомление о транспортном сборе не поступало к вам на адрес прописки, а также нет электронного извещения, то необходимо самолично проявить инициативу. Автовладелец должен выполнить следующие простые действия:

- на сайте ФНС составить обращение с просьбой разрешить ему посетить ведомство в определенный день и в строго назначенный час;

- посетить учреждение налоговой службы по месту регистрации;

- погасить налоговый сбор на основании выданного в отделении бланка.

Если извещение направлено было по месту прописки, а не по месту проживания автолюбителя, то это может означать, что в ведомстве не уведомлены о том, что ваше место проживания сменилось. Необходимо своевременно уведомить налоговую организацию о смене места жительства, сделать запрос на новое уведомление на фактический адрес проживания с признанием прежнего выданного бланка недействительным.

Как поступить если налог в уведомлении рассчитан не верно?

Сравнительно часто обычные граждане сталкиваются с рядом неточностей в извещении о госпошлине. Для того, чтобы исправить ситуацию, необходимо сделать перерасчет суммы налога, такая процедура может привести как к уменьшению, так и к увеличению итоговой суммы.

В следующих случаях допускается провести перерасчет:

- Транспортное средство было похищено, что привело к заведению уголовного дела по факту кражи, о чем уведомляет справка установленного образца из государственной автоинспекции.

- Владелец имущества сменил место жительства.

- Был оформлен договор купли-продажи, и автотранспорт был продан другому гражданину в отчетный период, а информация об этом не поступила в соответствующие органы своевременно.

- Налоговая служба совершила ошибку (технические проблемы или человеческий фактор).

Если Вы обнаружили ошибки в бланке о транспортном сборе, то проделайте следующие процедуры:

- Отправьте заполненную форму обратной связи, прикрепленную к уведомлению, в региональное отделение ФНС.

- Ждите ответа в течение недели с момента отправки в ведомство, там должны произвести перерасчет и направить извещение на ваш фактический адрес проживания исправленный вариант.

Если автовладелец заплатил сверх необходимого, то у него есть два варианта: эту сумму могут перевести в счет оплаты сбора в следующем периоде или же полноценная сумма будет возвращена гражданскому лицу или организации. Чтобы таких неприятностей в будущем избежать необходимо тщательно проверять все сведения.

Процедура и сроки уплаты транспортного налога

Граждане, которые обязаны выплачивать государству сумму за владение автомобилем, вносят денежные средства в казну государства основании налогового уведомления. Срок уплаты транспортного налога определен региональными законодательными органами, но он не может быть назначен ранее первого февраля года, который следует за отчетным.

Организации вносят плату денежных средств в бюджет государства не позднее первого декабря года, следующего за тем, за который налог начисляется

Важно, чтобы дата оплаты госпошлины не была осуществлена раньше, чем налоговая декларация будет подана

Организации могут оплатить госпошлину со своего счета по реквизитам налогового уведомления. Транспортный налог для физлиц может быть оплачен несколькими способами:

- Оплатить госпошлину онлайн при помощи банковской карточки или с помощью электронных систем.

- Оплатить в терминале ТН в разделе «Региональные налоги».

- Оплатить налог в отделении банка, имея на руках уведомление, присланное налоговой службой.

Штрафные санкции за неуплату

За неуплату налогового сбора любой гражданин, который обязан оплатить госпошлину, возможно будет подвержен следующим мерам наказания:

- Штраф;

- Ограничение передвижений гражданина (запрет на пересечение границы);

- Начисление пени за просрочку оплаты;

- Взыскание с гражданина денежных средств, путем удержания с банковской карточки определенной части заработной платы;

- Арест на собственность должника (в том числе и на транспорт, который находится во владении должника);

- Удержание наличных средств для оплаты долга.

Налоговая служба по закону может подать в суд на гражданина-должника для взыскания с него материальных средств для оплаты задолженности. В зависимости от срока неуплаты сумма в штрафной квитанции может быть различной. Размер штрафа равен двадцати процентам от суммы непогашенного долга, но если в суде будет доказано, что гражданин не производил уплату налогов умышленно, то сумма штрафа будет равна сорока процентам от общего долга.

В течение восьми рабочих дней гражданин обязан уплатить долг по налогу. Для расчета пени применяют следующую формулу: НС (сумма несвоевременно уплаченного транспортного сбора) умножается на ПС (процентная ставка), умножается на единицу, разделенную на 300, а также умножается на Д (количество просроченных дней).

Важно: если налоговая служба не успела в течение полугода направить в судебный орган заявление, то она не вправе с вас взыскать задолженность; если судебное решение было получено, то в принудительном порядке Вас заставят отдать долг

Основные изменения в транспортном налоге на 2020 год

С 2020 года у организаций появилась новая обязанность. Они должны сообщать в ИФНС об имеющихся льготах по транспортному налогу по специальной форме (утв. приказом ФНС от 25.07.19 № ММВ-7-21/377@; см. «Утверждена форма заявления о льготах для организаций по транспортному и земельному налогам»).

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации. ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2020 года. За предыдущие годы, а также за периоды в течение 2020 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

ВНИМАНИЕ

Срок подачи заявления о льготах не установлен. Но, очевидно, что сделать это лучше до даты уплаты налога или первого авансового платежа по нему. Поэтому если у организации имеется льгота по уплате налога (авансовых платежей) за 2020 год, то желательно не затягивать с направлением заявления. Хотя, заметим, что ФНС не возражает против более поздней подачи заявления (в 2021 году), то есть уже после уплаты налога и получения от ИФНС сообщения об исчисленной (без льготы) сумме налога (письмо ФНС от 03.12.19 № БС-4-21/24690@; см. «В ФНС рассказали, как организациям применять льготы по транспортному и земельному налогам с 2020 года»).

Подать заявление о льготе в 2020 году через интернет

Произошли изменения и в форме декларации по транспортному налогу. Новый бланк утвержден приказом ФНС от 26.11.18 № ММВ-7-21/664@ (см. «Декларацию по транспортному налогу за 2019 год надо будет сдать по новой форме»). По этой форме организациям следовало сдать декларацию за 2019 год (до 3 февраля 2020 года). Также она применяется для представления уточненных деклараций за 2019 год.

А вот сдавать декларацию по транспортному налогу за 2020 год не нужно. Она отменена Федеральным законом от 15.04.19 № 63-ФЗ (см. «Поправки в НК РФ по «имущественным» налогам: отмена деклараций по транспортному и земельному налогам, новые правила по льготам для физлиц»). Именно с этим связано введение отдельного заявления о льготах.

Еще одно изменение затронет владельцев дорогостоящих автомобилей. При расчете налога за 2020 год они должны учитывать новый перечень машин, по которым применяются повышающие коэффициенты (см. «Опубликован перечень дорогих автомобилей для расчета транспортного налога за 2020 год»). В списке дорогостоящих автомобилей появились не только премиальные марки, но и «народные» автомобили: Honda Pilot, Mazda CX-9 и Subaru Outback.

ВАЖНО

Организации самостоятельно рассчитывают авансовые платежи и налог по итогам года и вносят их в бюджет в установленные сроки. С 2021 года налоговики также будут определять сумму налога (на основании имеющихся у них сведений) и рассылать организациям сообщения по форме, утвержденной приказом ФНС от 05.07.19 № ММВ-7-21/337@ (вступает в силу с 1 января 2021 года; см. «Утверждены формы сообщений о суммах транспортного налога и земельного налога»). Сообщение пришлют не позднее 6 месяцев после даты уплаты налога. Если организация сочтет, что инспекторы рассчитали налог неверно, она сможет выразить свое несогласие. В этом случае нужно направить в ИФНС пояснения и подтверждающие документы.