Транспортный налог для юридических лиц в 2020 году

Содержание:

- Объект налогообложения и налоговая база

- Какой транспортный налог нужно платить за неполный месяц

- Кто должен платить транспортный налог?

- Транспортный налог

- Производство расчётов

- Расчет транспортного налога в 2018-2019 годах

- Как посчитать и заплатить?

- Что такое транспортный налог и кто его платит

- Расчет

- Ставки транспортного налога в г. Москве

- Разъяснения Минфина РФ

Объект налогообложения и налоговая база

Объектом налогообложения признаются транспортные средства (ТС), зарегистрированные в установленном порядке в соответствии с законодательством РФ, перечисленные в п. 1 ст. 358 НК РФ: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Порядок определения базы по транспортному налогу установлен в ст. 359 НК РФ.

Согласно п. 1 этой статьи налоговая база определяется отдельно по каждому ТС:

-

в отношении ТС, имеющих двигатели, – как мощность двигателя ТС в лошадиных силах (пп. 1);

-

в отношении воздушных ТС, для которых определяется тяга реактивного двигателя, – как паспортная статическая тяга реактивного двигателя на взлетном режиме в земных условиях в килограммах силы (пп. 1.1);

-

в отношении водных несамоходных (буксируемых) ТС, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах (пп. 2).

Кроме того, отдельно определяется налоговая база в отношении водных и воздушных ТС, не указанных выше, – как единица ТС (пп. 3).

Как определить мощность двигателя?

Облагаемой базой для расчета налога в большинстве случаев является мощность двигателя в лошадиных силах (л. с.). Обычно она указывается в ПТС или свидетельстве о регистрации.

В ситуациях, когда ТС имеет два двигателя, контролирующие органы рекомендуют при определении базы по транспортному налогу в отношении самоходных машин и других видов техники использовать мощность двигателя (суммарную номинальную мощность всех двигателей), отраженную в ПТС и сведениях, представляемых регистрирующими органами (см. Письмо ФНС России от 11.09.2017 № БС-4-21/18026 (вместе с Письмом Минфина России от 11.09.2017 № 03-05-04-04/58058)).

На практике вызывает вопрос о том, как определять облагаемую базу по транспортному налогу, если мощность указана не в л. с., а в кВт.

В пункте 19 ранее действовавших Методических рекомендациях по применению гл. 28 НК РФ говорилось, что если в технической документации на ТС мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент – 1 кВт = 1,35962 л. с.).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой. Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л. с. (155 кВт х 1,35962 л. с.).

Отметим, что данные рекомендации утратили силу еще в 2018 году и на сегодняшний день упоминание этого переводного коэффициента сохранилось только в п. 5 приложения 2 Указания ЦБ РФ от 04.12.2018 № 5000-У, однако считаем, что и сегодня пользоваться этим коэффициентом правомерно, поскольку он был взят из справочника физических величин.

Какой транспортный налог нужно платить за неполный месяц

Что думают депутаты о повышении ставки НДС В находке действует мошейник леонид леонидович греков аферист не связывайтесь с ним и его многочи… Как можно найти мошенника по номеру карты? Поясню — не обратила внимание на то, что новый контрагент — однодневка, хотя там все признаки бы… 1,5 млрд за схему, нужность бухгалтеров и внушение для контрагентов: что обсуждали коллеги Работодатель, увеличил оклад, зато уменьшил премию. Никогда в России не произойдет повышение з/п…

Новый МРОТ: как работодатели повышают зарплату, не повышая ее А мне вот, как заинтересованному лицу, любопытно, как мамам двойни/тройни/…

будут баллы начисля… Как можно накопить стаж и баллы для пенсии, не работая Помню пришел на собеседование к одним деятелям. Спрашивают: «Каковы будут Ваши действия, если к В…

Кто должен платить транспортный налог?

Плательщиками транспортного налога являются фирмы, на которых зарегистрированы транспортные средства. То есть, налоги платят компании, на которых в Госавтоинспекции зарегистрирован автомобиль или другой транспорт. Обязанность перечислять в государственную казну деньги сохраняется в любом случае, даже если машина не используется для прямых нужд компании и не приносит доход.

Обычно налог исчисляется с легковых и грузовых автомобилей, а также автобусов, находящихся на балансе фирмы. Но если компания отличается специфическим родом деятельности, она будет платить сбор и с другого типа транспорта, например, водного. Яхт-клуб, владеющий лодками, катерами и яхтами, и предлагающий их для аренды, имеет обязанность перед государством в уплате сбора.

Подчеркнём, что только компании-собственники транспорта платят сбор. Если автомобильный парк арендуется, а строительная автотехника взята в лизинг, обязанность выплачивать транспортный сбор возлагается на хозяина автомобилей или техники.

Транспортный налог

В зависимости от экономической ситуации, нормы налогообложения в России периодически претерпевают изменения. Это касается и транспортного налога, который обязаны выплачивать в бюджет собственники автомобилей.

На протяжении последних восьми лет транспортный сбор по стране стабильно растёт. Если к 2010 году местные бюджеты собирали около 55 миллиардов рублей налога на автомобили, то на сегодняшний момент эта цифра уже достигла 150 миллиардов рублей. При этом, как отмечают и специалисты, и автолюбители, рост налога, к сожалению, никак не повлиял на экологическую обстановку и качество дорог в стране, а ведь эти средства должны направляться именно на ремонт дорожного полотна и дорожное строительство.

Суммы, выделяемые в местные бюджеты на ремонт и строительство дорог, слишком малы. В Министерстве транспорта считают, что транспортный налог в том виде, в котором мы имеем его на сегодняшний день, не является эффективным для организации ухода за дорожной сетью страны.

Кроме того, далеко не всегда можно назвать транспортный сбор справедливым. Это касается случаев, когда автовладельцы, не пользуясь своим автомобилем на протяжении целого года или пользуясь эпизодически, 10-20 раз в году, вынуждены вносить в бюджет ту же сумму, что и автомобилисты, которые ездят на своих машинах ежедневно.

Как рассчитывают транспортный сбор

Величина транспортного сбора зависит от мощности автомобиля. Формула расчёта несложная – произведение базовой ставки на количество лошадиных сил. Если собственник владел автомобилем неполный год, то полученную сумму следует разделить на 12 и умножить на количество месяцев, которые автомобиль находился в собственности.

Базовая ставка на 2018 год в зависимости от количества лошадиных сил следующая:

- до 100 л. с. – 2,5;

от 101 до 150 л. с. – 3,5;

от 151 до 200 л. с. – 5;

от 201 до 250 л. с. – 7,5;

от 251 л. с. – 15.

Получающиеся суммы кажутся небольшими, но в законе о налогообложении владельцев транспортных средств существует небольшая ремарка: в регионах базовая ставка может быть повышена (но не выше, чем в 10 раз). То есть, чтобы узнать, сколько точно нужно платить, следует выяснить базовые ставки в регионе.

Льготы

Во всех регионах страны к льготным категориям, которые не оплачивают транспортный сбор, относятся:

- ветераны Великой Отечественной войны;

герои Российской Федерации и СССР;

инвалиды I и II группы;

родители детей-инвалидов.

Помимо приведённого списка, в различных регионах могут быть и отдельные категории граждан. Например, в Москве к списку льготников добавлены владельцы машин мощностью до 70 л. с. и частные предприниматели, специализирующиеся на пассажирских перевозках (за исключением службы такси).

В Санкт-Петербурге транспортный сбор не взымается с ветеранов Афганистана и Чечни, ликвидаторов последствий аварии на Чернобыльской АС, владельцев транспорта до 1990 года выпуска и автомобилей мощностью до 80 л. с.

Также в различных регионах существуют категории граждан, которые платят не полную налоговую ставку. Например, в Перми пенсионеры оплачивают только 50% от общей суммы налога, если их автомобиль имеет мощность до 100 л. с. В том же регионе от уплаты налога освобождают родителей на тот период, когда их ребёнок проходит срочную службу в российской армии, а также родителей многодетных семей.

Региональное повышение транспортного налога в 2018 году

Ежегодно ряд субъектов Российской Федерации вносят изменения в налоговую ставку или корректируют список льготных категорий. В 2018 году внесены изменения в Орловской и Курской областях, в Хакасии и Карельской республике.

Минимальные ставки транспортного налога установлены в Магаданской и Саратовской областях, а также в Севастополе.

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Расчет транспортного налога в 2018-2019 годах

Физические и юридические лица считают размер налога за транспорт по-разному:

1. Для физлиц и предпринимателей транспортный налог рассчитывают налоговые инспекторы, рассылая уведомления об уплате налога «Почтой России» или размещая их электронные версии в личных кабинетах налогоплательщиков – физических лиц на сайте ФНС.

Чтобы проверить, правильно ли ИФНС рассчитала сумму налога за ваш автомобиль к уплате, вы можете использовать калькулятор на сайте ФНС или рассчитать налог вручную. Для расчета можете воспользоваться нашими подсказками.

2. Организации считают транспортный налог самостоятельно. Также они должны заполнять декларацию по налогу и фиксировать в бухгалтерском учете начисление и уплату авансовых платежей и самого налога за год. Какими проводками отразить начисление и оплату транспортного налога, расскажет вам статья «Начислен транспортный налог (бухгалтерские проводки)».

А как заполнить декларацию, мы подскажем в статье «Порядок заполнения декларации по транспортному налогу».

Дополнительную возможность уменьшения транспортный налог получил с 03.07.2016. Его величину, начисляемую по большегрузным автомобилям за периоды 2015–2018 годов, можно было уменьшать на суммы уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

Если организация неверно посчитала налог на транспорт, нужно сделать перерасчет и сдать уточненную декларацию. Читайте об этом в нашей статье.

В нашей рубрике «Транспортный налог» мы собрали ряд типовых ситуаций по расчету данного налога, с которыми чаще всего сталкиваются налогоплательщики. Пример расчета транспортного налога при продаже автомобиля вы найдете здесь.

Если у вас возникает вопрос: кто должен платить налог за тот месяц, в котором состоялась купля-продажа авто, ответ на него мы даем в публикации.

Повышающий коэффициент по дорогим автомобилям должен публиковаться не позднее 1 марта того года, на который он устанавливается (закон от 28.11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

К сожалению, в вашей жизни может произойти такое неприятное событие, как кража. Если у вас угнали автомобиль, налог на него вы можете не уплачивать. И с недавних пор сделать это стало проще. Об этом читайте здесь.

Как посчитать и заплатить?

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО. Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей. Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели

Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше

Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше. Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной. Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

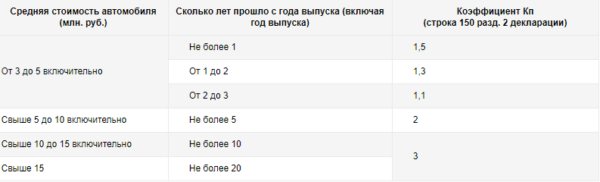

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

Таблица коэффициентов, повышающих налог на транспорт

Расчёт транспортного налога для юрлиц

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

| Пример №1 | Пример №2 | Пример №3 |

| ООО «Круг» владеет автомобилем «БМВ» 2015 года выпуска с мощностью двигателя в сто две лошадиные силы. Машина стоила полтора миллиона, поэтому не нужно применять коэффициент повышения. ООО функционирует в Свердловске, где ставка на 2021 год составляет 9,4 рубля. Соответственно, при умножении мощности двигателя на ставку получается сумма годового налога – 958,8 рублей. Согласно налоговым правилам цифра округлится до 959. | приобретает в марте 2021 года автомобиль «Мерседес» из салона, мощность которого составляет сто сорок лошадиных сил. Это новая машина, цена её – 3,2 миллиона рублей, по этой причине коэффициент повышения вступает в силу. Фирма также работает в Свердловске, где властями утверждена ставка по транспортному сбору в 9,4 рубля. Таким образом, налог за 2021 год (не забываем, что машина куплена в марте), составит 1645 рублей. Следовательно, компания, владеющая транспортом не полный год, должна определить коэффициент для расчёта налогового сбора. Для этого нужно разделить количество месяцев, в которые фирма владеет ТС, на количество месяцев в налоговом периоде – 12. это называется «коэффициент Кв». | Если ООО «Треугольник» владеет «Мерседесом» десять месяцев, то коэффициент Кв составит 0,83. |

Расчёт предварительных платежей

Чтобы рассчитать авансовый ежеквартальный платёж по налогу, нужно воспользоваться формулой, указанной в статье №362 НК РФ. Она выглядит следующим образом:

Рассмотрим пример. Московское ООО «Квадрат» рассчитывает авансовый платёж на автомобиль «Хонда» стоимостью в шестьсот тысяч рублей и мощностью сто двадцать пять лошадиных сил. Поскольку коэффициент Кп не применим, а ставка по транспортному сбору для Москвы составляет 25 рублей, формула выглядит так: (125 х 25 х 1) / 4 = 781 рубль.

Что такое транспортный налог и кто его платит

Основанием для начисления налога являются сведения, поступающие в ИФНС из ГИБДД. Такие данные поступают по запросам налоговиков, а также по инициативе госавтоинспекции в связи с регистрацией нового автомобиля, сделкой купли-продажи, снятием с учета по утилизации и пр.

То есть, если:

- автомобиль в угоне, налоговую следует уведомить об этом, представив документ об обращении в полицию;

- если было продано авто, а покупатель по каким-то причинам его не перерегистрирует на себя, плательщиком налога остается прежний хозяин, в базе ГИБДД собственником числится он;

- если автомобиль куплен в кредит, начисление налога начинается с даты регистрации ТС в ГИБДД.

Собственнику автомобиля не нужно ничего рассчитывать. Все расчеты производит налоговая инспекция и высылает налогоплательщику квитанцию на налог по адресу его регистрации. Уплата производится через год, к примеру:

- за 2016 год до 1 декабря 2017 года

- за 2017 год до 1 декабря 2018 года

- за 2018 год до 1 декабря 2019 года и т.д.

В итоге, транспортным налогом считается платеж в бюджет на основании налогового уведомления. Этот платеж должен произвести владельце транспортного средства: автомобиля, мотоцикла, мотороллера и т.п. Налог имеет обязательный характер. Сам порядок уплаты прописан в налоговом законе, а муниципальные власти определяют размер налогоставки, повышающий коэффициент, а также условия и сумму льгот для автовладельцев.

Объект и налоговая база

Объект обложения – транспортные средства, в том числе наземные, водные и воздушные суда (как самоходные, так и прицепы). Физические лица чаще оплачивают сбор за мотоциклы, автобусы, автомобили, мотороллеры, квадроциклы и прочий транспорт личного пользования. Но не стоит забывать, что сбором также облагают владельцев катеров, мотосаней, моторных лодок и гидроциклов.

От налогооблагаемой базы зависит сумма платежа в бюджет. А размер базы определяется от вида транспорта.

- Если средство оснащено двигателем, то базой для расчета является мощность (единица измерения – лошадиные силы).

- Если воздушное или водное транспортное средство не имеет двигателя (например, плавучий кран, дебаркадер), то сбор связан с показателем валовой вместимости (единица измерения – регистровые тонны).

- В исключительных случаях для расчета берется база в качестве единицы транспортного средства.

Плательщики

Лицо, который является плательщиком сбора, это собственник автомобиля (мотоцикла, лодки и т.п.). Именно тот, на кого оформлено транспортное средство согласно регистрационным учетам МВД.

Если авто в угоне

А имеется ли обязанность уплаты сбора в случае угона авто. Ведь остается только документальное право собственности на машину, а физически владелец не может ею распоряжаться. Не производить выплату дозволено, когда есть документально подтвержден угон автомобиля. Такой документ выдает или полиция или следственный комитет, которые непосредственно занимается розыском машины и расследованием инцидента. Постановления от этих структур нужно предоставить в ИФНС, чтобы с даты угона налог не исчислялся.

Если авто в ремонте или на штрафстояне, находится в гараже и не используется

Существуют причин по которым автомобиль владельцем не используется (наиболее распространенные примеры: машину отогнали на штрафстоянку, водителя лишили прав, транспорт на консервации в гараже или длительном ремонте). Как быть с оплатой транспортного налога в этом случае? Логика проста: так как Вы по документам по-прежнему владелец авто, то и обязанность по его уплате остается не измененной. Факт простоя автомобиля в данном случае никакого значения не имеет.

Льготники

Есть собственники транспортных средств, не обязанные оплачивать сбор в бюджет. Итак, Вы имеете полное право не платить сбор, если владеете:

- весельной лодкой;

- моторной лодкой (мощность до 5 лошадиных сил);

- специальным легковым автомобилем для инвалидов;

- трактором или комбайном.

В случае, если Вам поступило уведомление о необходимости уплаты сбора по данным транспортным средства, то Вы вправе его игнорировать. Этот документ ошибочный или неправомерный.

Также государством на региональном уровне предусмотрены льготы в уплате сбора отдельным социальными слоями населения. Как правило, освобождают от уплаты (или снижают ставку):

- для пенсионеров (см. льгота по транспортному налогу для пенсионеров);

- лиц предпенсионного возраста;

- членов многодетных семей;

- инвалидов;

- ветеранов;

- а также собственников маломощного транспорта.

Если льготник владеет двумя или тремя видами транспорта (например, машина и лодка), то освобождение от уплаты сбора он получит только по одному из них.

Расчет

ТН рассчитывается по правилам статьи 362 НК и региональным законам.

Формула, чтобы рассчитать ТН на авто по лошадиным силам:

сумма = число л. с. * ставка * t/y (t – количество месяцев владения, y – количество месяцев в году) * k (повышающий коэффициент).

Примеры

Пример 1.

Возьмем общую ставку для автомобиля с двигателем в 100 л. с.

Если вы владеете автомобилем 11 месяцев из полного года, то расчет будет таков:

100 л. с. * 2,5 * (11/12) = 229,16 руб.

Пример 2.

Допустим вы живете в Красноярском крае и владеете BMW X5 x Drive 30 d дизель 2993 см3 (стоимость 4 750 000) с мощностью двигателя 235 л. с. (173 кВт), год выпуска 2017 (налог выплачивается в 2019 г.). Срок владения 4 месяца из налогооблагаемого периода (1 г.).

Машина является дорогостоящей, значит нужно умножить результат на повышающий коэффициент:

- 1,1 – коэффициент для авто стоимостью 3-5 млн (год выпуска от 2 до 3 лет).

- 1,3 – 3-5 млн (год выпуска от 1 до 2 лет).

- 1,5 – 3-5 млн (меньше года).

- 2 – 5-10 млн (меньше 5 лет).

- 3 – 10-15 млн (меньше 10 лет).

- 3 – более 15 млн (меньше 20 лет).

Расчет ТН на авто по лошадиным силам и с повышающим коэффициентом будет таким:

235 (число л. с.) * 51 (ставка в Красноярском крае) * (4 мес./ 12 мес.) = 3595,5.

3595,5 * 1,3 (повышающий коэффициент) = 4674, 15.

На каких онлайн-калькуляторах это удобно рассчитать?

На просторах интернета можно найти несколько калькуляторов, которые автоматически посчитают транспортный налог на авто по региону, лошадиным силам и другим параметрам. Нужно лишь ввести в поля некоторую информацию об автомобиле.

- Nalog.ru.

Вам нужно ввести:

- год выпуска;

- количество месяцев владения ТС;

- вид ТС;

- мощность двигателя;

- право на льготу (о льготах по транспортному налогу читайте тут);

- регион.

- Calculat.ru.

Вам нужно ввести:

- регион;

- год, на который рассчитывается налог;

- вид ТС;

- количество л. с. ТС;

- период (месяцы).

К сожалению, на этом онлайн-калькуляторе нельзя указать повышающий коэффициент на автомобиль.

Подробнее о расчёте ТН и об использовании калькулятора, вы узнаете здесь.

Читайте другие наши материалы о транспортном налоге. Узнайте о нюансах уплаты налога на ввоз машин в Россию, выигрыш авто и на старые автомобили.

Ставки транспортного налога в г. Москве

На год

| Наименование объекта налогообложения | Ставка (руб.) на 2021 год |

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

ФАЙЛЫ

Примечание к таблице: приведены значения в г. Москве на 2021, 2021, 2021, 2021, 2021, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Разъяснения Минфина РФ

НК РФ гласит, что расчет транспортного налога основывается на:

- мощности ТС;

- налоговой ставки региона регистрации ТС (налог является региональным, поэтому каждый субъект РФ имеет право самостоятельно устанавливать размеры налоговых ставок, но они не должны более чем в 10 раз отличаться от базовых);

- времени владения транспортом.

В Министерство Финансов РФ поступил вопрос о правомерности начисления транспортного налога за месяц, в котором собственник владел автомобилем 2 дня. Ответ на вопрос содержится в письме Министерства финансов от 1.02.2013.

Государственный орган объясняет, что налог взимается за время фактического использования автомобиля.

Причем месяц постановки автотранспортного средства на учет в органах ГИБДД (или иных службах в зависимости от вида транспортного средства), а так же месяц снятия ТС с учета в целях налогообложения принимаются за целые месяцы. Ответ основывается на статье 362 НК РФ.