По какой формуле рассчитывается и куда платится транспортный налог для организаций

Содержание:

- Как оплачивает ТН предприятие

- Транспортный налог для юридических лиц в Москве

- Особенности транспортного налога для юрлиц

- Что влияет на размер транспортного налога

- Сроки сдачи и уплаты транспортного налога для юридических лиц

- Ставки транспортного налога в Московской области

- Почему в 2020 году налог не заменен акцизом

- Какая предоставляется информация

- Как посчитать и заплатить?

- Закон москвы о транспортном налоге

- Расчет транспортного налога в 2020 году

- Какие налоги и куда платит обособленное подразделение

Как оплачивает ТН предприятие

Бухгалтер организации самостоятельно должен рассчитывать суммы авансов по транспортному налогу, а затем уплачивать их в региональный бюджет в предусмотренные законом сроки. Оплата проводится по платёжному поручению, заполненному бухгалтером

Очень важно правильно указать на нём все реквизиты на оплату, позволяющие определить принадлежность платежа

К таким реквизитам относится код бюджетной классификации или сокращённо КБК. С 2017 года пользуются новыми кодами, по которым проводится уплата налогов и страховых взносов. Они имеют 20 цифр. Их нужно вписать в клетки 104 поля платёжки. КБК по ТН: 182 106 04011 02 1000 110.

Транспортный налог для юридических лиц в Москве

Юридические лица исчисляют суммы налога за используемый ими транспорт сами. Кроме того, за ними закрепляется обязанность заполнения налоговой декларации и занесения данных о перечислении транспортного налога в бухгалтерские регистры. В случае обнаружения ошибки в уже отправленной в налоговую декларации, организация обязана произвести перерасчет суммы к уплате и подать уточненную декларацию, в таком случае ей, вероятнее всего, удастся избежать последствий.

Организации уплачивают налог на транспорт по сведениям из бухгалтерских регистров. Компании Москвы не перечисляют авансовых платежей на протяжении года, а сам транспортный налог уплачивается в бюджет города Москвы один раз в год. Юридические лица подают отчетность тогда же, когда и совершают платеж по налогу – не позднее 5-го февраля года, следующего за отчетным периодом. В случае перечисления слишком большой суммы, налоговые органы, по выбору фирмы-налогоплательщика, либо проведут зачет суммы в счет будущих платежей по налогу на транспорт, либо возвращают лишние деньги на банковский счет.

Особенности транспортного налога для юрлиц

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле: База налогообложения × ставка налога.

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

Подробнее о порядке расчета транспортного налога для автомобилей читайте в нашей статье «Как рассчитать транспортный налог на автомобиль?».

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог. Несмотря на то, что с налога за 2020 год для организаций отменена сдача деклараций по транспортному налогу, а ФНС должна рассылать им сообщения с уже посчитанной суммой, считать налог юрлица все так же должны сами. Во-первых, они должны знать сумму, чтобы в течение года вносить авансовые платежи (если они установлены в регионе). А во-вторых, сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. Ведь получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

В сообщении от ИФНС будет указан объект налогообложения, налоговая база, налоговый период, ставка и сумма исчисленного налога.

Важно! Рекомендация от КонсультантПлюс Сравните сумму налога, исчисленного инспекцией, с суммой, которую вы рассчитали и уплатили сами. Если они равны, значит, налог был рассчитан и уплачен правильно

Если суммы различаются, проверьте:… Что проверить и как поступить в случае ошибки (вашей или налоговиков), смотрите в К+. Пробный доступ к системе можно получить бесплатно.

ВНИМАНИЕ! В случае неполучения уведомления вы обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках»

Что влияет на размер транспортного налога

Транспортный налог относится к местным налогам, поэтому размер и сроки его оплаты разные в зависимости от региона России. Главное правило касаемо размера – он не должен превышать установленный в налоговом кодексе показатель в 9 раз ни в сторону повышения, ни в сторону понижения. Если регион не устанавливает налоговую ставку транспортного налога на свое усмотрение, то она признается равной федеральному значению.

На окончательный размер транспортного налога, который придется уплатить организации, влияют несколько факторов.

- количество транспортных единиц, числящихся на организации;

- налоговая ставка по транспортному налогу, установленная в регионе – везде индивидуально, в зависимости от особенностей административного округа;

- мощность двигателя каждого транспортного средства, в соответствии с тех паспортом. Для воздушного транспорта налогоисчисляемой базой является статическая тяга движка, для речного и морского транспорта без двигателя – грузовместимость в тоннах.

Расчет транспортного налога ведется по каждой транспортной единице отдельно, при использовании традиционного алгоритма: налоговая база умножается сначала на ставку по налогу, затем на коэффициент.

Важно! Необходимо помнить о том, что для автомобилей существуют так называемые повышающие и понижающие коэффициенты, то есть в зависимости от средней цены, возраста, степени износа, а также времени пользования транспортным средством, налог может быть различным. К сведению! Выяснить ставку транспортного налога, актуальную для того или иного региона РФ, можно, обратившись территориальную налоговую инспекцию

К сведению! Выяснить ставку транспортного налога, актуальную для того или иного региона РФ, можно, обратившись территориальную налоговую инспекцию.

Сроки сдачи и уплаты транспортного налога для юридических лиц

Когда следует выплачивать транспортный налог организациям?

Сроки оплаты автоналога для юр. лиц не едины на территории РФ и разнятся в зависимости от региона. Даты, до которых следует оплатить ТН, определяет местное законодательство. При этом крайний срок не может быть установлен ранее, чем 1 февраля.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

П. 1 статья 363 НК РФ

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

П. 3 статья 363.1 НК РФ

Какие сроки оплаты авансовых платежей по транспортному налогу для юридических лиц?

Во многих регионах РФ организации обязаны трижды в год вносить авансовые платежи.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

П. 2 ст. 363 НК РФ

Так, если в вашем регионе юр. лица не освобождены от выплаты авансов, вам необходимо следить за сроками внесения авансов. Они также разнятся по регионам, но обычно оплатить аванс следует до конца месяца, следующего за истекшим 1, 2 и 3 кварталом — до 30 апреля, 31 июля и 31 октября соответственно.

Где посмотреть точные сроки оплаты налога и авансов юр. лицами?

Посмотреть крайний срок сдачи транспортного налога для юридических лиц в 2021 году в вашем регионе вы можете с помощью таблицы ниже. Для этого выберите в списке ваш регион и на новой странице перейдите к разделу «Сроки уплаты дорожного налога». Там вы увидите точные сроки внесения авансовых платежей и оплаты ТН, а также номер регионального закона, который их регулирует.

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Ставки транспортного налога в Московской области

На

201620172018201920202021год

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 34 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 49 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 9 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 16 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно |

|

| до 200 л.с. (до 147,1 кВт) включительно | 27 |

| свыше 200 л.с. (свыше 147,1 кВт) | 56 |

| Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет |

|

| до 200 л.с. (до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. (свыше 147,1 кВт) | 100 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно |

|

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 25 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 33 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 45 |

| свыше 250 л.с. (свыше 183,9 кВт) | 58 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет |

|

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

ФАЙЛЫ

Примечание к таблице: приведены значения в Московской области на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором. Данные ставки применяются в городах: Апрелевка, Балашиха, Бронницы, Видное, Волоколамск, Воскресенск, Голицыно, Дзержинский, Дмитров, Долгопрудный, Домодедово, Дубна, Егорьевск, Железнодорожный, Жуковский, Ивантеевка, Истра, Кашира, Климовск, Клин, Коломна, Королёв, Котельники, Красноармейск, Красногорск, Краснозаводск, Лобня, Лосино-Петровский, Луховицы, Лыткарино, Люберцы, Можайск, Мытищи, Наро-Фоминск, Ногинск, Одинцово, Озёры, Орехово-Зуево, Павловский Посад, Подольск, Пушкино, Пущино, Раменское, Реутов, Сергиев Посад, Серпухов, Солнечногорск, Ступино, Фрязино, Химки, Черноголовка, Чехов, Шатура, Щербинка, Щёлково, Электрогорск, Электросталь, Яхрома и других населенных пунктах Московской области.

В Московской области плательщиков транспортного налога зарегистрировано меньше, чем в Москве. Однако больше, чем в других регионах страны — 2 миллиона 150 тысяч граждан и юридических лиц. Все они производят платежи в бюджет, руководствуясь требованиями закона № 33 от 9.07.2008 г.

Почему в 2020 году налог не заменен акцизом

В связи с тем, что в 2020 году был повышен размер акциза на горючее для транспортных объектов, активно обсуждается вопрос, нет ли дублирования акцизами налога, и не является ли это, с учетом действия системы «Платон», чрезмерным налогообложением транспортных объектов? Обоснованием в данном случае является обстоятельство, что система этих платежей в итоге влечет увеличение потребительской стоимости товаров.

Налоговая инспекция издала Письмо, в котором подробно объяснила, двойное налогообложение в данной ситуации полностью исключается исходя из различий налога и акцизов. Эти различия сводятся к следующему:

Акцизы признаются федеральными налогами, а налог на транспортные объекты является региональным налогом.

Акцизы должны платить покупатели и изготовители горючего, а налога на транспортные объекты – владельцы таких объектов.

Какая предоставляется информация

Каждое юридическое лицо, имеющее в собственности транспортное средство, автоматически относится к плательщикам налогов, и, если отсутствуют льготные основания, обязано уплачивать транспортный налог.

Компания самостоятельно рассчитывает сумму, подлежащую ею уплате, вносит свои расчёты в налоговую декларацию и подаёт в территориальный отдел налоговой службы. Это значит, что необходимо самостоятельно следить за соблюдением сроков платежа, правильностью подсчётов, своевременным сбором необходимой документации, предоставляющей такие данные.

В случае выявления проверяющими организациями каких-либо нарушений, руководство компании привлекается к судебной ответственности по обвинению в неуплате налогов или уклонении от их уплаты.

Сумму налогового платежа бухгалтерия должна рассчитать для каждого имеющегося транспорта отдельно, с рассмотрением ряда возможных нюансов, которые могут повлиять на результат.

Итоговые средства, которые должна будет по закону выплатить компания за пользование тем или иным транспортом, формируются при помощи налоговой базы. Она определяется согласно параметрам самого транспорта и налоговой ставке, вне зависимости от её разновидностей: базового или регионального.

Как посчитать и заплатить?

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО. Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей. Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели

Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше

Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше. Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной. Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

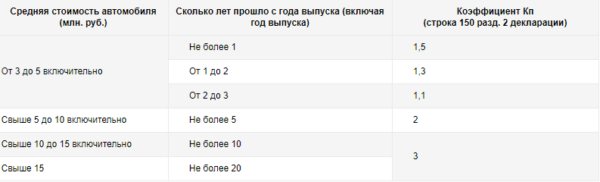

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

Таблица коэффициентов, повышающих налог на транспорт

Расчёт транспортного налога для юрлиц

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

| Пример №1 | Пример №2 | Пример №3 |

| ООО «Круг» владеет автомобилем «БМВ» 2015 года выпуска с мощностью двигателя в сто две лошадиные силы. Машина стоила полтора миллиона, поэтому не нужно применять коэффициент повышения. ООО функционирует в Свердловске, где ставка на 2021 год составляет 9,4 рубля. Соответственно, при умножении мощности двигателя на ставку получается сумма годового налога – 958,8 рублей. Согласно налоговым правилам цифра округлится до 959. | приобретает в марте 2021 года автомобиль «Мерседес» из салона, мощность которого составляет сто сорок лошадиных сил. Это новая машина, цена её – 3,2 миллиона рублей, по этой причине коэффициент повышения вступает в силу. Фирма также работает в Свердловске, где властями утверждена ставка по транспортному сбору в 9,4 рубля. Таким образом, налог за 2021 год (не забываем, что машина куплена в марте), составит 1645 рублей. Следовательно, компания, владеющая транспортом не полный год, должна определить коэффициент для расчёта налогового сбора. Для этого нужно разделить количество месяцев, в которые фирма владеет ТС, на количество месяцев в налоговом периоде – 12. это называется «коэффициент Кв». | Если ООО «Треугольник» владеет «Мерседесом» десять месяцев, то коэффициент Кв составит 0,83. |

Расчёт предварительных платежей

Чтобы рассчитать авансовый ежеквартальный платёж по налогу, нужно воспользоваться формулой, указанной в статье №362 НК РФ. Она выглядит следующим образом:

Рассмотрим пример. Московское ООО «Квадрат» рассчитывает авансовый платёж на автомобиль «Хонда» стоимостью в шестьсот тысяч рублей и мощностью сто двадцать пять лошадиных сил. Поскольку коэффициент Кп не применим, а ставка по транспортному сбору для Москвы составляет 25 рублей, формула выглядит так: (125 х 25 х 1) / 4 = 781 рубль.

Закон москвы о транспортном налоге

12) физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

Закон г. Москвы от 9 июля 2021 г. N 33 «О транспортном налоге» (с изменениями и дополнениями)

7) бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

Москвы №33 от 09.07.2021 (ред. 29.11.2021), не все предприятия уплачивают пошлину за пользование авто-, мото- и спецтехникой. Льготы по транспортному налогу в Москве распространяются на физические лица и предприятия:

Транспортный налог регулируется главой 28 НК РФ. Однако в статье 356 говорится, что в субъектах есть свои законы, устанавливающие порядок уплаты и размер налога. Регионы вправе устанавливать ставки, а для юридических лиц — порядок и срок уплаты.

Срок уплаты

4 ИЗМЕНЕНИЕ СТРУКТУРЫ ДОХОДОВ БЮДЖЕТА ГОРОДА МОСКВЫ Динамика доли поступлений от нефтегазовой отрасли Динамика доли доходов от малых и средних предприятий 34,9% 16,7% 12,1% 8,8% 8,1% Удельный вес в общей сумме налога на прибыль организаций Удельный вес МСП в общей сумме налоговых и неналоговых доходов 25,9% 19,3% 19,5% Удельный вес в общей сумме налоговых и неналоговых доходов 19,4% 20,9% 11,6% 9,0% 9,8% 10,0% 9,7% 9,4% 15,2% 17,3% 5,0% 4,3% 5,6% 5,5% 5,2% 5,0% ОЦЕНКА мес. Динамика доли НДФЛ и налога на прибыль в налоговых доходах бюджета г. Москвы 47,2% 43,4% 46,3% 48,4% 50,0% 47,6% 46,2% 46,5% 47,1% 47,7% 40,0% 42,1% 38,0% 36,3% 34,7% 36,5% 36,9% 35,6% 34,8% 34,1% Доля НДФЛ Доля налога на прибыль организаций ОЦЕНКА 4

Суммы, выплаченные излишне, возвращаются лицу, либо учитываются в будущие платежи. Средства выплачиваются в рублях. Размер в 50 копеек и более округляется в сторону увеличения, а менее не засчитываются. Закон определил категории лиц, которые от выплат освобождены.

Лица, на которых зарегистрированы транспортные средства обязаны выплачивать налоги. Процедура регулируется нормами НК РФ и региональными актами. За все время действия законодательство претерпело некоторые изменения. Для отдельных регионов предусмотрены различные нормы уплаты налога, в том числе и отдельное законодательство для Москвы.

Отдельное описание Закона для Москвы

Отдельным нормативным актом является Закон г. Москвы от 9 июля 2021 года № 33 «О транспортном налоге». Он определяет и регулирует всю процедуру относительно столицы. Структурно он напоминает главу 28 НК РФ. Закон определяет ставки по выплатам исходя из вида техники и мощности двигателя. Сроки по выплатам несколько иные. Юридические лица обязаны вносить средства не позднее 5 февраля года, следующего за истекшим налоговым периодом. Организации не вправе выплачивать деньги авансом.

2. Налогоплательщикам, являющимся физическими лицами, льготы, установленные частью 1 настоящей статьи, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего право на льготу. При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

7) бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

ГОРОДА МОСКВЫ

1. Налогоплательщики, являющиеся организациями, уплачивают налог не позднее 5 февраля года, следующего за истекшим налоговым периодом. В течение налогового периода уплата авансовых платежей по налогу налогоплательщиками, являющимися организациями, не производится.

Пунктом 2 статьи 358 определены категории транспортных средств, на которые обязательные выплаты не распространяются. Например, лодки на веслах, суда для промысла, техника с двигателем, мощность которого не выше ста лошадиных сил, водный транспорт компаний или ИП, которые занимаются транспортировкой грузов и пассажиров.

Расчет транспортного налога в 2020 году

Какие налоги и куда платит обособленное подразделение

НДФЛ

Налог на доходы физических лиц, исчисленных с заработной платы сотрудников, должен уплачиваться в бюджет того региона и на реквизиты той налоговой, в которой стоит на учете ОП.

Если в случае ошибки НДФЛ за ОП был перечислен в бюджет головной компании, данное обстоятельство не является ошибкой.

Отчетность Реестр по НДФЛ сдается также в налоговую инспекцию по месту обособленного подразделения.

Страховые взносы в ПФР, ФСС и отчетность в фонды

Для того, чтобы ОП платило страховые взносы в территориальные фонды по месту учета обособленного подразделения и сдавало в эти подразделения отчетность, необходимо одновременное выполнение следующих условий:

наличие отдельного баланса ОП;

наличие отдельного расчетного счета ОП;

самостоятельное начисление заработной платы обособленным подразделением.

Если обособленное подразделение самостоятельно уплачивает в территориальное отделение ОП страховые взносы, то отчетность в ПФР и ФСС подается по месту учета обособленного подразделения.

НДС

Налог на добавленную стоимость (НДС) вне зависимости от кого выставлена счет-фактура (головная компания или обособленное подразделение) платится головной компанией.

Декларация по НДС подается в ИФНС головной компании.

Налог на прибыль

Авансовые платежи и налог на прибыль уплачиваются следующим образом:

в федеральный бюджет: по месту нахождения головной организации;

в региональный бюджет: по месту нахождения головной организации и каждого обособленного подразделения.

Декларацию по налогу на прибыль подает головная организация с учетом данных по ОП.

На основании Приказа ФНС России от 22 марта 2012 г. №ММВ-7-3/174@ декларация по прибыли заполняется следующим образом:

Приложение N 5 к Листу 02 заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению.

Количество Приложений 5 к Листу 02 зависит от количества обособленных подразделений.

Налог на имущество

Если обособленное подразделение имеет свой баланс, то платить налог на имущество необходимо в бюджет того региона, где зарегистрировано обособленное подразделение.

Если обособленное подразделение не имеет отдельный баланс, то платить налог на имущество необходимо в бюджет того региона, где зарегистрирована головная организация.

Если обособленное подразделение имеет свой баланс, то Декларация по налогу на имущество подается в территориальную налоговую инспекцию обособленного подразделения.

Если обособленное подразделение не выделено на отдельный баланс, то Декларация по налогу на имущество подается в территориальную налоговую инспекцию головной компании.

Транспортный налог

Декларацию по транспортному налогу, как и налог необходимо сдавать и платить по месту нахождения транспортных средств, если организация не является крупнейшим налогоплательщиком.

УСН

Уплата налога по УСН осуществляется по месту учета головной организации. Книги доходов и расходов формируются совместно с головной и обособленной организацией.

Декларация по УСН подается в территориальную налоговую инспекцию головной организации.