Проводки по начислению амортизации основных средств

Содержание:

- Амортизация ОС

- Корреспонденция типичных проводок по оприходованию основных средств

- Амортизация в 1С 8.3

- Проводки по начислению амортизации основных средств

- Срок полезного использования и проводки при начислении амортизации

- Начисление амортизации зданий в налоговом учете

- Начисление АОС по арендованным объектам

- Бухгалтерский учет амортизации основных средств по счету 02

- Счет 05 Амортизация нематериальных активов

- Порядок начисления амортизации на объекты НМА

- Когда возникают разницы по ПБУ 18/02?

- Счет 02 Амортизация основных средств

- Типовые проводки по 02 счету

- Как отражается излишне начисленная сумма за прошлый период?

Амортизация ОС

Стоимость объектов основных средств погашается посредством начисления амортизации.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Норма амортизации исчисляется исходя из срока полезного использования, для определения которого в НУ применяется Классификация ОС, утвержденная Постановлением Правительства №1 от 01.01.02. Для начисления амортизации в бухучете также можно опираться на вышеназванную классификацию.

Всего в Классификации 10 амортизационных групп.

|

Группа |

Срок использования, лет |

Состав группы |

|

1 группа |

от 1 года до 2 лет включительно |

Машины и оборудование |

|

2 группа |

свыше 2 лет до 3 лет включительно |

Машины и оборудованиеСредства транспортныеИнвентарь производственный и хозяйственный Насаждения многолетние |

|

3 группа |

свыше 3 лет до 5 лет включительно |

Сооружения и передаточные устройстваМашины и оборудованиеСредства транспортныеИнвентарь производственный и хозяйственный |

|

4 группа |

свыше 5 лет до 7 лет включительно |

ЗданияСооружения и передаточные устройстваМашины и оборудованиеСредства транспортныеИнвентарь производственный и хозяйственныйСкот рабочийНасаждения многолетние |

|

5 группа |

свыше 7 лет до 10 лет включительно |

ЗданияСооружения и передаточные устройстваМашины и оборудованиеСредства транспортныеИнвентарь производственный и хозяйственныйОсновные средства, не включенные в другие группировки |

|

6 группа |

свыше 10 лет до 15 лет включительно |

Сооружения и передаточные устройстваЖилищаМашины и оборудованиеСредства транспортныеИнвентарь производственный и хозяйственныйНасаждения многолетние |

|

7 группа |

свыше 15 лет до 20 лет включительно |

ЗданияСооружения и передаточные устройстваМашины и оборудованиеСредства транспортные Насаждения многолетние Основные средства, не включенные в другие группировки |

|

8 группа |

свыше 20 лет до 25 лет включительно |

ЗданияСооружения и передаточные устройства Машины и оборудованиеТранспортные средстваИнвентарь производственный и хозяйственный |

|

9 группа |

свыше 25 лет до 30 лет включительно |

ЗданияСооружения и передаточные устройстваМашины и оборудованиеТранспортные средства |

|

10 группа |

свыше 30 лет включительно |

ЗданияСооружения и передаточные устройстваЖилищаМашины и оборудованиеТранспортные средстваНасаждения многолетние |

Напомним, недавно в Классификатор внесены изменения, которые применяются с 1 января 2018 года.

Корреспонденция типичных проводок по оприходованию основных средств

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Строительство объектов основных средств | ||||

| 60 (76) | 51 | 59 000,00 | Оплата подрядчику за предоставленные услуги | Счет, банковская выписка |

| 08 | 10 | 100 000,00 | Переданы материалы на строительство объекта подрядным способом | Накладная-перемещение |

| 08 | 60 (76) | 50 000,00 | Учтены работы, выполненные подрядчиком | Счет, акт выполненных работ |

| 08 | 60 (76, 23, 25, 26) | 40 000,00 | Накладные затраты по строительству объекта | |

| 19 | 60 (76, 23, 25, 26) | 34 200,00 | Отображен НДС по всем операциям, связанных со строительством объекта основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 190 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Покупка объектов основных средств (приобретено оборудование) | ||||

| 60 (76) | 51 | 118 000,00 | Оплачен счет продавца (с НДС) (покупка основного средства) | Счет, банковская выписка |

| 08 | 60 (76) | 100 000,00 | Оприходование приобретенного основного средства на баланс предприятия | Счет, расходная накладная, акт выполненных работ |

| 60 (76) | 51 | 11 800,00 | Оплата за транспортировку и монтаж | Счет, банковская выписка |

| 08 | 60 (76) | 10 000,00 | Затраты связанные с транспортировкой и монтажом основного средства | Акт выполненных работ, товаротранспортная накладная |

| 19 | 60 (76) | 19 800,00 | Отображен НДС по операциям, связанных с приобретением, транспортировкой и монтажом основного средства | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 01 | 08 | 110 000,00 | Основное средство, введенное в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Вклады в уставной капитал | ||||

| 08 | 75 | 52 000,00 | Внесено основное средство, как вклад в уставной капитал | Учредительные документы |

| 08 | 60 (76) | 5 000,00 | Затраты связанные с транспортировкой основного средства | Акт приема-передачи |

| 19 | 60 (76) | 900,00 | Отображен НДС по расходам на доставку | Счет |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| 60 (76) | 51 | 5 900,00 | Оплата счета за транспортировку | Счет, банковская выписка |

| 01 | 08 | 57 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| Приобретение за счет средств целевого бюджетного финансирования | ||||

| 08 | 86 | 150 000,00 | Получение основного средства через программу целевого финансирования | Счет |

| 01 | 08 | 150 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 86 | 98 | 150 000,00 | Затраты учтены в составе доходов будущих периодов | |

| Безвозмездное получение (безвозмездное поступление) | ||||

| 08 | 98-2 | 40 000,00 | Принятие безвозмездно полученного объекта к учету | Бух. справка-расчет |

| 08 | 60 (76) | 8 000,00 | Доведение безвозмездно полученного объекта до рабочего состояния | Акт приема-передачи, договор |

| 19 | 60 (76) | 1 440,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 48 000,00 | Объект введен в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 60 (76) | 51 | 9 440,00 | Оплата посреднических услуг | Счет, банковская выписка |

| 68 | 19 | 19 800,00 | Предъявленная к вычету сумма НДС | Счет |

| Обмен на другое имущество | ||||

| 08 | 60 | 150 000,00 | Оприходование основного средства по договору мены | Приходная накладная |

| 19 | 60 | 27 000,00 | Отображена сумма НДС | Счет |

| 01 | 08 | 150 000,00 | Введение объекта в эксплуатацию | Акт приема-передачи инвентарного объекта (ОС) |

| 62 | 90-1 | 177 000,00 | Выручка от реализации готовой продукции по договору мены | |

| 90-3 | 68 | 27 000,00 | Начислена сумма НДС | |

| 90-2 | 43 | 115 000,00 | Списание себестоимости готовой продукции по договору мены | |

| 90-9 | 99 | 35 000,00 | Отображение финансового результата по данному обмену | |

| 60 | 62 | 177 000,00 | Взаимозачет договора мены | |

| 68 | 19 | 27 000,00 | Предъявленная к вычету сумма НДС | |

| Оприходование неучтенных объектов | ||||

| 01 | 91-1 | 200 000,00 | Оприходование неучтенных объектов выявленных при инвентаризации | Бух. справка-расчет, акт приема-передачи инвентарного объекта (ОС) |

Амортизация в 1С 8.3

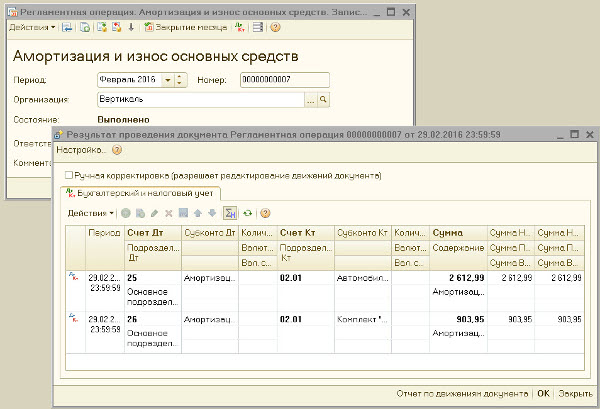

В бухгалтерии для вычисления стоимости амортизации в электронном виде существует программа. Она показывает точные расчеты и облегчает деятельность бухгалтера в данном процессе. Для проведения вычислений следует произвести такие операции.

Фиксируем название операций (учет поступления ОС, принимаем к учету, начисление по ОС).

При поступлении нового оборудования проводим операцию оформления документа («Поступление оборудования»), в данной строке заполняем реквизиты (номер и серия накладного листа, название организации-поставщика, определяем договор с этой организацией, помещение для хранения оборудования, а также кнопка «Расчеты», где формула установлена автоматически, но обязательно следует перепроверить ее правильность).

Раздел «Оборудование» заполняют при помощи введенного справочника с номенклатурой.

Во вкладке «Дополнительно» отмечаем вид перевозки. При нажатии открывается результат операции и отражается проводка: на счет 08.04 поступило приобретенное оборудование, а соответственно, образование кредиторской задолженности.

Далее регистрируется счет-фактура, нажатием определяем код вида данной операции (код 01), затем создается документ оплаты услуги поставщику. Находим кнопку «Создать» и выбираем из предоставленного списка «Платежное поручение». После проведения такой последовательности определяем реквизиты получателя, ставим галочку «Оплачено» и переходим к созданию документа «Списание средств с расчетного счета».

Когда придет подтверждение об оплате, необходимо провести требуемые проводки в проводке. Открыв документ «Списание средств с расчетного счета», отмечаем флажок «Подтверждено выпиской», после проводки по данной операции формируются сами.

Далее проводится операция принятия к учету. Каждый объект принимается к учету отдельно, поэтому ему присваивается инвентарный номер.

Заполняем реквизиты: дата учета, по справочнику выбираем ответственное лицо, определяется местонахождение эксплуатации, во вкладке «Событие» отмечаем «Принятие к учету с введением в эксплуатацию». После заполняется вкладка «Внеоборотный актив», вид – оборудование, способ приобретения – за плату, оборудование – поступления за счет 08-04, склад – определяем помещение, где эксплуатируется оборудование, счет – по умолчанию.

Оформление вкладки «О начислении» составляется в такой последовательности: операции – закрытие периода – регламент операции – создать. Результатом принято считать проводки по износу. Далее выбирается период проведения и название организации, которая проводит начисление, затем нажимаем кнопку «Сформировать». Проведение начислений окончено.

Дополнительная общая информация по амортизации основных средств в бухгалтерском учете представлена в данном видео.

Проводки по начислению амортизации основных средств

Основные средства — это долгослужащие объекты, поэтому их стоимость переносится на стоимость готовой продукции (работ, услуг) частями посредством начисления амортизации. Далее рассмотрим существующие способы начисления амортизации ОС на примерах с проводками.

Примеры по начислению амортизации с проводками

1 способ. Фирма «Колибри» приобрела типографский станок стоимостью 120 000 руб. СПИ установлен в 5 лет. Годовая норма амортизационных отчислений равна 24 000 (120 000 руб./5 лет). Сумма ежемесячной амортизации составит 2 000 руб. (24 000 руб./ 12 месяцев).

Проводки по ежемесячному начислению амортизации:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 02 | Начислена сумма ежемесячной амортизации проводка | 2 000,00 | Бухгалтерская справка |

2 способ. ООО «Флагман» приобрело основное средство стоимостью 100 000 руб., СПИ 5 лет. Для годовой нормы амортизации согласно СПИ, равной 20 процентам, применен ускоряющий коэффициент, равный 2. Получается — 40 процентов.

В 1-й год использования ОС годовая норма рассчитывается исходя из первоначальной стоимости и составит 40 000 руб.

Ежемесячные проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 02 | Сумма ежемесячной амортизации ( 40 000/12) | 3 333,33 | Бухгалтерская справка |

Во 2-й год норма 40 процентов рассчитывается, исходя из остаточной стоимости: 100 000 — 40 000 = 60 000 руб., 60 000*40% = 24 000 руб. Ежемесячная амортизация будет равна 24 000 руб. /12 = 2 000 руб.

Проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 02 | Ежемесячная амортизация | 2 000,00 | Бухгалтерская справка |

Расчет производится по этому алгоритму пока остаточная стоимость ОС не будет составлять 20 % от первоначальной. Эта сумма фиксируется и ежемесячная амортизация определяется делением остаточной стоимости на оставшееся количество СПИ.

3 способ. ООО «Карина» приобрело основное средство стоимостью 150 000 руб. СПИ равен 5 лет. Вычисляем сумму чисел СПИ: 1+2+3+4+5=15.

- В 1-й год использования ОС получим сумму 5/15 (33,3 %) стоимости, что равно 50 000 руб. в год;

- Во 2-й год — 4/15, то есть уже 40 000 руб. в год;

- В 3-й — 3/15, то есть 30 000 в год, и т.д.

Проводки (2-й год):

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 02 | Ежемесячная амортизация (30000/12) | 2 500,00 | Бухгалтерская справка |

4 способ. Организация «Власта» приобрела грузовой автомобиль категории свыше 2 т., стоимостью 800 000 руб. Предполагаемый пробег равен 400 000 км.

Пробег за отчетный месяц составил 5 000 км, тогда отчисления на амортизацию составят: 5 000*800 000/400 000 = 10 000 руб.

Проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 02 | Сумма амортизации | 10 000,00 | Бухгалтерская справка |

Для аренды и лизинга

По договорам предоставления ОС в аренду право начислять амортизацию имеет только арендодатель. Исключение — случаи, когда арендатор провел в объект капитальные вложения, которые можно классифицировать как неотделимые улучшения. Разумеется, все улучшения производятся с согласия арендодателя.

Договор лизинга является разновидностью арендного договора. Одно из отличий — начисление амортизации производит та сторона, на балансе которой находится имущество. Договор лизинга предусматривает возможность учета ОС на балансе как у получателя лизинга, так и у лизингодателя.

Срок полезного использования и проводки при начислении амортизации

От амортизационной группы зависит срок полезного использования основного средства. Исходя из срока полезного использования рассчитывается амортизация в налоговом учете

Поэтому бухгалтеру важно безошибочно выбрать амортизационную группу. Всего существует 10 амортизационных групп

Самый большой срок использования основных средств относится к 10-й группе.

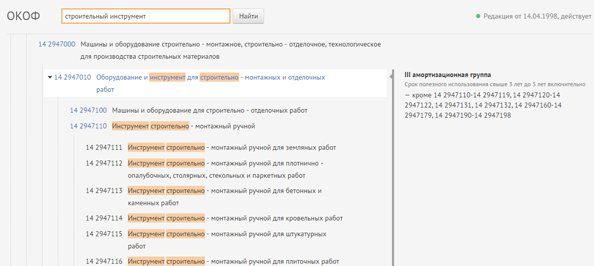

Три шага для определения срока полезного использования:

- Определите ОКОФ приобретенного основного средства.

- Найдите, к какой группе относится выбранный ОКОФ.

- Установите срок полезного использования исходя из группы. Обычно для каждой группы основных средств указан временной промежуток. Например, третьей амортизационной группе соответствует срок полезного использования от 3 до 5 лет включительно. Значит, компания вправе установить срок полезного использования и 3, и 4, и 5 лет.

Быстро и безошибочно определить амортизационную группу можно в справочно-правовом сервисе Норматив.

Специально для бухгалтеров создан интерактивный справочник «ОКОФ и амортизационные группы».

Можно искать нужный ОКОФ по дереву, отдельно просматривая каждый раздел справочника. Можно ввести в поисковую строку вид основного средства, и система подсветит все группы, где есть такое наименование. Если кликнуть левой клавишей мыши по нужному наименованию, справа появится номер амортизационной группы.

Пример расчета амортизации.

Как рассчитать амортизацию при разных способах ее начисления, подскажет удобный справочник проводок. В нем вы найдете не только проводки, но и наглядные примеры с подробными расчетами и комментариями.

Справочник включает четыре раздела. Каждый раздел содержит более узкие темы и отдельные примеры с проводками. Пользователь может найти интересующий материал с помощью содержания либо воспользовавшись поисковой строкой справочника.

Основные проводки по начислению амортизации

| Дебет | Кредит | Содержание операции |

| 20 | 02 | Начислена амортизация основных средств, используемых в производстве |

| 44 | 02 | Начислена амортизация основных средств, используемых в торговле |

| 68 | 77 | Отражено отложенное налоговое обязательство (ОНО), которое возникает при разницах в налоговом и бухгалтерском учете |

| 77 | 68 | Списано ОНО |

| 09 | 68 | Отражен отложенный налоговый актив (ОНА) |

| 91.2 | 02 | Начислена амортизация основных средств, сданных в аренду |

| 02 | 01 | Списана амортизация по выбывшему основному средству |

Перейти в справочник проводок

Елена Рогачева, эксперт справочно-правового сервиса Контур.Норматив

Начисление амортизации зданий в налоговом учете

В налоговом законодательстве предусматриваются два способа расчета амортизации зданий:

- Линейный – амортизация рассчитывается равномерно и отдельно за каждым объектом. Независимо от учетной политики организации, для зданий его необходимо применять обязательно. Основой начисления выступает их начальная стоимость.

- Нелинейный.

Линейный способ описан выше (пример №1).

При применении нелинейного метода:

- Сумму амортизации следует рассчитывать по комплексу зданий, а не по каждому в отдельности.

- За основу берется, остаточная стоимость ОС, а не первоначальная. Их суммарная оценка ежемесячно уменьшается на начисленный размер износа.

Амортизационные отчисления (А) определяется так:

А = Со · На, где:

Со – остаточная стоимость комплекса зданий;

На – норма амортизации.

Размер последней составляет:

| Группа амортизации | Норма, % |

| 4 | 3,80 |

| 5 | 2,70 |

| 7 | 1,30 |

| 8 | 1,00 |

| 9 | 0,80 |

| 10 | 0,70 |

Пример № 2. Суммарная остаточная стоимость зданий седьмой группы составляет на первое число года 15 млн. руб. Для 7-ой группы ОС норма амортизации – 1,3%.

Рассчитаем сумму амортизации:

- Январь 15 000 000 · 1,3/100 = 195 тыс. руб.

- Февраль (15 000 000 – 195 0000) · 1,3/100 = 14 805 000 · 1,3/100 = 192 465

- Март (14 805 – 192 465) · 1,3/100 = 14 612 535 · 1,3/100 = 189 963

Остаточная стоимость группы зданий на начало второго квартала составит:

14 612 535 – 189 963 = 14 422 572 руб.

Дальнейший расчет проводится точно так же.

Нелинейным способом стоимость зданий списывается намного быстрее, чем линейным. Сумма составит 35-40% уже за первый год эксплуатации активов.

Важно! Метод удобно применять в организациях, предпочитающих амортизацию ускоренную

Начисление АОС по арендованным объектам

Обычно при передаче объекта в долгосрочную аренду он остается в собственности арендодателя и поэтому начисление амортизации продолжает осуществлять он. Однако в лизинговых договорах могут быть предусмотрены другие особенности:

- По окончании договора лизинга объект может быть окончательно передан (продан) лизингополучателю

- Предусматривается, что амортизацию объекта в период пользования осуществляет лизингополучатель

В этих случаях АОС начисляет и отражает в учете принимающая сторона, а по окончании действия договора осуществляется ее списание.

Пример 8. Компания «Микс» лизингополучатель экскаватора стоимостью 1 500 000 рублей. За 4 года лизинга начислена общая сумма амортизации 750 000 рублей. После этого объект выкуплен у лизингодателя.

Объект лизинга принят к учету Дт 01 субсчет «Имущество в лизинге» Кт 08 «Вложения в ВНА».

Начислена АОС Дт 25 Кт 02 – 750 000.

На дату выкупа экскаватора списывается амортизация ДТ 02 Кт 01 -750 000.

Правильный расчет амортизации и составление проводок по установленным правилам направлены на обеспечение правдивой и объективной информации о реальной стоимости основных фондов на календарную дату, степени их износа, постепенного перенесения АОС по статьям затрат. Допускаемые ошибки при осуществлении этих операций искажают величины стоимостных показателей в балансе и отчетности субъектов предпринимательства.

Напишите свой вопрос в форму ниже

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

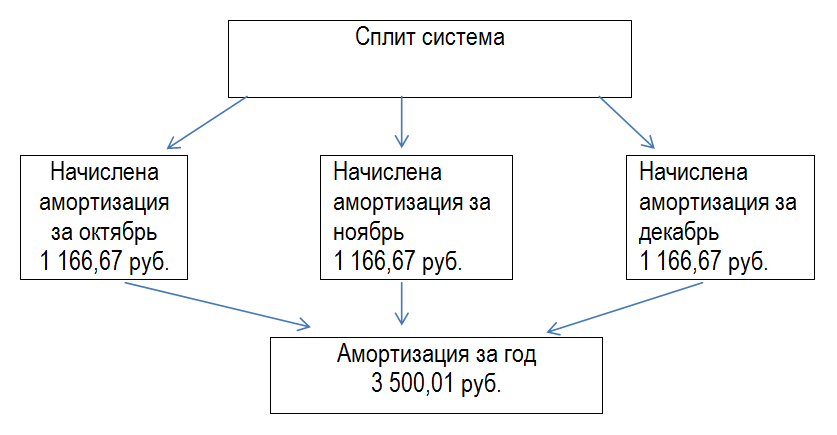

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Счет 05 Амортизация нематериальных активов

Амортизацию по каждому нематериальному активу нужно начислять ежемесячно, начиная с месяца, следующего за месяцем, когда нематериальный актив был принят к бухгалтерскому учету и его стоимость была отражена на счете 04 «Нематериальные активы».

Амортизация НМА начисляется в течение установленного срока их полезного использования. Не начисляется по нематериальным активам с неопределенным сроком полезного использования.

Срок амортизации по приобретенной деловой репутации организации всегда устанавливают равным 20 годам, но не более срока деятельности организации.

Амортизация может производиться тремя способами: линейный, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ).

Амортизацию по положительной деловой репутации начисляют линейным способом. Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в виде прочих доходов.

Начисление амортизации НМА отражается проводкой:

Дебет 20,23,25,26,…. Кредит 05 — начислена амортизация по нематериальному активу.

Дебет 08 Кредит 05 — начислена амортизация по НМА, используемом в процессе создания внеоборотных активов: других нематериальных активов или основных средств.

Дебет 97 Кредит 05 — начислена амортизация по НМА, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов.

При продаже НМА, списании, безвозмездной передачи или передаче в качестве вклада в уставный капитал делается проводка:

Дебет 05 Кредит 04 — списана амортизация НМА на уменьшение его остаточной стоимости.

Порядок начисления амортизации на объекты НМА

В отличие от Инструкции № 157н, Стандартом предусмотрено разделение объектов НМА на две подгруппы:

1. НМА с определенным сроком полезного использования.

2. НМА с неопределенным сроком полезного использования.

Согласно п. 26 Стандарта начисление амортизации по объектам НМА осуществляется только в отношении объектов с определенным сроком полезного использования. По объектам с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов с определенным сроком полезного использования.

Анализ возможности установления срока полезного использования по объектам НМА с неопределенным сроком полезного использования проводится ежегодно. В случае установления срока полезного использования одновременно устанавливается и способ амортизации (п. 35 Стандарта).

В Инструкции № 157н таких положений не предусмотрено.

Порядок определения срока полезного использования объектов НМА в Стандарте также скорректирован по сравнению с Инструкцией № 157н.

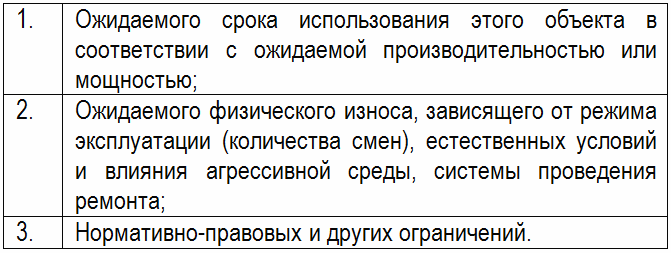

В силу п. 27 Стандарта данный срок определяется исходя:

а) из ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенных в НМА;

б) из срока действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

в) из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

г) из срока полезного использования иного актива, с которым объект НМА непосредственно связан.

При проведении годовой инвентаризации объектов НМА срок их полезного использования, в том числе объектов нематериальных активов с неопределенным сроком полезного использования, уточняется в случае изменения вышеуказанных факторов и (или) условий их использования.

В настоящее время п. 60 Инструкции № 157н предусмотрено, что объекты НМА, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. По указанным нематериальным активам в целях определения амортизационных отчислений срок полезного использования устанавливается из расчета десяти лет. Как было отмечено выше, согласно Стандарту на указанные объекты НМА амортизация не начисляется.

Начисление амортизации по объектам НМА с 2021 года будет осуществляться по новым правилам.

Причем сам порядок начисления амортизации на объекты НМА останется прежним (п. 93 Инструкции № 157н, п. 33 СГС «Нематериальные активы»):

а) на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

б) на объекты стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

Изменения касаются методов начисления амортизации.

В настоящее время согласно п. 85 Инструкции № 157н расчет годовой суммы амортизации по объектам НМА производится линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

В силу п. 30 Стандарта при начислении амортизации по объекту НМА учреждение вправе будет применять в соответствии с учетной политикой один из следующих методов:

-

линейный – предполагает равномерное начисление постоянной суммы амортизации на протяжении всего срока полезного использования актива;

-

метод уменьшаемого остатка –амортизация определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

-

пропорционально объему продукции – заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива.

При этом в случае невозможности надежно оценить способ получения будущих экономических выгод или полезного потенциала, заключенного в объекте НМА, амортизацию нужно будет начислять только линейным методом.

Когда возникают разницы по ПБУ 18/02?

Вопрос, который волнует многих бухгалтеров. Но к нему разумно подходить и с учетом выгоды в обложении налогами на имущество и прибыль.

Для наглядности мы составили следующую таблицу.

|

Стоимость объектов |

Расходы в бухучете |

Расходы в налоговом учете |

|

|

Включение стоимости имущества одномоментно в расходы |

Постепенное включение стоимости имущества в расходы |

||

|

≤ 40 000руб. |

Объекты не учтены как МПЗ, а амортизируются в составе ОС |

Разниц по ПБУ 18/02 нет |

|

|

> 40 000 руб. ≤ 100 000 руб. |

Амортизация ОС |

Разницы по ПБУ 18/02 есть |

Разниц по ПБУ 18/02 нет |

|

> 100 000 руб. |

Амортизация ОС |

Невозможно |

Разниц по ПБУ 18/02 нет |

ВАЖНО! Выбор в пользу неотражения разниц по ПБУ 18/02 не всегда влечет уменьшение трудоемкости учета. С точки зрения сокращения налогов для организации часто бывает выгоднее использование права на единовременное отнесение стоимости объектов на расходы и в бухучете, и в налоговом учете

Счет 02 Амортизация основных средств

Амортизацию ОС можно начислить следующими способами:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Выбранный способ закрепляется в учетной политике. Можно использовать разные способы амортизации к различным группам однородных основных средств.

Амортизация начисляется ежемесячно начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства.

Суммы начисленной амортизации списываются на расходы по обычным видам деятельности, это:

Дебет 20,23,25,26,29 — Кредит 02.

Либо включаются в состав прочих расходов (если объект непроизводственного характера или предназначен для сдачи в аренду, если аренда не является обычным видом деятельности):

Дебет 91-2 — Кредит 02.

Если основное средство используется, для создания, модернизации или реконструкции другого внеоборотного актива, то:

Дебет 08 — Кредит 02.

Типовые проводки по 02 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списание амортизации по ОС, выбывшему в результате продажи, ликвидации, безвозмездной передачи на уменьшение первоначальной стоимости | 02 | 01 «Выбытие ОС» |

| Амортизация по объекту основных средств, включенному в состав имущества, предназначенного для сдачи в аренду, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по имуществу, ранее предназначенному для сдачи в аренду и переведенному в состав основных средств, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по выбывшим ОС, предназначенным для сдачи в аренду, списана на уменьшение его первоначальной стоимости | 02 | 03 |

| Списана на уменьшение первоначальной стоимости амортизация поисковых активов, переведенных в состав основных средств или нематериальных активов | 02 | 08 |

| Списана амортизация по ОС, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 02 | 79-1 |

| Списана амортизация по ОС, переданному головному отделению (проводка в учете филиала) | 02 | 79-1 |

| Списана амортизация по ОС, переданому в доверительное управление (в учете учредителя управления) | 02 | 79-3 |

| Списана амортизация по ОС, ранее полученному в доверительное управление и возвращенное учредителю управления (на отдельном балансе ДУ) | 02 | 79-3 |

| Сумма амортизации уменьшена при снижении стоимости ОС в результате переоценки | 02 | 83 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции или модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по ОС, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по ОС, используемым во вспомогательном производстве | 23 | 02 |

| Начислена амортизация по ОС общепроизводственного назначения | 25 | 02 |

| Начислена амортизация по ОС общехозяйственного назначения | 26 | 02 |

| Начислена амортизация по ОС, используемым в обслуживающем производстве | 29 | 02 |

| Начислена амортизация по ОС, предназначенным для обеспечения процесса продаж | 44 | 02 |

| Начислена амортизация по ОС торговой организации | 44 | 02 |

| Учтена амортизация по ОС, полученному от головного отделения организации, выделенного на отдельный баланс (проводка в учете филиала) | 79-1 | 02 |

| Учтена амортизация по ОС, полученному от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-1 | 02 |

| Доначислена амортизация по ОС, стоимость которого увеличилась в результате переоценки | 83 | 02 |

| Начислена амортизация по ОС, переданным в аренду (аренда не является предметом деятельности организации) | 91-2 | 02 |

| Начислена амортизация по ОС, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 02 |

Как отражается излишне начисленная сумма за прошлый период?

Если амортизация за прошлый период начислена не правильно в излишней сумме, то ошибки нужно исправлять

При этом важно, в каком периоде они допущены – текущем году или прошлом

Механизм исправлений ошибок бухгалтерского учета прописан в ПБУ 22/2010.

Если излишне начислена сумма амортизации, то необходимо сторнировать лишние начисления красными проводками по тем счетам, по которым были совершены неверные записи.

Если ошибка допущена в текущем году

Амортизация исправляется до закрытия счетов 20 или 44 (смотря, где учитываются накопления):

Проводка сторно: Дт 20 (44) Кт 02 – на сумму излишне начисленной амортизации.

Исправление после закрытия счета 20 (или 44):

Помимо указанной выше операции сторно, нужно скорректировать счет 90, отразив расходы, не принимаемые для налогового учета.

Проводка сторно: Дт 90.3 Кт 20 на излишне начисленную сумму.