Урок 7. учет уставного капитала на счете 80

Содержание:

Пример оформления счета 73

На предприятии трудятся более 50 сотрудников. Для обустройства людям выдаются займы в размере 500 000 рублей под 10% годовых. Сначала кредит получил техник Иванов, а потом – строитель Петров. Параллельно была произведена инвентаризация и выяснилось, что у Петрова имеется недостача на 50 000 рублей. Сотрудник закрыл долг наличными. К концу отчетного периода бухгалтер сформировал следующие проводки:

Дт. 73.01 – Кт. 50 – 1 000 000 рублей

Займы, выданные из кассы предприятия Петрову и Иванову на обустройство.

Дт. 73.01 – Кт.93.01 – 100 000 рублей

Начислены проценты по займу в размере 10%.

Дт. 73.02 – Кт. 20 – 50 000 рублей

У Петрова выявлена недостача по основному производству.

Дт. 50 – Кт. 73.02 – 50 000 рублей

Обнаруженная недостача покрыта Петровым через кассу.

Дт. 73.02– Кт. 94 – 50 000 рублей

Недостача Петрова списана.

Резюме: использование счета 73 с открытием дополнительных субсчетов позволяет вести аналитический учет сразу по нескольким объектам. В примере речь идет о займах, выданных работникам предприятия, и о недостаче, обнаруженной у одного из них.

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73-1 «Расчеты по предоставленным займам»;

73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника-заемщика, счет 73 «Расчеты с персоналом по прочим операциям» кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

Счет 73 «Расчеты с персоналом по прочим операциям» корреспондирует со счетами:

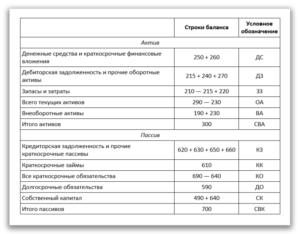

| по дебету | по кредиту |

| 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 50 Касса 51 Расчетные счета 52 Валютные счета 57 Переводы в пути 62 Расчеты с покупателями и заказчиками 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 98 Доходы будущих периодов 99 Прибыли и убытки | 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 70 Расчеты с персоналом по оплате труда 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Что нужно знать

Собственные средства организации начинают формироваться еще до момента непосредственного учреждения. Так образуется уставной капитал, с которого начинается деятельность субъекта.

Уставный капитал являет собой активы организации. Таковые могут выражаться в денежном или имущественном виде.

Минимальный объем начального капитала для ООО равен десяти тысячам рублей, но сумма может быть и большей. Весь объем стартового капитала делится на доли, по числу учредителей.

Не обязательно доли равны. Каждый участник обязан внести свою часть деньгами или имуществом. В некоторых случаях может возникнуть необходимость увеличения суммы начального капитала.

В частности если:

- в общество входит новый участники вносит свой вклад;

- изменяется минимальная сумма капитала;

- учредитель желает увеличить размер собственной доли в уставном капитале;

- увеличение капитала осуществляется по требованию потенциальных инвесторов либо кредиторов.

Уставный капитал может увеличиваться за счет чистых наработанных активов либо внесение дополнительных вкладов от участников. В любом случае изменение стартового капитала необходимо отобразить в бухгалтерском учете организации.

Основные понятия

Уставный капитал представляет собой совокупную стоимость основных и оборотных средств, которые учредители внесли при создании предприятия, и сумма которого показана в учредительной документации.

Объемом уставного капитала отображается величина инвестиций. Поэтому прибыль от деятельности предприятия не влияет на величину уставного капитала.

Любое изменение уставного капитала должно отображаться в бухгалтерском учете. Основанием для отражения становятся изменения, внесенные в учредительные документы.

Понятие «уставного капитала» еще определяется как:

Формирование уставного капитала представляет собой процесс внесения средств учредителями для создания стартового капитала. Каждый участник вносит сумму, эквивалентную его доле участия в деятельности предприятия.

Какова его роль

Размер уставного капитала показывает сумму средств, какую учредители предприятия готовы инвестировать на начальном этапе деятельности с целью дальнейшего развития организации.

Изначально стартовый капитал является пассивом организации. Он формирует активы, впоследствии участники внесут в уставный капитал свои доли вкладов.

Кто-то внесет средства по безналу, кто-то наличностью через кассу, кто-то основными средствами, товарами или материалами.

В каком бы виде не вносилась доля учредителя, в процессе взносов создается актив организации, пассив превращается в актив. То есть счет, где учитывается уставный капитал пассивный с постоянным кредитовым сальдо.

В чем необходимость уставного капитала? С его помощью создается стартовый капитал, какой можно использовать для осуществления коммерческой деятельности.

По сути, уставный капитал это база всей последующей деятельности. Также роль капитала немаловажна в определении ответственности учредителей.

Каждый из них отвечает перед кредиторами в пределах принадлежащей доли. Для кредиторов это становится гарантией возврата средств, поскольку известен минимальный объем средств, гарантированно подлежащих возврату.

Одной из основных функций уставного капитала это и определение размера доли каждого участника.

Согласно этому размеру учредитель будет получать доход от деятельности предприятия и в этом же объеме у него имеется право на участие в управлении организацией.

Законные основания

Необходимость формирования уставного капитала предусмотрена ФЗ «Об обществах с ограниченной ответственностью».

Согласно ст.15 данного норматива вкладом в уставный капитал могут являться денежные средства, ценные бумаги, иные вещи и имущественные права, обладающие денежной формой.

После поправок ГК РФ 2018 года внесение уставного капитала возможно лишь после регистрации общества. При этом сокращен срок его оплаты.

Ранее внести долю разрешалось в течение года от момента госрегистрации, сейчас срок сократился до четырех месяцев.

Таким образом, оплата минимального уставного капитала может быть осуществлена любыми долями, но только в продолжение четырехмесячного срока.

Счет 83: корреспонденция со счетами 75 и 84.

Суммы, которые ранее были отнесены на увеличение добавочного капитала (в кредит 83), в обязательном порядке списываются со счета при выбытии имущества в число нераспределенной прибыли. Проводка выглядит следующим образом: Дт «Добавочный капитал» Кт «Нераспределенная прибыль». Она выполняется при ликвидации или же дарении активов, которые до этого были учтены в числе добавочного капитала предприятия. Списанные суммы в числе нераспределенной прибыли признаются бухгалтерской прибылью и могут быть выплачены учредителям в виде дивидендов.

Можно пойти и иным путем, сразу распределив добавочный капитал между акционерами, минуя этап списания его на нераспределенную прибыль. Такое действие разрешено инструкцией по применению типового плана счетов. Составляется проводка: Дт «Добавочный капитал» Кт «Расчеты с учредителями».

Правила оприходывания имущества

Оприходование имущества, предоставленного в натуральной форме, происходит в оценке, определенной по договоренности участников (учредителей).

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

Если имущество получено от третьих организаций и лиц на безвозмездной основе, то его оприходование осуществляется по кредиту счета 87 «добавочный капитал».

Если же имущество поступило в счет вклада в уставной капитал (в оплату ценных бумаг), оприходование его производится в оценке, определенной исходя из арендной платы за пользование этим имуществом (при этом учитывается весь срок деятельности предприятия).

Содержание нормы бухгалтерского законодательства

ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 несет важное значение в развитии бухгалтерского учета, так как он устанавливает единые для всех нормативные и методологические основы организации и осуществления бухгалтерского учета, а также значительно увеличивает юридическую значимость норм бухучета для организаций всех видов. Помимо этого, закон обязывает организации осуществлять бухучет и ставит нормы учета на одну ступень с законодательством, регулирующим деятельность в иных сферах

Помимо этого, закон обязывает организации осуществлять бухучет и ставит нормы учета на одну ступень с законодательством, регулирующим деятельность в иных сферах.

Формирование уставного капитала предприятия

Процедура регистрации организации является достаточно затратной. Расходы связаны с необходимостью оплаты:

- Государственной пошлины за постановку на учет в налоговой инспекции.

- Работы нотариуса, по заверению подлинности ксерокопий уставной документации.

- Изготовления и регистрации фирменного штампа предприятия.

- Открытия счета в кредитной организации.

Владельцам предприятий для зачисления их вкладов до момента постановки на учет организации, предоставляется временный расчетный счет. Для открытия указанного счета в банк необходимо предъявить заявление участников общества об открытии счета и нотариально заверенные копии устава и учредительного договора. Также, организация обязана осуществить внесение минимум 50% от общего объема капитала.

Госпошлина за регистрацию организации уплачивается в соответствии с законодательством о налогах и сборах. Размер госпошлины, взимаемой за регистрацию, составляет 2 000 рублей.

Госпошлина предусматривается и за заверение нотариусом ксерокопий уставной документации. Размер платежа в этом случае равен 500 рублям.

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», «Основные средства», «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал»корреспондирует со счетами

| по дебету | по кредиту |

|

01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) |

01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) |

Можно ли тратить уставный капитал

Суммой уставного капитала ООО распоряжается на своё усмотрение: платит аренду, коммуналку, покупает сырье и так далее. Ограничений нет. Минимальный уставный капитал в 10 000 рублей не означает, что на счёте или в кассе всегда должно быть не меньше 10 000 рублей.

Главное, чтобы начиная со второго финансового года, у организации на балансе было не меньше 10 000 рублей активов.

Пример. При внесении уставного капитала 10 000 рублей встанет в пассив баланса по строке «Уставный капитал» и 10 000 рублей попадет в «Денежные средства и денежные эквиваленты». Можно на эти деньги купить сырье, тогда сумма перейдет из денежных средств в строку «Запасы». При этом равенство актива и пассива сохраняется.

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.

Увеличение УК

Увеличение уставного капитала осуществляется за счет чистых активов, дополнительных и вкладов третьих лиц. Допускается использование одновременно нескольких источников

Рассмотрим, как отображается формирование уставного капитала, проводки в БУ тоже не обойдем вниманием

Новый размер собственных средств утверждается на собрании акционеров. Затем вносятся изменения в уставные документы, осуществляется регистрация данных в ФНС и формируются проводки в БУ. Увеличение собственных средств не всегда происходит за счет дополнительных взносов. Иногда с этой целью используется нераспределенная прибыль, сумма переоценки активов:

- ДТ75 КТ80 – на сумму увеличения УК.

- ДТ84 КТ75 – направление прибыли в капитал.

В соответствии со ст. 217 НК РФ, не облагаются НДФЛ доходы АО, полученные в виде акций, имущественных долей либо в виде разницы между новой и первоначальной стоимостью ЦБ. Само увеличение стоимости акций не приводит к получению реального дохода, при условии, что изменения произошли за счет переоценки ОС. Но если разница образуется в результате прибавления части нераспределенной прибыли к капиталу, то такие суммы подлежат налогообложению НДФЛ. При этом уплаченная сумма может быть учтена в будущих периодах. Датой получения дохода считается день регистрации нового размера УК.

Рассмотрим, как в БУ отображается формирование уставного капитала. Проводки с оборотами по КТ80 означают, что средства поступили из внутренних источников:

- ДТ83 КТ80 – за счет эмиссионного дохода, переоценки ОС;

- ДТ84 КТ80 – за счет фондов спецназначения, нераспределенной прибыли.

Дополнительные акции могут быть выпущены только в пределах количества объявленных ЦБ. При этом решением об увеличении УК общество должно определять:

- количество размещаемых обыкновенных и привилегированных ЦБ;

- способ публикации;

- цену;

- форму оплаты;

- иные условия.

Оплата дополнительных ЦБ осуществляется по рыночной цене, но выше номинальной стоимости. Исключение – покупка ЦБ участниками, у которых уже есть обыкновенные акции. Цена размещения в этом случае может быть максимум на 10 % ниже рыночной. Если к публикации привлечены профессиональные участники рынка, то цена ЦБ также может быть увеличена на сумму, равную стоимости услуг посредников. Но размер их вознаграждения не может превышать 10 % цены размещения.

Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности. Получите 267 видеоуроков по 1С бесплатно:. Получите 267 видеоуроков по 1С бесплатно:

Получите 267 видеоуроков по 1С бесплатно:

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

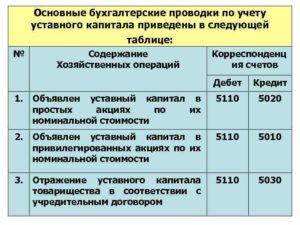

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.