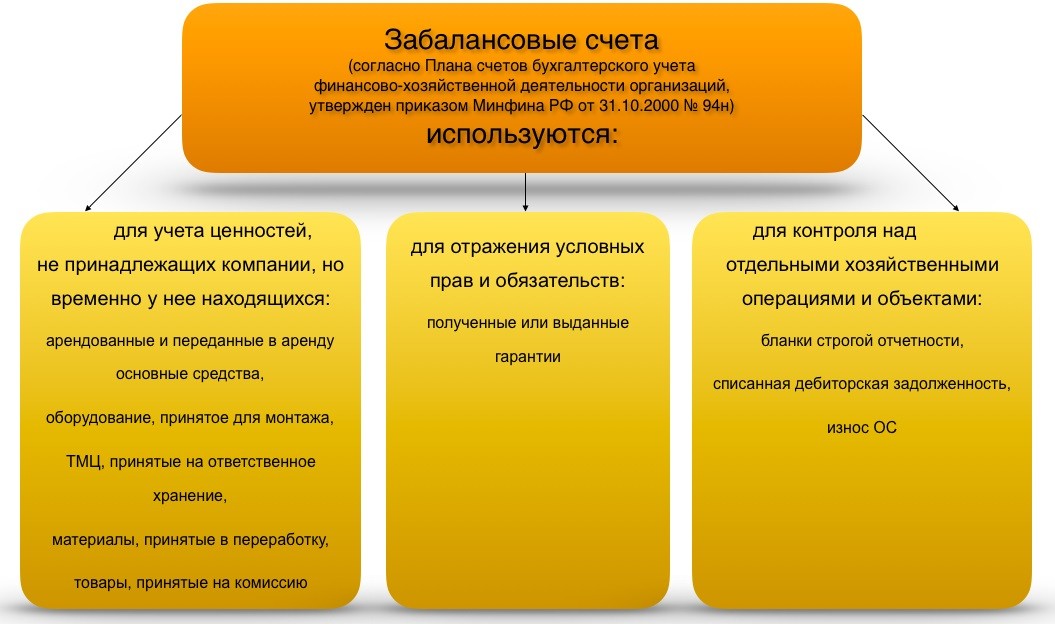

Учет на забалансовом счете 008 «обеспечения обязательств и платежей полученные»

Содержание:

- Основные операции

- Основные правила учета

- Договор мены

- Взаимодействие с другими счетами бухучета

- Субсчета

- Субсчета по счету 08

- Какие субсчета открывают к счету 08

- Вклад в капитал и передача товаров для нужд предприятия

- Субсчета 08 счета

- Учет основных средств

- Способы поступления имущества

- Документы, устанавливающие применение субсчетов

- Если имущество куплено или получено безвозмездно

- Характеристика счета

- С какими счетами корреспондирует счет 08

- Активно-пассивные

- Принцип работы со счетом 08

Основные операции

1 Приобретение ОС

Покупка внеоборотного ОС отражается проводками:

Дт 08 Кт 60 – учтено купленное ОС (договорная цена без НДС), а также расходы на транспортировку, наладку, хранение по договорам со сторонними организациями – по каждой операции оформляют отдельную проводку;

Дт 19 Кт 60 – выделен НДС;

Дт 68 Кт 19 – возмещен НДС.

2 Создание актива собственными силами (полностью или частично)

Дт 08 Кт 23 – приняты в качестве внеоборотных средств расходы вспомогательных цехов;

Дт 08 Кт 10 (70, 69) – приняты в качестве внеоборотных ОС расходы на материалы и зарплату сотрудников, занятых в создании имущества.

3 Безвозмездное поступление

Возможно 2 варианта:

Дт 08 Кт 76 – дарение имущества:

Дт 08 Кт 98/2– принятие объекта ОС к учету в результате проведенной инвентаризации.

Дт 08/6 Кт 11 — принята к учету стоимость подросших животных;

Дт 07 Кт 08/6 – увеличена стоимость основного стада.

7 Ввод имущества в эксплуатацию

Дт 01 (03, 04) Кт 08 – принятие актива к учету в качестве ОС (доходного вложения, НМА).

Внимание! Как правило, имущество, покупаемое у поставщиков, полностью готово к эксплуатации, и его списывают со сч. 08 на сч

01 (03, 04) сразу после оформления сделки. Если же строительство (создание) ведется организацией самостоятельно, стоимость объекта может копиться на Дт 08 в течение продолжительного времени. Как правило, сальдо счета на конец периода представляет собой остатки по не до конца сформированным активам, создаваемым собственными силами.

Счет 08 «Вложения во внеоборотные активы» применяется в бухгалтерии в соответствии с нормами ПБУ 6/01 и Планом счетов. Суммы формируются на нем по приобретенным внеоборотным активам, к числу которых относятся дорогостоящие объекты с длительным сроком эксплуатации.

Основные правила учета

Счет является активным, поэтому по дебету показывается поступление основных средств, а по кредиту — их выбытие. Амортизируется имущество, учтенное на сч. 03, на счет 02, как и любое основное средство.

Аналитические счета к сч. 03 открываются на каждый объект имущества и каждого арендатора. Принимается объект к учету на счет 03 по первоначальной стоимости, правила определения которой установлены в ПБУ 6/01. Конечное сальдо по сч. 03 — это стоимость имущества, которое передано или будет передано в пользование. В балансе оно показывается в составе основных средств по остаточной стоимости, то есть за минусом амортизации.

Договор мены

Принятие на учет имущества, поступившего после бартера, отличается в зависимости от условий его проведения. Так, если обе стороны признают объекты мены равноценными, то никаких дополнительных обязательств они на себя не берут. Доплата не требуется, но какую сумму записывать в счет 08 08 при поступлении актива? В данном случае в качестве первоначальной цены выступает рыночная стоимость выбывающего для мены имущества. При невозможности ее определения, используют показатель возможной цены приобретения поступающего имущества.

После согласования условий бартерной сделки между предприятиями приобретенные активы еще нельзя считать своей собственностью. Право на владение переходит после выполнения обязательств каждым из контрагентов. До этого момента суммы принимают на учет на забалансовый счет 002. После выполнения всех пунктов договора и получения имущественных прав бухгалтер списывает суммы в Кт 002.

Дальнейшее оформление прихода осуществляется согласно обычному порядку приема ОС или НМА:

- Дт 08 Кт 60 – учтена сумма поступающего ОС (сумма без НДС).

- Дт 19 Кт 60 – отражен НДС по приобретенному имуществу.

- Дт 01 Кт 08 – объект введен в эксплуатацию и принят к учету.

Взаимодействие с другими счетами бухучета

Счет 08 часто используется в составлении корреспонденции с отдельными счетами бухгалтерского учета. Рассмотрим спорные ситуации.

| Корреспондирующий счет | Суть операции |

| Сч. 07 «Оборудование к установке» | На счете 07 отражается информация о стоимости оборудования, которое невозможно эксплуатировать без проведения специальных работ по установке или монтажу. Чтобы признать такие расходы в составе первоначальной стоимости имущества, требуется документальное оформление. Применяется форма ОС-15 или иной формат, утвержденный в организации.

Проводка: Дт 08 Кт 07 — создание (реконструкция, модернизация) имущества путем монтажа оборудования. |

| Сч. 20 «Основное производство» | Счет 20 применяется в корреспонденции с 08 счетом в том случае, если организация часть самостоятельно выпускаемых изделий решила использовать в своей деятельности. Тогда готовое изделие по фактической себестоимости относится на счет 08, с которого уже объект будет введен в эксплуатацию как ВОА, произведенный собственными силами.

Незавершенные объекты ВОА для собственных нужд можно списать обратной проводкой: Дт 20 Кт 08 — затраты по созданию актива собственными силами списаны на основное производство. |

| Сч. 76 «Расчеты с разными дебиторами и кредиторами» | Используется для отражения различных видов затрат, которые следует скрывать, в первоначальную стоимость имущества. Например, составьте проводку: |

| Сч. 79 «Внутрихозяйственные расчеты» | Используйте сч. 79 для отражения расчетов внутри организации. Например, между структурными подразделениями, выделенными на отдельный самостоятельный баланс.

Проводка: Дт 08 Кт 79. Или: Дт 79 Кт 08 — отражены внутрихозяйственные расчеты по формированию первоначальной стоимости собственности между подразделениями. |

| Сч. 94 «Недостачи и потери от порчи ценностей» | На сч. 94 относятся потери и недостачи в отношении объектов имущества, независимо от виновных лиц.

Проводки составляют в следующем порядке:

|

Субсчета

К счету 08 можно открыть ряд дополнительных счетов второго порядка. Их число варьируется в зависимости от нужд организации. Перечислим основные субсчета:

- 8.1 — используется при учёте затрат на приобретение земельных участков;

- 8.2 — фиксирует вложения в иные природные объекты;

- 8.3 — аккумулирует данные о строительстве объектов основных средств;

- 8.4 — учитывает затраты на приобретение объектов основных средств;

- 8.5 — хранит информацию о вложениях в активы нематериального характера;

- 8.6 — регистрирует средства, потраченные на выращивание животных;

- 8.7 — собирает сведения о средствах, направленных на покупку взрослых особей животных;

- 8.8 — обобщает расходы на исследование и разработку новых технологий производства.

Нематериальные активы

НМА — это активы, которые способны приносить организации прибыль, но при этом не имеющие материального выражения. Информация о них хранится на субсчетах 8.5 и 8.8. Если разработанные организацией технологии внедрены в сферу её деятельности, траты на них записываются в дебет счёта 04 — «Нематериальные активы». В противном случае — в дебет счёта 91.

Следует различать субсчета 8.5 и 8.8. На первый поступают данные только о тех активах, которые приобретаются организацией в несколько этапов. Обычно они фиксируют также сопутствующие сделкам расходы. После урегулирования всех финансовых и правовых вопросов расходы записываются в дебет счёта 04.

Особенности бухгалтерского учёта в животноводстве

Счёт 08 предусматривает два специальных субсчёта для ведения финансовой отчетности в сельскохозяйственном секторе — 8.6 и 8.7. Расходы на приобретение взрослого животного складываются из стоимости его покупки, доставки, экспертизы и прочего. В случае его безвозмездного принятия в реестр записывается рыночная стоимость животного. Расходы на выращивание животных и перевод их в основное стадо проводятся по плановой стоимости.

Животное вводится в эксплуатацию, когда поступает в основное стадо или место постоянного пребывания. Данные о молодых особях на выращивании при этом переносятся со счёта 11 на счёт 08. После этого расходы на них переводятся на счёт 01.

Субсчета по счету 08

Приобретение внеоборотных средств сопровождается появлением записи Дт 08 – Кт 60. В зависимости от вида и характеристик приобретаемого объекта, полученный актив учитывается на следующих субсчетах:

| Субсчет | Предназначение |

|---|---|

| 08-1 | приобретение участков земли |

| 08-2 | поступление объектов природопользования |

| 08-3 | строительство ОС |

| 08-4 | приобретение отдельных активов — этот субсчет используется наиболее часто, предназначен для формирования информации о поступивших активах (оборудовании, машин, станков, офисной мебели и прочих) |

| 08-5 | поступление нематериальных активов (НМА) -здесь учитываются покупки компьютерных программ, приобретение каких-либо прав |

| 08-6 | используются сельскохозяйственными предприятиями для учета молодняка скота -учитываются затраты по выращиванию животных |

| 08-7 | предназначен для учета поступления взрослого стада |

| 08-8 | расходы по выполненным научно-исследовательским работам, которые впоследствии могут пополнить НМА организации либо быть списаны на прочие расходы |

Представленный реестр субсчетов является рекомендательным. Каждая организация вправе разработать собственный план счетов второго порядка, объединяя, исключая или, при необходимости, добавляя новые пункты.

Какие субсчета открывают к счету 08

План счетов предлагает открывать к счету 08 следующие субсчета, которые мы собрали в таблице.

| Субсчет | Используем для учета |

| 08.1 | Здесь собираем все затраты, связанные с покупкой земельного участка: от стоимости его приобретения до пошлин за регистрацию. |

| 08.2 | Обобщаем здесь все затраты, связанные с покупкой объектов природопользования. |

| 08.3 | Здесь аккумулируем все затраты, связанные с самостоятельным созданием ОС. Например, это расходы на возведение зданий и монтаж оборудования. |

| 08.4 | Учитываем все затраты, связанные с покупкой машин и оборудования, которым не нужен монтаж. |

| 08.5 | Здесь отражаем стоимость купленных НМА. Это могут быть лицензии на компьютерные программы, товарные знаки и так далее. |

| 08.6 | Здесь фиксируем все затраты, которые понесла компания для выращивания молодняка животных. |

| 08.7 | Здесь отражаем стоимость купленных взрослых животных с учетом их доставки. |

| 08.8 | Здесь отражаем затраты компании на НИОКР. Например, создание новой технологии или опытного образца. |

Вклад в капитал и передача товаров для нужд предприятия

Если один из учредителей предприятия совершает взнос в уставный капитал в виде основных средств или нематериальных активов, их следует принимать на учет, основываясь на следующих правилах:

- Оценку поступающих активов производить, согласовав с участниками ОО или АО. При этом стоимость имущества не должна превышать рыночную.

- После определения суммы первоначальной стоимости провести контировку Дт 08 Кт 75.

Таким образом, к учету на счет 08 основные средства от учредителей были приняты. Информация будет храниться в дебете до тех пор, пока имущество не примут в эксплуатацию.

Товары или готовая продукция, передаваемые внутри предприятия для осуществления его нужд, учитывают по фактической стоимости, сумму которой можно найти на счетах 41 или 43. Проводка выглядит так: Дт 08 Кт 43 (41).

Субсчета 08 счета

Действующие положения по бухучету предусматривают открытие дополнительных субсчетов, которые позволят более детально систематизировать и структурировать информацию о вложениях во внеоборотные активы предприятия.

К счету 08 «Вложения во внеоборотные активы» можно открыть отдельные субсчета.

|

Номер и наименование субсчета к счету 08 |

Что включаем в расчет |

|---|---|

|

08-01 «Приобретение земельных участков» |

Отражаем затраты предприятия, связанные с приобретением в собственность участков земли. |

|

08-02 «Приобретение объектов природопользования» |

Формируем информацию о приобретении объектов природопользования, за исключением земельных участков. |

|

08-03 «Строительство объектов основных средств» |

На счет 08-03 аккумулируем сведения о затратах экономического субъекта на строительство объектов основных фондов. |

|

08-04 «Приобретение объектов основных средств» |

Суммируем затраты и издержки предприятия, направленные на покупку зданий, сооружений, оборудования, транспорта и иных ОС. |

|

08-05 «Приобретение нематериальных активов» |

Фиксируем сведения о тратах фирмы на покупку объектов нематериальной собственности. |

|

08-06 «Перевод молодняка животных в основное стадо» |

Объявление затрат по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо. |

|

08-07 «Приобретение взрослых животных» |

Отражаем стоимость взрослого и рабочего скота, приобретенного для основного стада. Также включаем траты на доставку животных. |

|

08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др. |

Отражаем информацию о расходах экономического субъекта на ведение деятельности по НИОКР и прочим видам технологических изысканий, исследований и разработок. |

Организация самостоятельно решает: открывать дополнительные субсчета или нет. Это решение необходимо обосновать в учетной политике. А вот ведение отдельной аналитики в разрезе объектов основных средств и нематериальной собственности обязательно.

Учет основных средств

Аналитика по счету 08 ведется по каждому конкретному виду приобретенного актива, будь то оборудование, объект НМА, научно-исследовательская работа. Если речь идет о субсчетах 08-6 или 08-7, учет производится по группам животных.

Принимая во внимание тот факт, что к строительству объекта основных средств могут быть привлечены различные и неоднородные ресурсы, при возведении ОС могут использоваться одновременно несколько субсчетов. Например, затраты на техническое проектирование учитываются на субсчете 08-5, источником поступления строительных материалов могут быть собственные ресурсы и прочее

Итоговый результат по возведению основного средства должен быть суммирован на счете 01.

Пример. Организация при постройке сооружения задействовала следующие ресурсы: затраты на проектирование составили 54 600 рублей без НДС, в ходе строительства были использованы материалы собственного производства на сумму 116 400 рублей без НДС. Первоначальная стоимость ОС будет дополнена следующими проводками:

Дт 08-5 – Кт 60 (54 600 рублей) – услуги по проектированию;

Дт 08-3 – Кт 10 – (116 400 рублей) – учтена стоимость собственных материалов.

Итоговая стоимость основного средства будет увеличена на эти суммы при введении в эксплуатацию:

Дт 01 – Кт 08-5 (54 600 рублей);

Дт 01 – Кт 08-3 (116 400 рублей).

Способы поступления имущества

Объем внеоборотных активов предприятия характеризуется не только имущественным положением экономического субъекта, но и используется для анализа производственных мощностей, рентабельности и финансовой устойчивости в целом. Следовательно, организация напрямую заинтересована в укреплении и расширении имущественной базы. Причем самостоятельно приобретать имущество — не единственный способ усилить материально-техническое обеспечение.

Выделяют такие способы поступления имущества:

- покупка или приобретение;

- безвозмездное поступление;

- создание собственными силами;

- создание силами сторонних субъектов;

- смешанный способ.

В зависимости от способа поступления актива определяется состав затрат, включаемых в первоначальную стоимость имущества.

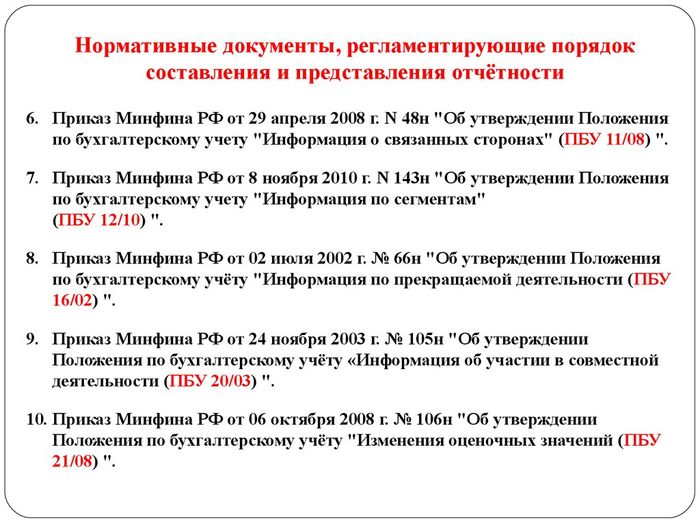

Документы, устанавливающие применение субсчетов

Рис. 4 Документы, регламентирующие порядок применения счетов и субсчетов

Учет второго порядка применяется в деятельности всех хозяйствующих субъектов. Регламентирован порядок несколькими законодательными актами:

- Планом бухучета и Инструктажем по его использованию, регламентированных Приказом Минфина РФ №94 от 2000 года;

- методичками и рекомендациями для отраслевого бухгалтерского учета.

Согласно предназначению субсчетов все синтетические счета в Плане скорректированы в 3 группы:

- с конкретными названиями и нумерацией;

- разделяемые на несколько групп по конкретному признаку;

- представленные исключительно в синтетическом варианте без обозначения конкретных подгрупп.

Инструкция по использованию Плана требует:

- конкретизации синтетических счетов, применяемых с субсчетами;

- анализ счетов без выделения линии второго порядка;

Кроме этого, существуют особые Планы (отраслевые), например, в банках существуют документы, регламентированные отдельными положениями. Также и некоторые бюджетные организации имеют специфику деятельности такую, что стандартных документов для регламента ведения счетов недостаточно для полноценного подробного учета.

Отдельными положениями ПБУ регламентируется применение счетов, так:

- п. 9 Положения по бухучету утв. Приказом Минфина №125 регламентирует учет материальных и нематериальных ценностей для предприятий, добывающих полезные ископаемые;

- в сельском хозяйстве имеется документ №94н, определяющий применение специального плана, основным отличием которого является состав и нумерация групп второй линии;

- п. 52 Методических указаний, принятых на основании Приказа Минфина 91н обозначает выделение на отдельную субсчетную линию объекты недвижимости, права на которые не зарегистрированы;

- согласно Рекомендациям Р-56/2015-КпТ, принятым Фондом «НРБУ «БМЦ» от 2015 года отражается величина обесценения основного средства и подтверждения данного процесса после проведения сделок.

Если имущество куплено или получено безвозмездно

Учет затрат на покупку имущества достаточно прост. Приобретение у поставщика отражается проводкой Дт 08 Кт 60 с выделением на счет 19 соответствующей суммы НДС, если и организация, и поставщик работают с НДС. К этим затратам могут быть добавлены расходы на доставку, если они имеют место. Далее стоимость приобретенного имущества в момент ввода в эксплуатацию списывается с кредита счета 08 в дебет соответствующего счета учета имущества (01 или 04). Как правило, ввод в эксплуатацию осуществляется сразу по приобретении такого имущества, и в остатках на счете 08 оно учитывается редко.

Простым также является учет безвозмездно полученного имущества, оцениваемого по его рыночной стоимости. Получение его отражается проводкой Дт 08 Кт 76, если даритель известен. Счет 76 закрывается проводкой Дт 76 Кт 98. Если имущество найдено, то из проводок исключается счет 76, и поступление имущества учитывается проводкой Дт 08 Кт 98.

Вклад в УК учитывается проводкой Дт 08 Кт 75, закрывая задолженность учредителя, имеющуюся на счете 75 в размере стоимости имущества, зафиксированной в учредительном договоре.

Если имущество, полученное безвозмездно или в качестве вклада в УК, готово к эксплуатации, то оно сразу начинает использоваться (Дт 01 Кт 08). Если необходимы какие-то расходы для признания имущества пригодным к эксплуатации (например, ремонт), то они увеличат его стоимость на счете 08, прежде чем оно будет введено в эксплуатацию. Эти дополнительные расходы могут быть осуществлены как собственными силами организации, так и с привлечением сторонних сил.

Как принять к учету основные средства, приобретенные за плату, по правилам новых ФСБУ 6/2020 и ФСБУ 26/2020, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Характеристика счета

На вопрос какой счет 08 активный или пассивный, отвечает План счетов бухгалтерского учета, который устанавливает, что он является активным, и отражается в балансе в составе внеоборотных активов в первом разделе.

Первоначальное сальдо по дебету счета 08 показывает стоимость произведенных затрат на приобретение и строительство внеобротных активов, которые еще не были приняты в эксплуатацию. По дебету счета отражается производимые затраты на создание или покупку долгосрочных объектов, а по кредиту надо отражать стоимость переданного в эксплуатацию имущества.

Сальдо на конец периода показывает сумму произведенных субъектом затрат на создание или приобретение внеоборотных активов, которые еще не прошли процесс ввода в эксплуатацию. Рассчитывается оно как сумма остатка по счету 08 на начало периода плюс оборот по дебету счета и вычитанием кредитового оборота.

С какими счетами корреспондирует счет 08

Счет 08 корреспондирует с большей частью счетов по дебету. Список счетов, с которыми он корреспондирует по кредиту, гораздо меньше. Для удобства мы собрали все счета в таблицу.

| Счет 08 корреспондирует по дебету с | Счет 08 корреспондирует по кредиту с |

| 02 «Амортизация основных средств» 05 «Амортизация нематериальных активов» 07 «Оборудование к установке» 10 «Материалы» 11 «Животные на выращивании и откорме» 16 «Отклонение в стоимости материальных ценностей» 19 «НДС по приобретенным ценностям» 23 «Вспомогательные производства» 26 «Общехозяйственные расходы» 60 «Расчеты с поставщиками и подрядчиками» 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 80 «Уставный капитал» 86 «Целевое финансирование» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 96 «Резервы предстоящих расходов» 97 «Расходы будущих периодов» 98 «Доходы будущих периодов» | 01 «Основные средства» 03 «Доходные вложения в материальные ценности» 04 «Нематериальные активы» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 80 «Уставный капитал» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 99 «Прибыли и убытки» |

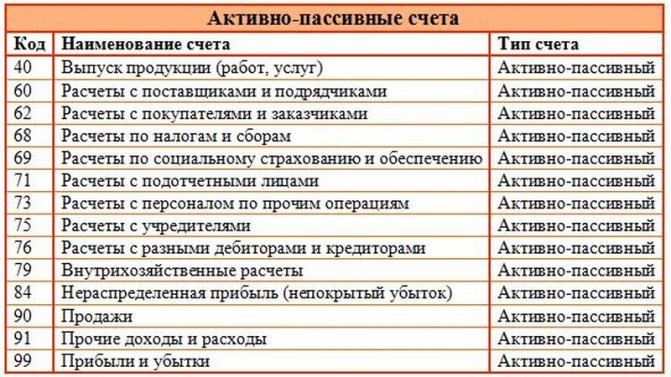

Активно-пассивные

Для него актуальны правила, применяемые для обоих видов счетов. На них могут быть учтены активы и пассивы, а их сальдо может иметь дебетовый или кредитовый характер.

Пример

Счет 62 отображает проведенные расчеты субъекта хозяйствования с контрагентами, которыми могут быть покупатели и заказчики. В ракурсе активного документа он функционирует при поставке товара покупателю, в результате чего формируется дебиторская задолженность покупателя. Она является его активом, в результате чего его увеличение отображается на 62. После оплаты товара задолженность уменьшается, и она уже отображается по кредиту. В данной ситуации тип документа является активным.

Признаки активно-пассивных счетов

Пассивным он может быть в случае перечисления покупателем аванса за еще не переданный товар. В результате таких действий формируется кредиторская задолженность перед покупателем, являющаяся пассивом компании. После отгрузки товара, долг уменьшается, а движение денег отражается по дебету.

Таблица активно-пассивных счетов

Принцип работы со счетом 08

По Приказу № 94н, для формирования первоначальной стоимости внеоборотного актива необходимо применять 08 счет бухгалтерского учета. Этот счет позволяет аккумулировать все затраты, которые были связаны с созданием, приобретением и разработкой нового имущества учреждения. Затраты можно сгруппировать на пять основных разделов:

- Основные фонды организации. В состав таких объектов включаются не только основные средства, на которые начисляется амортизация (здания, транспорт, оборудование), но и неамортизируемые активы. Какие? Например, земельные участки, недра.

- Нематериальные активы предприятия (патенты, права, интеллектуальная собственность, все виды активов, которые не имеют физической оболочки, но приносят прибыль и используются в деятельности более 12 месяцев).

- Результаты НИОКР (актуально для научно-исследовательской деятельности).

- Увеличение поголовья скота (для сельскохозяйственных предприятий).

- Освоение природных ресурсов. Например, какие? Внеоборотные поисковые активы, разведывательная и изыскательская деятельность добывающей промышленности).

Первые две группы используются практически повсеместно, так как основные средства и нематериальная собственность — объекты, без которых экономический субъект не сможет вести свою деятельность либо это будет существенно затруднено. Остальные три группировки встречаются реже. Они актуальны для узкопрофильных специализаций и видов экономической деятельности.