Ведение учета добавочного капитала на счете 83 (проводки)

Содержание:

- Аналитический учет по счету 02

- Процедура списания НДС на расходы

- Учет безвозмездных поступлений

- Бухучет основных средств с использованием счета 98

- Что такое амортизация

- Последствия неправильного применения проводок Дт 08 Кт 10, 60

- Бухгалтерский учет основных средств: основные проводки

- На каком счете учитывается добавочный капитал и как он отражается в отчетности

- Как принять к учету основное средство?

- Типовые бухгалтерские записи по счету 08

- Счет 01

- План счетов. Счет 07 «Оборудование к установке»

- Значение 69 позиции для ведения учета

- Аналитический учет

- Расчеты, касающиеся формирования уставного капитала АО и ООО

Аналитический учет по счету 02

Амортизация плотно привязана к объектам ОС, поэтому вся аналитика по 02 счету строится вокруг отдельных инвентарных объектов ОС. Они включают в себя как сам актив, так и все необходимые приспособления и принадлежности для его функционирования.

Ведут аналитический учет в одном из трех типовых документов, которые используются и для аналитики по ОС:

- инвентарная карточка объекта ОС;

- инвентарная карточка группового учета объектов ОС;

- инвентарная книга учета объектов ОС.

В них отражают сведения о поступлении, перемещении, выбытии, доработках, улучшениях основных средств, а также вносят записи о начисленной с начала эксплуатации амортизации.

Процедура списания НДС на расходы

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет ЕНВД, то во время оприходования налог отражается в стоимости продукта.

- При различных видах «упрощенки» НДС может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Списание НДС на расходы не является вычетом. Эта операция производится для того, чтобы увеличить расходную часть организации и размер прибыли, который отражается на банковском счете.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Учет безвозмездных поступлений

Стоимость активов (основных средств, нематериальных активов, материальных ценностей), полученных организацией безвозмездно, учитывается на субсчете 98-2 «Безвозмездные поступления».

Активы, полученные безвозмездно, в том числе по договору дарения, принимаются к бухгалтерскому учету по рыночной стоимости на дату принятия к бухгалтерскому учету, которая должна быть подтверждена документально или путем проведения экспертизы. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов (ПБУ 10/99).

В бухгалтерском учете на рыночную стоимость безвозмездно полученных активов составляется запись:

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 98-2 «Безвозмездные поступления».

Эти активы учитываются в составе внереализационных доходов организации (п.8 ПБУ 9/99).

При их списании в бухгалтерском учете оформляется корреспонденция счетов:

Д-т сч. 98-2 «Безвозмездные поступления»,

К-т сч. 91 «Прочие доходы и расходы».

Порядок списания безвозмездных поступлений зависит от вида активов.

Безвозмездно полученные основные средства списываются в кредит счета 91 «Прочие доходы и расходы» по мере начисления амортизации по каждому виду основных средств. Иные безвозмездно полученные материальные ценности — по мере списания на счета учета затрат на производство (расходов на продажу): 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Пример. Организация получила безвозмездно от физического лица персональный компьютер, рыночная стоимость которого 15 000 руб. Срок полезного использования — 10 лет, норма амортизации — 10% в год.

В бухгалтерском учете организации будут сделаны следующие записи:

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 98-2 «Безвозмездные поступления»

15 000 руб. на рыночную стоимость полученного объекта, отнесенную в сумме капитальных вложений на доходы будущих периодов;

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Вложения во внеоборотные активы»

15 000 руб. на рыночную стоимость оприходованного объекта;

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»,

К-т сч. 02 «Амортизация основных средств»

125 руб. (15 000 руб. х 10% : 12 мес.) на сумму ежемесячного начисления амортизации;

Д-т сч. 98-2 «Безвозмездные поступления»,

К-т сч. 91 «Прочие доходы и расходы»

125 руб. на сумму отнесения стоимости объектов на внереализационные доходы по мере начисления амортизации.

Согласно Плану счетов бухгалтерского учета в аналогичном порядке учитываются активы, приобретенные за счет средств целевого финансирования. Однако вместо счета 08 «Вложения во внеоборотные активы» используется счет 86 «Целевое финансирование». На сумму бюджетных средств, направленных коммерческой организацией на финансирование расходов по приобретению активов, в бухгалтерском учете осуществляется запись:

Д-т сч. 86 «Целевое финансирование»,

К-т сч. 98-2 «Безвозмездные поступления».

Пример. Коммерческая организация получила средства целевого финансирования на приобретение легкового автомобиля в сумме 120 000 руб. Срок его службы определен в 12 лет. Норма амортизации — 8,33% в год.

В бухгалтерском учете осуществляются следующие записи:

Д-т сч. 51 «Расчетные счета»,

К-т сч. 86 «Целевое финансирование»

120 000 руб. на сумму полученного финансирования;

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

120 000 руб. на сумму приобретенного объекта;

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»,

К-т сч. 51 «Расчетные счета»

120 000 руб. на сумму оплаченного объекта;

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Вложения во внеоборотные активы»

120 000 руб. на сумму оприходованного объекта;

Д-т сч. 86 «Целевое финансирование»,

К-т сч. 98-2 «Безвозмездные поступления»

120 000 руб. на сумму средств целевого финансирования, отнесенную на доходы будущих периодов;

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»,

К-т сч. 02 «Амортизация основных средств»

833 руб. на сумму начисляемых ежемесячно амортизационных отчислений;

Д-т сч. 98-2 «Безвозмездные поступления»,

К-т сч. 91 «Прочие доходы и расходы»

833 руб. на сумму списываемой стоимости легкового автомобиля, отнесенной равными долями на внереализационные доходы в пределах стоимости и его полезного срока службы.

Бухучет основных средств с использованием счета 98

Для отражения приобретения и принятия к учету ОС бухгалтер «Каруны» в апреле делает проводки: Дт Кт Описание операции Сумма, руб Документ 08 60 Отражение поступления ОС 110 000 Накладная 08 60 Отражение стоимости доставки 10 000 Накладная 01 08 Принятие ОС к учету (110 000 + 10 000) 120 000 Бухгалтерская справка Ежемесячная сумма амортизации составит: 120 000 / 36 = 3 333руб) Начисление амортизации в мае: Дт Кт Описание операции Сумма Документ 20 02 Ежемесячная амортизация 3 333 Бухгалтерская справка Пример 2. Модернизация ОС ООО «Фортуна» в сентябре 2014 года ввело в эксплуатацию ОС стоимостью 960 000руб., СПИ установлен 5 лет, амортизация начисляется линейным способом. В декабре 2021 года организация проводит модернизацию объекта на сумму 96 000руб. В результате модернизации СПИ увеличился на 1 год.

Счет 98 “доходы будущих периодов”

Счет 01 бухгалтерского учета — это активный счет «Основные средства», отражает информацию об основных средствах (ОС) организации, их стоимости и движении. Счет относится к разделу внеоборотных активов утвержденного Плана счетов. Оглавление

- 1 Определение основных средств

- 1.1 Объекты основных средств

- 1.2 Условия признания объекта основным средством

- 2 Счет 01 в бухгалтерском учете

- 2.1 Основные корреспонденции счета 01

- 2.2 Модернизация ОС

- 2.3 Амортизация ОС

- 3 Примеры бухгалтерских проводок по счету 01 «Основные средства»

- 3.1 Пример 1. Принятие к учету ОС

- 3.2 Пример 2.

Проводки по 98 счету — доходы будущих периодов

Счет 98 «Доходы будущих периодов» предназначен для таких ситуаций. Субсчета 98 счета:

- 1 Типовые корреспонденции счета 98

- 2 Виды доходов будущих периодов

- 3 Получение безвозмездно основных средств

- 4 Получение безвозмездно материалов

- 5 Доходы будущих периодов у арендодателя

- 6 Отражение в балансе

Типовые корреспонденции счета 98 Виды доходов будущих периодов

- Доходы от оплаты коммунальных услуг;

- от абонентской платы за предоставление телекоммуникационных услуг;

- от арендной платы за использование помещений;

- от грузоперевозок с применением авто-, авиа- и железнодорожного транспорта;

- др.

Счет является пассивным.

К группам ОС, как правило, относят:

- здания;

- оборудование;

- транспорт;

- ІТ-техника;

- капитальные инвестиции в арендованные ОС;

- объекты природопользования.

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб.

, также должны быть учтены в составе основных средств.

-урок: «Бухгалтерский учет основных средств: корсчета, примеры и типовые ситуации» В данном видео-уроке эксперт сайта «Бухгалтерский учет для чайников» Наталья Васильевна Гандева подробно объясняет что относится и учитывается на счете 01, какие субсчета и корсчета.

Счет 01. бухучет основных средств, пример, проводки

При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками: Дебет Кредит Описание Документ 94 01 Учтена остаточная стоимость недостачи ОС Инвентаризационная ведомость, акт комиссии 91.

2 94 Отражен убыток от недостачи ОС (не установлено виновное лицо) Инвентаризационная ведомость, акт комиссии Операции по переоценке объектов ОС, проводимой в установленном законодательно порядке, отражаются в учете следующими записями: Дебет Кредит Описание Документ 01 91.

1 Дооценка ОС признана в составе доходов Акт переоценки 83 01 Уценка ОС произведена за счет добавочного капитала Акт переоценки 84 01 Отражена уценка ОС Акт переоценки 91.

2 01 Уценка объектов ОС отражена в составе убытков Акт переоценки Объект основных средств может быть ликвидирован в результате продажи, списания из-за физического износа, при безвозмездной передаче и т.п.

Учет поступления основных средств

Условия признания объекта основным средством Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

Счет 01 в бухгалтерском учете Счет учета ОС является активным, его структура отображается в виде таблицы: В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Что такое амортизация

Это выражение износа актива в ходе его использования в денежном эквиваленте. Вопросы начисления амортизации в бухгалтерском учете разобраны в ПБУ 6/01 (учет ОС) и в ПБУ 14/2007 (учет НМА).

В бухгалтерском учете подлежат износу:

- основные средства компании (ОС);

- нематериальные активы организации (НМА).

Амортизация не начисляется на следующие виды ОС и НМА:

- характеристики которых не изменяются в процессе эксплуатации (земля, природные объекты);

- являются законсервированными более трех месяцев; находятся на ремонте, модернизации или реконструкции;

- числятся на балансе НКО;

- срок эксплуатации которых не определен.

Последствия неправильного применения проводок Дт 08 Кт 10, 60

При включении стоимости материалов и услуг подрядчиков в первоначальную стоимость активов проверяется законодательная обоснованность данного действия.

Неправомерное отражение (неотражение) расходов на материалы и услуги подрядчиков в первоначальной стоимости активов ведет к искажению данных в бухгалтерской и налоговой отчетности и становится причиной начисления штрафных санкций за неуплату (неполную уплату) налогов.

|

Операции |

Дт |

Кт |

Сумма |

Обоснование |

|

|

БУ |

НУ |

||||

|

В первоначальной стоимости магазина-склада отражены расходы на питьевую воду |

08 |

10 |

4 805,08 руб. |

противоречит п. 8 ПБУ 6/01, п. 10 ПБУ 14/2007 |

противоречит подп. 7 п. 1 ст. 264 НК РФ |

|

В первоначальной стоимости учетной программы затраты по ее разработке |

08 |

10 |

107 144,06 руб. |

противоречит п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99 |

противоречит подп. 26 п. 1 ст. 264 НК РФ |

|

Период |

Стоимость магазина-склада, подсчитанная с нарушением требований ПБУ и НК РФ, руб. |

Стоимость учетной программы, подсчитанная по правилам ПБУ и НК РФ, руб. |

||||

|

Первоначальная |

Амортизация |

Остаточная |

Первоначальная |

Амортизация |

Остаточная |

|

|

01.01. |

229 771,18 |

1 838,17 |

227 933,01 |

224 966,10 |

1 799,72 |

223 166,38 |

|

01.02. |

229 771,18 |

3 676,34 |

226 094,84 |

224 966,10 |

3 599,44 |

221 366,66 |

|

01.03. |

229 771,18 |

5 514,51 |

224 256,67 |

224 966,10 |

5 399,16 |

219 566,94 |

|

01.04. |

229 771,18 |

7 352,68 |

222 418,50 |

224 966,10 |

7 198,88 |

217 767,22 |

Расчет по правильным данным = (223 166,38 221 366,66 219 566,94 217 767,22) / 4 × 2,2% = 4 850,27 руб.

Завышение суммы квартального налога на имущество составило 103,60 руб. (на 2%).

Исчисленный за квартал налог на имущество списывается в том же отчетном периоде на расходы по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ). В случае ошибочного расчета квартального налога на имущество завышается сумма расходов по налогу на прибыль на 103,60 руб. и занижается сумма налога на прибыль на 20,72 руб. (103,60 × 20%).

По принятой ООО «Строй Маркет» в качестве НМА учетной программе (с первоначальной стоимостью 107 144,06 руб.) налог на имущество не рассчитывается (п. 1 ст. 374 НК РФ). Стоимость программы списывается ООО «Строй Маркет» за счет ежемесячного отчисления амортизации (п. 23–33 ПБУ 14/2007, ст. 253, ст. 256, ст. 259 НК РФ).

При правильном отражении стоимости учетной программы:

- в бухучете — отражается в расходах будущих периодов, которые в течение срока использования программы списываются на основные расходы (п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99);

- в налоговом учете — в полной сумме относится на прочие расходы (подп. 26 п. 1 ст. 264 НК РФ).

|

Данные бухгалтерской и налоговой отчетности |

Ошибочное отражение данных, руб. |

Правильное отражение данных, руб. |

Сумма искажений, руб. |

|

Первоначальная стоимость НМА (учетная программа) |

107 144,06 |

0,00 |

107 144,06 |

|

Сумма ежемесячной амортизации |

2 232,17 |

0,00 |

2 232,17 |

|

Сумма расходов за отчетный месяц в бухучете |

2 232,17 |

2 232,17 |

0,00 |

|

Сумма расходов за отчетный месяц в налоговом учете |

2 232,17 |

107 144,06 |

104 911,89 |

ВАЖНО! При занижении налога или искажении любых построчных данных бухгалтерской отчетности более чем на 10% должностные лица штрафуются на 5 000–10 000 руб., при повторном нарушении — на 10 000–20 000 руб. (п

1 ст. 15.11 КоАП РФ).

Бухгалтерский учет основных средств: основные проводки

Сначала эту стоимость включают в состав доходов будущих периодов (счет 98.2).

Безвозмездно переданная стоимость основных средств списывается на доходы по мере начисления амортизации функционирующих основных средств, то есть ДТ 98.2 Кт 91.1 в сумме Дт20 Кт02.

Введение объекта в эксплуатацию отражается записью:

Пример: В ноябре 2006 года ОАО безвозмездно получило от физ лица оборудование. Рыночная стоимость оборудования сост 40 000 руб. В ноябре были сделаны записи:

ДТ08 КТ98 40000 руб.-отражена рыночная стоимость безвозмездно полученных средств;

ДТ01 КТ08 40 000 руб. – введение объекта в эксплуатацию;

Бухгалтер установил срок службы 10 лет, ежемесячная сумма амортизации 333 руб. (40000/10 лет/12 мес.). В декабре 2006 г. будут сделаны записи:

ДТ20 КТ02 333 руб. – начислена амортизация оборудования;

ДТ98,2 КТ91 333 руб. – включена в прочие доходы часть стоимости безвозмездно полученного оборудования.

1.2. Приобретение за платуоформляется следующим способом:

— Акцептован счет поставщиков за основные средства (акцепт означает обязательство произвести по нему уплату денежных средств) или счет подрядчиков за выполненные работы.

Дт 07,08 Кт 60

— Сдача объекта в эксплуатацию:

— И при выполнении ряда условий: Дт68 Кт19.1 –для объектов производственного назначения, Дт 29 Кт19.1 – для объектов непроизводственного назначения.

Основные средства, приобретенные за плату, принимаются к учету в сумме фактических затрат на приобретение, включая расходы на монтаж, доставку, за исключением возмещаемых налогов.

При приобретении объектов основных средств за иностранную валюту стоимость их пересчитывается в рубли по курсу Центрального банка РФ, который действовал на дату принятия объекта к учету.

При приобретении основных средств за счет привлеченных средств (кредита, займов) оплата процентов за пользованием привлеченных средств до момента ввода объекта в эксплуатацию включается в первоначальную стоимость средств, а после ввода объекта в эксплуатацию – учитывается как операционный расход (по Дт 91.2).

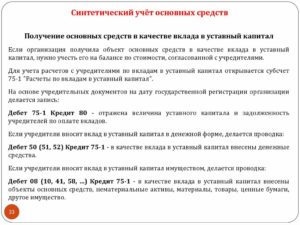

1.3. Поступление в качестве вклада в уставный капитал.Стоимость объекта определяется по соглашению сторон – учредителей. Причем эту стоимость должен подтвердить независимый оценщик (для ООО если размер вклада учредителя более 20000 руб.). В первоначальную стоимость основных средств включают также затраты организации на их доставку и установку.

Дт 07,08 Кт 75.1

1.4. Приобретение бывших в эксплуатации основных средств

Дт 07,08 Кт 60

Дата добавления: 2014-01-04; Просмотров: 1334; Нарушение авторских прав?;

На каком счете учитывается добавочный капитал и как он отражается в отчетности

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

Таким счетом является счет 83. Кредитовые операции по счету 83 означают, что добавочный капитал растет. Если запись сделана по дебету, то, напротив, это значит, что операция уменьшает добавочный капитал.

При составлении бухгалтерской отчетности компании на какую-либо определенную дату значение добавочного капитала также подлежит отражению в составе собственных средств фирмы. Для этого в балансе существует строка 1350 «Добавочный капитал без переоценки». В ней следует указать величину добавочного капитала, исключив из нее сумму выявленной положительной переоценки (дооценки) ОС.

Как это сделать на практике? Необходимо из общего сальдо по кредиту счета 83 вычесть величину, приходящуюся на выявленную ранее совокупную дооценку внеоборотных активов фирмы.

ВНИМАНИЕ! В соответствии с п. 68 Положения № 34н каждая сумма, формирующая добавочный капитал, должна отражаться в учете отдельно

Следовательно, компании при осуществлении учета добавочного капитала ведут аналитику отдельных сумм, формирующих добавочный капитал, на раздельных субсчетах в разрезе счета 83. Поэтому общую сумму дооценки объектов ОС компания способна выявить, посмотрев на кредитовое сальдо по соответствующему субсчету счета 83.

Сумма переоценки ОС, в свою очередь, фиксируется в другой строке баланса, а именно в строке 1340.

Как отразить добавочный капитал в балансе, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О том, какие аспекты важно знать бухгалтеру при ведении учета иных частей собственного капитала компании, см. в статье «Порядок учета собственного капитала организации (нюансы)»

На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован. При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают.

Рассмотрим такие ситуации.

Как принять к учету основное средство?

Первоначальная стоимость ОС накапливается на 08 счете «Вложения во внеоборотные активы». После предварительных работ (монтажа, строительства), основное средство официально вводится в эксплуатацию.

Запись: Д01 — К08 — на сумму первоначальной стоимости объекта.

Обязательно внесите в бухгалтерский актив акт о приеме-передаче объекта основных средств. Он составляется в произвольной форме, либо унифицированным № ОС-1.

Важно при постановке на учет выбрать срок полезного использования ОС согласно классификатору №1, утвержденным постановлением Правительства РВ 1 января 2002 года

Типовые бухгалтерские записи по счету 08

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена амортизация оборудования, участвующего в создании нового объекта внеоборотных активов | 08 | 02 «Амортизация основных средств» |

| Сдано оборудование в монтаж | 07 «Оборудование к установке» | |

| Списаны материалы на строительство здания | 10 «Материалы» | |

| Учтен молодняк животных, переводимый в основное стадо | 11 «Животные на выращивании и откорме» | |

| Отражено приобретение объекта основных средств (нематериальных активов) | 60 «Расчеты с поставщиками и подрядчиками» | |

| Отражены расходы по долгосрочному кредиту, включаемые в первоначальную стоимость инвестиционного актива | 67 «Расчеты по долгосрочным кредитам и займам» | |

| Начислена заработная плата работникам, занятым строительством объекта основных средств | 70 «Расчеты с персоналом по оплате труда» | |

| Начислены страховые взносы с заработной платы работников, занятых НИОКР | 69 «Расчеты по социальному страхованию и обеспечению» | |

| Получен объект НМА в качестве вклада в уставный капитал | 75 «Расчеты с учредителями» | |

| Получен безвозмездно объект основных средств | 98 «Доходы будущих периодов» | |

| Принят к учету объект основных средств | 01 «Основные средства» | 08 |

| Принят к учету объект основных средств, учтенный в составе доходных вложений в материальные ценности | 03 «Доходные вложения в материальные ценности» | |

| Принят к учету объект нематериальных активов | 04 «Нематериальные активы» | |

| Списана учетная стоимость проданного объекта, учитываемого на счете 08 | 91 «Прочие доходы и расходы» | |

| Отражена выявленная в результате инвентаризации недостача вложений во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» |

Счет 01

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб., также должны быть учтены в составе основных средств.

Основные средства являются неотъемлемым составляющим производственного процесса любого предприятия. Для отражения операций с основными средствами используют бухгалтерский счет 01. В статье мы расскажем об особенностях ведения учета на счете 01, а также рассмотрим типовые проводки и примеры операций с основными средствами.

План счетов. Счет 07 «Оборудование к установке»

Бухгалтерский учет ~ план счетов >>

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или др.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91″Прочие доходы и расходы».

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).

Счет 07 «Оборудование к установке» корреспондирует со счетами

| по дебету | по кредиту |

| 15 Заготовление и приобретение материальных ценностей 23 Вспомогательные производства 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 71 Расчеты с подотчетными лицами 75 Расчеты с учредителями 76 Расчеты с разными 79 Внутрихозяйственные 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы | 08 Вложения во внеоборотные активы 23 Вспомогательные производства 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки дебиторами и кредиторами расчеты |

Бухгалтерский учет ~ план счетов >>

Значение 69 позиции для ведения учета

Работодатели при начислении заработной платы удерживают из обозначенной суммы страховые и прочие выплаты. Такое обязательство возложено на хозяйствующие субъекты действующим законодательством.

Любое предприятие, которое осуществляет выплаты своим сотрудникам согласно заключенным трудовым договорам обязано начислять страховые взносы для их дальнейшей выплаты во внебюджетные фонды. Согласно требованиям действующего законодательства, подобное обязательство возложено в отношении медицинского, социального и пенсионного страхования сотрудников. Наряду с этим, подобное обязательство возложено на работодателей и на случай временной нетрудоспособности работников, а также несчастных случаев, которые могут иметь место быть на производстве.

Именно 69 позиция используется для записи начисленных и выплаченных во внебюджетные фонды сумм.

По ее кредитовой части компании отражают размер обязательств перед органами социального страхования, которая финансируется за счет собственных средств работодателя.

Аналитика по обозначенной позиции ведется по каждой из разновидности расчетов.

Аналитический учет

Аналитический учет по счету добавочного капитала ведут исходя из использования накопленных средств и характера их поступлений. Журнал-ордер № 12 содержит подробную сводную информацию о его кредитовых оборотах с указанием корреспондирующих счетов. Инструкция по применению счетов не содержит данных о том, какие субсчета следует открывать в разрезе 83 счета. Этот пункт должна решать учетная политика отдельно взятой организации.

В общем порядке могут быть созданы такие субсчета, как:

- 83/1 – «Увеличение стоимости имущества»;

- 83/2 – «Доход эмиссионный»;

- 83/3 – «Разницы по курсу валют».

Это далеко не полный перечень, но он описывает часто встречающиеся ситуации, которые затрагивают счет 83 в бухгалтерском учете. Следует помнить, что аналитический учет ведут так, чтобы потом на его основании внести данные в годовую форму отчетности № 3.

Расчеты, касающиеся формирования уставного капитала АО и ООО

Для расчетов по вкладам создается субсчет 1 к счету 75. Размер уставного капитала и долги учредителей по вкладам отражаются этой проводкой: ДТ75/1 КТ80.

Как учесть помощь от учредителя при расчете налога на прибыль?

Проводка выполняется на основании сведений из учредительных бумаг. В течение 90 суток с даты регистрации учредители должны внести не менее половины вкладов в капитал. Оставшиеся 50% вносятся в течение 12 месяцев с даты регистрации. В учредительном договоре может быть оговорен меньший срок. Если создатели организации не успели в срок, в бухучете нужно зафиксировать проводку, приведенную выше.

Когда происходит внесение вклада в форме денег в капитал, выполняется эта проводка: ДТ50, 51, 52 КТ75/1. В капитал внесены деньги.

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного процентного займа от физического лица — учредителя (заимодавца), если условиями договора предусмотрен расчет процентов по формуле сложных процентов? Физическое лицо является налоговым резидентом РФ.

Организацией получен процентный заем в размере 2 000 000 руб. Согласно договору проценты начисляются (капитализируются) ежедневно по формуле сложных процентов по ставке 18% годовых ежемесячно, исходя из количества дней действия договора в текущем месяце, со дня, следующего за днем предоставления займа, по день возврата займа включительно. Заем получен 19 февраля и возвращен 24 апреля. Проценты, начисленные за период действия договора займа (64 дня), уплачиваются в день возврата займа в безналичной форме. Заемные средства использованы на финансирование текущей деятельности.

Доля участия заимодавца в организации составляет более 25%. При этом сделка между заемщиком и заимодавцем в целях применения Налогового кодекса РФ не является контролируемой.Посмотреть ответ

Если вклад выполняется в форме имущества, нужны эти проводки:

- ДТ08, 10, 41, 58 КТ75/1. В капитал внесены нематериальные или материальные активы, продукция, акции или другие объекты.

- ДТ19 КТ75/1. Фиксация НДС по внесенному вкладу.

Бухучет предполагает выполнение оценки вкладов. Это не всегда просто сделать. К примеру, сложно оценить нематериальный актив. Оценка выполняется на основании взаимного согласия создателей. Соответствующее соглашение фиксируется в учредительных бумагах. Если актив представлен не в денежной форме, оценка выполняется независимым оценщиком. Сумма, полученная в результате профессиональной оценки, может быть уменьшена учредителями. Однако она не может быть увеличена на основании пункта 2 статьи 66 ГК РФ.

Пример

Размер капитала фирмы «Земля» составляет 200 тысяч рублей. Он разделен на четыре части:

- АО «Луна» владеет тремя долями. Это 75% от уставного капитала. То есть 150 тысяч рублей.

- Иван Иванов владеет одной долей. Это 25% от капитала. То есть это 50 тысяч рублей.

Для фиксации вкладов открываются эти субсчета:

- Счет 75/1/1. Расчеты по вкладам с АО «Луна».

- Счет 75/1/2. Расчеты по вкладам с Иваном Ивановым.

АО «Луна» внесла в качестве вкладов материалы на сумму 150 тысяч рублей. Сумма НДС составила 22 882 рублей. Иван Иванов внес свой вклад деньгами. Выполняются эти проводки:

- ДТ75/1/1 КТ80. Долг «Луны» на сумму 150 тысяч рублей.

- ДТ75/1/2 КТ80. Долг Иванова на сумму 50 тысяч рублей.

- ДТ08 КТ75/1/1. «Луна» внесла материалы на сумму 140 880 рублей.

- ДТ19 КТ75/1/1. Восстановленный НДС по внесенным материалам на сумму 22 992 рублей.

- ДТ50 КТ75/1/2. Иванов внес вклад на сумму 50 000 рублей.

По окончании всех расчетов сальдо открытого субсчета должно быть равно нулю. Нулевое значение говорит о том, что капитал полностью сформирован.