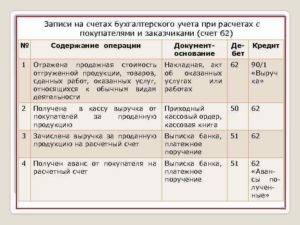

Какие бывают проводки для учета командировочных расходов?

Содержание:

- Содержание

- Как заполнить авансовый отчет. Оформление авансового отчета

- Скачать авансовый отчет

- Сроки сдачи

- Кто оформляет

- Какие документы прилагаются

- Примеры заполнение

- Положение о командировке

- Отчет о командировке

- Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

- Выдача авиабилетов подотчетному лицу

- Как заполнить авансовый отчет по командировке?

- Сопроводительная документация

Содержание

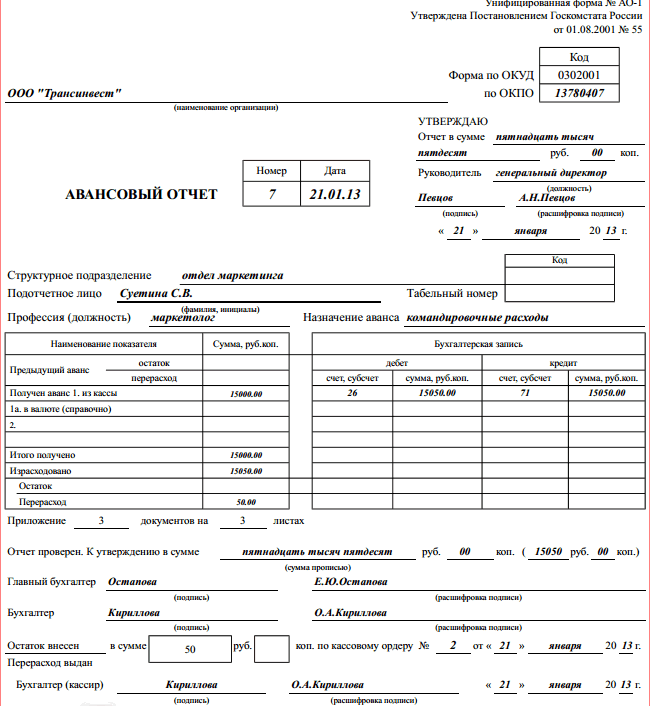

Авансовый отчет — это документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет. Он является подтверждением израсходованных сумм подотчетными лицами. Выдача денег под отчет осуществляется на основании приказа руководителя о направлении сотрудника в командировку, завизированного руководителем заявления на выдачу денег.

Как заполнить авансовый отчет. Оформление авансового отчета

Юридическими лицами всех форм собственности, за исключением бюджетных организаций, применяется унифицированная форма авансового отчета № АО-1 (прим. для бюджетных учреждений применяется форма № 0504505).

Сначала бланк авансового отчета заполняется в одном экземпляре подотчетным лицом (не позднее трех рабочих дней с момента возвращения с командировки либо истечения срока выдачи денежных средств) и сдается на проверку в бухгалтерию и на утверждение руководителем.

При заполнении лицевой стороны бланка сотрудник, получивший деньги под отчет, указывает следующую информацию:

- наименование организации, выдавшей деньги под отчет;

- номер и дату документа;

- наименование структурного подразделения, в котором он работает;

- ФИО и должность;

- назначение аванса (хозяйственные нужды, командировка, приобретение материальных ценностей и т.п.);

- в таблице указываются данные о предыдущем авансе (сумма остатка либо перерасхода), если таковые имеются, сумма выданного аванса и израсходованных денег, а также их остаток либо перерасход (в руб. и коп.).

На оборотной стороне бланка авансового отчета подотчетное лицо указывает перечень документов, подтверждающих расходы (чеки, квитанции, билеты, товарные накладные и т.п.), их номер и дату, а также сумму затрат на основании данных документов, внизу под таблицей ставит свою подпись.

Остальные графы формы заполняются бухгалтерией:

- в таблице «Бухгалтерская запись» указываются бухгалтерские проводки, записываются номера счетов (субсчетов), на которых отражаются израсходованные суммы.

- ниже указывается состав приложений к авансовому отчету — количество документов, подтверждающих расходы сотрудника и количество листов;

- указывается прописью проверенная и утвержденная сумма израсходованных денег и подписи бухгалтера и главного бухгалтера;

- пишется сумма внесенного остатка либо выданного перерасхода, указывается номер и дата приходного либо расходного кассового ордера и ставится подпись бухгалтера/кассира;

- под линией отреза бланка авансового отчета расположена расписка о принятии бухгалтером к проверке документов, подтверждающих расходы сотрудника, получившего деньги под отчет. Здесь бухгалтер указывает ФИО сотрудника, ставит номер и дату авансового отчета, указывает прописью израсходованную сумму, количество документов и листов, подтверждающих расходы, ставит свою подпись, дату и отдает работнику, от которого был принят данный отчет.

Заполненный и проверенный бухгалтерией авансовый отчет утверждается подписью руководителя организации на лицевой стороне бланка.

Скачать авансовый отчет

Скачать бланк авансового отчета в формате xls

Скачать образец заполнения авансового отчета по командировке в формате xls

Бланк и образец заполнения авансового отчета проверены на актуальность 10.02.2013 г.

Сроки сдачи

Подотчетное лицо обязано отчитаться перед руководством предприятия за полученные им на ведение хоз-административной деятельности средства не позже трёх рабочих дней в соответствии с ФЗ.

После приезда из командировки сотрудник обязан написать отчет также не позже 3-х календарных дней после возвращения.

В случае нарушения сроков сдачи эпизод декламируется как нарушение по кассовой дисциплине и облагается штрафом в соответствии с текущим федеральным законодательством.

Для того, чтобы проанализировать допустимые и недопустимые случаи неисполнения сроков предоставления авансового отчета, следует обратиться к Федеральному Кодексу об Административных правонарушениях, в частности, статья 15.1 регулирует данный вопрос.

Нужно учитывать то, что прямой ответственности за нарушение авансовой отчетности на законодательном уровне не существует, однако сам факт всё равно будет зафиксирован. Таким образом, организации не следует боятся санкций от налоговых органов.

Организация должна регулярно поддерживать контроль над выделяемыми ей денежными средствами на поддержание собственной работоспособности, поэтому следить за течением этих средств – это забота именно организации, а никак не федеральных органов.

В случае если сотрудник не возвращает выданные ему авансом средства, предприятие может выписать их из зарплаты работника, однако здесь нормы регулируются законодательно (статья 137 Трудового кодекса).

Также данная ситуация может решиться судебным путём, если сотрудник не согласен с решением руководства организации-работодателя.

Руководитель организации – это лицо, фактически ответственное все за ресурсы организации, т.е. во многих случаях задолженность по невозвращению подотчетных денег может формально значиться не на счету работника, а на счету руководителя.

Денежные средства, выданные под отчет, формально будут считаться долгом перед компанией, но при этом они не будут являться его заработком и не будут облагаться налогом на доходы физлиц.

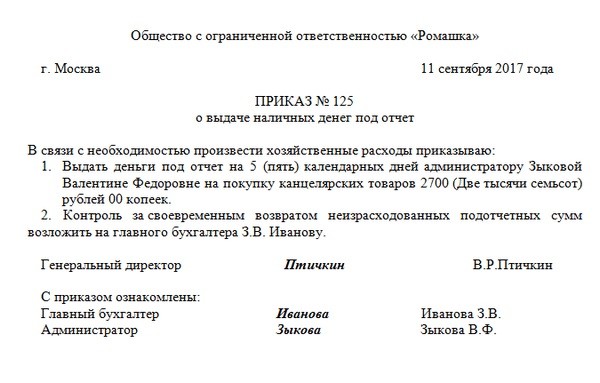

Кто оформляет

Указание номер 3210-У содержит все необходимые нормы и сведения об оформлении отчета. Информация о лицах, которые обязаны составить и сдать документацию, отображена в пункте 6.3, второй абзац.

Образец приказа о выдаче средств

Образец приказа о выдаче средств

В нем регламентирован следующий перечень:

- сотрудники предприятия в первую очередь;

- внештатные наемные работники, физические лица, с которыми предприятием были заключены гражданско-правовые соглашения. В качестве примера — контракт на оказание услуг или договор подряда). В письме от Банка России говорится, что такие лица во время заполнения и сдачи документа приравниваются к официальным сотрудникам предприятия.

Внештатный персонал обязан выполнять те же действия, аналогичные штатному в правилах окончательного расчета и получения средств.

Какие документы прилагаются

Согласно ТК РФ (ст. 168) работодатель обязан возместить сотруднику при отправлении его в служебную поездку затраты на проезд, проживание, суточные. Если командировка заграничная, к иным расходам относится медицинская страховка, оформление загранпаспорта, открытие визы и т.п.

Чтобы точно установить факт понесенных затрат, сотруднику необходимо приложить следующие документы к авансовому отчету по командировке:

- проездные билеты;

- квитанции, счета, договора, которые подтверждают факт найма жилья;

- прочие накладные, кассовые чеки;

- если сотрудник командирован на собственном авто – чеки из заправочных станций, чеки об оплате проезда по платным дорогам;

- корешки ПКО.

Самая распространенная проблема – это отсутствие подтверждающих документов, на основании которых делается списание средств. Поэтому особо тщательно стоит проверять наличие и заполнение чеков, БСО.

Если в ходе проверки оказалось, что выданный аванс превышал необходимую сумму расходов, сотрудник сдает остаток назад в кассу и оформляется ПКО. При недостаче составляется дополнительный РКО.

Примеры заполнение

Командировочный отчет

Положение о служебных командировках включает в себя следующую важную информацию:

- как вычисляется командировочный период;

- как подтверждается реальный командировочный период;

- сохранение уровня реальной зарплаты на время командирования и плата за трудовую деятельность в нерабочее время, осуществляемую сотрудником во время командировки;

- начисление командировочного аванса;

- перечень затрат, которые понесет сотрудник в командировочный период, и которые не покроет аванс.

Форма №АО-1 унифицирована, и поэтому при различном целевом расходовании средств требует лишь закрепления различной же подтверждающей документации. Однако общий принцип заполнения формы следующий:

- Сначала вписывается название предприятия;

- Дату на данном этапе записывать не стоит, так как в большинстве случаев она прописывается уже после оформления;

- Записывается отделение и должность сотрудника, отправляемого в командировку;

- Причина составления отчета (например, “должностная рабочая поездка”);

- Сотрудник записывает размер аванса и сумму расходов;

- Потом в бухгалтерии распишут учет средств по бухгалтерским законам;

- Теперь работнику следует на дополнительном листе в соответствующих полях изложить информацию из документов к командировочному отчету;

- После того, как отчет заполнен, его отправляют к бухгалтеру, который его перепроверяет;

- Наконец, отчет отправляется на итоговое утверждение к руководству.

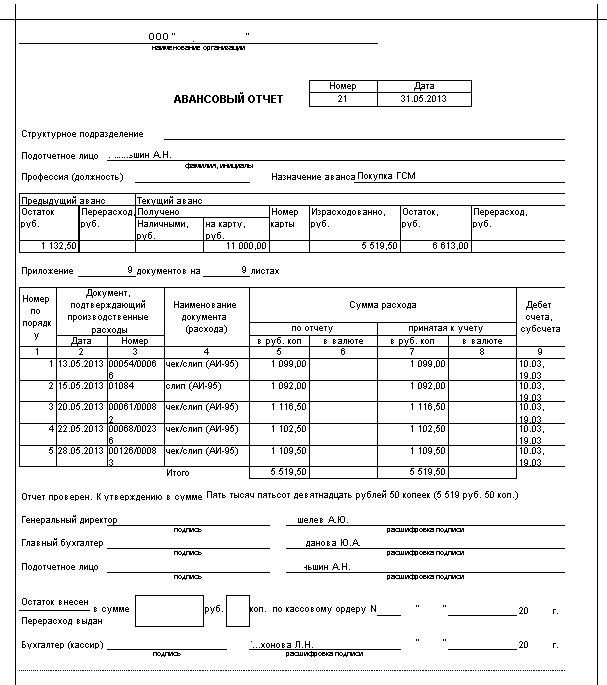

ГСМ

Представим ситуацию, в которой сотрудник гипотетической компании Сидоров, 07.08.16. получил по кассовому ордеру наличные денежные средства в определённом размере под отчет, на приобретение горюче-смазочных материалов. При этом политика организации подразумевает, что денежные средства на ГСМ будут выделяться раз в неделю.

14.08.16 Сидоров оформил авансовый отчет, в соответствии с которым он на этой неделе три раза заправился на местной бензоколонке. Были приложены соответствующие чеки, доказывающие это. Каких-либо остаточных денежных средств по предыдущему выделенному авансу у Сидорова в наличии нет.

Данный авансовый отчет от 14.08.16 Сидоров передал бухгалтеру вместе со всей подтверждающей документацией, который затем был подписан главным бухгалтером и подтверждён руководством компании.

Положение о командировке

Ввиду передачи документального командировочного регламента от законодателя непосредственно предприятиям целесообразно разработать специальное положение – внутренний локальный документ, включающий нюансы и порядок составления документооборота от приказа до отчёта о выполнении задания по командировке. В типовом положении целесообразно предусмотреть:

- Порядок выдачи аванса. Формально аванс можно выдавать с момента издания приказа о поездке с расчётом на предварительный заказ транспортных билетов.

- Регламент документооборота. Как написать отчёт по командировке, образец не предусмотрен. Предприятие вправе разработать собственный шаблон или воспользоваться готовыми унифицированными формами Т-10 и Т-10а, утверждёнными Постановлением Госкомстата № 1 от 05.01.2004 года. В состав обязательных документов необходимо включить:

- командировочное удостоверение, отражающее срок, цель и местонахождение организации, куда направляется сотрудник. Отметки о дате прибытия и выбытия принимающей стороны не являются обязательными;

- служебное задание, унифицированная форма включает краткий отчёт о выполнении задания в командировке, образец Т-10а предусматривает заключение о результатах и выводах руководителя о проделанной работе.

Если задание не выполнено, то в отчёт по командировке вносится соответствующая запись непосредственного начальника.

Причины невыполнения излагаются командированным лицом в докладной записке или пояснении, подаваемой руководителю организации для принятия дальнейших действий:

- направления в повторную поездку;

- нецелесообразности дальнейших «визитов» в конкретную организацию или командированным работником;

- принятия мер административного взыскания в случае недобросовестного выполнения или установленной вины сотрудника.

Размер суточных

В положении возможна дифференциация размеров, устанавливаемых в зависимости от категории работника, степени важности проблем для решения, уровня выполнения задания. Если работник справился с заданием частично, то можно предусмотреть «вилку» суточных, и производить конкретную выплату прямо пропорционально оцененной степени полезности поездки

В соответствии со статьёй 217 НК РФ не облагаются НДФЛ и социальными взносами выплаты за полные или неполные сутки пребывания, включая дорогу, в пределах:

700 рублей – по территории России;

2500 рублей – при поездках за границу вне зависимости от страны направления.

- Непредвиденные обстоятельства. Типовой ситуацией может послужить необходимость продления поездки в случае переноса запланированной встречи, проблем с транспортными билетами, отсутствия необходимой продукции у поставщика. В положении целесообразно предусмотреть алгоритм продления:

- докладная записка работника о возникновении непредвиденной ситуации;

- приказ о продлении либо возвращении по предусмотренным ранее документам с исключением невыполненного пункта из перечня, содержащегося в задании.

Отпускной документооборот компания вправе устанавливать самостоятельно за исключением авансового отчёта по командировке и приказа руководителя. Обязательное условие – отражение цели, сроков, принимающей организации и наличие отчётности сотрудника, свидетельствующей о выполнении или невыполнении задания.

Отчет о командировке

Сегодня существует несколько разновидностей командировочных отчетов. Чтобы разобраться в их особенностях, стоит ознакомиться с каждой из них.

Авансовый

Если необходимо заполнить авансовый отчет, нужно использовать бланк, соответствующий требованиям действующего законодательства. Документ заполняется по форме № АО-1.

Вносить данные в авансовый отчет должен сам работник, вернувшийся из командировки.

Если гражданин затрудняется самостоятельно заполнить бумагу, можно использовать готовый образец.

Документ заполняется в одном экземпляре и сдается в бухгалтерию. При этом сотрудник обязан вносить данные только с лицевой и оборотной стороны. Остальную часть бумаги должна дополнять бухгалтерия.

Финансовый

Отправляясь в поездку, работник получает от организации денежные средства. Вернувшись, он обязан отчитаться о том, какие траты были совершены. Для этого составляется авансовый отчет.

Его необходимо дополнить финансовой документацией.

В качестве доказательств осуществленных затрат можно привести:

- чеки;

- квитанции;

- оригиналы оплаченных счетов с печатью;

- билеты.

Рукописные документы бухгалтер не примет.

Приказ о направлении работника в командировку необходимо оформлять в соответствии со всеми требованиями. Для чего необходимо Положение о командировках? Смотрите тут.

За границу

Если работник был за границей, после возвращения он обязан составить отчет о выполнении поставленных задач, а также предоставить подтверждающую документацию о совершенных тратах.

Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2020 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

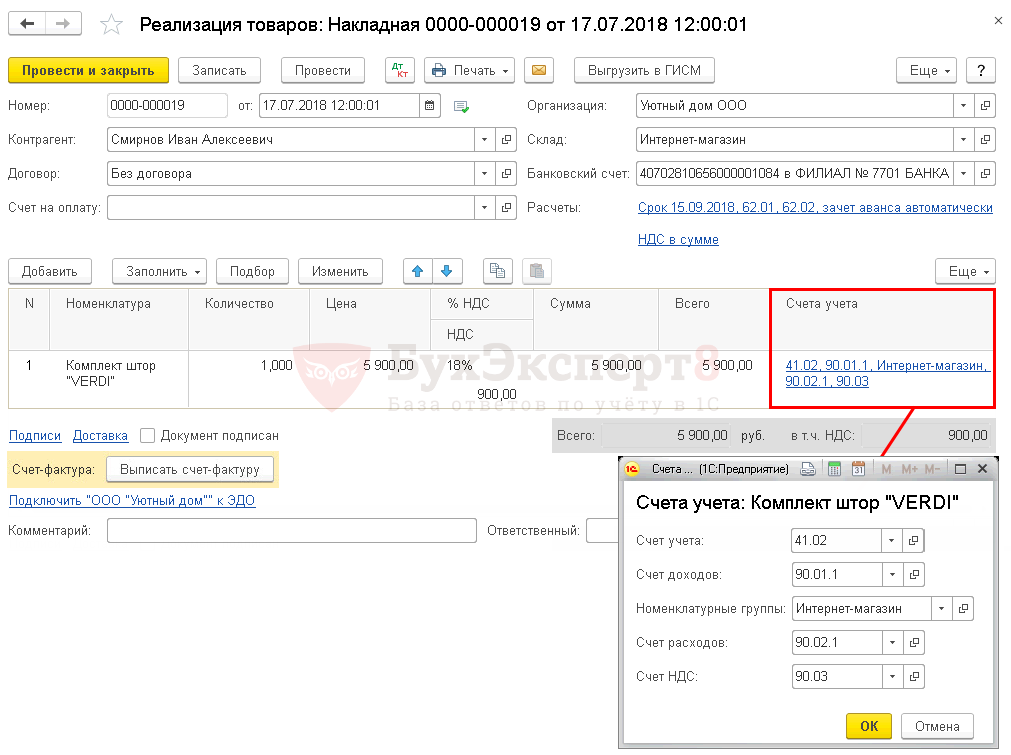

Выдача авиабилетов подотчетному лицу

Авиабилеты, купленные организацией для командировки сотрудника, являются денежными документами. Подробнее о том, что относится к денежным документам, читайте в статье Поступление/выдача денежных документов.

Выдача билетов подотчетному лицу оформляется документом Выдача денежных документов вид операции Выдача подотчетному лицу в разделе Банк и касса — Денежные документы — Денежные документы — кнопка Выдача.

О поступлении денежных документов в организацию читайте в статье Поступление/выдача талонов при приобретении ГСМ (переход права собственности при заправке).

На вкладке Кому следует обратить внимание на заполнение полей:

- Подотчетное лицо — командированный работник, выбирается из справочника Физические лица.

- Выдано — тот же работник, поле используется для заполнения печатной формы.

На вкладке Денежные документы заполняется табличная часть:

- Денежный документ — билеты, выдаваемые работнику, заполняется из справочника Денежные документы.

- Количество — количество.

- Стоимость — стоимость билета.

Документ формирует проводку:

Дт 71.01 Кт 50.03 – выдача билетов сотруднику под отчет.

Документальное оформление

Для документального оформления выдачи денежных документов нет унифицированной формы бланка выдачи денежных документов. Организации могут разработать форму самостоятельно или принять бланк, предложенный 1С.

Расходный ордер можно распечатать по кнопке Расходный ордер — Печать документа Выдача денежных документов. PDF

Как заполнить авансовый отчет по командировке?

Поскольку оформление и сдача авансового отчета по командировке обычное дело в сегодняшней действительности, то необходимо знать, каким образом составляется данный документ. На законодательном уровне имеется его разработанная и унифицированная форма, а также указание на порядок заполнения (Постановление Госкомстата РФ № 55 от 01.08.2001 г.).

При этом он принадлежит к документам первичного учета и необходим в бухгалтерских целях – учет, подлежащих выдаче финансов командируемому лицу. Порядок его формирования подразумевает следующее:

- составляется он лицом, который был в поездке, и работником бухгалтерии;

- устанавливается список прилагаемых документов о произведенных расходах командируемым сотрудником;

- в нем должны быть прописаны суммы затраченных денежных средств с разбивкой по категориям.

После того, как этот документ написан, он направляется в бухгалтерию для последующей проверки. При положительном результате он подлежит утверждению со стороны руководителя организации и производится списание указанных сумм.

Нередкой является ситуация, когда выданные средства работнику на поездку по служебным обязанностям превышают необходимый ему для этого размер, либо наоборот, их оказалось недостаточно в силу каких-либо причин. В первом случае остаток должен быть сдан обратно в кассу предприятия (оформляется приходный ордер), в другом – составляется расходник на разницу произведенных фактических затрат и выданным ранее авансом.

Срок сдачи авансового отчета по командировке

П. 26 Постановления Правительства РФ № 749 от 13.10.2008 г. предусматривает единственный пресекательный период времени, в течение которого лицо должно отчитаться о понесенных им расходах в служебной командировке. Он составляет три дня. Начало его течения исчисляется с даты фактического прибытия.

При сдаче к нему прилагаются также бумаги, подтверждающие факт расходов.

Какие документы нужны для авансового отчета по командировке?

Согласно ст. 168 ТК России на наймодателе лежит обязанность по возмещению своему работнику следующих расходов при отправлении его в командировку:

- на оплату проезда;

- снятия жилья;

- суточные;

- иные (но только с разрешения работодателя).

Постановлением № 749 данный перечень дополнен затратами, связанными с пребыванием лица в ином государстве (оформление загранпаспорта, мед.страховка и пр.).

Для установления фактически понесенных лицом расходов ему необходимо прикладывать к заполненному отчету подтверждающие документы. Среди них выделяют:

- проездные билеты;

- о найме жилья (выписка из гостиницы, счета, чеки);

- связанные с приобретением каких-либо целевых вещей (товарные и кассовые чеки, накладные).

Нередко подотчетное лицо задается вопросом: нужно ли прикладывать к авансовому отчету приказ на командировку? Данный локальный акт необходим только тогда, когда командируемый сотрудник пишет заявление на выдачу необходимых ему средств, связанных с данной поездкой, где в качестве основания и будет вступать приказ. Более того, с недавнего времени не нужно прикладывать командировочное удостоверение.

Кто должен делать авансовый отчет по командировке?

Ранее уже было отмечено, что заполнением и сдачей этого первичного документа занимается непосредственно подотчетное лицо. При возникновении каких-либо вопросов ему не запрещается воспользоваться помощью бухгалтера, поскольку именно он в последующем будет проверять правильность заполненного бланка.

Авансовый отчет по командировке — образец заполнения

Учитывая, что бланк имеет унифицированную форму, то авансовый отчет по командировке за границу не различается от аналогичного, но в пределах страны. Характерным для него является наличие обязательный полей:

- сведения об организации, направляющей в поездку лицо;

- полная информация о подотчетном лице (Ф.И.О., выполняемая в фирме функция, его табельный №);

- ссылка на целевое назначение получаемых средств;

- размер денежной суммы;

- перечень документов, прилагаемых в качестве доказательств осуществленных лицом расходов;

- подпись лица, составившего отчет.

При сдаче этого документа на проверку, сотрудник получает расписку от бухгалтера.

Сопроводительная документация

Во время оформления расходов, связанных со служебной поездкой, бухгалтер должен основываться на Постановлении No 749 от 13 октября 2008 года. Данный документ говорит о том, что работник, отправляющийся в служебную поездку, должен получить командировочное удостоверение. Следует отметить, что существует регламент, касаемо формы удостоверения. В нем должны указываться сроки командировки, а также стоять подписи и печати руководства компании.

Сумма расходов считается по чекам, билетам и квитанциями, предоставляемыми в бухгалтерский отдел. Данные, подтверждающие документы, являются неотъемлемой частью авансового отчета. По возвращении из служебной поездки, сотрудник обязан сдать выданное удостоверение. После этого, составляется отчетность, для передачи на утверждение руководству. Для того, чтобы сократить риск появления претензий от налоговых органов, необходимо подойти к заполнению бумаг с повышенной ответственностью. При некорректно заполненном отчете, бухгалтер имеет право отказа в приеме документации.

В задачу сотрудника входит сбор всех кассовых и товарных чеков, а также других бланков строгой отчетности. Все вышеперечисленные документы прикрепляются к бумажному листу формата А4. Подобные действия позволяют сократить риск потери важных приложений к авансовому отчету. Некоторые бухгалтеры рекомендуют сотрудникам делать ксерокопию каждого документа, для того, чтобы снизить риск потери документации из-за выцветания чернил. Подобные приложения к отчету позволяют компании доказать целесообразность финансовых затрат в ходе служебной командировки, в период проведения проверок со стороны налоговых органов.