Расчет с подотчетными лицами — нормативные документы

Содержание:

НДФЛ и страховые взносы в расчетах с подотчетными лицами

Мы рассмотрели расходы подотчетников с точки зрения принятия к налоговому учету. Есть еще момент начисления налога и страховых взносов на доходы самого сотрудника. Разберемся в этом подробнее.

Во-первых, доходом могут стать командировочные расходы.

- до 700 руб. за каждый день командировки на территории РФ;

- 2 500 руб. за каждый день нахождения за границей.

В том случае, если внутренними распоряжениями директора вашей компании предусмотрена выплата работникам суточных в сумме большей, чем указанные, разница подлежит обложению НДФЛ и страхвзносами как доход сотрудника.

В полной сумме освобождаются от налога на доходы и страховых взносов (при наличии документов и целевом расходе денежных средств):

- затраты на проезд (сюда же включаются затраты на проезд до аэропорта или вокзала);

- багаж;

- аренда жилья;

- затраты на связь;

- получение визы;

- комиссионные сборы.

Здесь особо нужно остановиться на однодневных командировках сотрудников на небольшие расстояния, когда работник с утра уезжает и вечером возвращается к месту проживания. В этом случае компания тоже обязана возместить расходы, понесенные сотрудником в служебной поездке, если это предусмотрено внутренними актами. При этом средства, выплачиваемые сотруднику, не считаются суточными, но связаны с выполнением трудовых функций. Необлагаемый лимит по НДФЛ для них такой же, как для обычных суточных.

Подробнее об этом см. здесь.

Для освобождения этих сумм от взносов потребуется документальное подтверждение расходов.

Во-вторых, под обложение могут попасть денежные средства, не возвращенные в срок.

Главный налоговый риск по НДФЛ при выдаче денег под отчет возникает, когда выданные суммы не возвращаются организации в установленные для этого сроки либо когда расходы, произведенные за счет подотчетных сумм, не подтверждены документально. Тогда, по мнению Минфина РФ и налоговых органов, у физлица возникает доход в денежной форме, который учитывается при исчислении НДФЛ.

Что делать, если работник не вернул подотчетную сумму, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Но стоит отметить, что данный вопрос — о возникновении у работника дохода для целей исчисления НДФЛ в рассматриваемой ситуации — является неоднозначным. Ведь при невозврате денежных средств в установленные сроки говорить об экономической выгоде преждевременно. Для нее необходим договор между компанией и физлицом. Без него переквалифицировать остаток по счету 71 в некую выгоду сотрудника (а значит, и в налогооблагаемый доход) проблематично.

Если организация будет настаивать, что в данном случае нет оснований для признания факта получения работником дохода, то не исключено, что вопрос придется решать в судебном порядке.

ВАЖНО! Когда от работника в установленный срок не поступает авансовый отчет с приложенными к нему подтверждающими документами, а также не возвращается полученный денежный аванс, то возникает задолженность перед организацией. В течение месяца с момента наступления события работодатель имеет право принять решение об удержании долга из зарплаты работника

При этом необходимо, чтобы работник знал об этом и не возражал против такой меры. Если работодатель не смог осуществить такое удержание, он имеет право обратиться в суд. Попытка судебного взыскания долга — дополнительный аргумент в пользу того, что дохода для НДФЛ пока еще нет.

Но если руководитель примет решение о прощении и списании долга, то в момент списания вся сумма однозначно станет доходом сотрудника и уже точно возникнет объект для обложения НДФЛ.

Схожий вопрос стоит и по страховым взносам. По мнению контролирующих органов, в случае если невозвращенный долг удержан из заработной платы работника, объекта обложения страховыми взносами не возникает. А вот если долг работнику все-таки прощен, то эта сумма должна быть полностью взносами обложена.

Подробнее о налогообложении командировочных расходов НДФЛ читайте в этой статье.

Определение

Авансовый отчет – это отчетный акт, который заполняется при использовании денежных средств, выдающихся организацией своему сотруднику под отчет (отчетному лицу) для каких-либо организованных трат, связанных с работой в этой организации.

Отчет поначалу оформляется данным лицом (принявшим денежные ресурсы) и отправляется в бухгалтерию для последующего оформления и передачи руководству организации, для его дальнейшего принятия и списания итоговых затрат.

Выдача наличных средств работникам под отчёт происходит по нескольким основным причинам, связанным с внутренними производственными делами организации, включая:

- аванс на повседневные расходы организации (например закупка канцтоваров или хоз. принадлежностей);

- аванс, рассматривающийся как часть оплаты будущих командировочных затрат;

- аванс, компенсирующий уже произведённые командировочные затраты.

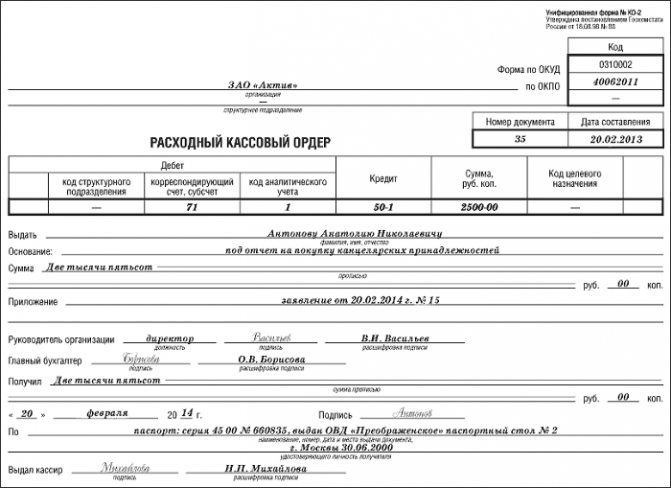

При перечислении денег из кассы предприятия оформляется специальное предписание (форма №К-2 Потребляемый “Расходный кассовый ордер”, – утверждено по распоряжению Федерального Госкомстата от 18.08.98. №88).

В бухгалтерии компании должен находиться соответствующий указ, в котором перечисленылица, обладающие правом на приобретение отчетных средств на хоз. расходы (в том числе на расходы на ГСМ). Надлежащим указом подтверждаются также и сроки выдачи данных денежных средств (в законодательстве тут никаких ограничений нет). Уже после составления документа, на нём ставится подпись управляющего, главбуха либо уполномоченных лиц.

Организация также имеет право передать денежные средства посредством безналичного перечисления – к примеру, на личный банковский счёт сотрудников. При этом, чтобы не возникло проблем со специальными органами, следует создать для подотчетных лиц индивидуальные банковские карты.

Федеральным законодательством подотчетный субъект обязуется к заполнению авансового отчёта о расходовании денежных средств, вне зависимости от того, на какие цели или при каких обстоятельствах данные средства были ему выданы.

Лица, получившие денежные средства авансом, должны представить в бухгалтерию компании доклад об израсходованных ими материальных средствах, и осуществить итоговые расчётные вычисления по ним не позже 3-х календарных суток по истечению времени, до которого выданы, либо до дня возврата данных лиц из командировки.

Окончательный период, на который сотруднику передаются ресурсы под отчёт, устанавливается руководством компании.

Передача доступных наличных средств под отчёт может выполняться только в отношении субъектов, пребывающих с компанией в рабочих взаимоотношениях.

Выдача денег посторонним личностям запрещена.

Предоставление доступных наличных средств в отношении лица выполняется только при наличии полной отчетности соответствующего субъекта согласно прежде переданного ему аванса. Предоставление наличных средств одного физического лица другому запрещено.

Средства, уплаченные в иностранных денежных единицах, рассматриваются как в качестве иностранной валюты, так и в качестве рубля по курсу ЦБ РФ.

Закрытие задолженности в инвалюте подотчетным лицом и отображение данных средств в авансовом отчете в рублях выполняется по курсу ЦБ РБ на время принятия отчета руководством предприятия.

Правильное заполнение

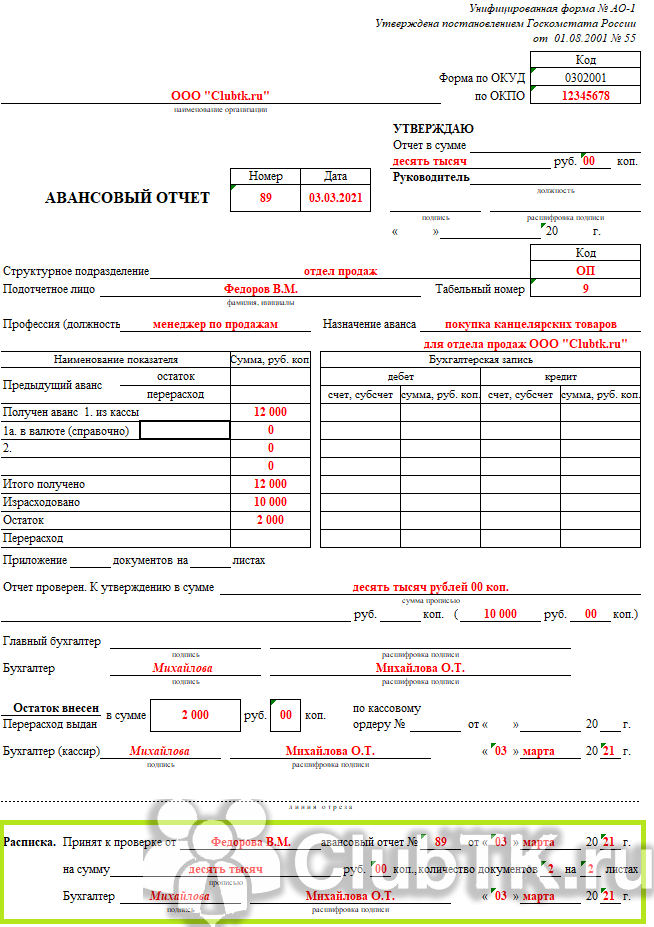

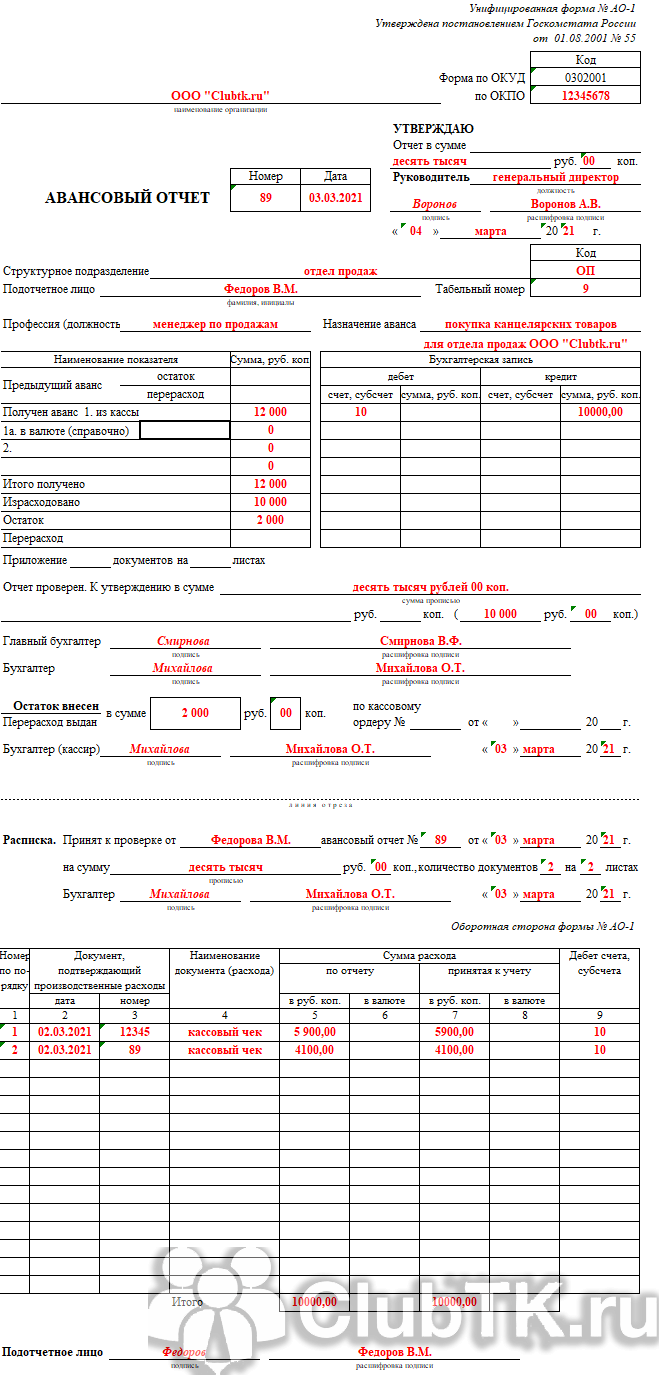

Представленный вид отчета, в зависимости от формы, утвержденной компанией, заполняется тремя частями:

- лицевая часть оформляется бухгалтером. В ней указываются реквизиты бумаги, дата и номер. Должны содержаться данные о компании и сотруднике, порученном ему авансовом платеже, данные про бухгалтерские счета и потраченные суммы, сведения о получении неизрасходованных денег или перерасходе. Бухгалтерские счета должны содержать списание и движение средств;

- далее идет место отрывной расписки, которая свидетельствует о получении документа для проверки. Она также заполняется бухгалтером, отрезается и отдается работнику;

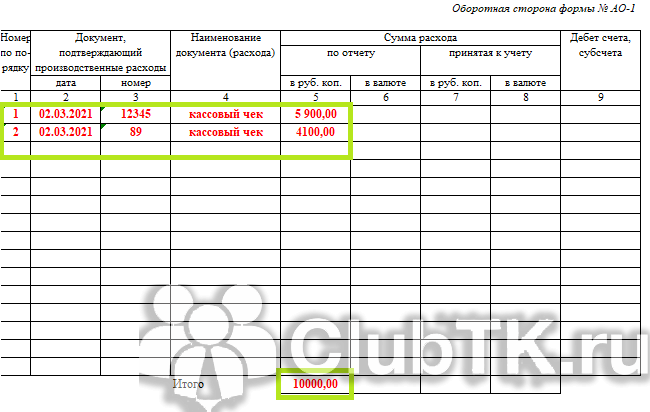

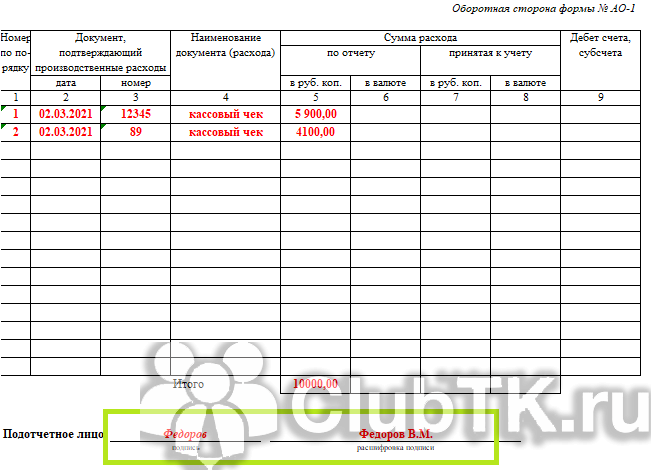

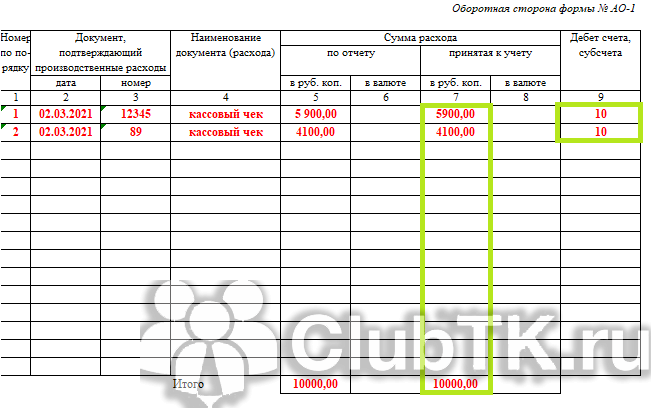

- последняя составляющая часть является оборотной стороной формы. Данные в нее вносятся совместно. Подотчетное лицо указывает реквизиты документов, которые выступают как подтверждение трат, и отображает общую сумму расхода. Потом бухгалтер обязан вписать сумму, которая принимается для учета, а также бухгалтерский счет, согласно которого пройдет расход.

Поданный документ подписывается главным бухгалтером, бухгалтером и самим подотчетным лицом. После этого, документ следует отправить на согласование руководителя. Для него имеется специальная область на основной стороне отчета.

Если в компании применяется электронный документооборот, то соответствующий отчет может подаваться и в цифровом виде. Подписывается и согласовывается он при помощи электронной цифровой подписи (согласно письма Министерства финансов РФ от 28 августа 2015 года, номер 03-03-06/2/48232).

На текущий период (сентябрь 2019 года) правила подачи отчетов не менялись. Он является обязательным для оформления.

Отчет

Отчет

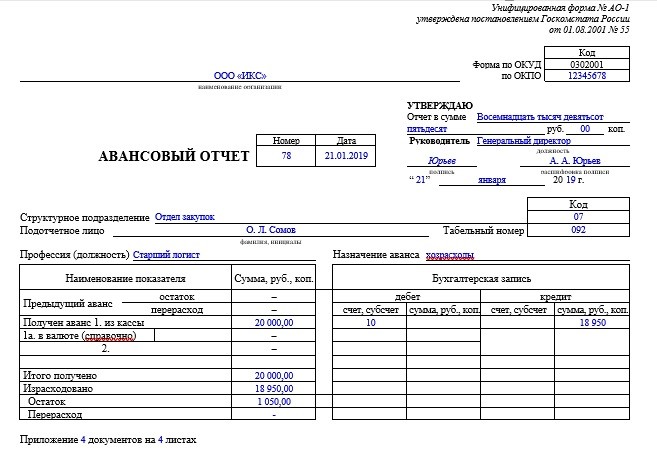

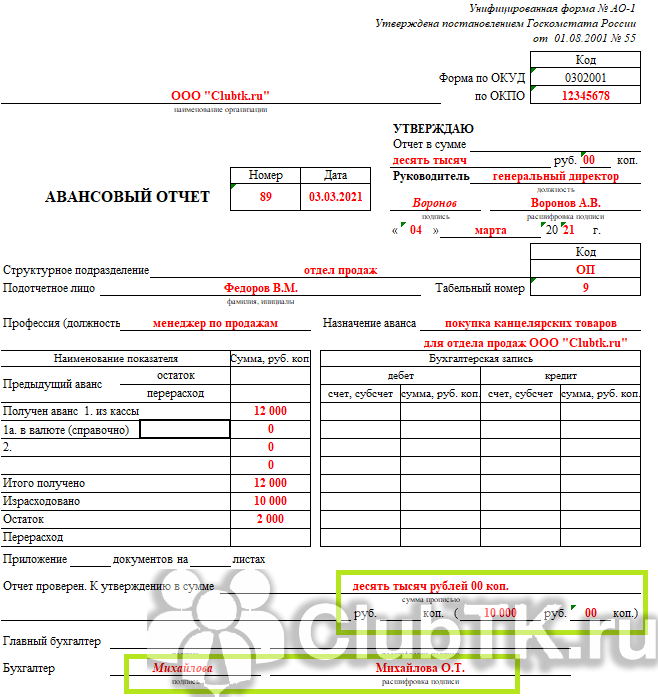

Следует рассмотреть пример подачи отчетности. Например, 21 января 2019 года, компанией ООО «Икс» были выданы денежные средства для подотчетного лица. Сумма составляет 20 тысяч рублей, за которые ему нужно купить пять сменных картриджей с краской для печати. Долгов за работником не числится. Приобретение было выполнено в указанный день, отчет подан 22 января, на следующий день.

Итоговая сумма, потраченная Смирновым, составила 18 950 рублей без НДС. Магазин не относится к упрощенной схеме налогообложения. Сумма, которая осталась, составила 1 050 рублей. Она была предоставлена в кассу во время подачи документа.

При таких условиях итоговый документ будет иметь вид, как на приведенном рисунке.

Обратите внимание! У документа есть оборотная сторона, которая представляет собой таблицу, в которой просто перечисляются документы, подтверждающие покупку Смирновым картриджей (например, накладная или чек)

Какими документами оформляется выдача денег под отчет

Взаиморасчеты с подотчетными лицами законодательно регламентированы.

Кто относится к данной категории работников, какие определяющие документы по учету расчетов с подотчетными лицами существуют — об этом см. статью «Расчет с подотчетными лицами — нормативные документы».

Средства под отчет могут быть выданы наличными деньгами из кассы предприятия, перечислены на корпоративную карту или зарплатную карту работника. Перечислять средства под отчет на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтвержденных расходов — итог, подведенный Минфином РФ в письме от 25.08.2014 № 03-11-11/42288.

Выдача денег под отчет должна происходить на основании заявления работника или распоряжения руководителя. Унифицированной формы нет, но есть обязательные реквизиты: дата составления заявления, сумма, которая должна быть выдана, срок выдачи.

ВНИМАНИЕ! Срок, в течение которого подотчетное лицо должно сдать авансовый отчет, с 30.11.2020 утверждается руководителем фирмы. Требование о 3-х дневном сроке отменено указанием Банка России от 05.10.2020 № 5587-У. . Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Документ обязательно должен быть завизирован руководителем.

ВАЖНО! До 2017 года прежде чем выдать в подотчет новую сумму, следовало проверить, что данное подотчетное лицо отчиталось за все ранее выданные суммы. В 2020 — 2021 годах данное требование не действует

В зависимости от цели подотчетных средств их выдача должна сопровождаться оформлением соответствующих документов. Для приобретения ТМЦ сотруднику должна быть выписана доверенность от организации, подтверждающая право представлять ее интересы. В случае выдачи подотчетных средств на командировочные расходы на сотрудника должен быть оформлен соответствующий приказ, а также иные документы, предусмотренные внутренним регламентом организации для этих целей.

Какими документами оформляются командировки работников и как компенсируются расходы работников в этих командировках, см. в материале «Оформляем и оплачиваем командировки».

При выдаче денежных средств под отчет из кассы организации оформляется расходно-кассовый ордер. Его форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. РКО создается в единственном экземпляре на подотчетное лицо, подписывается главным бухгалтером и руководителем или лицом, на то уполномоченным. В строке «Основание» указывается цель выдачи денежных средств под отчет.

Посмотреть правила заполнения РКО и скачать его бланк можно в статье «Как заполняется расходный кассовый ордер (РКО)».

У организации может быть корпоративная карта, используемая подотчетными лицами для покупки ТМЦ и осуществления прочих расходов. В этом случае заявления от работника на выдачу подотчетных средств не требуется. Но чтобы получить такую карту, сотрудник должен написать заявление в свободной форме с обязательным указанием целей расходования средств. На основании заявления создается приказ руководителя. Для работы с корпоративной картой необходимо утвердить порядок. Дата выдачи под отчет денежных средств — дата списания денег, которую можно увидеть в банковской выписке.

Для перечисления подотчетных средств на карту сотрудника необходимо эту возможность прописать в учетной политике организации, а также в локальных актах по работе с подотчетными лицами (если такие имеются). Перечисление подотчетных средств происходит, как и в случае выдачи из кассы, на основании заявления работника. В нем должно быть отмечено, что средства будут перечислены на его карту. В платежном поручении на перечисление этих средств следует отметить, что это именно подотчетные суммы.

Эксперты «КонсультантПлюс» разъяснили порядок выдачи средств в подотчет и алгоритм бухгалтерского учета взаиморасчетов с подотчетными лицами. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

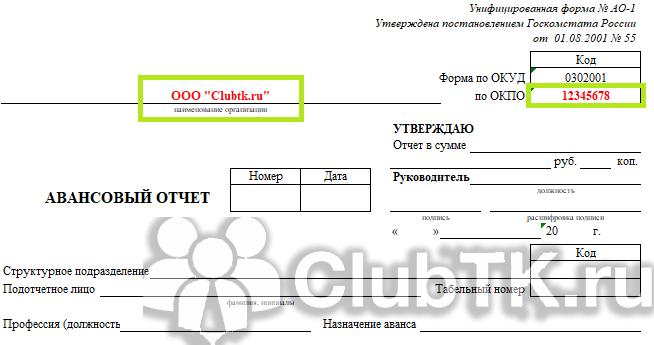

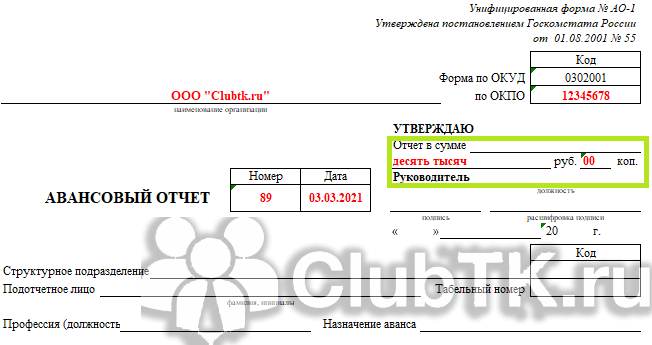

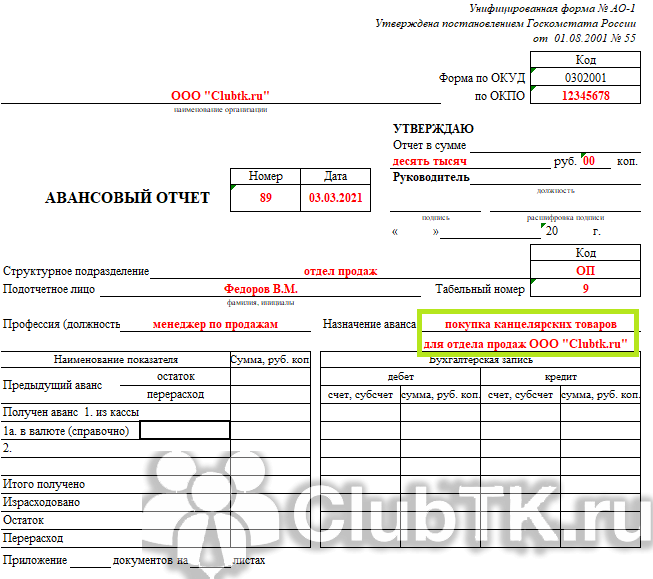

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

Шаг 1. Указать наименование фирмы и код по ОКПО.

Шаг 2. Проставить дату составления документа и присвоить номер.

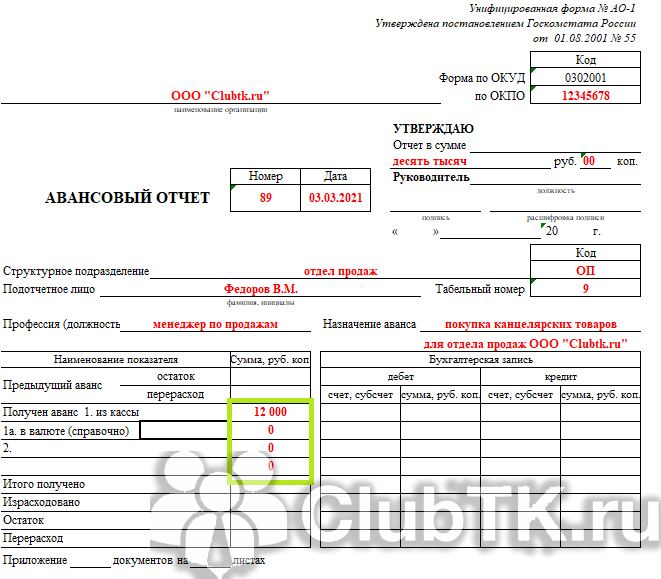

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

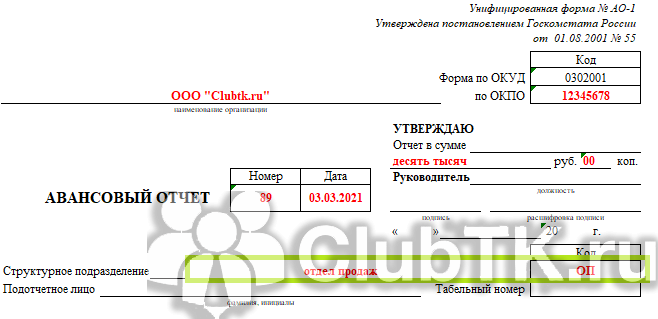

Шаг 4. Указать наименование и код структурного подразделения.

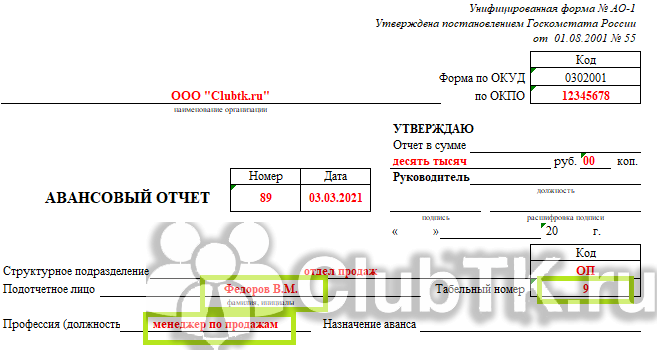

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

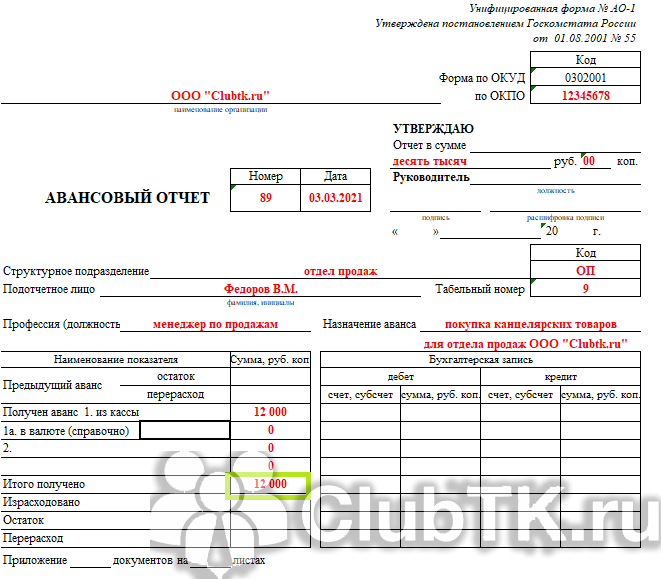

Шаг 8. Указать итоговую сумму полученных денежных средств.

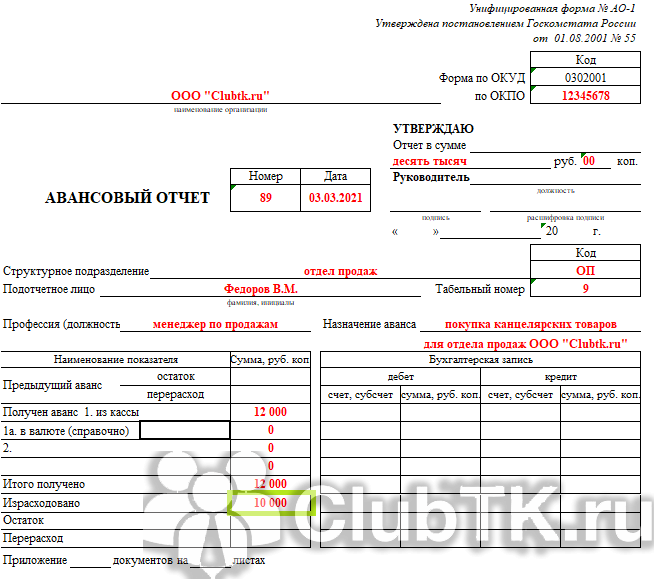

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

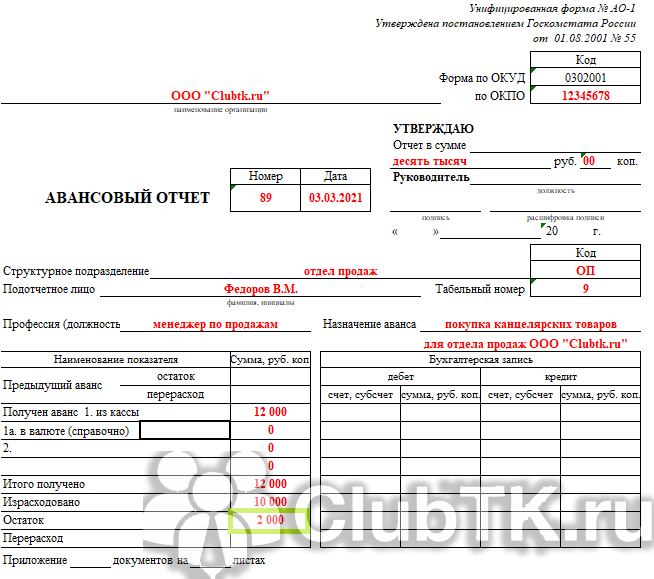

Шаг 10. Указать размер остатка.

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т

д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов

Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

Что заполняет бухгалтер

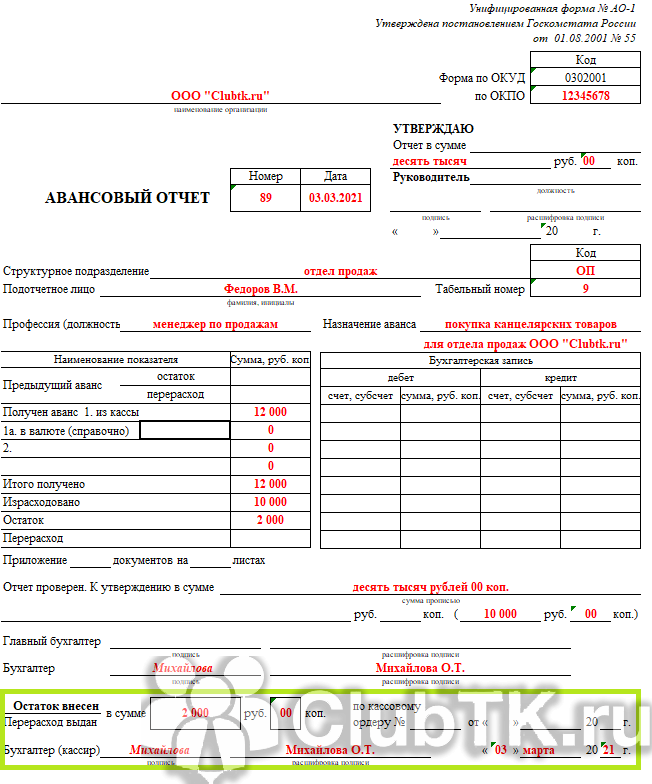

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

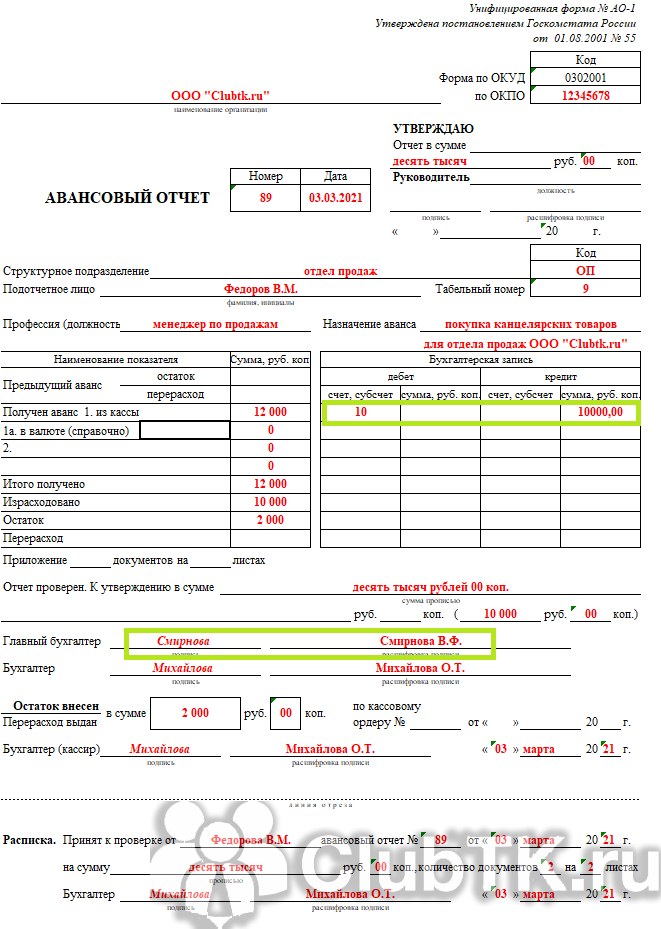

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

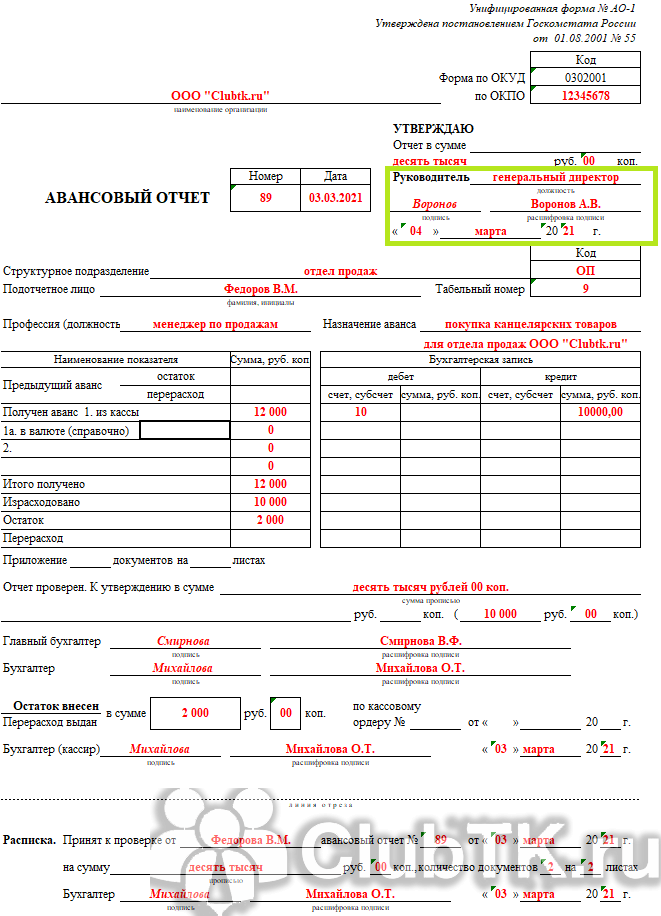

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Что такое подотчет

Руководители для обеспечения деятельности хозяйствующего субъекта могут потребовать от трудящихся выполнения каких-либо задач, связанных с определенными затратами.Для их решения работнику передаются подотчетные средства в следующем виде:

-

денежная наличность

- деньги могут быть перечислены на счет в банке либо пластиковую карту

- финансовые документы

В соответствии с законодательством страны подотчет может выдаваться работникам, состоящим в штате компании, работающим по договорам. Если соответствующее условие присутствует в учетной документации юрлица, то деньги могут выдаваться посторонним гражданам.

После растраты денег сотрудник предоставляет бухгалтеру отчет. В нем должна присутствовать информация о том, в какой сумме и для каких нужд были потрачены деньги. Бухгалтер проводит проверку документации и фиксирует операцию в системе бухгалтерского учета.

Электронные чеки

С 1 июля 2021 года типографские БСО станут запрещены. После этой даты бланки необходимо будет печатать только через онлайн-кассу в фискальном режиме (ст. 1.1, п. 2 ст. 2 Закона № 54-ФЗ, п. 8 ст. 7 Закона № 290-ФЗ). Фактически такой бланк будет мало отличаться от обычного онлайн-чека. Данные о нем так же автоматически попадут в ИФНС. Вывод: с 1 июля 2021 года от продавцов нужно требовать онлайн-чек или распечатанный на кассе БСО.

Документы о проезде

Чтобы подтвердить авиаперелет, понадобится не только сам билет, но и посадочный талон. Его выдают пассажиру при регистрации на рейс. В нем должна быть отметка о досмотре (письмо Минфина от 06.06.2021 № 03-03-06/1/35214). Это подтверждение того, что сотрудник действительно сел в самолет. Талон можно оформить в электронном виде (приказ Минтранса от 14.01.2021 № 7). Получить его можно, к примеру, на электронную почту или держать на смартфоне.

Капанина,эксперт по бухгалтерскому учету и налогообложениюСотрудник организации может приобретать в розницу различные ТМЦ для нужд компании (к примеру, ГСМ для служебного авто, канцтовары и т. п.). И чтобы компания могла учесть эти покупки в «прибыльных» расходах, работнику нужно составить авансовый отчет и приложить к нему подтверждающие документы.

Хранение

После того как полученный отчет проверен бухгалтером компании и оформлен подходящими проводками, возвращены или удержаны суммы остатка, документ направляется в хранение.

Согласно статьям Налогового кодекса РФ, авансовые отчеты в коммерческих или негосударственных предприятиях хранятся разное время по типам бумаг:

- 4 года – срок хранения для бухгалтерских и налоговых отчетов, заявлений, авансовых отчетов, с которых начисляются налоги;

- 10 лет – срок для первичной документации, в которой расходы из-за полученных убытков переносятся на ближайшие периоды;

- 5 лет – для первичных авансовых отчетов.

В государственных организациях эти типы документов должны хранятся не менее 5-ти лет.

Регистрация ж/д билетов перевозчика

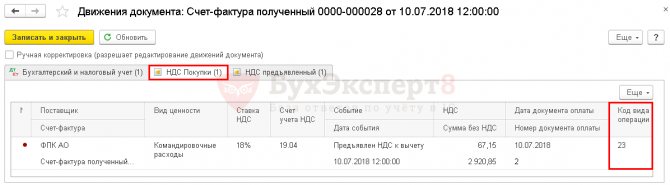

Документ Счет-фактура (бланк строгой отчетности) создан автоматически на основании документа Авансовый отчет.

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — принятие НДС к вычету по услуге.

Документ формирует движения по регистру НДС Покупки:

регистрационную запись по Виду ценности Командировочные расходы с кодом вида операции «» Командировочные расходы по бланку строгой отчетности…» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура с кодом вида операции «»;

- БСО с кодом вида операции «23».

Если нет счета-фактуры

Довольно часто подотчетному лицу при совершении покупок на выданные авансовые средства не удается получить у продавца счет-фактуру. Обычно такое случается при совершении покупок в розничных точках продаж и приобретении товаров на небольшую сумму. При этом если продавец является плательщиком НДС, то даже при отсутствии счета-фактуры у предприятия, принявшего отчет подотчетного лица без счета-фактуры, все же остается возможность воспользоваться вычетом по НДС.

Если в расчетном документе (кассовом чеке или приходном ордере) будет выделен отдельной строкой НДС, то у предприятия будет возможность воспользоваться вычетом с этой сделки, совершенной подотчетным лицом. Ведь в Налоговом кодексе нет четкой оценки для такой ситуации.

Причем официальная позиция государственных органов озвучена четко и безапелляционно. Если нет счета-фактуры, то нет и права на вычет, даже если сумма налога удержана продавцом товара или услуги. Так, в письмах Минфина от 26.03.2019 № 03-07-09/20252, от 24.01.2017 № 03-07-11/3094, от 25.08.2017 № 03-07-14/54643, от 12.01.2018 № 03-07-09/634 говорится о том, что к вычету не принимаются суммы налога по товарам, приобретенным у розничных торговцев, без наличия счетов-фактур с указанием НДС к вычету. Даже если при этом у покупателя есть чек ККТ с выделенной суммой НДС.

В то же время финансовое ведомство указывает, что консультация, предоставленная в вышеупомянутом письме и других подобных письмах, носит разъяснительно-рекомендательный характер. Позитивная судебная практика, которая сложилась на сегодняшний день по вопросу оспаривания отказа налоговой к принятию к вычету суммы НДС по авансовому отчету без наличия счета-фактуры, позволяет налогоплательщикам доказывать свое право.

Положительные для налогоплательщиков решения судов (например, постановления ФАС Центрального округа от 05.08.2010 № А64-3986/09 и ФАС Московского округа от 23.08.2011 № Ф05-6832/11) основываются на судебной практике, обобщенной Президиумом ВАС РФ в постановлении от 13.05.2008 № 17718/07. В свою очередь, Высший арбитражный суд опирался на мнение судей Конституционного суда. В решении КС РФ от 02.10.2003 № 384-О указано, что счет-фактура не является единственным основанием для использования права на вычет.

Подробнее о том, как в текущий момент складывается правоприменительная практика по данному вопросу, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к подборке разъяснений чиновников и примеров из арбитража.

Если же сумма налога вообще никак не выделена, тогда налогоплательщик может включить сумму налога в расходы, т. е. не высчитывать НДС из стоимости приобретенного товара при его оприходовании (письмо УФНС России по Москве от 10.01.2008 № 19-11-603, п. 2 ст. 254, подп. 11 п. 1 ст. 264 НК РФ). Также существует позитивная судебная практика по этому случаю — постановление ФАС Волго-Вятского округа от 09.06.2006 № А29-13221/2005а.

Чтобы не спорить с налоговиками и не терять НДС-вычет, рекомендуем оформить на подотчетника доверенность на получение ТМЦ. В данной ситуации продавец оформит отгрузочные документы и счет-фактуру на компанию.

ВНИМАНИЕ! В документах должно быть название организации, а не Ф. И

О. сотрудника. Если счет-фактура выписывается на подотчетника, налоговая откажет в вычете, т. к. не сможет идентифицировать покупателя (письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Как правильно оформить доверенность, подробно разъясняется в КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.