Расчеты с подотчетными лицами в бюджетных учреждениях

Содержание:

- Войти на сайт

- Положение о подотчете: для чего и кем издается

- Как учесть задолженность и взыскать ее с подотчетных лиц

- На что еще обратить внимание?

- Способы снижения рисков

- Если организация на УСН

- Можно ли вернуть подотчётную сумму на расчётный счёт организации

- Обязательно ли составлять положение о подотчете

- Проводки для ведения учета на счете 71

- Взыскание с работника подотчетных сумм

- Как работать по новым правилам

- Четыре возможных варианта, которыми можно закрыть подотчетную сумму:

- Электронные авансовые отчеты и электронные чеки

- Расчеты с помощью корпоративной карты

- Как закрыть подотчетные денежные средства?

- Как учесть наличные расчеты с подотчетными лицами?

- Какую сумму можно выдавать под отчет в 2020-2021 годах

- Итоги

Войти на сайт

Возврат подотчетных сумм в кассу — процедура общеизвестная, но ее актуальность в наши дни снижается. Да и не на каждом предприятии существует касса и осуществляются кассовые расчеты. Возвратить неизрасходованные полностью деньги (выданные на хознужды, командировочные расходы, др.) сотруднику удобнее не в кассу, а на расчетный счет организации работодателя. Как это сделать, расскажем в статье.

Как правильно вернуть подотчетные деньги на счет организации?

В наши дни практически у каждого сотрудника существует зарплатная карта. Именно на эту карту могут быть перечислены деньги в подотчет. С этой же карты через онлайн-банк физлицу удобнее вернуть остаток неиспользованных денежных средств на счет организации.

Как же это сделать на практике?

Во-первых, возможность выдачи и возврата подотчетных денег через расчетный счет на или с зарплатных карт сотрудников или банковских карт привлеченных по гражданско-правовым договорам лиц необходимо закрепить в локальном акте предприятия — например, составить Положение о расчетах с подотчетными лицами или вписать в Учетную политику.

Во-вторых, вернуть подотчетные средства на расчетный счет необходимо, сделав запись «возврат неиспользованных подотчетных сумм» в поле «наименование платежа». Данная запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа подотчетник не указал, что перечисляемые деньги являются возвратом неиспользованной суммы, лучше оформить это пояснительной запиской к платежу.

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией (пп. 49 п.1 ст. 264 НК РФ, Письма № 03-03-06/1/18005, № 16-15/105572).

Возврат подотчетных сумм на расчетный счет, проводки

Получение денежных средств на расчетные счета организации в бухгалтерском учете оформляются проводками:

Две последние проводки оформляются в учете, если в локальном акте предприятия прописана возможность компенсировать комиссию банка.

Положение о подотчете: для чего и кем издается

Внутренний документ о порядке расчетов с подотчетными лицами по выданным денежным средствам на хозяйственные нужды разрабатывается в организации, чтобы обеспечить полный контроль движения подотчетных сумм, их целевого использования и правильного отражения в бухгалтерском учете.

При разработке Положения необходимо пользоваться нормативными документами, регламентирующими отношения участников и их действия:

- указанием ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказом Минфина РФ «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 № 94н;

- Трудовым кодексом РФ.

Положение может являться приложением к учетной политике, а может быть и самостоятельным локальным документом.

Как учесть задолженность и взыскать ее с подотчетных лиц

Сложности с учетом подотчетных сумм у бухгалтера могут возникнуть, если работник вовремя не представил отчет за потраченные деньги или не вернул в кассу учреждения оставшиеся от оплаты товаров/услуг/работ средства.

Если работник вынужден делать возврат подотчетных сумм, учреждение может взыскать их на основании приказа руководителя (ст. ТК РФ). Время для принятия решения — один месяц после окончания срока, установленного для возвращения аванса и представления отчета

Обратите внимание: работник должен обязательно ознакомиться с приказом и в письменном виде дать свое согласие на взыскание, в противном случае вопрос возврата подотчетных сумм решается в судебном порядке.

Следует соблюдать максимально допустимый размер удержания (ст. ТК РФ) — не более 20% от заработной платы за вычетом НДФЛ

В бухгалтерском учете записи о взыскании задолженности будут выглядеть так:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 30403 830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда» |

0 20800 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Отражено удержание из заработной платы |

Если на каком-то этапе процедура нарушена, вопрос о возврате средств подотчетным лицом решается через суд. Суд может принять решение не в пользу учреждения, тогда взыскание будет признано необоснованным. В таком случае бухгалтер списывает сумму как нереальную к взысканию задолженности на основании справки (ф. 0504833).

Эти операции в бухучете будут выглядеть так:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 40120 273 «Чрезвычайные расходы по операциям с активами» или 0 20930 560 «Увеличение дебиторской задолженности по ущербу по компенсации затрат государства, государственных (муниципальных) учреждений» |

0 20800 000 «Расчеты с подотчетными лицами» |

Списана задолженность подотчетного лица на основании судебного решения |

|

ЗБ 04 «Задолженность неплатежеспособных дебиторов» |

Отражается на забалансе одновременной операцией |

Датой списания будет дата судебного постановления. Если судебное разбирательство будет продолжено или должник погасит сумму, задолженность должна быть списана с забалансового счета.

Для учета подобных ситуаций используется Карточка учета средств и расчетов (ф. 0504051). Данные в ней представлены по должникам и по видам выплат.

На что еще обратить внимание?

Помимо вышеперечисленного, при проверке расчетов с подотчетными лицами необходимо обратить внимание:

-

на соблюдение норм при компенсации за использование личного транспорта для служебных целей. Напомним, что размер возмещения расходов определяется составленным в письменной форме соглашением сторон трудового договора. Вместе с тем, если указанная компенсация выплачивается за счет бюджетных средств, ее размер ограничивается на законодательном уровне. Так, размеры и порядок выплаты компенсации за использование личного транспорта в служебных целях и порядок возмещения расходов, связанных с использованием транспорта в служебных целях федеральными государственными гражданскими служащими, служебная деятельность которых связана с постоянными служебными поездками в соответствии с их должностными обязанностями, установлены Постановлением Правительства РФ от 02.07.2013 № 563;

-

на правильность отражения в бухгалтерской отчетности задолженности по расчетам с подотчетными лицами. Также в ходе проверки этого вопроса необходимо проанализировать причины образования дебиторской, кредиторской задолженностей по подотчетным суммам и меры, принятые для погашения задолженности;

-

на правильность ведения журнала операций расчетов с подотчетными лицами и других регистров аналитического учета;

-

на соблюдение порядка списания дебиторской задолженности по подотчетным суммам;

-

на проведение инвентаризации расчетов с подотчетными лицами;

-

на ведение аналитического учета в разрезе каждого подотчетного лица;

-

на правильность отражения операций с подотчетными лицами в бухучете и применения бюджетной классификации;

-

на соблюдение порядка удержания из зарплаты. Нередки случаи, когда работник, которому выдавались денежные средства под отчет, отказывается возвратить остаток выданного аванса в кассу учреждения либо сам просит удержать его из зарплаты. В случае принятия решения об удержании излишне выплаченных сумм из зарплаты работника учреждению следует руководствоваться ст. 137 ТК РФ, которой предусмотрены случаи удержания из зарплаты работника для погашения его задолженности работодателю;

-

на соблюдение предельного размера расчетов наличными деньгами;

-

на арифметическую проверку правильности подсчетов;

-

на проверку согласованности показателей, прямо влияющих на результат хозяйственных операций;

-

на сличение отдельных показателей первичных документов с записями в регистрах бухучета;

-

на проверку обоснованности учетных записей по данным первичных документов;

-

на полноту оприходования материальных ценностей, приобретенных за наличный расчет.

* * *

В заключение отметим, что указанный выше перечень вопросов не является закрытым и в зависимости от специфики учреждения может как дополняться, так и уменьшаться. Надеемся, что данная статья поможет учреждению избежать ошибок при совершении с расчетов с подотчетными лицами.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Положение об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утв. Указанием ЦБ РФ от 11.03.2014 № 3210-У.

Постановление Правительства РФ от 02.10.2002 № 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета».

Указ Президента РФ от 18.07.2005 № 813 «О порядке и условиях командирования федеральных государственных гражданских служащих».

Способы снижения рисков

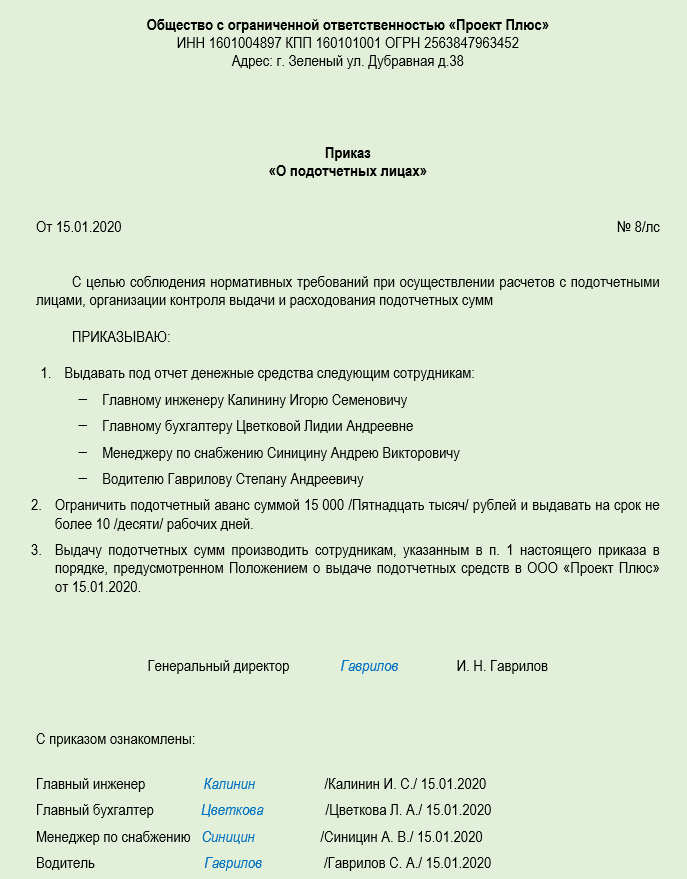

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

Оформите приказ о подотчетных лицах.

В приказе зафиксируйте:

- список сотрудников, имеющих право получать деньги под отчет;

- допустимую к выдаче максимальную сумму;

- предельные сроки, на которые выдаются подотчетные средства.

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

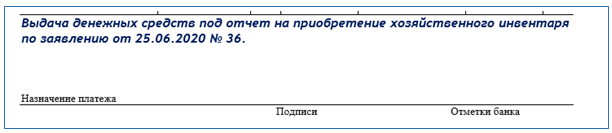

Контролируйте назначение платежа в платежках на перечисление подотчетных средств.

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

Если организация на УСН

Для плательщиков УСН с объектом «доходы минус расходы» в налоговой базе при УСН отражаются только оплаченные расходы.

А они будут считаться оплаченными, когда у фирмы нет задолженности (п. 2 ст. 346.17 НК РФ).

При перерасходе у организации возникает задолженность перед работником.

Поэтому неверно учитывать расходы до его погашения.

Расходы считаются оплаченными, когда организация выдала сумму перерасхода работнику.

Это подтверждает также Минфин России в Письме от 17.01.2012 N 03-11-11/4.

Как отмечено в Письме Минфина России от 17 января 2012 г. N 03-11-11/4, при приобретении работником организации товарно-материальных ценностей за собственный счет их стоимость может быть учтена в расходах в отчетном периоде погашения организацией задолженности перед работником.

Можно ли вернуть подотчётную сумму на расчётный счёт организации

Законодательство не запрещает сотрудникам возвращать неизрасходованную часть подотчётных средств на расчётный счёт организации. Но безналичные расчёты этого типа не урегулированы.

Руководитель организации должен утвердить в учётной политике или отдельном приказе порядок выдачи, использования и возврата подотчётных средств безналичным способом.

Как оформить перевод с возвратом подотчётных средств

Сотрудник может самостоятельно перевести деньги на расчётный счёт работодателя. Для этого ему нужно знать платёжные реквизиты и верно указать назначение платежа.

В большинстве случаев безналичное внесение денежных средств — бесплатно. Что касается наличных, их взнос в каждом банке тарифицируется по своему. Размер комиссии вы можете уточнить в тарифе банка. Список тарифов можно посмотреть у нас на сайте.

Реквизиты для перевода

У подотчётных лиц должны быть актуальные реквизиты организации, поэтому подготовьте для них памятку с данными:

- полное наименование организации;

- ИНН/КПП;

- номер расчётного счёта;

- наименование банка;

- БИК;

- корреспондентский счёт.

Готовую выписку с реквизитами можно быстро сформировать в личном кабинете.

Назначение платежа

Разъясните сотрудникам, какое назначение платежа нужно указывать при переводе. Его можно сформулировать в свободной форме, например, «Возврат неиспользованных подотчётных сумм» или «Возврат остатка подотчётных средств».

Верное назначение перевода позволит избежать проблем с налоговой. Если его не указать, то есть риск увеличить за счёт этого перевода доходы и переплатить налог.

Если подотчётник забыл указать, что перечисленные деньги являются возвратом непотраченной части подотчётной суммы, направьте в банк пояснительную записку к платежу.

Обязательно ли составлять положение о подотчете

Положение о расчетах с подотчетными лицами, образец которого можно найти ниже, выполняет ряд важных задач:

- регламентирует порядок ведения расчетов с сотрудниками, которые получают денежные средства подотчет;

- обеспечивает полный контроль за движением выданных сумм и их использованием;

- обеспечивает контроль за правильностью отображения операций в бухгалтерском учете;

- обеспечивает сохранность денежных ресурсов организации.

Законодательство не требует, чтобы субъекты хозяйствования в обязательном порядке оформляли данный документ. Но многие организации уже на практике убедились в том, насколько полезно иметь его под рукой. От возникновения споров с работниками-подотчетниками не застрахован никто, и в таком случае работодатель сможет доказать свою правоту ссылаясь на нормы Положения.

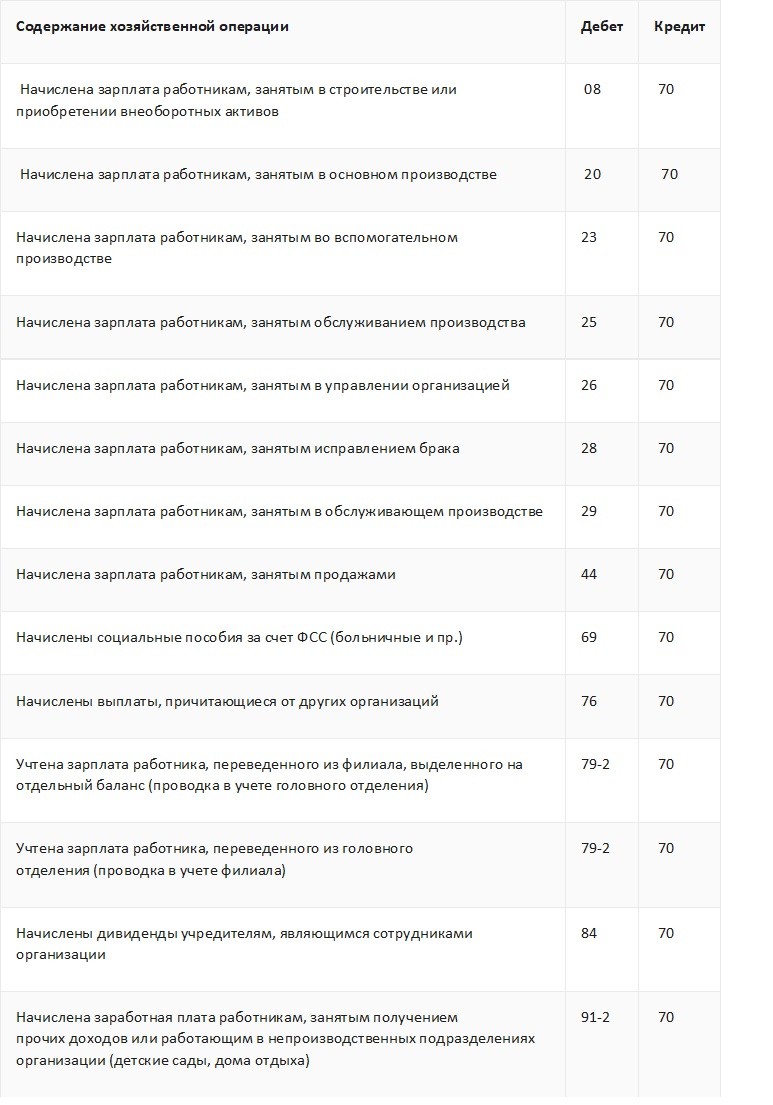

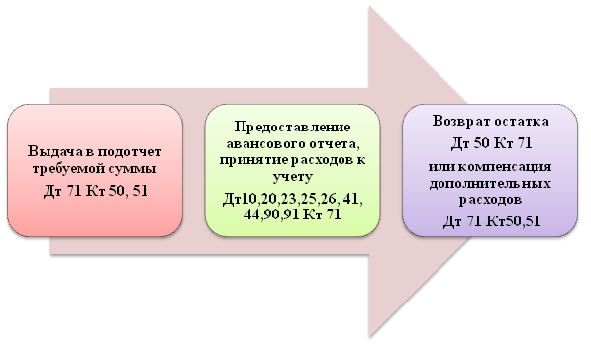

Проводки для ведения учета на счете 71

- дебетуется со счетами денежных средств 50 «Касса» (если подотчетнику выдаются наличные) или 51 (когда средства выданы в безналичной форме);

- кредитуется со счетами, на которых учитываются расходы, связанные с хоздеятельностью работодателя, и счетами денежных средств в случае возврата неистраченных сумм.

Суммы, за которые работник не отчитался, он должен вернуть работодателю — такая операция будет записана по кредиту счета 71 и дебету денежных счетов 50, 51.

Если остаток денег числится в долгу у работника, то его следует учесть по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 71. Такая задолженность может быть удержана из зарплаты сотрудника, в этом случае будет проведена проводка Дт 70 Кт 94. Когда у работодателя нет возможности удержать долг из зарплаты, используется счет 73 «Расчеты с персоналом по прочим операциям», и проводка будет выглядеть так: Дт 73 Кт 94.

Обратите внимание! Если сотрудник потерял (или забыл взять) подтверждающие расход документы, то решение о возмещении расходов работнику принимает руководитель компании. Подтверждающим документом будет приложенная к авансовому отчету объяснительная записка от сотрудника, а основанием для принятия авансового отчета — приказ директора фирмы

Обобщим информацию о том, с какими счетами может корреспондировать счет 71.

|

Счет 71 «Расчеты с подотчетными лицами» корреспондирует: |

|||

|

по дебету со счетами |

по кредиту со счетами |

||

|

Наименование операции |

Корр. счет |

Наименование операции |

Корр. счет |

|

Выданы средства в подотчет или на возмещение перерасхода подотчетных сумм |

50, 51, 52 |

Приобретение материальных ценностей, товара |

07, 08, 10, 41 |

|

Потрачены средства на издержки, хознужды |

20, 23, 25, 26, 44 |

||

|

НДС по купленным ТМЦ |

19 |

||

|

Возврат остатка подотчетных денег |

50, 51 |

||

|

Произошла просрочка возврата подотчетных сумм |

94 |

Сданный в бухгалтерию авансовый отчет проверяет бухгалтер, а утверждение его (путем подписания) осуществляет руководитель (или ИП). После этого бухгалтер может сделать все необходимые проводки по расходам в учете.

Как учитывать расходы по авансовому отчету при расчете налога на прибыль, пояснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к Готовому решению.

Взыскание с работника подотчетных сумм

Итак, работник не предоставил авансовый отчет либо не предоставил надлежащих документов о расходовании выданных сумм на соответствующие цели; на удержание соответствующих сумм заработной платы работник не согласен.

Что делать?

В этом случае работодатель может подать в суд с исковое заявление о взыскании с работника подотчетных средств.

Исковое заявление о взыскании подотчетных средств

Исковое заявление о взыскании подотчетных средств это процессуальный документ, требующий соблюдения правил по его составлению в соответствии с требованиями процессуального законодательства.

Исковое заявление о взыскании подотчетных средств это процессуальный документ, требующий соблюдения правил по его составлению в соответствии с требованиями процессуального законодательства.

Поскольку работнику денежные средства были выданы на конкретные цели, и работник не отчитался о их целевом использовании, соответственно можно говорить о том, что работодателю причинен ущерб работником, а на стороне работника возникло неосновательное обогащение.

Как указано выше, важно, чтобы был определен срок, до которого выдаются подотчетные суммы. Лучше обратиться к нашему профессиональному адвокату для составления указанного документа

Наши адвокаты по трудовым вопросам качественно и быстро составят исковое заявление с соблюдением всех требований законодательства, а также будут защищать работника, к которому заявлен необоснованный иск о взыскании денег выданных на подотчет

Лучше обратиться к нашему профессиональному адвокату для составления указанного документа. Наши адвокаты по трудовым вопросам качественно и быстро составят исковое заявление с соблюдением всех требований законодательства, а также будут защищать работника, к которому заявлен необоснованный иск о взыскании денег выданных на подотчет.

Как работать по новым правилам

ВАЖНО!

с 30.11.2020 порядок кассовых расчетов изменился. Расчеты с подотчетными лицами в 2021 году с учетом последних изменений подробно рассмотрели в статье «Как вести учет расчетов с подотчетными лицами».

Важные правила подотчета:

- для выдачи денег сотрудники не должны подавать заявление, основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- срок предоставления авансового отчета подотчетным лицом в 2021 году устанавливает организация;

- выдача требуемых сумм осуществляется и при наличии задолженности по подотчетным деньгам, выданным ранее.

Четыре возможных варианта, которыми можно закрыть подотчетную сумму:

Вариант 1. Использование товарных чеков, кассовых чеков и чеков онлайн кассы

До сих пор есть много действующих индивидуальных предпринимателей на патентной системе налогообложения, у которых вы можете попросить товарный чек или даже кассовый чек если применяется онлайн-касса. На налогах предпринимателей на патенте это никак не отразится. Ограничение для таких предпринимателей в годовой выручке составляет 60 000 000 руб.

Многие бизнесмены проявляют смекалку, ведь онлайн кассы используются как на упрощенной системе налогообложения, так и на общей. Рекомендую ознакомиться с статьями — о чеках онлайн кассы ч.1 и о чеках онлайн кассы ч.2

Из лайфхаках используемых сегодня отмечу, что предприниматели, применяющие ПСН, УСН, ЕСХН и ЕНВД, и при этом не осуществляющие торговлю подакцизными товарами, могут не указывать на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и их количество до 1 февраля 2021 года (Письмо МинФина 03-01-15/37032 от 14.07.17г.).

Вариант 2. Оформить договор процентного займа

Можно, например, оформить договор займа. Такой вариант подходит только для организаций. Данная операция позволит закрыть долг по подотчетным суммам руководителя компании. Обязательно должен быть выдан процентный заем (в договоре указывается процентная ставка). Директор должен иногда возвращать этот заем в организацию и уплачивать начисленные проценты.

Вариант 3. Покупка оборудования у руководителя

Организация может купить у директора какое-то оборудование, которое по факту используется и уже сейчас есть в Вашем бизнесе. Например, это может быть мебель, компьютеры или орг.техника — не числящиеся на балансе организации. Иными словами Вы у физического лица покупаете какое-нибудь оборудование, которое по факту есть. Цена соответственно должна быть рыночной, чтобы избежать дополнительного внимания со стороны налогового органа за этой сделкой. Ведь данную операцию могут классифицировать, как сделку между взаимозависимыми лицами.

Вариант 4. Заключить договор аренды имущества директора

Можно оформить договор аренды имущества, чтобы потом «на бумаге» или фактически погасить с помощью этих денег «бесконечный» подотчет. Арендная плата будет облагаться 13% НДФЛ. Эти платежи пойдут в расходы предприятия. При этом данная сумма не будет облагаться страховыми взносами.

Вместо аренды можно оформить выплату компенсации директору за использованный им в интересах предприятия свой автомобиль. Для этого потребуется соглашение о выплате компенсации и соответствующий приказ.

Тогда выплачиваемая компенсация в пределах норм не будет облагаться НДФЛ и страховыми взносами. Величина необлагаемого лимита компенсации не значительна. Например, при использовании легковых автомобилей с объемом двигателя до 2000 куб.см включительно в месяц положена компенсация в размере 1200 рублей (Постановление Правительства РФ №92 от 08.02.02г.).

@garant_ooo

Электронные авансовые отчеты и электронные чеки

Одним из заметных результатов активного развития технологий стало появление в деятельности компаний электронных документов. К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

Если обратить внимание на электронные чеки, то важным элементом в них является QR-код. В свете последних изменений в законодательстве выдачей электронного чека будет считаться даже то, что продавец покажет сотруднику на своем мониторе QR-код, а тот его считает с помощью смартфона

Несколько лет назад вышло Письмо Минфина РФ от 12.04.2013 № 03-03-07/12250, в котором закреплено, что авансовый расчет может быть представлен в электронной форме. Как это осуществляется на практике:

Если в компании внедрен ЭДО

При внедрении ЭДО на ПК или ноутбуках сотрудников устанавливается специальная программа. У каждого сотрудника есть своя электронная подпись (ЭП), позволяющая в этой программе формировать авансовый отчет по установленной форме, подписывать его ЭП и прикреплять к нему необходимые электронные документы и электронные чеки, которые он получил от поставщиков.

Бухгалтер получает электронный авансовый отчет, уже подписанный личными подписями сотрудника и распорядителя финансами (директора или финансового директора). Если с документом все в порядке, то он подписывает его своей ЭП.

Если налоговая в рамках выездной документальной поверки запросит документы, подтверждающие кассовую дисциплину, ей можно предоставить электронные авансовые отчеты с приложенными электронными кассовыми чеками.

Если в компании нет ЭДО

Если ЭДО отсутствует, то компания имеет право вести учет в бумажном виде. В этом случае сотруднику придется заполнять установленный ЦБ бланк авансового отчета, прикреплять к нему бумажные кассовые чеки, подтверждающие расходы.

На сегодняшний день все чеки, которые содержат QR-код, равно как и бланки строгой отчетности (БСО), в обязательном порядке должны быть выбиты поставщиками, продавцами на кассовой технике, подключенной к онлайн-кассам.

С 1 июля 2021 года БСО принимаются к учету в качестве расходов только в самых крайних случаях — когда в соответствии с законом данный поставщик имеет право на реализацию своих товаров или услуг без кассового аппарата. Во всех других случаях все чеки, предъявляемые подотчетниками, должны иметь QR-код.

Законодательство пока не требует проверки этих чеков. Но сегодня все экономически целесообразные расходы должны подтверждаться документами. Чтобы проверить все чеки, предъявляемые в составе авансовых отчетов, установите приложение ФНС «Проверка кассового чека».

Расчеты с помощью корпоративной карты

Предприятие может открыть одну или несколько корпоративных карт. Карта выдается подотчетному лицу на основании заявления, в котором сотрудник просит выдать карту на приобретение материалов, оплату работу или услуг. Например, такую карту целесообразно открыть начальнику гаража, который самостоятельно закупает запчасти и оплачивает периодические ремонты автотранспорта.

Порядок использования карт лучше закрепить в приказе, в котором прописать и периодичность отчета сотрудника за потраченные деньги.

На карту деньги зачисляются на основании одобренного заявления работника или приказа руководителя организации.

В бухгалтерском учете средства в подотчет ставятся только в момент снятия денег с карты или оплаты товаров (услуг). Отследить операции оплаты или обналичивания денег можно с помощью банковской выписки.

Так как карточка — это платежное средство, ее можно учитывать в составе денежных документов на счете 50-3:

При увольнении работника, смене должностных обязанностей, в случаях, когда необходимость использовать карту исчезает, нужно сделать проводку:

Операции по карте учитываются на счете 55, субсчет «Специальный карточный счет»:

Как закрыть подотчетные денежные средства?

Рассмотрим классический случай. Денежные средства сняты с расчетного счета организации под отчет директора.

Снять денежные средства по отчет — это один из самых легких и достаточно древних способов обналичить денежные средства. Но это опасно. При выездной налоговой проверке данные суммы могут обложить налогом на доходы физических лиц (НДФЛ) и страховыми взносами. По этому обязательными условиями пользования подотчетными денежными средствами являются:

- возврат непотраченных денежных средств в кассу организации и банк;

- обязательное документальное подтверждение понесенных расходов — в виде универсального передаточного документа (УПД), товарной накладной, товарного чека и чека онлайн кассы.

Как учесть наличные расчеты с подотчетными лицами?

Выдача под отчет наличных денежных средств и принятие произведенных за счет них расходов отражаются в бухгалтерском (бюджетном) учете следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы наличные денежные средства под отчет из кассы |

0 208 00 567 |

0 201 34 610 |

|

Приняты к учету расходы на основании утвержденного авансового отчета |

0 401 20 000 |

0 208 00 667 |

|

Возвращен в кассу неизрасходованный остаток подотчетной суммы |

0 201 34 510 |

0 208 00 667 |

|

Возмещен из кассы перерасход по авансовому отчету |

0 208 00 567 |

0 201 34 610 |

Какую сумму можно выдавать под отчет в 2020-2021 годах

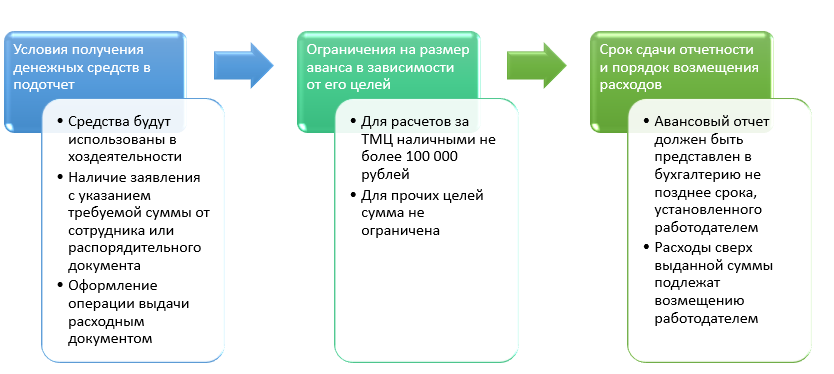

- Деньги выдаются сотруднику-подотчетнику только в целях осуществления расходов, связанных с хоздеятельностью фирмы (или ИП).

- Основание для выдачи — заявление сотрудника, содержащее указание на размер запрашиваемой суммы, а также срок, на который она берется, дату и визу руководителя, или распоряжение руководителя юрлица (или ИП).

- Выдача подотчетнику наличных средств сопровождается оформлением расходного документа — ордера по форме ОКУД 0310002.

Возможность выдачи следующих сумм под отчет не зависит от отсутствия или наличия у физлица задолженности по ранее выданным ему средствам.

Отчитаться по израсходованным суммам (авансовым отчетом с приложением подтверждающих документов) сотрудник обязан в срок, установленный работодателем, исчисляемый со дня окончания срока выдачи подотчетных средств. При этом после утверждения авансового отчета он имеет право на получение излишне израсходованных им при покупках собственных денежных средств.

ВНИМАНИЕ! Эксперты КонсультантПлюс предупреждают. С 30.11.2020 года изменились некоторые правила ведения кассовой дисциплины

В т.ч. исключено требование о 3-х дневном сроке для сдачи авансового отчета. Теперь этот срок утверждает работодатель самостоятельно.

ВАЖНО! Правило о сроке сдачи авансового отчета распространяется абсолютно на всех сотрудников фирмы, в т. ч

на руководителя. Даже если руководитель — единственный сотрудник.

Правильно заполнить авансовый отчет вам поможет этот материал.

А о том, как отразить авансовый отчет в бухучете, читайте в статье «Особенности авансовых отчетов в бухгалтерском учете».

Как видим, приведенные правила не содержат указания на то, какую сумму можно выдать в подотчет в 2020-2021 годах (ее предельные значения). Впрочем, нет подобных ограничений и в других нормативных актах, а это значит, что размер выдаваемых в подотчет сумм (в т. ч. и в безналичной форме) компании и предприниматели могут определять на свое усмотрение.

ВАЖНО! Не установлен законодательно и максимальный срок, на который могут быть выданы деньги подотчетникам. Его, как и сумму подотчетных средств, хозсубъекты определяют самостоятельно

Итоги

- Излишние начисления и выплаты по заработной плате без проблем можно вернуть организации, только имея письменное согласие работника, в отношении которого допущена переплата, и только при соблюдении месячного срока после того, что установлен работнику на добровольное погашение.

- В иных случаях возврат может оспариваться, в том числе и в судебном порядке, несмотря на законодательно прописанную возможность возврата долга. Обнаруженная ошибка в выплатах должна быть зафиксирована актом, который подписывается внутренней комиссией организации. С актом необходимо ознакомить работника.

- Бухгалтер, допустивший ошибку, несет материальную ответственность за нее в соответствии с законом.

- Корреспонденции счетов, применяемые для учета переплат по зарплате, представляют собой сторнировочные записи ранее сделанных проводок. Излишне выплаченная на руки сумма отражается на Дт 73 счета. Ее погашение работником отражается на Дт соответствующих счетов, в зависимости от способа погашения. Если убыток вернуть невозможно, он переносится на Дт 76, а затем фиксируется по Дт 91/2.