Забалансовые счета бюджетных учреждений: разберем «по полочкам»

Содержание:

- Проводки по основным средствам

- План счетов бухгалтерского учета в «1С:Бухгалтерии 8»

- Какие документами оформляется поступление?

- Корреспонденция с примерами

- Бухгалтерский учет в организации

- В чем суть основных средств?

- Характеристики ОС

- АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

- Счет и типовые проводки

- Понятие счетов бухгалтерского учета

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

План счетов бухгалтерского учета в «1С:Бухгалтерии 8»

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина РФ № 94н от 31.10.2000 (далее – План счетов и Инструкция).

Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

По Плану счетов бухгалтерский учет должен быть организован на предприятиях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Инструкция по применению Плана счетов решает одновременно несколько задач:

- регламентирует вопросы, имеющие отношение к основным методологическим принципам ведения бухгалтерского учета;

- приводит краткую характеристику синтетических счетов и открываемых к ним субсчетов;

- раскрывает структуру и назначение счетов, экономическое содержание обобщаемых с их помощью фактов хозяйственной жизни;

- раскрывает порядок учета наиболее распространенных хозяйственных операций при помощи типовых корреспонденций счетов.

Каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья бухгалтерского баланса.

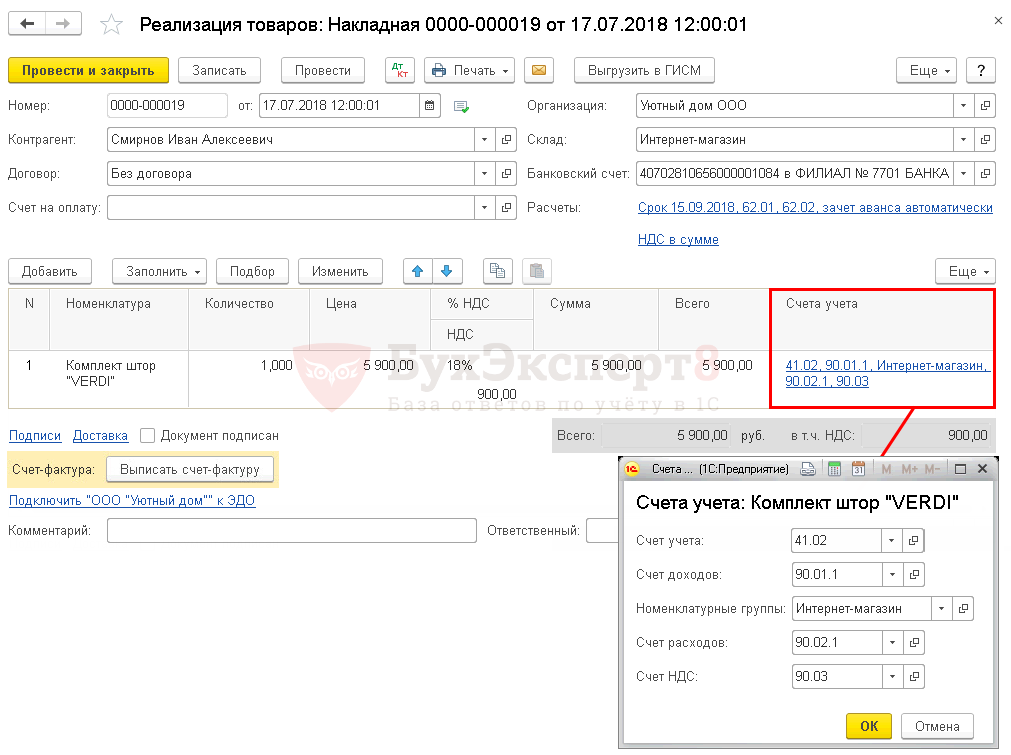

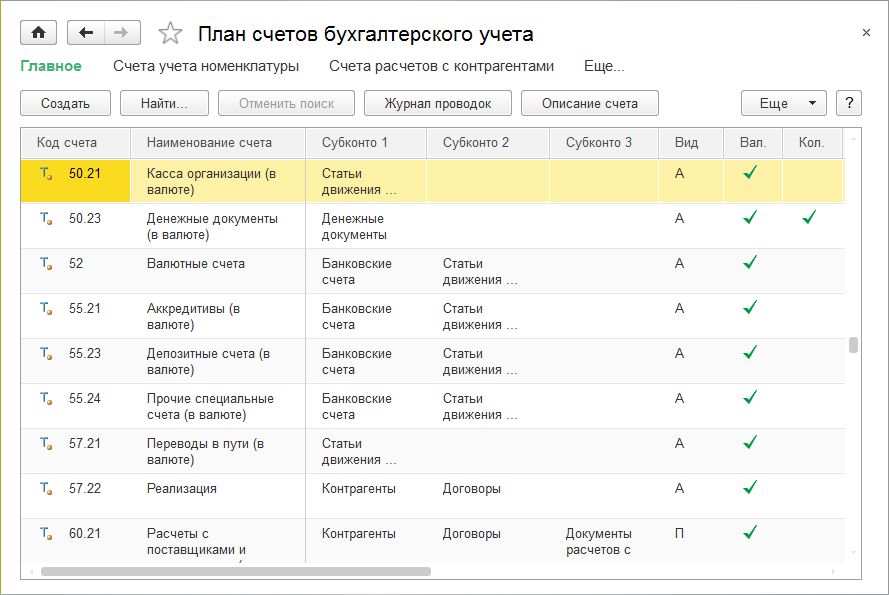

План счетов, утвержденный приказом Минфина от 31.10.2000 № 94н включен во все конфигурации «1С:Бухгалтерии 8». В редакции 3.0 доступ к плану счетов осуществляется по одноименной гиперссылке из раздела Главное (рис. 1).

Рис. 1. План счетов бухгалтерского учета в «1С:Бухгалтерии 8» (ред. 3.0)

Если выделить курсором определенный счет, то по нему можно получить дополнительную информацию:

- по кнопке Описание счета — познакомиться с описанием счета бухгалтерского учета;

- по кнопке Журнал проводок — просмотреть записи в журнале проводок.

По кнопке Печать можно распечатать план счетов бухгалтерского учета в виде простого списка счетов или списка с подробным описанием каждого счета.

План счетов является общим для всех организаций, учет которых ведется в информационной базе.

Рассмотрим подробнее классификацию счетов бухгалтерского учета на примере плана счетов, встроенного в «1С:Бухгалтерию» (ред. 3.0).

Какие документами оформляется поступление?

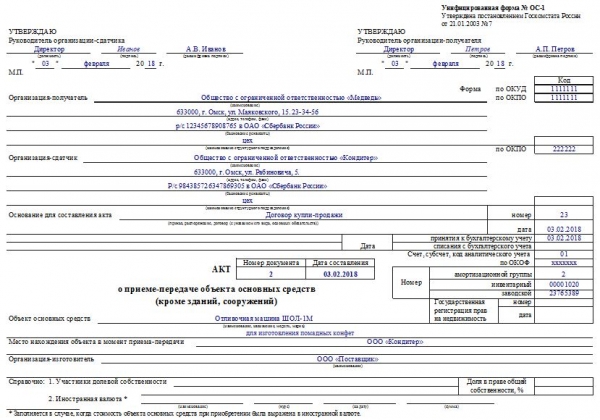

Покупается объект у поставщика за определенную, заранее оговоренную плату. Цена актива прописывается в договоре поставки или купли-продажи. В момент передачи имущественной ценности покупателю составляется акт приема-передачи. Как правило, стороны формируют бланк акта по типовой форме:

Покупается объект у поставщика за определенную, заранее оговоренную плату. Цена актива прописывается в договоре поставки или купли-продажи. В момент передачи имущественной ценности покупателю составляется акт приема-передачи. Как правило, стороны формируют бланк акта по типовой форме:

- ОС-1 – для единичных объектов, отличных от недвижимости;

- ОС-1а – исключительно для передаваемых сооружений;

- ОС-1б – если приобретается за плату несколько активов идентичного типа.

Если принимается оборудование на складе без использования в качестве ОС, то используется акт поступления ОС-14.

Заполненный двумя сторонами передаточный акт служит основным документом, на основании которого возможно оприходовать объект как основное средство.

Учет таких затрат производится на основании документов:

- накладные;

- акты оказания услуг, работ.

На полученный объект заводится инвентарная карта ОС-6.

Заполнение ОС-1

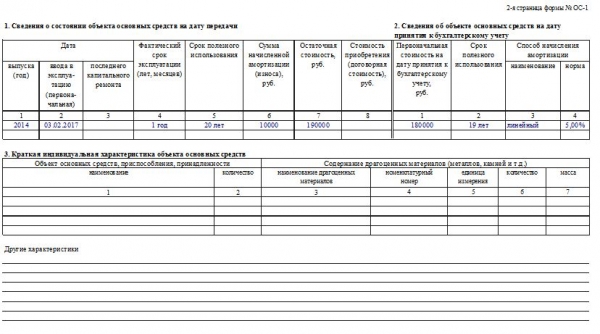

Передаточный акт оформляют для каждой стороны. Бланк ОС-1 содержит несколько разделов, оформление которых зависит от того, был ли объект ранее в эксплуатации или не был. На новые основные средства первый раздел заполнять не нужно, здесь приводятся данные только по бывшим в употреблении активам — период использования, начальная стоимость.

Второй раздел заполняется в экземпляре принимающей стороны, приводятся данные на день принятия к учету — стоимость, срок полезного использования с учетом показателей первого раздела.

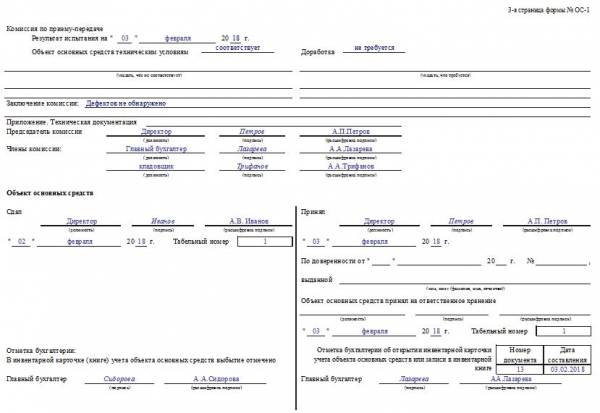

Оформленный бланк акта ОС-1 подписывается обеими сторонами.

Пример заполнения акта приема-передачи основного средства:

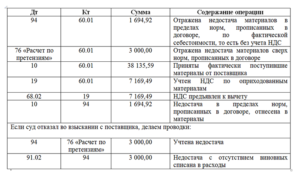

Корреспонденция с примерами

Владелец дорогостоящей недвижимости, оборудования, может существовать за счет сдачи средств в аренду или воспользоваться разовой передачей ценностей.

Все бухгалтерские проводки у арендодателя происходят по основным счетам:

- 01/01 — оборудование, автомобиль, здание передано в аренду;

- 76/91-1 – начислили плату за временное пользование;

- 91-2/68 – рассчитано НДС на арендные платежи;

- 20,23,26/02 – амортизационные начисления за сданные объекты;

- 51/76 – поступили деньги от арендатора;

- 91-9/99 – полученная прибыль от финансовых операций с арендой.

У арендатора совершенно другая учетная политика. Как только он начинает пользоваться зданием, землёй или автомобилем, переданными в организацию от другого юридического лица, его учетчик фиксирует в дебете сумму на забалансовом счете 001.

Цифру, которая выражает стоимость объекта, бухгалтер переписывает из договора по аренде. Амортизация за арендованное имущество не предусмотрена, её начислением занимается хозяин.

20, 44/76, когда сумму перечисляют владельцу ОС по адресу его банковского расчетного счета – 76/51.

Здесь указано увеличение расходов основного производства за обычный вид деятельности.

НДС проводят:

- 19/76 – начисление;

- 68/19 – перечисление.

Пришло время отдавать оборудование, взятое в аренду, сумму списывают кредитом 001.

Например — между субъектами заключен договор о передаче в аренду нежилого помещения стоимостью 2 000 000 руб. По соглашению арендатор может пользоваться им в течение 5 лет, а также зафиксировать эту сумму в дебете забалансового счета 001. Когда придет срок возвращать недвижимость, денежное значение перейдет в кредит 001.

В результате о забалансовом счете 001 можно сказать, что он отображает движение средств, выданных в аренду.

Оценку берут из документов:

- договоров;

- актов по приемам и передачам;

- товарных карточек.

Корреспонденцию проводят по владельцам, инвентарным номерам. Клиентские расчеты ведут на регистре счета 76, где по дебету отражают начисленные арендные платежи, в расходе учитывают их перечисление

Следует принять во внимание, что между забалансовыми счетами не может быть корреспонденции

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки |

Описание операции |

|

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

В чем суть основных средств?

Под понятие «основные средства» попадает не любое имущество предприятия. Это материальные объекты, которые фирма использует для различных видов своей деятельности: производства товаров, оказания услуг, выполнения работ, сдачи в аренду и других функций. В отношении этих материальных активов должны быть справедливы все следующие позиции:

- их не намерены реализовывать или перерабатывать в ближайшее время;

- они служат на благо предпринимателя не менее 12 месяцев (или одного операционного цикла, если он превышает годичный срок);

- потенциально способны приносить владельцу доход (сейчас или в будущем времени);

- могут подвергаться износу и терять при этом в стоимости (все, кроме земельных участков).

СПРАВКА! В специальной литературе иногда употребляется тождественное определение «основные фонды». Но в современной деловой лексике, как отечественной, так и международной, оно считается устаревшим. Не рекомендуем его употреблять, чтобы не показаться «экономическим динозавром».

Характеристики ОС

Организация обладает полным перечнем сведений об основном средстве, если известны:

- Его первоначальная стоимость;

- Дата, когда оно было введено в эксплуатацию;

- Метод, с помощью которого происходит начисление амортизации;

- Срок его полезного использования.

Типовые бух. проводки (01 счет в дебете)

В бухучете существуют следующие типовые проводки по счету 01 в дебете:

- Д01 – К01 – передача ОС от одного отделения компании к другому;

- Д01 – К01 – списание первоначальной стоимости выбывшего объекта на отдельный субсчет;

- Д01 – К03 – перевод имущества, предназначенного для сдачи в аренду, в состав ОС компании;

- Д01 – К08-1 – оприходование участка земли;

- Д01 – К08-2 – оприходование природопользованного объекта;

- Д01 – К08-3 – введение в эксплуатацию объекта ОС, который компания построила самостоятельно;

- Д01 – К08-4 – введение в пользование объекта, который не требует монтажа;

- Д01 – К08 – повышение стоимости ОС в результате модернизации или достройки объекта;

- Д01 – К08 – перевод материальных поисковых ценностей в состав ОС;

- Д01 – К83 – повышение цены объекта ОС в результате его переоценки;

- Д01 – К79-1 – головной офис компании получил основное средство от своего филиала (проводка в бухучете головного офиса);

- Д01 – К79-1 – получение филиалом, находящимся на отдельном балансе, основного средства от головного офиса компании (проводка в бухучете филиала);

- Д01 – К79-3 – получение ОС в доверительное руководство (на балансе доверительного управления);

- Д01 – К79-3 – возврат ОС, которое было передано на доверительное управление (в учете учредителя управления);

- Д01 – К91-1 – отражение дооценки ОС в пределех предыдущей уценки.

Типовые бухгалтерские проводки (01 счет в кредите)

В бухучете существуют следующие типовые проводки по счету 01 в кредите:

- Д02 – К01 – списание амортизации по ОС, выбывшему из учета, на уменьшение его первоначальной стоимости;

- Д76-1 – К01 – списание остаточной стоимости застрахованного объекта за счет страхового возмещения в результате его уничтожения или порчи;

- Д79-1 – К01 – передача ОС филиалу, находящемуся на отдельном балансе (в учете головного офиса);

- Д79-1 – К01 – передача ОС головному офису организации (в учете филиала);

- Д79-3 – К01 – передача ОС в доверительное управление (в учете учредителя);

- Д79-3 – К01 – возвращение ОС из доверительного управления (на отдельном балансе доверительного управления);

- Д91-2 – К01 – учет остаточной стоимости объекта, выбывшего в результате ликвидации или продажи, в составе затрат;

- Д91-2 – К01 – уменьшение стоимости ОС в результате его переоценки;

- Д91-2 – К01 – списание остаточное стоимости ОС, утраченных в связи с ЧС, на прочие затраты;

Д94 – К01 – недостача объектов ОС.

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. Начисление прекращается с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта становится равной нулю.

Если объект простаивает или не используется, но имеет остаточную стоимость, начисление амортизации не приостанавливается.

Срок полезного использования ОС определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала объекта;

б) исходя из рекомендаций, содержащихся в документах производителя, и (или) на основании принятого решения комиссии по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования объекта;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Далее в Стандарте предлагаются три метода начисления амортизации.

Учреждение выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

Далее следует сказать о новых положениях по начислению амортизации в зависимости от стоимости объекта ОС. Теперь они наиболее приближены к налоговому учету и заключаются в следующем:

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Амортизация при переоценке. При переоценке объекта ОС сумма накопленной амортизации на дату переоценки учитывается одним из следующих способов:

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости ОС, подлежащей отражению в бухгалтерском учете.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Понятие счетов бухгалтерского учета

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

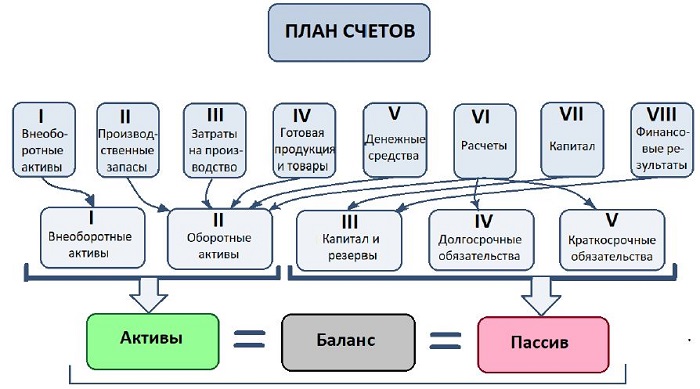

План счетов

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам;

- список забалансовых счетов.

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

Структура Плана счетов:

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

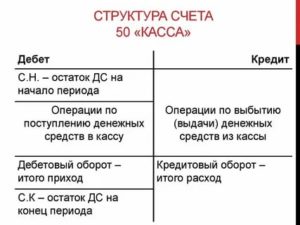

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

|

Формула для расчета конечного сальдо:

Ск. = (Сн.д + Од.) — (Ск.к + Ок.),

|

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».