Бухгалтерские счета

Содержание:

- Как правильно составить корреспонденцию счетов?

- Принцип работы с планом счетов

- Что такое производственные запасы?

- Контроль

- Таблица проводок по хозяйственным операциям в бухгалтерском учете

- Понятие счетов бухгалтерского учета

- Примеры проводок

- Списание при установлении виновника недостачи

- Отдельные ситуации

- Понятие и характеристика субсчетов

- Кто должен использовать план счетов БУ

- Примеры составления хозяйственных операций к проводкам

- Классификация счетов

- Пользуйтесь нашим сервисом

- Счет 94: основная информация

Как правильно составить корреспонденцию счетов?

Для правильного составления корреспонденции, нужно:

- Изучить содержание хозяйственной операции;

- Выделить два счета, которые затрагиваются (т.е. связываются между собой) этой операцией;

- Определить их вид (активные или пассивные);

- Составить проводку в соответствии с ее типом.

Выделяют всего четыре типа стандартных схем бухгалтерских проводок:

Тип 1: Оба счета активные. Общее имущество предприятия не изменяется (А + а – а );

Тип 2: Оба счета пассивные. Общее имущество предприятия не изменяется (П + п – п);

Тип 3: Один счет активный, а второй пассивный. Имущество компании увеличивается (А + а = П + п);

Тип 4: Один счет активный, а второй пассивный. Имущество компании уменьшается (А – а = П ‒ п).

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Что такое производственные запасы?

Определение 2

Производственные запасы – это сумма различных материалов, используемых в производстве.

Для учета производственных запасов используются следующие виды счетов: 10 «Материалы», 11 «Животные на выращивании и откорме». Материалы производственных товаров учитывается предприятием на активном счете 10. К некоторым видам резервов могут открываться субсчета.

При поступлении на счет 10 «Материалы» производные запасы учитываются по:

- текущей себестоимости ( для работы используется счет 10. Учет материалов отражается записью по дебету данного счета и по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.д. На выбор счета влияют разные факторы, например, адресант ценностей, природа расходов и т.д. Но они не зависят от временных рамок поступления расчетных документов подрядчика, материалы принимаются к бухучет);

- учетным ценам (учет происходит по счетам 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Цены бывают следующих типов: договорные, планово-расчетные цены; текущая себестоимость материалов; средняя цена группы. Но есть некоторые нюансы, например, при применение планово-расчетных и средних цен необходимо указать уровень существенности, который должен быть не более 10%. Если они (цены) превышают, то организация обязана пересмотреть их. Если в организацию поступили расчетные документы подрядчиков, и при этом были использованы счеты 15 и 16, то запись осуществляется по дебету 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов: 20 «Основное производство», 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» и т.д. Естественно выбор счета зависит от места адресанта ценностей, от вида заготовки и доставки. Так же как и в разделе «текущая стоимость» принятие материалов в бухучет не имеете временных ограничений).

Учет поступивших материалов фиксируются записью по дебету счета 10 и по кредиту счета 15. В конце месяца может остаться остаток по счету 15, что говорит о производственных запасах в пути, других причин остатка нет.

Использование счетов 15 и 16 на счете 10 материалы учитываются по учетной стоимости:

- нормативная;

- плановая.

Отклонения от фактической стоимости фиксируется на счете 16.

Отклонение текущей себестоимости материалов от стоимости по учетным ценам разделяют между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. Для осуществления данной операции нужно определить процент отклонений по материалам (Средний % ОТМ) как процентное отношение суммы отклонений на начало месяца и на поступившие за месяц материалы к учетной стоимости материалов на начало месяца и на поступившие за месяц. Формула:

Средний % ОТМ= (ОТМн+ОТМп)/ (УЦМн+УЦМп)× 100%

ОТМн – отклонение на начало месяца;

ОТМп – отклонение на поступившие за месяц материалы;

УЦМн – учетная стоимость материалов на начало месяца;

УЦМп – учетная стоимость поступивших в течение месяца материалов.

После:

Средний % откл.фактич. себестоимости материалов от их учетной стоимости × стоимость материалов=отклонение

Определение 3

Отклонение – списывание на отраженный счет израсходованных материалов.

Контроль

Корреспонденция счетов бухгалтерского учета используется не только для реализации информационной функции документации. Двойная запись обладает большим контрольным значением. Корреспонденция бухгалтерских счетов позволяет проверить достоверность совершаемых операций, правильность их отражения в документации. Контроль осуществляется посредством сверки кредитовых и дебетовых оборотов и остатков. В этой связи ключевое значение имеют два требования, которые были сформулированы еще в 1494-м году Лукой Пачоли:

- Сумма оборота по дебету всегда тождественна показателю по кредиту одной системы счетов. Это положение выражает суть двойной записи.

- Сумма по дебетовым сальдо тождественна показателю по кредитовым той же системы счетов. Этим правилом выражается балансовое равенство.

Если равенство не устанавливается, это говорит о том, что при регистрации данных были допущены ошибки.

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

- поступили ТМЦ на склад: Дт 41 Кт 60 — 42 372,88 руб.;

- выделен входящий НДС: Дт 19 Кт 60 — 7 627,12 руб.

Типовые бухгалтерские проводки по учету НДС ищите здесь.

Рассмотрим основные проводки в бухучете.

НМА приняты к учету

Приняты отходы производства

Материалы списаны в расходы

Перевод молодняка в основное стадо

Затраты по забою животных

Материалы поступили в производство

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией)

Собственные полуфабрикаты поступили в производство

Работы (услуги), выполненные сторонними компаниями

Начислены налоги и взносы

Начислена заработная плата сотрудникам

Выпущена произведенная продукция

Торговые расходы списаны в себестоимость

Примеры проводок по учету затрат можно найти в статье «Проводки Дт 20 Кт 23, 10 (нюансы)».

Учет товаров и готовой продукции:

Поступили товары для продажи

Отражена торговая наценка

Поступила произведенная продукция

Учтена недостача ТМЦ

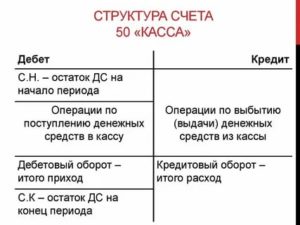

Учет денежных средств (далее — ДС):

ДС поступили от покупателей

Возврат подотчетных средств

Поступил взнос в УК

Перечисление налогов и взносов

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Поступление ДС от покупателя (или дебитора)

Начислены налоги (взносы)

20 (25, 26, 44, 90, 91, 99)

Начислена заработная плата

Оплачены налоги (взносы)

Получен кредит (заем)

Погашение кредита (процентов)

Начислены проценты по кредиту

Выданы деньги под авансовый отчет

Отражен авансовый отчет

07 (08, 10, 20, 25, 26, 41, 44)

Выдан заем сотруднику

Недостача отнесена на виновное лицо

Возврат займа сотрудником

Возмещение недостачи товарами

08 (10, 11, 41, 50, 51)

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

Пополнение резервного капитала

Покрытие убытков за счет резервного капитала

Увеличение стоимости акций

Уменьшение стоимости ОС по факту переоценки

Распределение добавочного капитала между собственниками

Себестоимость реализованных МПЗ

Начислен НДС с реализации

Положительный финансовый результат продаж

Отрицательный результат продаж (убыток)

Списание материалов, переданных безвозмездно

Выявлены излишки МПЗ

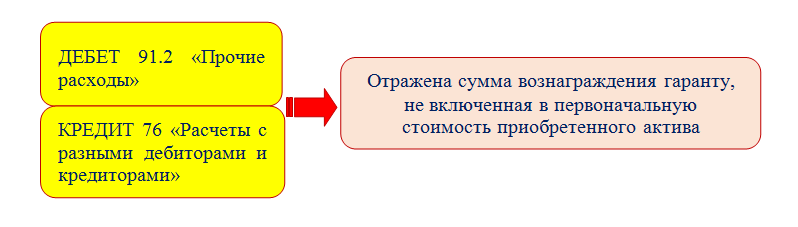

Начислены проценты (госпошлина, судебные расходы) к получению по решению суда

Выявлена недостача МПЗ и ДС

10 (11, 21, 41, 43, 50)

Сумма недостачи отнесена на виновных лиц

Начисление резерва предстоящих расходов

20 (23, 25, 26, 44, 91)

Отнесение затрат на будущие периоды

10 (21, 41, 43, 60, 76)

Затраты будущих периодов списаны в текущие расходы

Начислены доходы будущих периодов от лизинговой деятельности

Поступление денег в качестве доходов будущих периодов

Потери вследствие чрезвычайных ситуаций (далее — ЧС)

07 (08, 10, 11, 20, 21, 41, 43)

Начислен налог на прибыль

Определение финансовых результатов

Выявлены непокрытые убытки

Полученная прибыль отнесена к распределению

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали здесь.

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Примеры проводок

Под понятием «проводка» понимают выражение корреспонденции счетов, получаемых на основе выполнения определенной операции. Следует отметить, что во время процедуры необходимо учесть то, что корреспонденция счетов основана на экономическом, правовом, а также методологическом согласовании.

Прежде всего это говорит про то, что каждый из видов хозяйственных операций в данной системе счетов, исходя из своей экономической, юридической деятельности, а также методов приема, имеет определенную корреспонденцию.

Во время выполнения процедуры, подразумевающей создание проводок, следует использовать следующий алгоритм:

- Предварительно определить, какие именно объекты, а также счета сюда должны относиться.

- Произвести установку характера счетов, которые затрагиваются в данном вопросе.

- Следует определить, какой счет будет использоваться по дебету и по кредиту.

По характеру данных все проводки могут являться как действительными, так и условными. В первом случае применяется указание информации, которая говорит про данные о выполнении операций хозяйственного назначения.

Под условными понимают методологию учета, когда хозяйственная операция не была выполнена. В данном случае также должна выполняться проводка про общую корреспонденцию счетов, сумму по выполнению действий, а также во время включения расходов управления и издержек производственного процесса.

Под условными также понимают выполнение переноса данных с одного счета на другой. В данном случае они могут являться как формульными, так и в виде графиков. В обоих вариантах описывается информация, связанная с процедурой начисления зарплаты сотрудникам, в том числе и рабочим, осуществляющим производственную деятельность, участвующим на дополнительных производствах, а также тем, которые занимают управленческие должности. Также необходимо указать информацию про размер налогов с зарплаты сотрудников. После — про количественную сумму зарплаты сотрудникам, выполняющим трудовую деятельность.

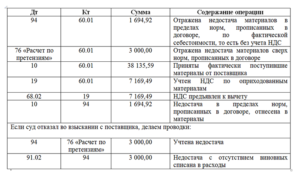

Списание при установлении виновника недостачи

Если же потери превышают нормативные показатели, установленные для естественной убыли, а также если произошло хищение и установлены конкретные виновники «этого безобразия», то стоимость недостачи удерживается из зарплаты этих виновников:

| Дебет | Кредит |

| 73-3 «Расчеты с персоналом по прочим операциям» — «Расчеты по возмещению материального ущерба» | 94 |

Сделаем небольшое отступление от 94-го счета. Возможны случаи, когда с установленных виновников взыскивается сумма, которая больше, чем принятая к учету себестоимость похищенного или испорченного имущества. Например, виновники должны возместить ущерб в размере рыночной стоимости ТМЦ. Тогда получается, что сумма возмещенного ущерба больше, чем списанная в дебет 73 счета недостача на счете 94. Куда же девать образовавшуюся разницу? Она списывается в кредит 98-го счета «Доходы будущих периодов». То есть делаются следующие проводки:

| Дебет | Кредит |

| 73-3 | 98 |

При взыскании недостачи с виновника сумма взыскания списывается с 98-го счета на прочие доходы:

| Дебет | Кредит |

| 98 | 91 «Прочие доходы и расходы» |

Для наглядности приведем пример. Допустим, выявлено хищение товаров на сумму по фактической себестоимости 12 000 рублей. Суд присудил виновнику возместить ущерб по рыночной стоимости товаров, которая составляет 15 000 рублей.

При выявлении недостачи бухгалтер предприятия делает проводку:

| Дебет | Кредит | Сумма |

| 94 | 41 «Товары» | 12 000 |

По решению суда виновный сотрудник обязан возместить 15 000 рублей, что отражается в кредите 73-го счета:

| Кредит | Сумма |

| 73-3 | 15 000 |

После решения суда со счета 94 недостача в сумме 12 000 рублей переходит на 73-й счет:

| Дебет | Кредит | Сумма |

| 73-3 | 94 | 12 000 |

Таким образом, 94-й счет у нас «обнуляется», но по кредиту 73-го счета остается сальдо 3000 рублей.

Вот эти 3000 рублей и есть доходы, которые можно будет принять к учету в будущем, по мере взыскания с виновника из его заработной платы. А до погашения они будут учитываться на счете 98:

| Дебет | Кредит | Сумма |

| 73-3 | 98 | 3 000 |

Отдельные ситуации

Вид деятельности компании также имеет большое значение в порядке формирования бухгалтерских проводок. Так, например, бухгалтерский учет в строительстве будет существенно отличаться от БУ торговой компании.

А вот, например, корреспонденция счетов при отражении пеней при строительстве или при торговле за долги по страховым взносам будут идентичны. Подробнее об отражении пеней в БУ читайте в специальной статье «Проводки по начислению пеней по страховым взносам».

Имущество, полученное по договорам лизинга, учитывается по особым правилам. О том, как правильно отразить в БУ лизинг (корреспонденция счетов у лизингополучателя) расскажет статья «Пример проводки по лизингу на балансе лизингополучателя».

Понятие и характеристика субсчетов

Часть счетов не требуют дальнейшей детализации, поэтому аналитические счета не открываются (Например: касса, расчетный счет). Промежуточным звеном между синтетическим и аналитическими счетами являются субсчета.

Субсчета – это способ группировки данных аналитического счета.

| Синтетический счет | Субсчет | Аналитический счет |

| 10 «Материалы» | 1. Сырье, материалы | Соль, сахар, консервация |

| 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Полуфабрикат сметана | |

| 3.Топливо | Диз. топливо, уголь, газ, дрова, торф, бензин. | |

| 4.Тара и тарные материалы | Ящики, мешки | |

| 5.Запасные части | Шины, аккумулятор | |

| 6.Прочие материалы | ||

| 7.Материалы, переданные в переработку на сторону | ||

| 8.Строительные материалы | Доски, кирпич, цемент | |

| 9.Инвентарь и хозяйственные принадлежности | Грабли, лопаты | |

| 10.Специальная оснастка и специальная одежда на складе | Спец. одежда на складе | |

| 11.Специальная оснастка и специальная одежда в эксплуатации | Спец. одежда в эксплуатации |

Кто должен использовать план счетов БУ

Использовать утвержденный приказом № 94н план счетов бухучета должны организации, которые в соответствии с законом обязаны, во-первых, вести бухучет, а во-вторых, применять в процессе его ведения метод двойной записи. Таковыми являются все субъекты предпринимательской деятельности в РФ, кроме:

- ИП;

- кредитных и государственных (муниципальных) учреждений;

- филиалов и представительств иностранных фирм.

ИП и филиалы зарубежных компаний вправе не вести бухучет вовсе. Микропредприятия и НКО могут не задействовать двойную запись и потому не использовать счета, зафиксированные в приказе № 94н (п. 2.1 информации Минфина России № ПЗ-3/2015). Но на практике это оказывается не слишком удобно, поэтому микропредприятия так или иначе все же используют счета из числа утвержденных Минфином.

Для некоторых предприятий законодатель устанавливает преференцию в виде возможности вести упрощенный рабочий план счетов бухучета. Рассмотрим данный аспект подробнее.

Примеры составления хозяйственных операций к проводкам

Пример 8

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской записи:

- Дебет 10 «Материалы».

- Кредит 20 «Основное производство».

Рассмотрим сам процесс. Если счет 10 дебетуется, следовательно, происходит увеличение количества материалов на складе. Тут возникает вопрос, по какой причине это происходит? Ответ скрывается на втором счете проводки – возвращение из основного производства.

Таким образом, формулировка операции будет следующая: На склад были возвращены материалы, которые сэкономлены.

Пример 9

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

- Дебет 71 «Расчеты с подотчетными лицами».

- Кредит 50 «Касса».

Для начала необходимо определить счета, которые участвуют в операции. Это активный счет 50 и активно-пассивный счет 71.

Рассмотрим сам процесс. Если активный счет 50 кредитуется, это говорит о том, что деньги ушли из кассы. Определяем причину этого действия, рассматривая второй счет «Расчеты с подотчетными лицами». Из этого становится ясно, что деньги выдали подотчетному лицу.

Таким образом, формулировка операции будет следующая: Выданы деньги под отчет.

Пример 10

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

- Дебет 75 «Расчеты с учредителями».

- Кредит 80 «Уставной капитал».

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 80 и активно-пассивный счет 75.

Рассмотрим сам процесс. Если кредитуется пассивный счет 80, следовательно, уставной капитал увеличился. Возникает вопрос, за счет каких средств? Ответ кроется во втором счете проводки.

Ответ: увеличение произошло за счет учредителей.

Таким образом, формулировка операции будет следующая: Уставной капитал компании увеличился за счет взносов учредителей.

Пример 11

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

- Дебет 20 «Основное производство».

- Кредит 70 «Расчеты с персоналом по оплате труда».

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 70 и активный счет 20.

Рассмотрим сам процесс. Если счет 20 дебетуется, то произойдет увеличение затрат на основное производство. В чем причина увеличения? Рассмотрев второй счет проводки можем сказать, что причина в производственных расходах, включенных в затраты на оплату труда.

Таким образом, формулировка операции будет следующая: Начислена зарплата работникам компании.

Классификация счетов

Счета могут быть

- активные

- пассивные

- активно-пассивные

Активные счета представляют собой хозяйственные средства организации (счет 01-основные средства, счет 10-материалы, счет 50- денежные средства в кассе и другие счета). Забегая вперед, скажу, что активные счета всегда имеют дебетовый остаток, или другими словами, остаток со знаком плюс. Увеличение хозяйственных средств по активным счетам отражается по Дебету, а уменьшение — по Кредиту счета.

К пассивным счетам относятся счета учета источников образования этих хозяйственных средств. Например, такими источниками являются прибыль (счет 84), уставный капитал (счет 80), резервный капитал (счет 82) и другие. Пассивные счета всегда имеют кредитовый остаток. В отличие от активных счетов, увеличение средств по пассивному счету отражается по Кредиту, а уменьшение по Дебету.

Например, организация заплатила аванс поставщику, а товар пока не получила. В этом случае сальдо по счету 60 будет дебетовым. А если наоборот, организация получила товар, но еще не оплатила его, сальдо по счету 60 будет кредитовым.

Дебетовый остаток по любым счетам учета расчетов называется дебиторской задолженностью (т. е. контрагенты или ФЛ должны организации).

Кредитовый остаток по счетам учета расчетов называется кредиторской задолженностью (т. е. организация должна своим контрагентам или работникам).

Счета могут быть

Активные счета представляют собой хозяйственные средства организации (счет 01-основные средства, счет 10-материалы, счет 50- денежные средства в кассе и другие счета). Забегая вперед, скажу, что активные счета всегда имеют дебетовый остаток, или другими словами, остаток со знаком плюс. Увеличение хозяйственных средств по активным счетам отражается по Дебету, а уменьшение — по Кредиту счета.

К пассивным счетам относятся счета учета источников образования этих хозяйственных средств.

Активно-пассивные счета — это счета с переменным сальдо (сальдо обозначает остаток), т. е. по таким счетам сальдо может быть как кредитовым, так и дебетовым. К активно-пассивным счетам относятся счета расчетов, например, расчеты с поставщиками (счет 60), расчеты с покупателями (счет 62) и т. д. Приведу примеры, когда сальдо по счету 60 может быть дебетовым, а когда кредитовым.

Например, организация заплатила аванс поставщику, а товар пока не получила. В этом случае сальдо по счету 60 будет дебетовым. А если наоборот, организация получила товар, но еще не оплатила его, сальдо по счету 60 будет кредитовым.

Дебетовый остаток по любым счетам учета расчетов называется дебиторской задолженностью (т. е. контрагенты или ФЛ должны организации).

Пользуйтесь нашим сервисом

Наш ресурс – это более 30 калькуляторов под разные задачи. Все полностью работоспособны, актуальны, соответствуют нормам закона. Алгоритмы проверены в деле, при необходимости вносятся изменения для актуализации.

Если у вас возникнут трудности с использованием программ, обратитесь к менеджеру через вкладку «Обратная связь». Бесплатно проконсультируем вас, детально расскажем, как использовать все инструменты сайта. В будущем будут появляться новые калькуляторы или другие рабочие инструменты для бухгалтеров. Следите за обновлениями, используйте актуальные решения в работе, вносите собственные предложения для совершенствования нашей правовой базы и онлайн-аналитики. Мой Магнит личный кабинет — доступен для всех желающих.

Счет 94: основная информация

Счет 94 позволяет обобщить суммы недостач и потери товаров, включая денежные ресурсы. Также с его помощью можно определить величину, которую в будущем необходимо идентифицировать как недостачу или потерю. Изначально вычисленные суммы не подлежат квалификации.

Недостача – это несоответствие между фактически имеющимися товарами и количеством ценностей, которые отражены в отчетных документах.

На практике недостача выявляется в результате следующих действий:

- инвентаризации;

- приемки товаров;

- проверки документации.

Счет 94 относится к категории активных счетов бухгалтерского учета. На нем обобщаются сведения о состоянии и изменении ценностей, находящихся во владении организации. Кроме того, счет 94 – синтетический. Информация на нем регистрируется в денежном эквиваленте.