Бухгалтерские проводки в строительстве

Содержание:

- Имущество организации в бухгалтерском учете

- Бухгалтерский учёт в строительстве у заказчика

- Бухгалтерский учет в производстве: с чего начать

- Преимущества программы «БИТ.СТРОИТЕЛЬСТВО»

- Л.К. Афанасьева, А.П. Крюкова БУХГАЛТЕРСКИЙ УЧЕТ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ Учебное пособие. СПб.: СПбГИЭУ, 2004.

- Особенности учета материалов в строительстве

- Бухгалтерский учет в строительстве

- Расходники в офисе

- Какой отчетный период указывается в кс 2 кс 3

- Особенности бухгалтерского и налогового учета в строительстве

- Что это такое?

- «БИТ.СТРОИТЕЛЬСТВО» — что это?

- Бухучет в строительной организации

- Бухгалтерский учёт в строительстве у заказчика

Имущество организации в бухгалтерском учете

Имущество организации — это материальные и нематериальные объекты, которые компания использует в своей профессиональной деятельности. На начальной стадии деятельности компании ее имущество — вклады учредителей либо личные средства предпринимателя. Затем имущество компании изменяется: если деятельность предприятия прибыльная, то размер имущества растет, а при убыточной работе возможна и потеря первоначальных активов.

Вопросы бухучета имущества организации регулируют следующие НПА:

- ГК РФ;

- НК РФ;

- закон «О бухучете» от 06.12.2011 № 402-ФЗ;

- Положение по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- ПБУ 4/99 «Бухотчетность организации» (приказ Минфина от 06.07.1999 № 43н);

- ПБУ 1/2008 «Учетная политика организации» (приказ Минфина от 06.10.2008 № 106н).

Кроме того, для каждого вида имущества фирмы есть отдельные регулирующие НПА. Ниже мы составили таблицу основных категорий имущества компании, пояснили, что к ним относится, привели ключевые законодательные акты и предоставили ссылки на наши публикации по этому вопросу.

|

Тип имущества |

Что относится |

НПА |

Узнать больше |

|

Основные средства |

Недвижимость, оборудование, транспорт — стоимостью более 40 тыс. руб. для целей бухучета. В налоговом учете с 2016 года лимит стоимости основных средств — 100 тыс. руб. |

||

|

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него вводятся два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Что изменят новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс в своем Обзоре. Этот и другие материалы К+ можно посмотреть бесплатно, получив пробный доступ к системе. |

|||

|

Нематериальные активы |

Объекты, которые нельзя пощупать, но они используются больше одного года и приносят компании прибыль: компьютерные программы, товарные знаки, изобретения. |

ПБУ 14/2007 «Учет НМА» (приказ Минфина от 27.12.2007 № 153н). |

|

|

Денежные средства |

Наличные и безналичные деньги компании в рублях и иностранной валюте. |

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (приказ Минфина от 27.11.2006 № 154н). |

|

|

Финансовые вложения |

Ценные бумаги, участие в уставном капитале других компаний. |

ПБУ 19/02 «Учет финвложений» (приказ Минфина от 10.12.2002 № 126н). |

|

|

Материально-производственные запасы |

Сырье, товары, готовая продукция, животные для откорма. |

||

|

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Об учете МПЗ по правилам нового ФСБУ 5/2019 читайте в Готовом решении от КонсультантПлюс. |

|||

|

Дебиторская задолженность |

Деньги, которые должны фирме ее контрагенты. |

ПБУ 21/2008 «Изменения оценочных значений» (приказ Минфина от 06.10.2008 № 106н). |

Подробнее о том, какие документы должен оформить бухгалтер по завершении процедуры инвентаризации имущества, читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».

Бухгалтерский учёт в строительстве у заказчика

Если заказчик строит объект для себя, то это – вложение во внеоборотные активы, которое отражается на счете 08. Заказчик учитывает затраты на основании форм КС-2 и КС-3.

Заказчик может самостоятельно проводить часть необходимых работ. Например – разработать проектную документацию или заказать ее у сторонней организации. Также заказчик может сам купить материалы и отгрузить их подрядчику на давальческой основе. Все эти затраты тоже увеличивают стоимость возводимого объекта.

ДТ 08 – КТ 60 – отражена стоимость работ, выполненных подрядчиком

ДТ 08 – КТ 70 (69,76, 10…) – отражены затраты заказчика, связанные со строительством

ДТ 01 – КТ 08 – объект введен в эксплуатацию

В рамках строительства часто производится благоустройство территории. Данный вид работ нужно учитывать следующим образом:

если работы по благоустройству выполняются до ввода строительного объекта в эксплуатацию, то затраты отражаются проводками:

ДТ 08 – КТ 60 (10, 69, 70…)

если работы переносятся на период после ввода объекта в эксплуатацию, нужно создать на счете 96 резерв расходов согласно сметной стоимости.

ДТ 08 – КТ 96 – создан резерв

ДТ 96 – КТ 60 (10,69,70…) – списаны фактические затраты на выполнение работ за счёт резерва.

- Строительство для инвестора

Нередко заказчик нанимает подрядчика и организует строительные работы не для себя, а для другой организации – инвестора. В этом случае в учете используется счет 76, на котором следует открыть специальный субсчет «Расчеты с инвесторами».

ДТ 51 – КТ 76 – получен аванс от инвестора

ДТ 26 (25) – КТ 70 (69,60…) + ДТ 20 – КТ 26 (25) – затраты заказчика по организации строительства

ДТ 08 – КТ 60 (70, 69, 76, 10…) – затраты заказчика на постройку объекта

ДТ 76 – КТ 08 – передан инвестору объект (стоимость без НДС)

ДТ 76 – КТ 19 – передан инвестору НДС, входящий в стоимость объекта (по сводному счету-фактуре)

ДТ 76 – КТ 90.1 – отражено вознаграждение заказчика

ДТ 90.2 – КТ 20 – учтены собственные затраты заказчика.

Бухгалтерский учет в производстве: с чего начать

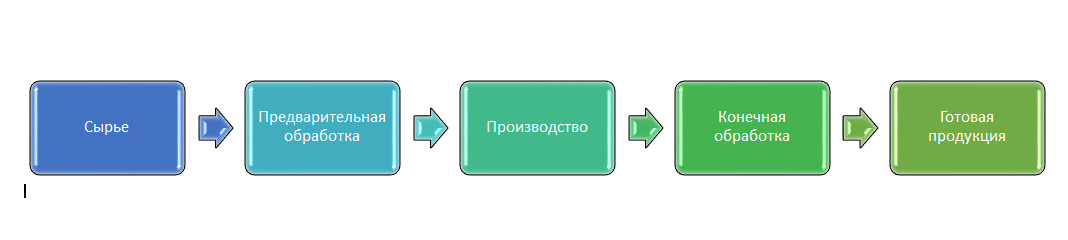

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Смотрите, как ведутся карточка складского учета и книга складского учета материалов и какими проводками отражается движение материалов в учете.

Важно! С 01.01.2021 учет материалов ведется в соответствии с новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Перестроиться на новые учетные правила вам поможет Путеводитель от КонсультантПлюс

Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

Преимущества программы «БИТ.СТРОИТЕЛЬСТВО»

Комплексные решения для автоматизации процесса имеют следующие ключевые преимущества:

- предоставление отчетности по объектам в максимально короткие сроки;

- получение конкурентных преимуществ для участия в тендерах;

- сокращение времени ввода первичной документации;

- минимизация расходов: общая экономия бюджета компании может составлять до 20 %;

- упрощение ведения и подготовки отчетности;

- возможность ведения управленческого учета.

Программа позволяет автоматизировать работу всех подразделений строительной компании. Благодаря новому решению удается оперативно вести и получать отчетность по всем объектам. Система выполняет полный цикл планирования, учета, контроля и анализа движения материалов.

Узнайте прямо сейчас, как работает программа! Заполните форму заявки на бесплатный двухнедельный тест и следуйте инструкции, которая придет на вашу почту. Для помощи в тестировании программы с вами свяжется наш специалист. Ему вы сможете задать все вопросы по функционалу сервиса и стоимости автоматизации.

Налоговый вычет через работодателя

Учет материалов в строительной организации

Л.К. Афанасьева, А.П. Крюкова БУХГАЛТЕРСКИЙ УЧЕТ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ Учебное пособие. СПб.: СПбГИЭУ, 2004.

АННОТАЦИЯ

ОГЛАВЛЕНИЕ

Введение

Глава 1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В СТРОИТЕЛЬСТВЕ 1.1. Нормативные документы, регламентирующие учет в строительстве 1.2. Субъекты инвестиционной деятельности 1.3. Договоры инвестиционной и строительной деятельности 1.4. Организационно-технические особенности строительного производства 1.5. Экономические понятия, используемые при организации бухгалтерского учета в строительстве 1.6. Вопросы для повторения и тесты

Глава 2. УЧЕТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ 2.1. Организация учета материальных ценностей 2.2. Вопросы для повторения, тесты и задачи

Глава 3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА СТРОИТЕЛЬНЫЕ РАБОТЫ У ПОДРЯДЧИКА 3.1. Состав и классификация затрат на производство строительных работ 3.2. Организация учета затрат на производство работ 3.3. Методы учет затрат на производство строительных работ и проблемы определения себестоимости сдаваемых заказчику работ 3.4. Учет прямых затрат 3.5. Учет расходов по содержанию и эксплуатации строительных машин и механизмов 3.6. Учет накладных расходов 3.7. Учет генподрядных услуг 3.8. Учет некапитальных работ 3.9. Учет незавершенного строительного производства 3.10. Вопросы для повторения, тесты и задачи

Глава 4. УЧЕТ РАСЧЕТОВ, РЕАЛИЗАЦИИ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ У ПОДРЯДЧИКА 4.1. Документальное оформление и учет выполненных работ 4.2. Методы формирования дохода и способы выявления финансового результата 4.3. Особенности выявления финансового результата в генподрядных организациях 4.4. Формы расчетов за выполненные работы 4.5. Вопросы для повторения, тесты и задачи

Глава 5. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА СТРОИТЕЛЬСТВО У ЗАКАЗЧИКА-ЗАСТРОЙЩИКА 5.1. Функции заказчика-застройщика по строительству объекта основных средств 5.2. Структура капитальных вложений 5.3. Общие принципы учета затрат на строительство у заказчика застройщика 5.4. Учет затрат на строительные работы и работы по монтажу оборудования 5.5. Учет затрат на приобретение оборудования 5.6. Учет прочих работ и затрат заказчика-застройщика 5.7. Незавершенное строительство 5.8. Порядок формирования инвентарной стоимости объектов, завершенных строительством 5.9. Ввод в эксплуатацию законченных строительством объектов 5.10. Строительство объектов хозяйственным способом 5.11. Вопросы для повторения, тесты и задачи Библиографический список

Введение

Бухгалтерский учет в строительных организациях является одним из проблемных направлений современного учета. Действующие законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на методику бухгалтерского учета отрасли.

Целью преподавания дисциплины «Бухгалтерский учет в строительных организациях» является формирование у студентов понимания сущности, методологии и организации бухгалтер ского учета в организациях, осуществляющих строительную деятельность.

Данное учебное пособие предназначено для того, чтобы студент получил четкое представление о: • содержании специальной терминологии, используемой в бухгалтерском учете строительных организаций; • нормативных документах, определяющих методологические особенности бухгалтерского учета в строительной отрасли; • конкретных методах организации учета доходов, расходов и финансовых результатов у субъектов, осуществляющих инвестиционно-строительную деятельность.

Учебное пособие включает вопросы для повторения изученного материала, тесты и задачи, которые помогают систематизировать полученные знания, выявить сложные для понимания вопросы учета в строительстве и выработать практические навыки решения ситуаций.

Изучение бухгалтерского учета в строительных организациях предполагает использование знаний и навыков, полученных при изучении общих гуманитарных, социально-экономических и профессиональных дисциплин. Данное учебное пособие направлено на формирование у студента аналитического мышления, стремления к исследованию и понимания социально экономической ответственности за свои действия.

Электронная версия книги: .

Для просмотра книги в формате PDF требуется программа Adobe Acrobat Reader, новую версию которой можно бесплатно скачать с сайта компании Adobe.

Особенности учета материалов в строительстве

В договоре между заказчиком и подрядчиком обязательно должен быть отражён способ приобретения материалов. Возможны следующие варианты:

- Возмездная передача материалов от заказчика подрядчику

В данном случае речь идет об обычной купле-продаже материальных ценностей. Для заказчика это – реализация:

ДТ 62 – КТ 90.1

ДТ 90.3 – КТ 68.2 – если заказчик работает с НДС

У подрядчика – приобретение ТМЦ с отнесением на 10 счет:

ДТ 10 – КТ 60

ДТ 19.3 – КТ 60 – если и подрядчик использует общую налоговую систему

Подрядчик включает цену приобретенных материалов в стоимость выполненных работ и отражает её в формах КС-2 и КС-3.

ДТ 20 – КТ 10 – материалы списаны на затраты

Подрядчик может оплатить заказчику стоимость приобретенных материалов.

ДТ 60 – КТ 51

Но чаще эти расчеты по завершению работ подрядчиком «закрывают» с помощью взаимозачета, в счет стоимости строительства.

ДТ 60 – КТ 62

- Передача подрядчику давальческих материалов

Главная особенность передачи давальческих материалов – подрядчик не платит за них и не включает в цену выполненных работ. В учете у заказчика данная операция не является реализацией. Стоимость переданных ТМЦ не списывается с баланса заказчика, а отражается на счете 10, субсчёт «Материалы, переданные в переработку».

Подрядчик ведёт учёт материалов, переданных в качестве давальческого сырья, на забалансовом счете 003 «Материалы, принятые в переработку», выделяя два субсчета:

- давальческие сырьевые материалы (ДСМ) на складе;

- ДСМ в производстве.

Подрядчик должен передать заказчику отчёт об использованных материалах, На основании этого отчета заказчик спишет их стоимость.

Если после завершения строительства остались неиспользованные давальческие материалы, их нужно вернуть заказчику. Данная операция не является для подрядчика реализацией.

- Самостоятельное приобретение материалов подрядчиком

Подрядчик может приобретать необходимые материалы у «третьих» организаций, которые никак не связаны с заказчиком. Для этого он может использовать как собственные средства, так и аванс, полученный от заказчика.

В этом случае цена приобретенных материалов включается в стоимость строительных работ, отраженную в формах КС-2 и КС-3. Приобретение материалов у сторонних организаций и их списание отражается в учете так же, как и при покупке у заказчика (вариант 1).

Во время передачи материалов при любом из способов необходимо заполнить накладную. Обычно для этого используют типовую форму М-15.

Бухгалтерский учет в строительстве

Возведение зданий или сооружений имеет колоссальные отличия от других видов деятельности не только в этапах осуществления и реализации, но и в части бухгалтерского и налогового учетов.

Отличия ведения бухгалтерского учета в строительстве:

- Документация. Участники используют иные документы для отражения этапов и результатов стройки. Например, акты выполненных работ по спецформе КС-2, а также спецсправка о стоимости строительства по форме КС-3.

- Учет затрат по элементам. Иными словами, произведенные затраты подразделяются на несколько элементов, таких как: материалы, заработная плата специалистов, работа оборудования, машин и механизмов, а также накладные затраты.

- Особенности принятия объекта. Объект завершенного строительства подлежит приемке по специальным правилам и специальными комиссиями, по итогам данного контрольного мероприятия составляется акт о приеме-передаче (форма № ОС-1а).

- Необходимость в регистрации объекта. Построенное здание подлежит обязательной регистрации в соответствующих госорганах. Только после регистрации объект может быть включен в состав основных средств.

Причем бухучет в компании заказчика также отличается от учета в организации исполнителя. Рассмотрим подробнее особенности учета для каждой стороны.

Расходники в офисе

Для успешной работы коллектива в помещении необходимы мебель, оргтехника и компьютеры. Но этого недостаточно. Существуют нормы, при которых человек может продуктивно заниматься умственным трудом. Приток свежего воздуха и установление комфортной температуры обеспечивают кондиционеры. Расходные материалы для них:

- Дренажные шланги для отвода конденсата.

- Декоративные короба.

- Хладагент.

Нужны также и предметы канцелярии – блокноты, ежедневники, ручки, фломастеры, карандаши, ластик, кнопки, скотч, чертежная бумага и тому подобное. В офисах устанавливают принтеры. Расходными материалами для них будут:

- Бумага для принтера.

- Картриджи.

- Тонеры и чернила.

- Фотобумага.

Приобретая оргтехнику, важно удостовериться в доступности расходников к ней, чтобы не было перебоев с работой. Некоторые детали считаются условно подходящими и всегда есть в наличии

Но частое их использование не гарантирует сохранности оборудования. В этом случае лучше позаботиться о приобретении фирменных расходных материалов заранее.

Какой отчетный период указывается в кс 2 кс 3

«Бухучет в строительных организациях» — ежемесячный журнал, в котором подробно и всесторонне освещаются вопросы бухгалтерского учета и налогообложения хозяйственных операций в строительных организациях.

В журнале публикуются статьи, посвященные организации учета, аудита и анализа, а также управлению финансами в строительных организациях.

Все публикуемые материалы основаны на примерах учетно-налоговой работы строительных организаций.

Особенность журнала состоит в том, что в каждом номере даются консультации, разъяснения, комментарии по всем изменениям нормативного регулирования отраслевого учета и налогообложения.

Журнал издается в двух тетрадях.

- Аналитические материалы

- Законодательство для бухгалтера — бесплатное приложение к журналу

Основные рубрики тетради «Аналитические материалы»

Бухгалтерский учет

- учет основных средств;

- учет нематериальных активов;

- учет источников финансирования;

- учет капитальных затрат;

- учет затрат на приобретение и аренду земельных участков под строительство:

- учет материалов;

- учет временных титульных зданий и сооружений;

- учет расходов на эксплуатацию строительных машин и механизмов;

- учет при долевом строительстве;

- расчеты по претензиям;

- учет расходов на договорные обременения (финансирование объектов социальной и коммунальной инфраструктур, инженерный сетей и т.д.);

- признание доходов по договорам строительного подряда и определение финансового результата с учетом требований ПБУ 2/98;

- отражение в учете законченного строительством объекта: формирование первоначальной стоимости, амортизация);

- оформление передачи законченного строительством объекта инвестору;

- оформление передачи имущественных прав на объекты недвижимости;

- ценообразование при выполнении строительных работ;

- учет операций по реализации объекта незавершенного строительства;

- учетная политика для инвесторов, заказчиков-застройщиков; подрядчиков.

Управленческий учет

- расчет себестоимости продукции, работ, услуг;

- классификация затрат;

- увязка мест возникновения затрат с центрами ответственности;

- калькулирование себестоимости продукции, работ, услуг;

- учет задолженности;

- автоматизация управленческого учета.

Налогообложение и налоговый учет

- определение налоговой базы по налогу на прибыль и НДС. Налогообложение доходов по договорам с длительным циклом производства работ (более одного налогового периода);

- расчеты с бюджетом по НДС;

- обложение организаций налогом на имущество.;

- обложение работников налогом на доходы физических лиц;

- взносы в ФСС РФ и ПФР;

- плата за загрязнение окружающей среды;

- организация в организации налогового учета;

- построение налогосберегающих схем.

Оплата труда работников строительных организаций

- основные режимы рабочего времени;

- расчет средней заработной платы;

- начисление заработной платы в условиях, отклоняющихся от нормальных;

- оплата отпусков,

- оплата брака и простоев;

- оплата труда работников.

Автоматизация учета и управления

- задачи учета, подлежащие автоматизации;

- программное обеспечение для учета в строительстве.

Финансовое планирование

- краткосрочное финансовое планирование;

- прогнозирование дополнительных финансовых потребностей;

- технология составления бюджета строительной организации;

- контроль выполнения бюджета.

Внутрихозяйственный контроль

- инвентаризация;

- контроль качества;

- учет и оформление кассовых операций.

Тетрадь: «Законодательство для бухгалтера»

бесплатное приложение к журналу, где публикуются все новые нормативные акты с пояснениями разработчиков. Если в документ внесены изменения, он приводится полностью.

Стоимость подписки на Журнал «Бухучет в строительных организациях» на 1 полугодие 2018: 15360.00 руб.

Добавить в корзину

В Вашей корзине товаров на сумму

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Как организации снять с государственного кадастрового учета недвижимость в виде объекта капитального строительства?

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков

Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

Как учесть затраты на строительство ОС?

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Что это такое?

Курс бухгалтерия для начинающих, ее основы подразумевают изучение представленной специальности. Она является упорядоченной системой сбора, регистрации и обобщения данных, которые указываются в денежных эквивалентах. Указанные данные хранят информацию об имуществе, обязательствах компании и перемещения их при помощи непрерывного, сплошного и документального учета всех хозяйственных операций.

Самостоятельный курс «бух учет для начинающих»

Важно! Доступным языком, бухгалтерия для чайников подразумевает все передвижения денежных средств по счету, их приход и списание, учет движимого и недвижимого имущества, которые отображаются в специальных документах. Простая бухгалтерия в организации ведется согласно законодательству

Функции выполняются следующими лицами:

Простая бухгалтерия в организации ведется согласно законодательству. Функции выполняются следующими лицами:

- главный бухгалтер, который работает в компании согласно трудового договора;

- генеральный директор, если отсутствует главный бухгалтер;

- бухгалтер, который не является главным;

- наемным предприятием, которое оказывает услуги бухучета.

В процессе деятельности, главное, что нужно знать каждому бухгалтеру, — это объекты учета, обязательства и хозяйственные операции, которые проводятся компаниями в процессе их работы.

Обратите внимание! Основы бухгалтерского учета для начинающих — это пошаговый курс изучения специальности, который может начать любой желающий. Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий

Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий.

Бухгалтерия призвана решать всевозможные задачи по созданию и обеспечению достоверной и полной информации или отчетности о работе компании и ее имущественном состоянии. Указанная информация требуется внутренним пользователям отчетности, например, владельцам, акционерам, руководителям. Также вправе получить доступ к ней и внешние пользователи, такие как кредиторы, инвесторы, партнеры и другие лица. Документация и данные, представленные в ней, помогают в таких случаях:

- при необходимости предотвратить негативные результаты хозяйственной деятельности предприятия;

- определить внутрихозяйственные резервы для получения финансовой стабильности предприятия;

- проконтролировать соблюдение законов и норм во время управления хозяйственными операциями;

- обеспечить проверку целесообразности проведения некоторых хозяйственных операций;

- выполнить проверку присутствия и перемещения обязательств и имущества;

- проверить применение трудовых, финансовых и других материальных ресурсов;

- проверить соответствие работы согласно утвержденных смет, нормативов и актов.

«БИТ.СТРОИТЕЛЬСТВО» — что это?

«БИТ.СТРОИТЕЛЬСТВО» — комплексное программное обеспечение, разработанное для автоматизации ключевых задач всех подразделений строительной компании.

Еще раз обратим ваше внимание на два главных момента:

- Программа разработана специально для строительных предприятий различной величины. Существуют разные варианты поставки программного продукта, как для малого бизнеса, так и для крупных строительных холдингов.

- Все рабочие задачи по автоматизации строительного предприятия можно будет решать комплексно.

В отличие от других отраслевых и специализированных решений, система «БИТ.СТРОИТЕЛЬСТВО» является модульной. Используя софт, строительное предприятие может автоматизировать:

- Бухгалтерский учет заказчиков и подрядчиков;

- Процессы управления строительным оборудованием, автомобилями, спецтехникой;

- Подразделения материально-технического снабжения;

- Отделы продаж;

- Расчет зарплаты по отдельным объектам;

- Вопросы контроля над управленческим учетом, МСФО, консолидацией, деньгами.

В крупных и средних строительных организациях всегда есть большое количество отделов, работающих с разным ПО для формирования документов. К примеру, бухгалтерия использует «1С», договорной отдел – софт по документообороту, сметный отдел – сметное ПО. Разумеется, многочисленные отделы имеют между собой логическую связь. Однако обмен электронной документацией между ними затруднен или вовсе невозможен из-за разных форматов хранения документов. Иными словами, интеграция одних ПО с другим установленным софтом отсутствует. Как результат: выполнение двойной работы сотрудниками, срывы сроков строительства, большие затраты на обслуживание разрозненных информационных систем.

Используя комплексную систему «БИТ.СТРОИТЕЛЬСТВО», эту проблему можно решить. Программа создавалась на базе «1С:Бухгалтерия 8», и способна качественно автоматизировать учет деятельности разных отделов и подразделений подрядчиков, инвесторов, девелоперов, заказчиков-застройщиков и других игроков строительной сферы. В систему входят разнообразные модули, которые можно активировать в процессе возникновения соответствующих потребностей или одновременно.

Важно! Каждый отдельный модуль «БИТ.СТРОИТЕЛЬСТВО» разрабатывался и предназначается специально для решения конкретных задач отдельного участка деятельности или отдела строительных предприятий. Возможна интеграция системы с электронными торговыми площадками, складским оборудованием, GPS-приложениями и сметными программами

Возвратимся к вопросу учета материалов в строительстве, и узнаем о том, что может предложить тут «БИТ.СТРОИТЕЛЬСТВО».

Бухучет в строительной организации

Бухгалтерский учет несколько отличается от норм, действующих для иных объектов хозяйствования. Отличия заключаются в оформлении документации. Для осуществления взаиморасчетов с подрядчиками строительные организации используют документы следующего образца:

- Форма № КС-2;

- Форма № КС-3.

Форма 2 составляется исполнителем по результатам выполненных работ. Форма 3 является основанием для взаиморасчетов между заказчиком и исполнителем. Первый документ может быть составлен по завершению всего объема строительства или с учетом поэтапного выполнения работ. Последний вариант наиболее предпочтителен для подрядчиков.

Бухгалтерский учёт в строительстве у заказчика

- Строительство для собственных нужд.

Если заказчик строит объект для себя, то это – вложение во внеоборотные активы, которое отражается на счете 08. Заказчик учитывает затраты на основании форм КС-2 и КС-3.

Заказчик может самостоятельно проводить часть необходимых работ. Например – разработать проектную документацию или заказать ее у сторонней организации. Также заказчик может сам купить материалы и отгрузить их подрядчику на давальческой основе. Все эти затраты тоже увеличивают стоимость возводимого объекта.

ДТ 08 – КТ 60 – отражена стоимость работ, выполненных подрядчиком

ДТ 08 – КТ 70 (69,76, 10…) – отражены затраты заказчика, связанные со строительством

ДТ 01 – КТ 08 – объект введен в эксплуатацию

В рамках строительства часто производится благоустройство территории. Данный вид работ нужно учитывать следующим образом:

если работы по благоустройству выполняются до ввода строительного объекта в эксплуатацию, то затраты отражаются проводками:

ДТ 08 – КТ 60 (10, 69, 70…)

если работы переносятся на период после ввода объекта в эксплуатацию, нужно создать на счете 96 резерв расходов согласно сметной стоимости.

ДТ 08 – КТ 96 – создан резерв

ДТ 96 – КТ 60 (10,69,70…) – списаны фактические затраты на выполнение работ за счёт резерва.

- Строительство для инвестора

Нередко заказчик нанимает подрядчика и организует строительные работы не для себя, а для другой организации – инвестора. В этом случае в учете используется счет 76, на котором следует открыть специальный субсчет «Расчеты с инвесторами».

ДТ 51 – КТ 76 – получен аванс от инвестора

ДТ 26 (25) – КТ 70 (69,60…) + ДТ 20 – КТ 26 (25) – затраты заказчика по организации строительства

ДТ 08 – КТ 60 (70, 69, 76, 10…) – затраты заказчика на постройку объекта

ДТ 76 – КТ 08 – передан инвестору объект (стоимость без НДС)

ДТ 76 – КТ 19 – передан инвестору НДС, входящий в стоимость объекта (по сводному счету-фактуре)

ДТ 76 – КТ 90.1 – отражено вознаграждение заказчика

ДТ 90.2 – КТ 20 – учтены собственные затраты заказчика.