Как правильно составлять бухгалтерские проводки

Содержание:

- Важность баланса

- Разновидности хозопераций

- Как результаты инвентаризации отразить в налоговом учете?

- Классификация и виды

- Журнал учета фактов хозяйственной деятельности для малых предприятий

- Понятие счетов бухгалтерского учета

- Как оформить садовый участок по праву приобретательской давности

- Основные проводки баланса

- Особенности учета затрат на неисключительные права

- Определение хозяйственных операций

Важность баланса

Важно соблюдать все перечисленные требования при составлении баланса. Он четко отражает финансовое состояние организации, показывает, кто инвестировал средства, как они размещены и чем обеспечены кредиты. Проанализировав баланс за несколько периодов, можно представить динамику развития организации и определить, рационально ли используются ресурсы

Наличие корректно составленного отчета позволяет руководителю обдумывать все последствия деятельности организации, сознательно вести хозяйство, осуществлять поиск внутренних резервов

Проанализировав баланс за несколько периодов, можно представить динамику развития организации и определить, рационально ли используются ресурсы. Наличие корректно составленного отчета позволяет руководителю обдумывать все последствия деятельности организации, сознательно вести хозяйство, осуществлять поиск внутренних резервов.

Как отчетный документ, баланс содержит важную информацию. Им организация отчитывается перед руководящими органами, налоговой администрацией, статистикой, кредитными учреждениями. На основании информации в балансе и других отчетных формах рассчитывается показатель чистой прибыли, устанавливается величина налогов, обязательных взносов и платежей.

Баланс в научных исследованиях представляет собой краткое изложение точных, систематизированных данных об имущественном положении, хозяйственной деятельности, статике и динамике отдельных хозяйств. Без всестороннего исследования и тщательного изучения таких отчетов невозможно практически проработать действенные способы развития и подъема экономики страны в целом и конкретной организации в частности.

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

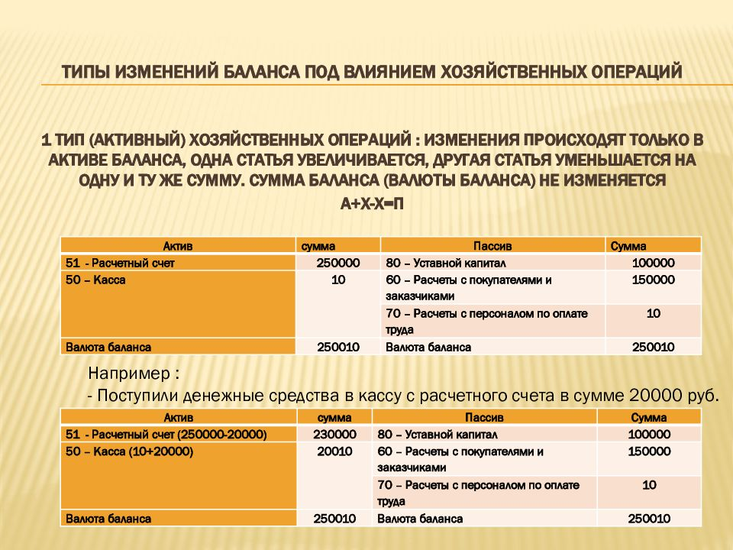

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

А + А –

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

Примеры проводок:

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО “Бренд” снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

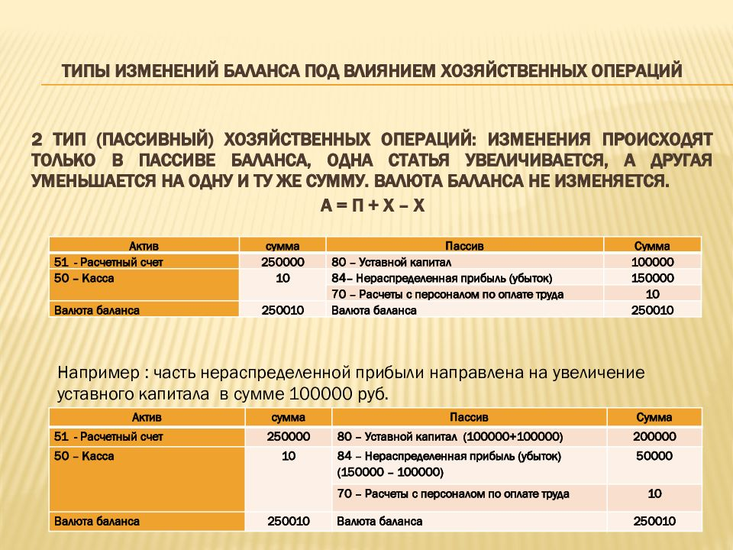

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П –

Используемая формула:

А = П + О(Кт) С1 – О(Дт) С2.

Типичные проводки:

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО “Зимняя ночь” получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

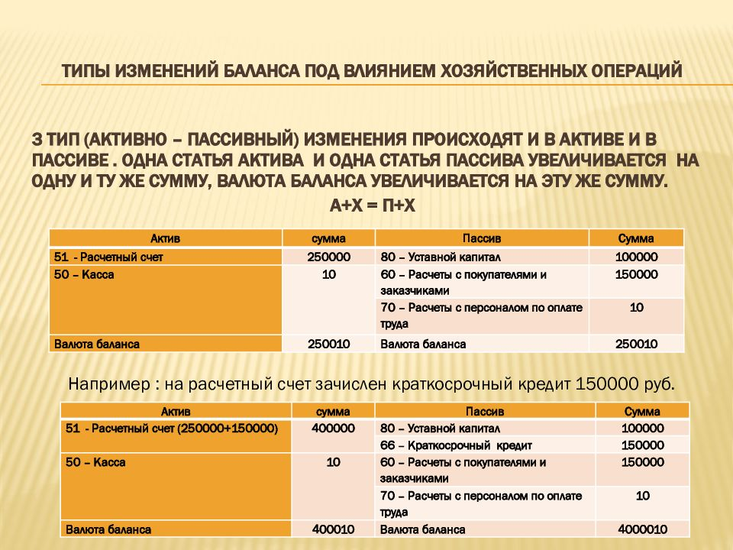

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО “Луноход” товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

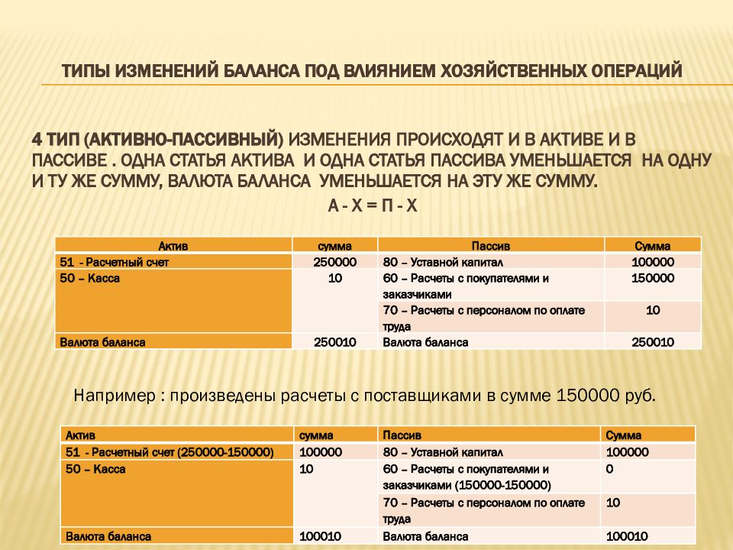

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А – П –

Используется следующая формула:

А – О (Дт) С1 = П – О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Как результаты инвентаризации отразить в налоговом учете?

1. Инвентаризация и её нормативное регулирование

2. Когда проводится инвентаризация

4. Порядок проведения инвентаризации в бухгалтерском учете

5. Оформление первичной учетной документации по учету результатов инвентаризации

6. Оформление итогов: документы после инвентаризации

7. Как отражаются в учете результаты инвентаризации

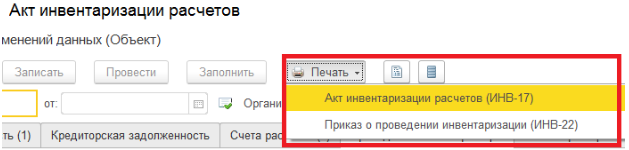

8. Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11. Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку

Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Законодательно инвентаризация регулируется следующими документами:

- «О бухгалтерском учете» — Федеральный закон № 402-ФЗ от 06.12.2011г. (с изм. и доп.);

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» – Приказ Минфина № 34н от 29.07.1998г.;

- ПБУ 1/2008 — «Учетная политика организации»;

- «Методические указания по инвентаризации имущества и финансовых обязательств» — Приказ Минфина № 493 от 13.06.1995г.;

- «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей» — Постановление Правительства РФ №814 от 12.11.2002г.;

- «Методические рекомендации по разработке норм естественной убыли» — Приказ Минфина № 955 от 31.03.2003г.

Основными причинами расхождений фактического наличия с данными учета являются:

- — неточности при приеме или выбытии имущества;

- — ошибки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

- — прямые злоупотребления материально ответственных лиц.

Факт недостачи имущества, относящегося к числу ОС, может быть выявлен как в процессе проведения плановой инвентаризации, так и вне ее. В последнем случае обязательным становится назначение внеплановой проверки наличия имущества (п. 27 ПБУ по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н), которая должна:

- подтвердить факт отсутствия ОС;

- выявить причины этого обстоятельства;

- определить сумму возникшего в связи с этим ущерба;

- установить наличие/отсутствие виновных в утрате лиц.

ОС, как и любое имущество, используемое в процессе основной деятельности, закрепляется за материально ответственными лицами. Однако не всегда такие лица оказываются виноватыми в причинении работодателю ущерба. К числу исключающих вину обстоятельств относятся возникшие в ситуациях (ст. 239 ТК РФ):

- чрезвычайного характера;

- непринятия работодателем мер по обеспечению сохранности имущества.

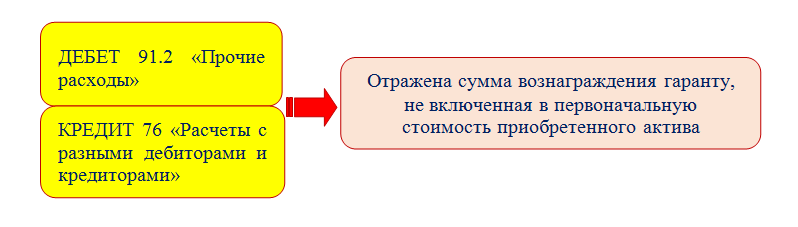

Корреспонденция счетов бухучета в проводках по недостаче основных средств отражает, с одной стороны, выбытие ОС, а с другой — за счет чьих средств это происходит. ОС — имущество амортизируемое, и на момент выявления его отсутствия может быть самортизировано либо полностью, либо частично. Поэтому прежде всего нужно определиться с величиной его остаточной стоимости — она-то и составит сумму причиненного исчезновением оборудования ущерба.

Формирование остаточной стоимости выбывающего ОС обычно отражается на отдельном субсчете счета 01, где показывается разница между первоначальной стоимостью и начисленной амортизацией. То есть недостача прибора в проводках будет отражена списанием первоначальной стоимости внутри счета 01 (Дт 01/выбытие Кт 01) и отнесением на счет 01 всей суммы амортизации, начисленной по этому ОС (Дт 02 Кт 01/выбытие).

Результат, получившийся после этих проводок по дебету субсчета 01/выбытие, подлежит списанию из учета проводкой Дт 94 Кт 01/выбытие. Применение счета 94 в этом случае обязательно, поскольку именно такая корреспонденция в проводке покажет — при инвентаризации выявлена недостача основных средств или их порча.

Дальнейшие бухгалтерские записи отразят, за чей счет будет учтена сумма возникшей недостачи:

- материально ответственного лица — Дт 73 Кт 94;

- стороннего физлица или юрлица — Дт 76 Кт 94;

- владельца пропавшего ОС — Дт 91 Кт 94.

Если утраченное ОС подвергалось переоценке и на счете 83 числится сумма его дооценки, то эту сумму следует списать проводкой Дт 83 Кт 84.

Классификация и виды

|

Классификация бухгалтерских счетов |

|||

По экономическому содержанию:

|

По виду учитываемого имущества:

|

По степени детализации:

|

По отношению к балансу:

|

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

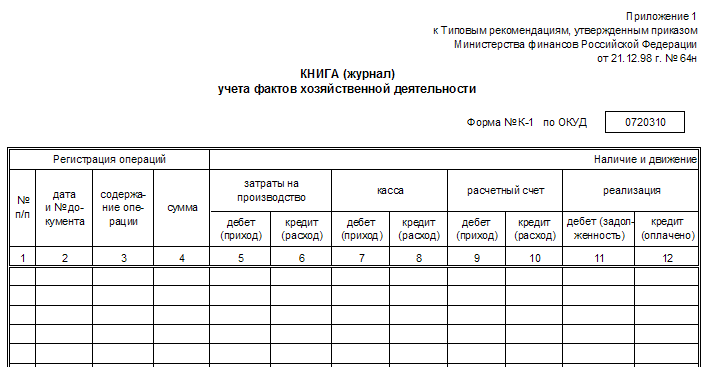

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Понятие счетов бухгалтерского учета

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

План счетов

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам;

- список забалансовых счетов.

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

Структура Плана счетов:

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

|

Формула для расчета конечного сальдо:

Ск. = (Сн.д + Од.) — (Ск.к + Ок.),

|

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».

Как оформить садовый участок по праву приобретательской давности

Вот в этом видимо и вся проблема. Мы в своё время не оформили договор и не взяли расписку, так как это была очень близкая коллега по работе, и все у нас было на доверии. Не ожидали, что все так повернется, все собирались съездить, переоформить, а так как она слегла, неудобно было человека беспокоить. У нас только осталось письмо от нее, что она в очень плохом состоянии, и как только ей станет получше, обязательно съездим, переоформить. И тут она скончалась. Но документы она нам успела передать. А документ один, только акт о передаче земельного участка и садовая книжка. Я поняла, что его надо приложить, но у нас все пока в суде.

схема расположения земельного участка на кадастровом плане территории, подготовленная указанным лицом. Представление данной схемы не требуется при наличии утвержденного проекта межевания территории, в границах которой расположен земельный участок, проекта организации и застройки территории этого объединения либо при наличии описания местоположения границ такого земельного участка в Едином государственном реестре недвижимости;

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

Определение хозяйственных операций

Под хозяйственной операцией (ХО) подразумевают конкретное деяние, которое привело к трансформации:

- состава имущества организации или порядка его размещения;

- источников, которые формируют имущественную массу субъекта хозяйствования;

- бюджета компании;

- основных и резервных фондов;

- структуры собственности.

Хозяйственные операции, отображаемые в бухгалтерском учете, влияют на капитал юридического лица. Такое воздействие имеет форму уменьшения или увеличения активов и пассивов предприятия. Однако никакие манипуляции не должны нарушать баланс субъекта хозяйствования.

Рисунок 1. Балансовые статьи