Бухгалтерские проводки. корреспонденция счетов

Содержание:

- Онлайн-подготовка к тестам по Бухгалтерским проводкам:

- Классификация проводок

- 1С:Бухгалтерия 8

- Структура счета бюджетного учета

- Сальдо по активно-пассивным счетам и отражение счетов в балансе

- Проводки онлайн. Используем 1С

- Ответственность за ошибки при составлении проводок

- Что такое двойная запись в бухгалтерском учете?

- Зарплата в бухгалтерском учете

- Электронная таблица в 1С средствами табличного документа

- Начисление и уплата налогов

- Пользуйтесь нашим сервисом

- Можно ли узнать ответы по тестам заранее

- Типовые проводки и правила их выполнения

- Проводки при поступлении основных средств

- «Тот Учёт»

- Агентский договор и его особенности

- Как составляются бухгалтерские проводки?

- Из каких элементов состоит бухгалтерская проводка

- Что собой представляют бухгалтерские проводки?

- «Выставить счет»

- Этап 2 – организация бухгалтерского и налогового учета интернет-магазина

- Для чего нужны бухгалтерские тесты

- Составление бухгалтерских проводок онлайн бесплатно

- Обработка «Распознавание штрихкода с помощью утилиты Zbar» для Документооборот ред. 2 Промо

- Система двойной записи и план счетов

- Почему делать проводки онлайн в 1С удобнее

- Три типа калькуляторов

- Итоги

Онлайн-подготовка к тестам по Бухгалтерским проводкам:

Сегодня готовятся: чел.

Бухгалтерские тесты

15 тестов, 280 вопросов

Личный кабинет

Моментальный доступ

Подробные решения

Графики результатов

12 месяцев доступа

399 рублей

Подробнее

Сегодня готовятся: чел.

Числовые тесты

30 тестов, 600 вопросов

Личный кабинет

Моментальный доступ

Подробные решения

Графики результатов

12 месяцев доступа

399 рублей

Подробнее

Сегодня готовятся: чел.

Вербальные тесты

30 тестов, 450 вопросов

Личный кабинет

Моментальный доступ

Подробные решения

Графики результатов

12 месяцев доступа

399 рублей

Подробнее

Сегодня готовятся: чел.

Full (Все тесты сайта)

70%

Хит

207 тестов 3030 вопросов + 7 кейсов и 2 пособия

Личный кабинет

Моментальный доступ

Подробные решения

Графики результатов

12 месяцев доступа

1249 рублей

Подробнее

Классификация проводок

Различают два вида бухгалтерских записей:

- простые, в которых отражаются два счета (дебет и кредит);

- сложные ― включают более двух счетов.

Проводки используются в зависимости от торговой операции.

Делятся проводки и по характеру отражаемой информации – на реальные, условные и уточняющие. Реальные используются для отражения хозяйственных операций, например, начисления и выдачи заработной платы. Условные возникают в результате методологии учета. Но на самом деле эта операция не совершалась. Используются для переноса или уточнения показателей.

Примеров может быть несколько:

- закрытие счета реализации и определение финансового результата;

- в издержки производства включаются расходы по управлению. Последние учитываются на счете «Общехозяйственные расходы», при этом никакие хозяйственные факты не происходят.

Уточняющие проводки предполагают ведение исправительных записей, а также записей по списанию калькуляционной разности по счетам производственного процесса. Они в свою очередь делятся на две категории:

- дополнительные, которые увеличивают сумму оборота по счету, при составлении используются обычные чернила;

- сторнировочные – при подсчете итогов красная сумма вычитается, составляются чернилами красного цвета.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Структура счета бюджетного учета

Номер счета имеет сложную структуру и состоит из 26 разрядов. В таблице 2 представлен состав счета с указанием значений разрядов.

Таблица 2

| Номер разряда счета | Значение |

| 1–17 | Классификационный признак поступлений и выбытий |

| 18 | Финансовое обеспечение |

| 19–21 | Объект учета |

| 22 | Группа объекта учета |

| 23 | Вид объекта учета |

| 24–26 | Вид поступлений, выбытий объекта учета |

1–17 цифры кодируют классификационный признак поступлений и выбытий и формируются из КБК. Инструкция бюджетного учета № 162н содержит отдельное приложение 2, в котором для каждого счета расписано, какой КБК необходимо указать: код, предназначенный для расходов бюджета (КРБ), доходов бюджета (КДБ) или источников финансирования дефицита бюджета (КИФ). Причем для учреждений берутся разряды 4–20 КБК, а для финансовых органов — разряды 1–17.

18 разряд предназначен для уточнения вида финансового обеспечения. Для бюджетного учета, согласно п. 2 приказа № 162н, на этом месте может стоять только значение 1 (за счет бюджета) или 3 (за счет средств во временном распоряжении). Остальные разряды шифруют непосредственно информацию, связанную с объектом учета, и указаны в плане счетов.

О составлении плана счетов бюджетного учета читайте здесь.

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

Сальдо по активно-пассивным счетам и отражение счетов в балансе

Есть также сальдо по дебетам и кредитам активно-пассивных счетов.

Оно может быть:

- как и в случае с активными и пассивными счетами — односторонним (например, на счете 99), то есть либо только дебетовым (когда сальдо представлено только пассивами), либо только кредитовым (когда сальдо представлено только активами);

- развернутым — показанным отдельно по дебету и кредиту (например, на счете 62) вследствие того, что по разным контрагентам сальдо могут быть разными — дебетовыми или кредитовыми.

Развернутое сальдо считается по аналогичной формуле, но только в отношении каждого контрагента отдельно.

Пример

Пусть у ООО «Трейдинг-Консалтинг» начальное сальдо по счету 62 — нулевое.

ООО «Трейдинг-Консалтинг» в феврале 2018 года поставило ООО «Вендинг-Лендинг» товары на 100 000 рублей и в течение всего месяца ждало оплату.

Проводка: Дт 62/«Трейдинг-Консалтинг» Кт 90.1 (отражена выручка, контрагент должен оплату 100 000 рублей).

Сальдо: 100 000 рублей (по Дт 62/«Трейдинг-Консалтинг»).

ООО «Трейдинг-Консалтинг» в феврале 2018 года получило от ООО «Флай-Шиппинг» предоплату за поставки в размере 200 000 рублей, но в течение месяца так и не поставило товар.

Проводка: Дт 51 Кт 62/«Флай-Шиппинг» (отражено поступление средств на расчетный счет, фирма должна товары на 200 000 рублей).

Сальдо: 200 000 рублей (по Кт 62/«Флай-Шиппинг»).

В балансе и бухгалтерских регистрах такое сальдо может быть:

- развернутым: в активе 100 000 рублей — дебиторская задолженность (ООО «Трейдинг-Консалтинг») и в пассиве 200 000 рублей — кредиторская задолженность перед ООО «Флай-Шиппинг»;

- свернутым: в пассиве 100 000 рублей по счету 62.

ОБРАТИТЕ ВНИМАНИЕ! В отчетности, которая предоставляется внешним пользователям (в балансе за год, например), по счетам расчетов с контрагентами надо отражать именно развернутое сальдо. Расчет последовательно осуществляется столько раз, сколько нужно для расчета сальдо по всем контрагентам (либо иным субъектам, с которыми взаимодействует фирма)

Расчет последовательно осуществляется столько раз, сколько нужно для расчета сальдо по всем контрагентам (либо иным субъектам, с которыми взаимодействует фирма).

На некоторых счетах сальдо должно периодически обнуляться — как в случае со счетом 90, рассмотренном нами в примере выше, поскольку в этом случае сальдо отражает финансовый результат по состоянию на конец отчетного периода. В свою очередь, на многих счетах оно остается до конца года и затем используется при заполнении бухгалтерского баланса — проводки, по сути, формируют его.

Например, сальдо по активно-пассивному счету 84 (отражающего, как мы уже знаем, наличие нераспределенной прибыли) берется для заполнения строки 1370 баланса.

Проводки онлайн. Используем 1С

Без бухгалтерской проводки не может обойтись ни одна компания, занимающаяся хозяйственной деятельностью. Точность сделанных в бухгалтерии расчетов достигается благодаря отображению всех операций на 2 корреспондирующих счетах. Сумма каждой операции при занесении на тот и другой счет равна, однако на одном из них она относится к дебету, а в другом — к кредиту.

Проводки играют важную роль в регистрации деятельности, так как фиксируют все проводимые операции. Двойная запись выполняет функцию контроля правильности ведения документов. В конце периода суммы сравниваются, при верном выполнении действий они должны совпадать.

От ошибок никто не застрахован, иногда при выполнении все этих действий могут запутаться бухгалтеры с большим опытом. Чтобы разобраться во всех классификациях, специалисты вынуждены обращаться к большому числу форумов и специальных сервисов.

Ответственность за ошибки при составлении проводок

Высокие требования к наемному (или приглашенному по договору) специалисту продиктованы тем, что ошибки, допущенные в учете, могут дорого обойтись как для предприятия, так и для его должностных лиц. Административная ответственность прописана в ст. 15.11 КоАП. За грубое нарушение ответственные лица должны будут заплатить 5-10 тыс.руб, а за повторную оплошность – 10-20 тыс.руб (наказание могут заменить дисквалификацией на год или два).

При этом к грубым отнесут:

- искажения, которые привели к недоплате налога (если разница 10% и более);

- регистрацию мнимых или притворных объектов бухучета;

- отсутствие первичных документов, отказ от ведения обязательных регистров или составление отчетности по надуманным цифрам;

- игнорирование требований об обязательных регулярных аудиторских проверках.

Защититься от штрафа смогут те, кто докажет, что:

- ошибка произошла по вине третьих лиц (неверно составленная «первичка», намеренное искажение данных без участия бухгалтера);

- нарушение исправлено путем представления уточнения и доплаты фискальных обязательств.

Что такое двойная запись в бухгалтерском учете?

Благодаря такому методу учета операций на предприятии обеспечивается главное правило бухгалтерского учета — равность активов и пассивов.

Активы — это имущество, деньги, пассивы — источники их формирования (долги и обязательства). Учет ведется правильно, если общая величина активов предприятия равна пассивам. Это главное правило бухгалтерского баланса.

Счет — это таблица с двумя столбцами — левый называется дебет, правый — кредит.

Отражение одной и той же сумму одновременно на двух счетах вызывает изменение активов или пассивов на одинаковую величину, в любой момент времени сохраняя итоговое равенство.

Каждый день компания совершает множество операций — оплата поставщикам, отгрузка товаров, получение денег от покупателей, передача ТМЦ в производство, выдача зарплаты, оплата налогов, начисление амортизации и т.д.

Для каждой такой операции необходимо оформить подтверждающий документ, на основании которого сумма учитывается в бухгалтерском учете по принципу двойной записи — вносится в дебет одного счета и в кредит другого.

Так как каждая сумма учитывается дважды — по дебету и кредиту, то в конечном итоге суммарный дебетовый оборот всех счетов всегда равен суммарному кредитовому обороту.

Благодаря соблюдению этого правила, можно легко отследить, правильно ли ведется бухгалтерский учет. Если равенство соблюдается, бухучет правильный.

Если равенство нарушается, то нужно искать ошибку — какая-то проводка составлена не верно.

Двойная запись, то есть отражение суммы операции на двух разных счетах (двойная запись), называется бухгалтерской проводкой.

Зарплата в бухгалтерском учете

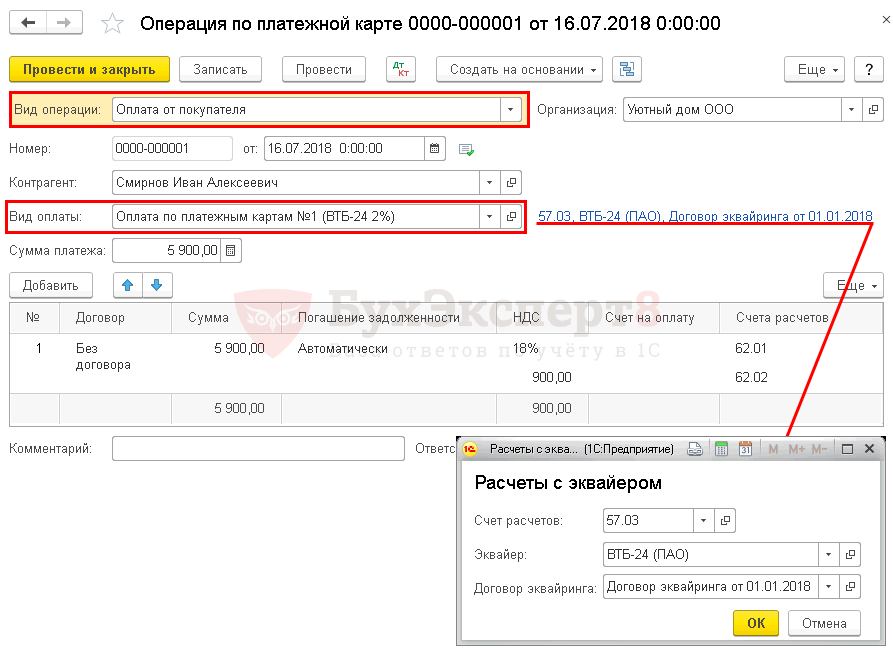

Начисление и выплата зарплаты, а также удержания из нее отражаются по счету 70 «Расчеты с персоналом по оплате труда». Это следует из плана счетов, утвержденного приказом Минфина России от 30.10.2000 № 94н. При начислении зарплаты бухгалтер использует кредит счета 70. При выплате зарплаты, при удержании НДФЛ, алиментов и прочего бухгалтер использует дебет счета 70.

Аналитику по счету 70 необходимо вести по каждому сотруднику компании.

Страховые взносы следует отражать по счету 69 «Расчеты по социальному страхованию и обеспечению», а НДФЛ — по счету 68 «Расчеты по налогам и сборам» субсчету «НДФЛ».

Электронная таблица в 1С средствами табличного документа

Функционал электронной таблицы для программ на платформе 1С реализован на основе табличного документа. Функционал реализован в виде обработки (тонкий клиент). В формулах электронной таблицы можно использовать любые языковые конструкции, процедуры и функции 1С, ссылки на другие ячейки электронной таблицы. Допустимо обращаться к ячейкам электронной таблицы по имени именованной области. В случае использования в формулах электронной таблицы данных из самой таблицы пересчет зависимых ячеек с формулами производится автоматически. Электронную таблицу можно сохранить в файл формата xml.

1 стартмани

Начисление и уплата налогов

- Проводки по начислению и уплате налогов

- Проводки по начислению и оплате во внебюджетные фонды

- Принимаем налог к уменьшению по УСН

- Бухгалтерские проводки по госпошлинам

- ЕСН: проводки, кто и сколько платит

- Основные проводки по НДС

- Бухгалтерские проводки по начислению НДС

- Тарифы и проводки по страховым взносам

- Налог на доходы физических лиц: как и кто платит, проводки

- Уплата налогов — как отразить в бухгалтерских проводках

- Проводки по земельному налогу в бухгалтерском учете

- ОНА и ОНО: о чем это?

- Налог с транспорта и его составные

- Особенности налога на прибыль: кто и за что платит, проводки

- Имущественный налог предприятия: расчет и проводки

- Проводки НДС при работе с экспортом

- Пени по налогам — проводки, примеры

- Проводки по налоговому убытку

- Отражение в проводках минимального налога

- НДС к вычету: проводки, условия

- Проводки бухучета по переплате налога и его возврат

- Проводки по НДС по реализации

- Проводки по списанию НДС

- Что такое ЕНВД: расчет, проводки, законодательство, примеры

- НДС с авансов: проводки, примеры, закон

- Проводки бухучета по оплате НДС

- Налоги по УСН: особенности, проводки, регламент, отчетность

- Проводки по возмещению НДС из бюджета

- Проводки бухучета по восстановлению НДС

Пользуйтесь нашим сервисом

Наш ресурс – это более 30 калькуляторов под разные задачи. Все полностью работоспособны, актуальны, соответствуют нормам закона. Алгоритмы проверены в деле, при необходимости вносятся изменения для актуализации.

Если у вас возникнут трудности с использованием программ, обратитесь к менеджеру через вкладку «Обратная связь». Бесплатно проконсультируем вас, детально расскажем, как использовать все инструменты сайта. В будущем будут появляться новые калькуляторы или другие рабочие инструменты для бухгалтеров. Следите за обновлениями, используйте актуальные решения в работе, вносите собственные предложения для совершенствования нашей правовой базы и онлайн-аналитики. Мой Магнит личный кабинет — доступен для всех желающих.

Можно ли узнать ответы по тестам заранее

Бухгалтерские тесты могут быть общими и узкоспециализированными. Первая категория имеет довольно стандартный набор вопросов, вторая – составляется с учетом требований конкретного работодателя и в этом случае тест по бухгалтерским проводкам с ответами найти довольно сложно.

В интернете всегда можно найти бесплатные тренировочные задания для подготовки к основному тестированию. Однако, используя такие вопросы, всегда нужно рассчитывать на то, что на собеседовании будут предложены более сложные задачи. Другой вариант – это покупка платных кейсов, но, к сожалению, и они не гарантируют полное соответствие вопросов на собеседовании. Они лишь дают примерное представление о том, как будет выглядеть тестовое задание, и каким проводкам будет отдан приоритет.

Несмотря на то, что найти точную подборку вопросов онлайн практически невозможно, для подготовки к тестированию следует использовать любую возможность. Подборка задач с ответами будет полезна для определения пробелов в знаниях и самоподготовки.

Такая тренировка будет особенно полезна начинающим бухгалтерам, которые хотят проверить свой уровень знаний.

Типовые проводки и правила их выполнения

Насчитываются десятки проводок, к бухгалтерскому учету относится лишь несколько основных типов, особенное значение имеют основные и денежные средства, материалы, затраты и другие.

Существует несколько важных моментов. Проводка может осуществляться только в том случае, если в наличии имеется первичный документ. При получении документа через интернет требуется подтверждение при помощи электронной подписи или отправка оригинала в будущем.

Необходимо правильное определение типа счета и верное указание кодировки. Между кассой и расчётным счётом существует определённая разница, приводящая к неправильному результату в конце периода.

В бухгалтерском учет не существует описаний, а запись представляет собой совершенно непонятный постороннему человеку набор символов. Часто для проверки верности сделанной записи используется множество справочников, но лучше всего помогают облегчить труд бухгалтера такие программы как 1С, удалённые версии которых весьма просты в применении.

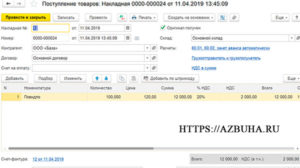

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того, как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

«Тот Учёт»

Сайт: https://uchet.ruТелефон: +7 (812) 602-63-07Стоимость: от 1730 р./квартал, от 5880 р./год

Интерактивная платформа, позволяющая предпринимателям без специального бухгалтерского образования, знаний и опыта:

- Самостоятельно вести бухгалтерский, налоговый, кадровый, зарплатный, управленческий и складской учет

- Получать юридическую помощь

- выявлять и минимизировать риски, связанные с блокировкой счета и прекращением банковского обслуживания

Платформа полностью автоматизирована: сама ведет налоговый календарь, отслеживает изменения в законодательстве, составляет и отправляет в налоговую отчеты. Пользователю достаточно внести минимально необходимые данные, остальное происходит в автоматическом режиме.

Онлайн-консультации с профессиональными бухгалтерами в случае необходимости доступны на любом тарифе. Юридическое обслуживание (в различном объеме) входит в каждый пакет и подразумевает письменные и/или устные консультации, подготовку и проверку типовых и нетиповых документов, представление интересов в гос. органах.

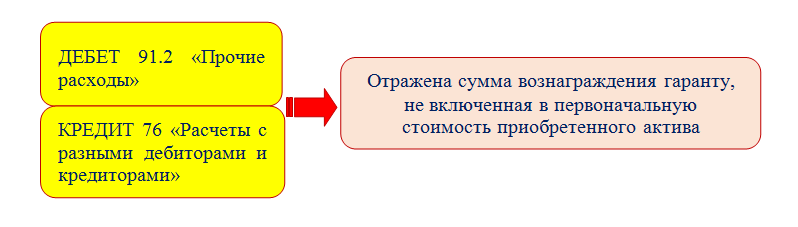

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Как учесть расходы на выплату агентского вознаграждения в целях налога на прибыль?

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п

1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Как составляются бухгалтерские проводки?

Бухгалтерская проводка основывается на принципе двойной записи: сумма операции записывается по дебету одного счета и кредиту другого, то есть всегда выполняется баланс, именно поэтому актив неизменно должен быть равен пассиву.

Смысл и суть проводок легко понять, если осознать – ничего в этом мире не возникает из ниоткуда и не исчезает бесследно. Все логично – купили материалы, значит, заплатили за них деньги. Иными словами, в материалах прибыло, а в финансах – убыло. Здесь есть интересный момент: движение между статьями может происходить без изменения итога по активу и пассиву. Например, производство товаров было закончено, следовательно, они перешли в разряд готовой продукции. Были затронуты два активных счета – один уменьшился, а другой увеличился на ту же сумму. Проводка в такой ситуации: Дт 43 «Готовая продукция» – Кт 20 «Основное производство».

А если компания оплачивает с расчетного счета задолженность перед поставщиком, то произойдет одновременное уменьшение актива и пассива, поскольку эта операция влияет на активный счет денежных средств и активно-пассивный (срабатывает признак пассивного, так как должна наша фирма) счет, отражающий кредиторскую задолженность. Проводка: Дт 60 «Расчеты с поставщиками и подрядчиками» – Кт 51 «Расчетный счет».

Из каких элементов состоит бухгалтерская проводка

Для того чтобы сформировать проводку, коммерческим предприятиям потребуются счета бухгалтерского учета, которые приведены в Плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н.

ОБРАТИТЕ ВНИМАНИЕ! Государственные, муниципальные, банковские учреждения указанным Планом счетов не пользуются. Для этих структур утверждены другие планы счетов, о которых можно почитать здесь

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись».

Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Но существуют записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, представленные в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета.

Что собой представляют бухгалтерские проводки?

Через любую компанию, какой бы маленькой она ни была, ежедневно проходит большое количество платежей, различных торговых операций. Они включают в себя:

- оплату задолженностей перед кредиторами;

- внесение налогов;

- расчеты с поставщиками;

- плата за покупку оборудования;

- обеспечение транспортировки продукции и многое другое.

Бухгалтерские проводки являются инструментом учета расходов и доходов. Они отражают стоимость торговых операций.

Вопрос: Достаточно ли бухгалтеру знать, что в бухгалтерии существуют термины «дебет» и «кредит», или же ему требуется знать, например, куда относить закупаемую продукцию — на баланс или же за баланс, и уметь выполнять основные проводки?Посмотреть ответ

Вся финансовая деятельность компании отражается при помощи двойной записи:

- Дебет дает представление о доходах предприятия из различных источников.

- В кредит заносятся расходы компании: выплата зарплат, расчеты с поставщиками.

Счета по дебету и кредиту взаимосвязаны. В документах они отражаются в рамках единой таблицы. Созданная таблица является корреспондентским счетом. Корреспонденция счетов – это и есть бухгалтерские проводки.

Какими бухгалтерскими проводками отражается приобретение бланков трудовых книжек и вкладышей в них?

По сути, это запись, внесенная в бумажные ведомости или компьютерную базу. Свидетельствует она об изменении свойств объектов, подвергаемых учету. Включает в себя следующие пункты:

- дебет;

- кредит;

- значения, выраженные в числах: количество или цена.

Проводки позволяют регистрировать торговые операции. Приведенные значения в ведомостях должны соответствовать первичным документам. Все операции, изложенные в журналах, подтверждаются соответствующими бумагами.

«Выставить счет»

Сервис «Выставить счет»

«Выставить счет» сервис для создания и ведения первичных (бухгалтерских) документов: счета, акты, накладные, счета-Фактуры, УПД, договоры, приложения, ПКО, РКО, доверенности, платежные поручения, квитанции Сбербанка. Созданные документы можно сохранить, распечатать или отправить по электронной почте.

Возможности сервиса «Выставить счет»

- Работает на всех современных мобильных смартфонах и планшетах

- Все документы формируются на печать в PDF формате, который можно распечатать или сохранить на свой компьютер

- Любой документ можно сохранить в нескольких форматах: DOC, DOCX, ODT, PDF, RTF, PNG, JPG, HTML

- Выбор валюты в счете

- Выбор ставки НДС

- Электронная выписка содержит сведения о юридических лицах и индивидуальных предпринимателях

- Экспорт списка Счетов в Excel

- К базе подключены Общероссийские классификаторы единиц измерения (ОКЕИ), валют (ОКВ), стран мира (ОКСМ)

- Скопировать все данные в новый счет можно «одной кнопкой»

- Печать QR-кода и DataMatrix кода для автоматического распознавания реквизитов платежа.

Цена тарифов сервиса начинается от 500 рублей в год. Есть бесплатная пробная версия сервиса. Так же пользователи могут подключить персональные тарифы с дополнительными услугами.

Этап 2 – организация бухгалтерского и налогового учета интернет-магазина

- Создание и обслуживание сайта, через который осуществляется электронная торговля.

- Покупка и продажа товара.

- Доставка товара.

- Возврат товара.

- Коммерческие и прочие расходы.

Далее исследуем порядок ведения учета по вышеперечисленным операциям в разрезе ОСН и УСН.

Создание и обслуживание сайта, через который осуществляется электронная торговля

Покупка и продажа товара

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Куплен товар для перепродажи |

41 |

60 |

38 012 = 45 615 – 45 615 × 20/120 |

60 |

51 |

45 615 |

|

19 |

60 |

7 602 Входящий НДС (к вычету) |

41 |

60 |

45 615 |

|

|

Продан товар |

62 |

90-1 |

56 714 Выручка |

50, 51 |

90-1 |

56 714 |

|

90-3 |

68 |

9 452 = 56 714 × 20/120 Исходящий НДС (к уплате) |

||||

|

90-2 |

41 |

38 657 Списана покупная стоимость товара |

90-2 |

41 |

45 615 |

|

|

68 |

18 |

7 602 Сумма НДС к уплате уменьшена на сумму входящего НДС |

||||

|

Оплата за товар: наличными |

57 |

62 |

56 714 Наличные получены курьером |

|||

|

50, 51 |

57 |

56 714 Наличные сданы в кассу, в банк на расчетный счет |

||||

|

картой, через банковский счет |

51 |

62 |

56 714 |

|||

|

через электронный кошелек |

76 |

62 |

56 714 |

|||

|

91 |

76 |

283,57 Расходы на услуги операторов электронных кошельков |

76 |

51 |

283,57 |

|

|

51 |

76 |

56 430,43 = 56 714 – 283,57 |

91 |

76 |

283,57 |

Доставка товара

Возврат товара

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Товар возвращен покупателем |

62 |

90-1 |

56 714 СТОРНО |

62 |

50, 51 |

56 714 |

|

90-3 |

68 |

8 651 СТОРНО |

62 |

90-1 |

56 714 СТОРНО |

|

|

90-2 |

41 |

38 657 СТОРНО |

90-2 |

41 |

45 615 СТОРНО |

|

|

62 |

50, 51 |

56 714 |

Коммерческие и прочие расходы

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Отражены затраты на обслуживание транспорта, зарплату работников, аренду складов и др. |

44 |

10, 60, 70, 69, 76 |

33 114 = 36 714 – 3 600 |

44 |

10, 60, 70, 69, 76 |

36 714 |

|

19 |

60, 76 |

3 600 |

||||

|

Отражены затраты на услуги банков, операторов электронных кошельков, недостача (порча) ТМЦ и др. |

91-2 |

10, 41 76 |

9 294 = 10 967 – 1 673 |

91-2 |

10, 41, 60, 76 |

10 967 |

|

19 |

76 |

1 673 |

||||

|

Коммерческие расходы в конце месяца списаны на основные расходы |

90-2 |

44 |

33 114 |

90-2 |

44 |

36 714 |

|

Основные и прочие расходы в конце года отражены в финансовых результатах |

90-9, 91-9 |

90-2, 91-2 |

42 408 |

90-9, 91-9 |

90-2, 91-2 |

47 681 |

|

99 |

90-9, 91-9 |

42 408 |

99 |

90-9, 91-9 |

47 681 |

Для более подробного изучения правил бухучета по ОСН и УСН рекомендуем ознакомиться со статьями:

- «Порядок ведения бухгалтерского учета при УСН»;

- «Порядок ведения бухгалтерского учета ИП (нюансы)»;

- «Правила ведения бухучета в ООО (нюансы)».

В КонсультантПлюс вы можеое найти разъяснения о том, как при интернет-торговле признавать расходы на товарно-материальные ценности. Переходите в материал, получив пробный доступ к системе К+ бесплатно.

Для чего нужны бухгалтерские тесты

Любой работодатель преследует цель – найти компетентного сотрудника, который гарантированно будет справляться с возложенными на него обязанностями. Бухгалтер занимает одну из ключевых должностей и отвечает за финансовое состояние компании

Ошибка в учете может стать причиной непредвиденных затрат, а также привлечь внимание налоговых органов

Отборочные тесты по проводкам бухгалтерского учета позволяют оценить следующие навыки:

- Знание ПБУ;

- Умение работать с первичными документами;

- Знание налогового законодательства и нормативных актов;

- Работа с планом счетов;

- Решение нестандартных задач.

Раньше проверка знаний кандидата на должность бухгалтера ограничивалась выполнением нескольких стандартных проводок. Современное тестирование построено на решении нестандартных задач и требует от кандидата более углубленных знаний.

Онлайн-пример теста по Бухгалтерским проводкам:

Сложность проверочного задания зависит от размера компании и её запросов. А также от сферы деятельности и перечня должностных обязанностей. Стандартные тесты определяют соответствие соискателя установленным требованиям. Продвинутые – составляются экспертами и применяются для отбора кандидатов на узкопрофильные участки бухгалтерии.

По статистике, из 50 кандидатов только 20 проходят тестирование до конца, и из них только 5 человек успешно справляются с заданием.

Составление бухгалтерских проводок онлайн бесплатно

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций. В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

статьи

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов. Каждый специалист, претендующий на должность бухгалтера, обязан знать на память .

Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Проводки в бухгалтерском учете: что это и как используется

Ни дня без инструкций × Ни дня без инструкций

Проводки в бухгалтерском учете — это особый способ регистрации фактов финансово-хозяйственной деятельности предприятия.

Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов.

Причем большинство операций отражаются по .

Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного

Обработка «Распознавание штрихкода с помощью утилиты Zbar» для Документооборот ред. 2 Промо

В связи с тем, что стандартный функционал программы «Документооборот» ред. 2.1 дает возможность распознавания штрихкодов только форма EAN-13, данная обработка — альтернативный способ для распознавания штрихкода в программе 1С: Документооборот ред. 2 с помощью утилиты Zbar, которая распознает в том числе и в формате Code 128 (один из стандартных штрихкодов кодирования документов, например, «Управление торговлей» ред. 11), а также с возможностью поэтапно проследить все действия от распознавания до прикрепления к документу или простой загрузки в каталоги файлов в базе 1С.

5 стартмани

Система двойной записи и план счетов

Основополагающим методом бухгалтерского учета является метод двойной записи. Он заключается в том, что для отражения состояния и движения каждого объекта бухучета открывается отдельный счет бухгалтерского учета:

- факта хозяйственной жизни;

- имущества;

- обязательств;

- доходов;

- расходов.

Он состоит из двух частей: дебет и кредит. При отражении операции по дебету одного счета она одновременно должна быть отражена по кредиту другого. Именно такая запись, отражающая хозяйственную операцию и содержащая в себе указание на дебетуемый и кредитуемый счета, именуется бухгалтерской проводкой.

Использование этого метода должно обеспечивать в любой момент времени балансовое равенство между суммированным оборотом по дебету и кредиту счетов.

Приказом Минфина № 94н утвержден план счетов бухучета. Он является основой для разработки плана счетов, используемого компанией в работе. Именно на его основе формируются типовые бухгалтерские проводки. Рассмотрим наиболее часто встречающиеся в деятельности компании проводки.

Почему делать проводки онлайн в 1С удобнее

Сложность при ведении двойного учёта проявляется лучше всего тогда, когда действия выполняются своими руками. Если в наличии нет хотя бы справочника, то ошибки становятся неизбежны.

С использованием в рабочем процессе 1С Онлайн деятельность становится значительно проще. Проводки можно вносить вручную или активировать автоматический режим с применением шаблонов. Специализированное программное обеспечение просто не позволит бухгалтеру ошибиться.

Услуги компании Лаборатория Ай Ти, предполагающие доступ к 1С через облачные технологии, не просто облегчат труд, но позволят работать из любого места, где есть интернет. Сотрудник больше не будет ограничен офисом, он сможет в полной мере выполнять функции дома или в командировке.

Начать применение 1С через удалённый доступ можно прямо сейчас, для этого надо позвонить по телефону 84997097106 или зарегистрироваться на сайте.

Три типа калькуляторов

Мы предлагаем онлайн-инструменты для бухгалтерских расчетов — это три больших вида калькуляторов:

- По налогам. Помогают точно установить размер налога на добавленную стоимость или другие виды налогов. Расчеты делаются отдельно по каждой ставке. Можно рассчитать процент налога на конкретную сумму, установить ставку НДС, другие параметры.

- По зарплатам. Позволяют осуществить индексацию заработной платы, проверить, правильно ли она насчитывается. Используются как бухгалтерами, так и частными предпринимателями. Последние смогут быстро рассчитать зарплату для сотрудников с высокой точностью.

- По пособиям. Подходят для расчетов пособий по временной нетрудоспособности, отпускных, больничных, по беременности/родам, уходу за ребенком, прочее.

Существуют другие типы онлайн-калькуляторов: для расчета личных или корпоративных сбережений, формирования графиков платежей по кредитам, выплаты ипотеки, погашения задолженности, вкладов на депозит, госпошлин в суд.

Налоговые калькуляторы

- НДФЛ калькулятор

- ЕНВД калькулятор

- НДС калькулятор

- Расчет пени

- Расчет пени по 44 ФЗ

- Расчет пени 1/300 ставки рефинансирования

- Калькулятор страховых взносов

- Калькулятор транспортного налога

- Расчет налоговой нагрузки

- Расчет земельного налога для юридических лиц

- Калькулятор УСН 6%

- Калькулятор для расчета процентов по ст. 395 ГК РФ

- Калькулятор расчёта процентов задолженности по ст. 317.1 ГК РФ

Зарплатные калькуляторы

- Расчет отпускных

- Расчет компенсации за неиспользованный отпуск

- Калькулятор расчета среднего заработка

- Расчет стажа

- Калькулятор расчета больничного листа

- Калькулятор компенсации за задержку заработной платы

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.