Бухгалтерские проводки по реализации товара

Содержание:

- Учет возврата товара

- Общий порядок

- Особенности при ЕНВД

- Цели деятельности

- Бухгалтерский учет в оптовой торговле

- Отчетность

- Бухучет в розничной торговле

- НДС

- Особенности розничной торговли

- Как вести бухгалтерию в магазине продуктов

- Учет транспортных расходов

- Бухучет в торговле при порче товара

- Розничная торговля: учет затрат

- Бухучет в розничной торговле

- Стоимость бухгалтерских услуг для магазина

- Бухгалтерские проводки в магазине

- Раздельный учет торговых операций и налоговая нагрузка

- Поступление товаров и услуг в 1С 8.3: проводки с примерами

- Метод ФИФО

- Какие главные рекомендации в организации?

- Учет комиссии банка

- Торговля и ее виды

- Учет и отчетность в торговле

- Как вести бухгалтерию

- Бух или не бух — вот в чем вопрос! или Стоит ли ждать от бухгалтера ведения учета товара?

- Бухгалтерские проводки, используемые с участием счета 42

- Бухгалтерский учет в торговле при порче товара

- Учет готовой продукции по фактической себестоимости

Учет возврата товара

В рамках темы учета

поступления товара могут возникнуть проблемы в учете: возврата товара, переоценке

товара, порчи товара.

В некоторых случаях

российское законодательство разрешает возвращать купленный товар продавцу. Чаще

всего это касается некачественного, недоукомплектованного товара или товара

несоответствующего ассортимента.

П. 1 ст. 469 ГК РФ гласит, что «поставщик обязан передать покупателю продукцию надлежащего качества. Условия по качеству продукции всегда должны прописываться в договоре в типовой форме или же согласно стандартам/спецификации/образцу/предварительному осмотру. Если подобные условия не указываются в контракте, то поставщик обязуется поставить продукцию, пригодную для целей, для которых она необходима покупателю».

Важным моментом является гарантийный срок товара. В некоторых случаях, как отмечает И.В. Овчинникова «от качества товара может зависеть здоровье, жизнь или имущество покупателя, необходимо установить период гарантийного качества товара, сроков годности и службы». Этот срок начинает действовать с момента отгрузки продукции. Иногда покупатель не может использовать купленную продукцию по определенным, зависящим от комиссионера, причинам. Тогда гарантийный срок продлевается на время, в течение которой эксплуатация продукции была невозможна.

Общий порядок

Правила и сроки, в течение которых осуществляется учет поступления товаров (по комплектности, количеству, качеству), а также документальное их оформление, регулируются существующими техусловиями поставки, договорами и инструкциями. Все операции с продукцией разделяются на две категории. К первой относят непосредственно поступление товаров в компанию. Вторую категорию составляют операции по выбытию продукции. Учет товаров в розничной торговле осуществляется в соответствии с сопроводительной документацией, условиями поставки, правилами грузоперевозки (накладными (товарно-транспортными, железнодорожными и прочими), счетами-фактурами или коносаментом).

Особенности при ЕНВД

Если до 1 июля 2018 года торговые точки, работающие по ЕНВД (единый налог на вмененный доход) и ПСН (патентная система налогообложения), могли обходиться без кассового аппарата, то сейчас это правило действует для всех. Независимо от действующей системы налогообложения.

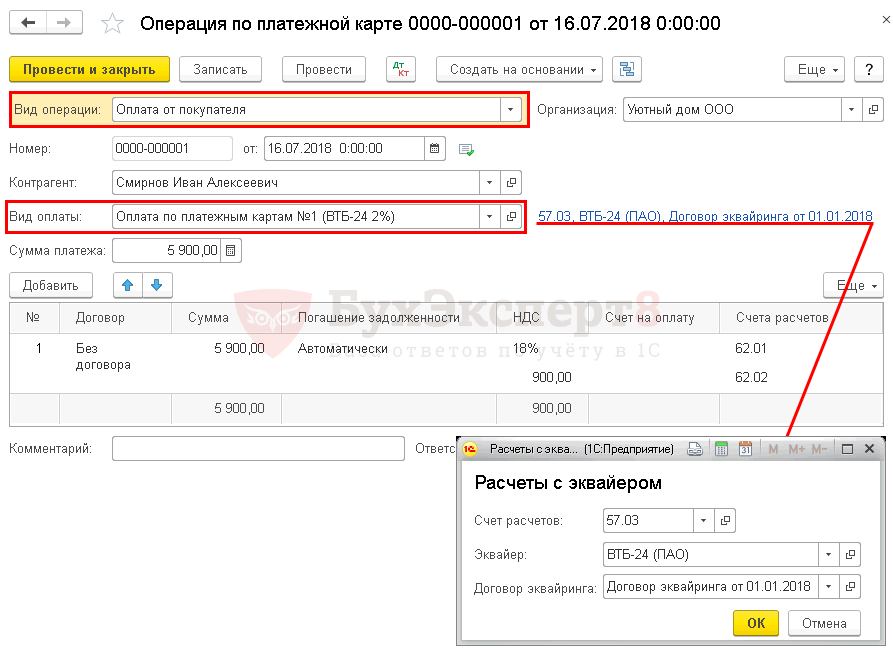

Так, если организация работает по ЕНВД, то проводки будут отражаться так:

Был куплен товар на сумму в 20 000 рублей. Покупка была оплачена картой. Тогда в бухгалтерских отчетах это будет выглядеть как Д 62 К 90.1 – отражены выручка. И Д 57 К 62 – переведены документы в банк. Поскольку на счет организации они поступят только через некоторое время.

Фирмы, работающие по упрощенной системе взыскания налогов, могут отражать выручку в день поступления денег на их счет от банка. Без использования счета 62.

Далее нужно отразить расходы, связанные с вычетом процентов банком. Здесь нужно использовать счет 91 (прочие доходы и расходы) и счет 57 (переводы в пути). Тогда проводка будет выглядеть так:

- Д 51 К 57 – деньги поступили на счет организации от банка-эквайера;

- Д 91 К 57 – списана комиссия за услугу банка.

Допустим, речь идет о сумме в 30 000 рублей. Тогда в Д 51 К 57 указываем эту цифру. Финансовая организация, выступающая в роли эквайера, берет процент 2,5% за услуги. Тогда из 30 000 рублей высчитываем этот процент. Он будет составлять – 750 рублей.

Цели деятельности

Бухгалтерский учет обеспечивает:

- Контроль над сохранностью продукции.

- Своевременное предоставление руководителю предприятия сведений о валовом (фактическом) доходе, состоянии товарного запаса и эффективности его использования.

Задачи, которые предусматривает деятельность, могут быть выполнены только при грамотном ее планировании. Недостатки, которые могут возникать в ходе нее, являются причинами отставания учета, несвоевременности предоставления отчетности и прочих сведений. Большие разрывы во времени между появлением информации и ее использованием создает препятствия для повышения экономической эффективности, рентабельности предприятия. Недостатки учета могут привести к его запутанности, формированию условий для хищения материальных ценностей, повышению затрат на содержание ответственного персонала.

Бухгалтерский учет в оптовой торговле

Для учета реализуемых ценностей используется счет 41 «Товары».

Поступления товаров от поставщика оформляется в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

ДТ 41 – КТ 60

Если бизнесмен работает на общей системе, то на счет 41 попадает сумма без учета НДС, а сам налог отражается на счете 19.

ДТ 19 – КТ 60

Закупка товаров часто связана с дополнительными расходами. Это транспортные услуги, погрузка, для импорта – таможенные платежи и т.п. По общему правилу они должны включаться в себестоимость товара, с помощью той же проводки, что и его закупочная цена.

Однако малые предприятия, которые имеют право вести упрощенный бухгалтерский учет, могут не распределять расходы по доставке на отдельные товары. Они имеют право отнести эти суммы на текущие затраты (п. 13.1 — 13.3 ПБУ 5/01)

Для учета текущих расходов торговые организации используют счет 44 «Расходы на продажу».

Услуги сторонних организаций отражаются проводками:

ДТ 44 – КТ 60 (76)

ДТ 19 – КТ 60 (76) — при работе с НДС

Таким образом нужно учитывать не только расходы по доставке у малых предприятий, но и все иные «внешние» услуги, которые связаны с продажей: реклама, упаковка, страхование и т.п.

Также на счете 44 учитывают и внутренние издержки компании: зарплату, страховые взносы, амортизацию оборудования и т.п.

ДТ 44 – КТ 70 (69,02…)

Реализация в торговле отражается на счете 90 «Продажи» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

ДТ 62 – КТ 90.1 – товар отгружен

ДТ 90.3 – КТ 68.2 – начислен НДС с реализации

ДТ 90.2 – КТ 41 – списана себестоимость проданных товаров

ДТ 90.2 – КТ 44 – списаны текущие расходы на продажу

ДТ 51 (52,50) – КТ 62 – получена оплата от покупателя

Отчетность

Учет товаров сопровождается составлением специальной документации, в которой отражается наличие и оборот продукции. Ее оформлением занимается материально-ответственное лицо. В приходной части отчета каждый документ (номер и дата, источник получения изделий, их сумма) вносится отдельно. После этого подсчитывается общая величина оприходованных изделий, итог с остатком на начало отчетного периода. Расходная часть содержит сведения по документам о выбытии продукции. В частности, вносятся данные о направлении изделий, дату и номер бумаги, общая сумма. Далее определяется остаток продукции на завершение отчетного периода. Каждый вид расхода и прихода содержит документы, расположенные в хронологическом порядке.

Общее количество бумаг, на основании которых составляется отчет, в конце указывается прописью. Документация должна быть подписана материально-ответственным сотрудником. Отчет составляется в 2-х экземплярах (под копирку). Первый скрепляется с документами, расположенными в последовательности, и сдается в бухгалтерию. Главный специалист отдела в присутствии ответственного лица осуществляет проверку отчета, указывает дату и удостоверяет оба экземпляра своей подписью. Первый остается в бухгалтерии вместе с прикрепленными документами. Второй экземпляр передается материально-ответственному служащему. Далее осуществляется проверка каждого документа на предмет соответствия совершенных операций закону, ценовой политике, подсчету, таксировке.

Бухучет в розничной торговле

На счете 42 обязательно нужно организовать ведение аналитического учета, чтобы иметь возможность различать наценки на товары в организациях, ведущих розничную торговлю, и на товары, уже отпущенные покупателям. Отгруженная наценка обычно сторнируется таким образом:

Кроме того, в рознице необходимо учитывать реализационные расходы. Соответствующие бухгалтерские записи имеют такой вид:

В конце месяца бухгалтер должен вывести прибыль по итогам реализации и отразить ее следующим способом:

Бухгалтерские проводки в розничной торговле при ЕНВД отличаются от приведенных выше только отсутствием НДС, а значит, и необходимостью его выделять. Использование счета 42 является обязательным.

НДС

По каждой реализации компания в срок до 5 дней должна оформить счет-фактуру (168 НК РФ) и зафиксировать ее в своей книге продаж. Однако, что касается розничной торговли, то каждому покупателю выписывать счет-фактуру не нужно. Обязанность продавца по выставлению счета-фактуры будет считаться выполненным при выписывании им кассового документа, либо БСО. Это правило касается только расчетов наличными. В книгу продаж в этом случае вносят итоговую сумму Z-отчета кассы. Запись вносят с той периодичностью, которая является удобной для компании:

- ежедневно;

- один раз в 3 дня;

- раз в неделю, месяц или квартал.

Когда расчеты имеют безналичный характер, то продавец должен выставить счет-фактуру и зафиксировать ее в книге-продаж.

Особенности розничной торговли

Обычная розничная торговля направлена на удовлетворение конечного покупателя. Занимаясь ею, предприниматели вынуждены организовывать процессы прихода, продажи, списания и внутреннего перемещения продукции. К тому же розница имеет свои отличия от оптовой реализации товаров, которые необходимо учитывать при ведении бухгалтерского и налогового учета.

Что относится к розничной торговле?

Получить понятие о розничной торговли можно в статье 492 ГК. В ней говорится, что в рознице продавец реализует покупателю товар, предназначенный лишь для домашнего, семейного или другого не связанного с предпринимательством использования. То есть клиент приобретает вещь без цели её перепродать или использовать для производства другой продукции.

Оплата в рознице может осуществляться наличными или банковской карточкой. Если деньги перевело безналом юридической лицо, то такая продажа не может учитываться, как розничная. Это правило зачастую ограничивает возможности предпринимателей, работающих на патенте и ЕНВД.

Именно в рознице осуществляется взаимодействие спроса и предложения, в результате которого производители и оптовые продавцы могут оценить потребность конечного покупателя в товаре. Пока клиенты не оценят потребительские свойства продукции очень сложно спрогнозировать её будущие продажи.

В рамках работы на патенте и ЕНВД розничная торговля имеет свои особенности, которые отражены в статьях 346.27 и 346.43 НК РФ. Большинство этих ограничений связано с реализацией акцизных товаров и продукции, используемой в коммерческих целях.

Как вести бухгалтерию в магазине продуктов

«Наторговать» значительную прибыль от еды и напитков можно даже в кризис, поскольку аппетит и жажду люди испытывают ежедневно по нескольку раз. Для сохранения и форсирования выручки следует прилежно делать учет товара.

Как же надо вести бухгалтерию в магазине продуктов

- Заведите тетрадь и вносите в нее данные о каждом проданном товаре. Пусть она лежит у кассы. Заполнять ее должны продавцы, а в конце рабочего дня отчитываться, сколько чего продали.

- Ежемесячно «заливайте» в таблицу Excel на отдельной страничке информацию о наименованиях товара, сколько он весит, где произведен, об упаковке и так далее; текущий объем поставок. А вот объем реализованной продукции добавляйте хотя бы раз в день. Вписывайте также остатки. И не забывайте о специализированных программах, если нет охоты делать всё от и до.

- Поставка вам товара должна сопровождаться тщательной проверкой с вашей же стороны. Нужно убедиться в сходстве количества с суммой в документах снабженца. Затем фиксируйте эти объемы на ПК.

- Делайте ревизию по окончании месяца. Проверяйте остатки «снеди» на магазинных полках и складах. Мониторьте также сроки годности, просроченную еду – в сторону. Наконец, сопоставляйте число на полках с остатком в компьютере – должно быть абсолютное совпадение.

- Используйте ККТ (если есть) с установленном на ней софтом и сканером для определения штрих-кодов. Тогда вам не придется самостоятельно вычислять проданные и не реализованные товары.

Учет транспортных расходов

Транспортные расходы на ТМЦ могут учитываться одним из следующих способов:

- В стоимости товара. Проводка: Д41 К60.

- В составе затрат. Проводка Д44 К60.

При выборе того или иного способа учета, его необходимо утвердить в учетной политике. При выборе первого варианта учета, сумма транспортных расходов будет распределяться между всей номенклатурой поступившей партии. Наиболее удобным будет осуществлять расчет пропорционально стоимости каждого вида продукции.

Если выбран второй способ учета, то затраты не будут разделяться по видам продукции. Все расходы на транспортировку будут группироваться на 44 счете на протяжении месяца, а по его завершению могут быть разделены пропорционально реализованному товару. Причем на конец периода возможно наличие конечного сальдо, так как реализована только часть приведенной продукции.

Бухучет в торговле при порче товара

Часто магазинам приходится списывать товары по причине их порчи. Виной тому бывает как элементарный брак, так и воровство или истечение срока годности продукции. Главная задача бухгалтера — правильное списание испорченных товаров.

Бухгалтерские проводки выполняются на основании первичной документации. Процедура списания товаров начинается инвентаризацией. Если порча обнаружена при плановой инвентаризации, то процедура не проводится повторно.

Способ списания непригодного товара в бухучете зависит от:

- вида потерь;

- причин возникновения таких потерь.

Если товар испортился в результате нарушения условий его хранения, то недостачи списываются на счет 73-2. Стоимость продукции списывается за счет виновного лица. Счет 91-2 используется в бухгалтерском учете тогда, когда товар испортился в результате истечения срока годности. Дебет 44 позволяет списывать стоимость ТМЦ по нормам естественной убыли. При таких обстоятельствах подразумевается уменьшение массы или количества товара в результате изменения биологических свойств.

Любое списание испорченных товаров фиксируется документально. Для документальной фиксации испорченной продукции создается комиссия, в состав которой входят материально-ответственные работники и заведующие магазином, представители СЭС. Решение комиссии оформляется по форме ТОРГ-15, также могут использоваться другие формы. Документ составляется в 3 экземплярах, один из которых остается в бухгалтерии.

Нормы бухучета списания испорченного товара могут поменяться. Бухгалтер должен периодически проверять новые законодательные изменения, рекомендации Минфина.

Розничная торговля: учет затрат

Компании, осуществляющие розничную торговлю, учет расходов ведут на счете 44 «Коммерческие расходы». Это связано с тем, что у них отсутствует основное производство и общехозяйственные затраты. Учет ведется постатейно. К основным статьям расходов относят:

- амортизацию ОС;

- аренду;

- заработную плату;

- налоговые отчисления, страховые взносы;

- затраты на рекламу;

- транспортные расходы и др.

Расходы отражаются по дебету счета, а по окончании месяца закрываются на финансовый результат. На этом счете может быть только сальдо по расходам на доставку ТМЦ. Остальные статьи закрывают проводкой Д90.2 К44. Транспортные расходы довольно часто выделяются на отдельном субсчете.

Бухучет в розничной торговле

В розничной торговле главным будет счет 41. Реализация любых товаров в розничной торговле предполагает выдачу документов в виде кассовых чеков. Техническая документация и сертификаты выдаются покупателям по требованию.

Автоматизация избавляет руководителей и бухгалтеров магазинов от «бумажной волокиты», исключает возможные ошибки. Автоматизированный бухгалтерский учет позволяет:

- оперативно получать данные по продаже каждой группы товаров;

- повышать качество обслуживания клиентов;

- контролировать количественное наличие товаров;

- наладить работу склада;

- быстро проводить инвентаризацию.

При отражении товара по его закупочной стоимости будут актуальными такие проводки: ДТ41 КТ60, ДТ19 КТ60, ДТ41 КТ42.

Отражение ТМЦ по отпускным ценам требует использования следующих проводок:

- ДТ41 КТ42;

- ДТ19 КТ60;

- ДТ90 КТ99;

- ДТ41 КТ60.

Магазины, которые выполняют денежные операции через кассу, составляют специальный кассовый отчет. В этом отчете отражаются расходные и приходные операции, информация о предприятии, другие важные данные.

Основные задачи бухучета в розничной торговле:

- формирование данных о результатах деятельности компании;

- учет всех товаров в магазине, их стоимости;

- описание хозяйственных процессов с использованием бухгалтерских проводок;

- учет источников, которые формируют доход компании.

Бухгалтерский розничный учет должен оформляться в соответствии с законодательством. Документация отражает любые операции с товарно-материальными ценностями (ТМЦ) в постоянном режиме. Для розничной торговли лучше использовать специальные программы, которые позволяют вести торговый и финансовый учет.

Если бухучет выполнен правильно, то можно легко рассчитать доход от реализации ТМЦ. Общая прибыль определяется по товарообороту, «среднему проценту», ассортименту.

Стоимость бухгалтерских услуг для магазина

Бухгалтерские услуги в магазине может осуществлять не только свой бухгалтер

(наемный), но и бухгалтерская фирма, оказывающая подобного рода услуги. Для

ведения учета необходимо ежемесячно предоставлять Z-отчеты (кассовый чек за день),

банковскую выписку за месяц, товарные накладные на товар, а также все

документы, связанные с функционированием и обслуживанием торговой точки.

Компания БУХпрофи оказывает

ведение учета магазина, в среднем стоимость ведения учета составляет от

10 000 до 12 000 рублей, в зависимости от системы налогообложения

магазина.

Более подробно ознакомиться с оказываемыми услугами и стоимостью

наших услуг вы можете ознакомиться на странице Ведение

бухгалтерского учета.

Бухгалтерские проводки в магазине

Согласно плану счетов, утвержденному

приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) при бухучете в магазине используют

следующие счета:

41 «Товары»;

42 «Торговая надбавка»;

43 «Готовая продукция»;

45 «Товары

отгруженные»;

50 «Касса»;

51 «Расчетный счет»;

90 «Реализация».

Поступили товары на склад по их

себестоимости

Дт 45 «Товары отгруженные» Кт 43 «Готовая продукция»;

Оприходованы товары по их

учетной стоимости

Дт 41 «Товары» Кт 45 «Товары отгруженные»;

Начислена торговая наценка на

товар

Дт 41 «Товары» К

42 «Торговая надбавка»;

Проданы товары (получена

выручка)

Дт 50 «Касса» Кт 90 «Реализация»;

Списаны товары (их продажная

стоимость)

Дт 90 «Реализация» Кт 41 «Товары».

Раздельный учет торговых операций и налоговая нагрузка

В некоторых ситуациях РУ помогает торговому коммерсанту снизить налоговую нагрузку. К примеру, если он:

- сочетает осуществление вида деятельности, в отношении которого согласно гл. 33 НК РФ установлен торговый сбор, с иными видами деятельности;

- применяет упрощенку с объектом УСН-налога — доходы;

- торговля осуществляется продавцом, зарегистрированным и производящим торговую деятельность на территории, где введен торговый сбор.

Детализированную информацию о торговом сборе узнайте с помощью размещенных на нашем сайте материалов:

- «Как правильно рассчитать торговый сбор — пример»;

- «Отчетность при торговом сборе (нюансы)».

Чтобы воспользоваться такой возможностью, налогоплательщику потребуется организовать РУ, а именно:

- доходы от торговли учитывать обособленно от доходов по другим видам деятельности;

- расчет УСН-налога по торговой деятельности рассчитывать отдельно от УСН-налога по другим видам деятельности.

Необходимость РУ продиктована тем обстоятельством, что уменьшение УСН-налога на сумму торгового сбора возможно только в части, относящейся к торговой деятельности.

Как рассчитать УСН-налог с учетом торгового сбора — узнайте из следующего раздела.

Поступление товаров и услуг в 1С 8.3: проводки с примерами

Поступление товаров и услуг — одна из основных операций, встречающихся в учете каждой организации. В данной статье мы рассмотрим пошаговую инструкцию прихода товара в 1С 8.3, а также как учесть приход услуг.

Вы узнаете:

- как в 1С поставить на приход товар в оптовой торговле;

- как оформляется поступление товара в 1С на розничный склад;

- как оформить поступление услуг в 1С 8.3

Поступление товара на оптовый склад

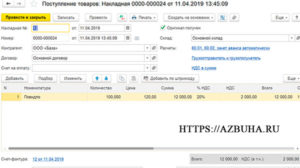

Рассмотрим, как поставить товар на приход в 1С 8.3 на примере:

Организация заключила договор с российским поставщиком ООО «МебельЛэнд» на поставку мягкой мебели на сумму 979 400 руб.

По договору купли-продажи переход права собственности на товары осуществляется в момент их передачи на складе продавца представителю покупателя.

22 января товары были получены представителем покупателя и приняты к учету:

Поступление товаров от поставщика отразите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Товары (накладная).

В шапке укажите:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Склад — склад или место хранения, на которые товары поступают. Выбирается из справочника Склады.

Если право собственности на товар перешло к Организации, но фактически товар еще не поступил на склад, то рекомендуется использовать виртуальный склад, например, Товары в пути.

В табличной части накладной отразите товары, поступившие от поставщика: укажите их наименование из справочника Номенклатура, количество, цену приобретения, сумму НДС, счета учета товаров и НДС.

Добавить товар в табличную часть можно:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Изучить подробнее про установку счетов номенклатуры, узнать подробно о способах подбора номенклатуры.

Если в накладной поставщика присутствует импортный товар, то при вводе документа Поступление (акт, накладная) в табличной части заполните поля Номер ГТД и Страна происхождения:

- Номер ГТД — регистрационный номер таможенной декларации. Номер ГТД выбирается из справочника Номера таможенных деклараций.

- Страна происхождения — страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Документальное оформление приемки товара

Организация должна утвердить формы первичных документов, в т. ч. документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4.

Приходный ордер подписывает работник, принявший товары (например, кладовщик) и лицо, сдавшее товары (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Изучить подробную схему приобретения товаров в 1С

Поступление товара на розничный склад

Поступление товара на розничный склад в целом не отличается от поступления товара на оптовый

Единственное, на что необходимо обратить внимание при поступлении товаров в неавтоматизированную торговую точку, — это настройки: если учет ведется по продажной стоимости. и без учета номенклатуры,

и без учета номенклатуры,

то в документе Поступление (акт, накладная) не отображается графа Номенклатура, а просто указывается общая сумма по поступившим товарам и их розничная стоимость.

Поступление услуг

Поступление услуг также рассмотрим на примере.

https://www.youtube.com/watch?v=043gmLHUn1A

Организация заключила договор аренды офисного помещения с Бизнес-центром «Солар», согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 118 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

31 марта арендодатель выставил документы по аренде за март на сумму 141 600 руб., в т. ч. НДС 18%.

Отражение в учете затрат на услуги

Поступление услуг, работ от стороннего контрагента отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

В форме укажите:

Акт № от — номер и дата акта оказания услуг, работ.

Изучить подробнее про установку счета затрат по умолчанию

Метод ФИФО

Он представляет собой учет товаров по себестоимости первых (включая цену остатков) на протяжении отчетного месяца, в течение которого осуществлялись закупки. Этот метод предусматривает оценку заготовок продукции по фактической оценке. При сбыте и выбытии продукции на другие нужды списание выполняется по себестоимости первых на отчетный месяц закупок, включая цену изделий, числящихся на начало этого периода. Для этого устанавливается себестоимость не использованных на конец месяца товаров. Она определяется на основании расходов на последние закупки. Стоимость сбытой продукции рассчитывается путем вычитания из цены остатков изделий на начало месяца, включая стоимость поступивших в течение него товаров, величины, приходящейся на количество, оставшееся на конец месяца. Распределение по счетам осуществляется в соответствии со средней ст-тью единицы от каждого вида и сбытого или выбывшего на иные нужды количества.

Какие главные рекомендации в организации?

На практике в организации учета применяют специальный алгоритм, состоящий из конкретных действий. Ими являются:

-

Наличие на рабочем месте продавца тетради, куда он обязан вписывать каждую единицу проданного товара. Вся указанная информация должна переноситься каждый день в созданный файл в Word/Excel формате по выше указанной методике. Также можно все сведения фиксировать с помощью одной из специальных программ. Их сегодня легко найти в специализированных магазинах.

- При поступлении товара требуется тщательно считать его количество по факту. Такая цифра должна точно сходиться с цифрой, указанной в накладной поставщика. Все количественные изменения следует отметить в электронном файле.

- По истечении каждого месяца проводить итоговый подсчет и анализ привлекательности каждого вида товара. Сюда должен быть включен подсчет ассортимента по факту, лежащего на полках и хранящегося в кладовых. Такое действие обязательно должно совмещаться с проверкой срока годности. При выявлении продуктов с просроченным сроком годности, их следует убирать с полок и складывать в отдельном месте. Все полученные фактические сведения сравниваются с информацией на электронном файле.

- Внедрение новых технологий в оснащении магазина. Это позволит вести учет в автоматизированном режиме. Для этого достаточно будет установить специальные сканеры, способные считывать штрих коды и сохранять информацию о количестве проданного товара. Такие устройства устанавливаются на кассе.

Технология рассмотренного алгоритма довольно проста. Она не требует специальной подготовки и знаний. Главное в нем – это внимательность и скрупулезность. Только таким образом идеально работает механизм учета товара в продуктовом магазине.

Учет комиссии банка

Проценты, перечисляемые банку за пользование услугой эквайринга, устанавливаются самим банком. В каждой организации они свои. В Сбербанке процентная ставка за безналичный расчет – от 1,6% и выше.

Комиссия зависит от того, в каком направлении работает организация, сколько составляет ежемесячный оборот, какой вид услуги эквайринга используется: торговый, мобильный (беспроводной терминал) или интернет-эквайринг.

В проводках указывается тот процент, который прописан в договоре с банком. А точнее, та сумма в рублях, которая этот процент составляет.

Например, финансовая организация установила комиссию в размере 2,2%. Был продан товар на сумму в 3 000 рублей. Тогда 2,2% от этой суммы будет составлять 66 рублей. Эта цифра указывается в расходах Дт 91.2 Кт 51.

В таблице представлены 3 банка и их размер комиссии по эквайрингу, который вы должны оплачивать:

| Банк | Торговый | Интернет |

|---|---|---|

| Тинькофф | 2,1% – 2,79% – базовый тариф;

1% – 5,8% – для услуг ЖКТ; 1,55% – 5,6% – для авиакомпаний. Тарифы рассчитывают исходя из размера оборота в месяц |

От 2,19% |

| Точка | 1,3% до 2,3% | 2, 8% |

| Модуль | 1,65-1,9% – стандартно и 1,8-2,5% в зависимости от платежной системы | От 1 до 4% |

За настройку терминалов платить не нужно, в расходах отражается лишь сумма аренды или покупки аппарата.

Торговля и ее виды

Торговля «вообще» – это перепродажа любых материальных ценностей. Бизнесмен покупает товары, а затем реализует их по более высоким ценам.

Различают следующие виды торговли:

- Оптовая. В этом случае товары обычно продают крупными партиями. Иногда – не очень крупными, но в любом случае это не единичный товар. Как правило, и продавец, и покупатель при оптовых продажах – юридические лица или ИП.

- Розничная. Это продажа товара поштучно или небольшими партиями. В качестве покупателей здесь обычно выступают физические лица.

- Комиссионная. Она осуществляется в рамках, как розничной, так и оптовой торговли. При этом продавец (комиссионер) получает товар у его владельца (комитента) и реализует третьим лицам за вознаграждение.

Учет и отчетность в торговле

Торговые организации готовят три вида отчётности:

- бухгалтерскую;

- оперативную;

- статистическую.

Бухгалтерская отчётность в торговле формируется по данным товарного и финансового баланса, в ней видны результаты работы компании.

Оперативная отчётность в торговле нужна для анализа краткосрочных периодов работы магазина – день, неделю или месяц. Эти данные помогут контролировать работу оперативно: отслеживать товарные остатки, видеть прибыль и текущий баланс, вовремя закупать товары и оптимизировать процессы.

Статистическая отчётность в торговле формируется из данных бухгалтерского и оперативного отчёта. Она отражает показатели работы магазина по товарам и в денежном выражении.

Все эти виды отчётности можно сформировать в сервисе учёта продаж CloudShop. Это онлайн-программа, в которой можно смотреть аналитику продаж по десяти отчётам — отчёты по товарам, по магазинам, по сотрудникам, по поставщикам, финансовый отчёт. Для оперативной отчётности в торговле пригодятся отчёты по дням, неделям и месяцам, которые доступны бесплатно. Вам не потребуется скачать программу, она работает на компьютере через браузер.

Как вести бухгалтерию

Когда алкогольные напитки отпускаются потребителям в розницу, им выдаются чеки контрольно-кассового аппарата. Сколько ежедневно выручается денег – зафиксировано в тетрадке кассира-операциониста. В конце месяца фиксируете:

- начисление налога на добавленную стоимость (если, конечно, платите НДС);

- списанные расходы на торговлю в отчетном месяце.

Затем необходимо списать себестоимость продукции и рассчитать выручку с продажи алкоголя, отминусовав его закупочную цену. Оценивайте товарные запасы любым из названных методов: по закупочной или продажной стоимости.

Магазин с алкогольной продукцией — это не автолавка и тем более не лоток, поэтому накладная на основании расходов и приходов не заменит полноценную бухгалтерию.

Бух или не бух — вот в чем вопрос! или Стоит ли ждать от бухгалтера ведения учета товара?

Проще всего, имея в штате бухгалтера, отдать ему на откуп все, что касается учета и оптимистично ждать первых прибылей, пребывая в счастливом неведении относительно истинного состояния дел. Но не таковы, в большинстве своем, наши отечественные предприниматели, прекрасно понимающие, что и ситуация на рынке требует гибких решений, и пресловутый человеческий фактор еще никто не отменял. Для успешного старта, да и последующего развития, требуется постоянный контроль, в основе которого оперативная и достоверная информация обо всех бизнес-процессах, происходящих в фирме, и в первую очередь о движении товаров и денежных потоков.

Обеспечит ли это бухгалтер, ведущий учет и отчетность для фискальных органов, тем более что сэкономить на постоянном бухгалтере на первоначальном этапе совсем нелишне и вместо введения штатной единицы, целесообразнее привлечь приходящего специалиста или вообще отдать этот вопрос на откуп аутсорсерам? По здравому размышлению, вывод о том, что ведение оперативного учета товаров в розничной торговле ни с бухгалтерским, ни с налоговым учетом в общем-то не связано, напрашивается сам собой.

И вот здесь, на главную роль в спектакле розничных продаж назначается Ее Величество Тетрадочка или Его Сиятельство Excel. А что — дело-то по большому счету не хитрое…

Бухгалтерские проводки, используемые с участием счета 42

В ПБУ можно ознакомиться с типовыми проводками с участием счета 42. Представим основные операции по данному счету в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

| 41 | 42 | Наценка на ТМЦ, поступившие на предприятие. |

| 44 | 42 | Сумма наценки на товары для собственного потребления. Обязательно списывается. |

| 90.02 | 42 | СТОРНО суммы торговой наценки или наценка на реализованные товары. |

| 94 | 42 | Списание суммы наценки по выбывшим ТМФ. Основание – порча или недостача. Выполняется на основе бух.справки или акта инвентаризации. |

Не стоит забывать, что цены поставщиков на закупаемые товары могут меняться от накладной к накладной, однако продажная стоимость при этом может устанавливаться на длительное время.

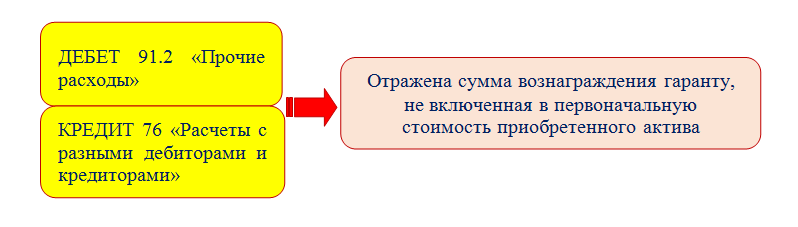

Бухгалтерский учет в торговле при порче товара

При любом из видов торговли ценности на складе иногда теряют свой товарный вид. В подобных случаях следует задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 41 – обнаружена порча товаров

Дальнейшие операции зависят от того, «укладывается» ли сумма потерь в установленные нормы естественной убыли и найден ли виновный.

ДТ 44 – КТ 94 – списание в пределах норм естественной убыли

ДТ 73 – КТ 94 – потери отнесены на виновное лицо

ДТ 91 – КТ 94 – сверхнормативные потери списаны на убытки (если виновный не найден)

Если учет на счете 41 велся с учетом наценки, то списывать ее на убытки по испорченным товарам будет неправильно, так как компания не получила этот доход. Поэтому понадобится еще одна дополнительная проводка.

ДТ 94 – КТ 42 (СТОРНО)

Учет готовой продукции по фактической себестоимости

При отклонении от нормы устанавливается его причина, а в конце периода формируется полная себестоимость товарной продукции как величина нормативной с учетом отклонений и изменений норм. 6 Чтобы определить себестоимость товарной продукции по попроцессному методу, нужно разделить производственный цикл на процессы и вести фактический учет по каждому из них. При попередельном методе цикл разделяют на стадии, каждая из которых завершается созданием промежуточного или готового продукта. 7 Позаказный метод предусматривает учет себестоимости по каждому отдельному заказу. Заказы могут быть на разное количество продукции и по различной цене, совокупность всех расходов формируется на стадии исполнения.