Отчет кассира-операциониста

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Что представляет собой кассовый журнал

- Кассовая дисциплина

- Порядок учёта кассовых данных

- Кассовые документы

- Что такое фискальный отчет

- Учет операций, которые проходят через ККТ

- Правила ведения

- Образец заполнения КМ-7

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Что представляет собой кассовый журнал

Важным моментом в ведении бухгалтерского учёта ИП в 2019г. является правильное и грамотное оформление – то есть суть и форма. При проведении проверки государственные органы контроля, в первую очередь, будут проверять именно данный документ. Неправильное ведение или отсутствие книги грозит немалыми штрафами. А вот за неведение или отсутствие кассовой книги, когда выплата зарплаты производится на банковские карты, ИП в 2019г. не несет никакой юридической ответственности. Однако, в том случае, если предприниматель ведет учетный кассовый журнал, он в обязательном порядке должен заполнять его в соответствии с установленным образцом и существующими требованиями действующего законодательства

От операциониста важно получать достоверную и своевременную информацию в определённых документах

Кассовая дисциплина

Организации любой правовой формы, вне зависимости от сферы их производственно-хозяйственного функционирования, обязаны осуществлять хранение денежных средств на счетах в банковских учреждениях. Порядок, размеры и сроки инкассации и хранения в кассе наличной денежной массы устанавливаются организацией и согласовываются с банком при заключении договора на инкассацию наличных средств. Этот порядок и сроки определяются организацией на основании расчетов потребности в наличности и планов её поступления.

В кассе организации наличные денежные средства (без учета приравненных к ним документов) могут храниться только в размерах, ограниченных установленным лимитом. В 2014 году, как и раньше, начиная с 2012 года, лимит остатка наличности определяется организацией самостоятельно. Для расчета лимита предусмотрена формула:

Лон = Оп : Пр × Дс,

где: Лон – это лимит остатка наличных; Оп – объём выручки за некоторый расчётный период; Пр – расчетный период; Дс – количество рабочих дней между днями инкассации.

В расчётном периоде не должно быть больше 92 рабочих дней. Количество рабочих дней между датами инкассации наличных в банк, не должно превысить семи.

В случае, когда организация не делала расчет лимита остатка наличности в кассе, такой лимит считается по умолчанию равным нулю.

Любое количество наличности в кассе будет при этом считаться сверхлимитным объемом.

Сверхлимитное хранение наличных денег допускается только для средств на выплату зарплаты сотрудникам. Срок нахождения этих денег в кассе не должен превысить с момента поступления трех рабочих дней. Для организаций, ведущих деятельность на Крайнем Севере и приравненных территориях, этот срок увеличивается до пяти календарных дней.

Федеральным законодательством всем организациям вменено применение контрольно-кассовой аппаратуры при производстве расчетов наличностью в отношении сделок по продажам услуг или товаров. Перечень организаций, освобождаемых от исполнения этой обязанности, значительно сужен к 2014 году. Кроме контрольно-кассовой техники организации могут применять платежные терминалы для расчетов банковскими картами. Применение ПРТ не исключает необходимость контрольно-кассовой машины при совершении расчетов с покупателями.

Так же сужен и круг платежей, которые можно осуществлять с помощью наличных, поступивших в кассу организации в виде выручки. В 2014 году наличные средства, поступившие в кассу организации от третьих лиц не могут использоваться для:

- Сделок купли-продажи ценных бумаг,

- Оплаты аренды недвижимости,

- Выдачи и возврату ссуд или займов,

- Проведения различных лотерей и азартных игр.

В этих целях теперь можно задействовать только те наличные средства, которые сняты с расчетного счета организации.

Контрольно-кассовые устройства должны соответствовать требованиям, которые предъявляет к ней законодательство. ККМ в обязательном порядке регистрируется в территориальном налоговом органе. Таким образом, расчеты, осуществляющиеся в наличной форме, документально сопровождаются приходным кассовым ордером установленной формы и кассовым чеком. ККМ должна быть оборудована «фискальной памятью» и соответствовать перечню Государственного реестра контрольно-кассовой техники. Использование контрольно-кассовой техники, включенной в Государственный реестр до 1 января 2011 года и не соответствующей требованиям ФЗ №103, после 01.01.2014 года запрещено.

Кроме этого нужно учитывать дополнительные требования, предъявляемые к ККМ:

- Обязательное присутствие печатаемых на кассовом чеке обязательных реквизитов;

- Возможность передачи в платежно-расчетный терминал информации о произведенных платежах и информации для печати кассового чека терминалом или банкоматом (то и другое только в некорректируемом виде).

В соответствии с установленным ЦБ нормативом максимальный размер оплаты наличными средствами по одной сделке между юрлицами не должен быть больше 100 000 руб. В 2014 году на сделки с физическими лицами это же ограничение распространяется в более мягкой форме, верхняя планка поднята до 600 000 рублей. Впоследствии в планах Минфина её снижение до 300 000 рублей.

Ответственными за соблюдение кассовой дисциплины на предприятии являются руководитель, главный бухгалтер и кассир. Контрольная функция в части соблюдения организацией кассовой дисциплины вменена обслуживающим банкам, которых ЦБ обязывает не реже одного раза в два года производить соответствующую проверку.

Порядок учёта кассовых данных

На каждый ККМ ведётся свой журнал кассира-операциониста. Рассчитывается один журнал примерно на 1000 дней, когда касса открывается и закрывается. После этого заводится новая книга учёта.

Что нужно, чтобы поменять журнал кассира-операциониста

Понадобятся документы, которые примет налоговое ведомство и оформит процедуру смены журнала. В пакет входят:

- Журнал, который подлежит замене на новый

- Новая книга. Журнал будет пустой, но предварительно его нужно прошить и заверить по всем правилам (На титульном листе нового журнала обязательно следует указать данные кассового аппарата).

- Паспорт вашей ККМ.

- Карточка учёта.

- Договор с компанией, которая занимается обслуживанием кассовой машинки.

- Последний Z-отчёт (отчёт закрытия кассы за последний день). При этом оставшиеся средства не будут переноситься на начало следующего дня.

Если документы предоставляет сотрудник фирмы, нужно будет к пакету документации приложить также и доверенность на него. Причём если речь идёт об индивидуальном предпринимателе, то доверенность нужно обязательно нотариально заверять. А организации могут предоставлять документ в свободной форме, подтверждающий, что сотрудник состоит в штате.

Что касается пакета документов для замены журнала, то лучше предварительно уточнять его состав в конкретном отделении налоговой инспекции, так как существуют небольшие региональные отличия по списку нужной документации.

Менять журнал по окончанию года необязательно. По крайней мере, нет законодательных предписаний, которые это регламентировали бы.

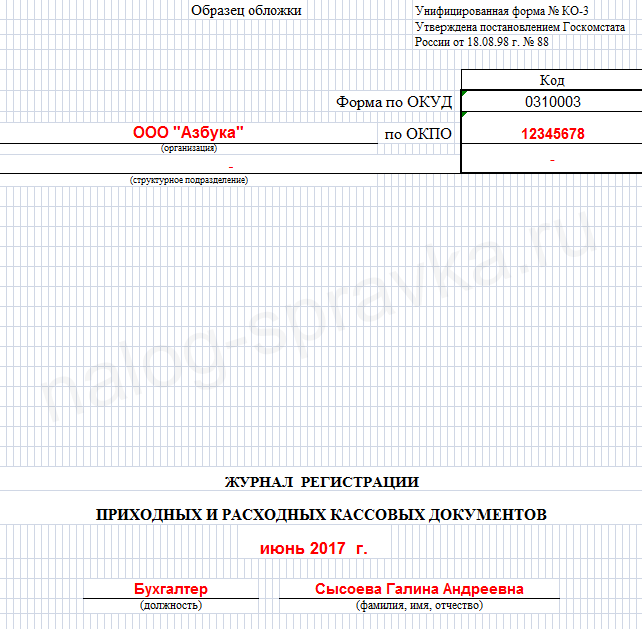

Кассовые документы

Различают следующие основные категории:

- приходные;

- расходные;

- регистры учёта, призванные обобщить информацию из первичных документов.

Законодательством разработаны следующие виды документов:

- приходный кассовый ордер – целью является фиксирование поступление наличности в кассу;

- расходный кассовый ордер – предназначен для оформления выдачи наличных из кассы;

- кассовая книга – для отображения всех операций с ККМ;

- журнал регистрации ПКО и РКО – для бухотчётности;

- книга учёта принятых и выданных средств.

Главным требованием, предъявляемым к кассовой документации, является отсутствие различного рода исправлений учётных регистров, а также помарок. Использование корректора строго запрещено.

Исправления могут быть внесены:

Если допущена ошибка при оформлении ПКО/РКО. Допускается перечеркнуть ошибочный бланк, составить новый. Ошибочный и перечёркнутый ордер подлежит сдаче вместе с отчётом за смену. Осуществление операций на основании ордеров с ошибками запрещается.

Ошибка допущена в одном из журналов или кассовой книге. Исправления производятся по правилам: некорректная запись перечёркивается, а над ней вносятся корректировки путём указания верного значения сумм или текста. Рядом с исправлением, где есть свободное место, требуется добавить надпись «Исправлено», заверенную подписями лиц, ответственных за КД

Важно внести расшифровку подписей, указать дату. Исправлять требуется все экземпляры.

Предприниматель должен организовать, определить место для хранения, а также сформировать порядок хранения кассовой документации на протяжении всего срока, регламентированного законодательством. Общие правила хранения документации:

- Сшивать стоит документы по дням. Сшив формируется не позднее следующего дня.

- Сшивать требуется по порядку: в порядке возрастания номеров счетов, от Дт до Кт.

- Все листы нумеруются.

- Перед передачей в архив необходимо сформировать опись, в которой указать количество, названия сшивов.

Требования к продолжительности хранения регламентирует Федеральный закон «О бухгалтерском учёте»: первичная документация, а также регистры следует хранить в течение 5 лет. По окончании срока они могут быть уничтожены, только если нет никаких споров по указанным в них операциям или судебных разбирательств. Отсчёт начинается с даты отчётного года, когда документ был сформирован. Срок идентичен и для электронных форм. Исключением являются ведомости по заработной плате персонала, хранить которые требуется 75 лет.

Что такое фискальный отчет

Фискальный отчет — отчет из фискальной памяти ККТ, в котором сохранены все итоги продаж.

Доступ к нему ограничен и защищен паролем, вводит который налоговый инспектор, когда ККМ ставится на учет в налоговом органе. На основании данных фискальных отчетов (ФО) налоговые органы проводят проверки и получают полную информацию о выручке организации.

Что нужно для снятия фискального отчета

Процедура снятия ФО регламентирована документами налоговых служб и проводится в определенных ситуациях:

- проведение проверок налоговой инспекцией,

- замена блока фискальной памяти,

- снятие с учета ККТ,

- ремонт ККМ,

- замена книги учета наличных денег

Этапы снятия фискального отчета

- В ЦТО, с которым заключен договор обслуживания ККТ, составляется соответствующее заявление о необходимости снятии ФО.

- Составляется заявление в налоговой инспекции

- В налоговый орган вместе с заявлениями подаются:

- книга учета наличных денег, предварительно прошнурованная, пронумерованная и подписанная руководителем и главным бухгалтером;

- сметные отчеты последнего дня;

- акт снятия;

- кассовый аппарат.

Перед снятием ФО пробивается контрольный чек. Он должен содержать следующую информацию: наименование организации, код ИНН, номер ККМ (заводской и регистрационный), номер чека, дата и время пробития, а также фискальный признак.

Учет операций, которые проходят через ККТ

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.

Правила ведения

Одной из норм ведения справки отчета является его ежедневное (в конце смены) оформление.

Кассир проставляет на нем свой автограф и сдает форму вместе со всей выручкой старшему (главному) кассиру или непосредственно главе компании.

Если организация небольшая (одна или две кассы), то все деньги сдаются инкассатору кредитного учреждения.

Как заполнить?

Для предотвращения ошибок при заполнении формы справки необходимо следовать общим правилам. Справка-отчет представлена в виде 3 блоков: строчного, табличного и итогового.

В первой строке документа обозначается название фирмы, ее адрес (должен быть идентичным во всей документации), номер телефона. Название отдельного подразделения также указывается.

Для индивидуальных предпринимателей действуют аналогичные правила, как и для юридических лиц. В ряде ситуаций ИП ошибочно предполагают использование похожего бланка, но данный отчет составляется только на утвержденном бланке.

Ниже прописывается ИНН предприятия, структурное подразделение (при наличии). В поле, предназначенное для внесения сведений о кассовой технике, вносится ее марка (тип, модель) и заводской номер в соответствии с имеющейся документацией ККТ.

Строка «Прикладная программа» не заполняется, если она не используется в работе. Далее в соответствующей строке вписывается фамилия и инициалы кассира, если кассиров несколько, то поле остается незаполненным.

В ячейке «смена» фиксируется номер отчета, который, как правило, начинается с буквы «Z».

Следующим полем идут реквизиты документа: номер, дата, время начала и завершения работ. Не следует забывать о заполнении данной информации.

Табличная часть справки-отчета разделена на 10 столбцов:

- 1 — порядковый номер контрольного счетчика;

- 2, 3 — номер отдела и секции соответственно;

- 4 — остается пустой при использовании современных кассовых аппаратов;

- 5 — показания денежного счетчика на начало смены, дня (сумма из 9 графы журнала кассира прошлой смены, аналогичная сумма прописывается в утреннем X-отчете, в строчке ГРОСС-ИТОГ;

- 6 — показания счетчика на конец рабочего дня, строка ГРОСС-ИТОГ Z-отчета;

- 7 — вписывается выручка за смену, сумма всех пробитых чеков, разница между графами 5 и 6;

- 8 — сумма всех возвратов денег и ошибочно выбитых чеков, сведения отображаются в акте КМ-3, к которому прилагаются все подтверждающие возврат чеки, информация должна совпадать с суммой из столбца 15 журнала КМ-4;

- 9 — фамилия кассира;

- 10 — подпись кассира.

В итоговое поле записываются суммарные выражения столбцов 7 и 8.

Z-отчет кассир формирует с кассовой техники в конце трудового дня (смены). В нем отображаются сведения обо всех операциях по кассе. По остатку, зафиксированному в Z-отчете, кассир осуществляет сверку имеющейся наличности, а затем передает его ответственным лицам, банку.

Х-отчет кассир снимает с ККТ для определения наличности в кассе в течение трудовой смены (дня). Формировать его допустимо неограниченное количество, информация о подобных действиях не отображается, выручка не обнуляется.

В пустых строках справки КМ-6 можно ставить прочерки, чтобы у надзорных органов не возникало вопросов о незаполненности документа.

В итоговом блоке прописывается сумма выручки прописью. В строке «принята» прописываются реквизиты приходного ордера.

Далее проставляют свои подписи кассир, старший кассир и руководитель компании, если эти должности совмещаются одним работником, то подпись ставится трижды.

Образец заполнения КМ-7

Инструкция по заполнению:

Организация: наименование, адрес, телефон, ОКПО.

Структурное подразделение: наименование.

Вид деятельности: кодовое обозначения вида деятельности организации по ОКВЭД.

Номер документа: уникальный порядковый № бланка сведений о показаниях ККМ.

Дата: текущая дата заполнения бланка КМ-7.

Время: точное время съема последних показаний счетчиком ККМ в часах и минутах.

Кассовый отчет: номер и дата отчета кассира-операциониста, оформленного по форме КМ-6, к которому прикладывается бланк сведений. (заполнения формы КМ-6).

Заполнение таблицы формы КМ-7:

1 – номер кассы, организация самостоятельно пронумеровывает свои ККМ.

2 – номер ККМ, согласно паспорту изготовителя.

3 – регистрационный номер ККМ, дается контрольно-кассовой машине при регистрации ее в налоговой службе.

4 – номер Z отчета (отчета фискальной памяти ККМ) на конец рабочей смены.

5 – не заполняется.

6 – показания суммирующего денежного счетчика на начало рабочей смены.

7 – показания суммирующего денежного счетчика на конец рабочей смены.

8 – выручка за рабочую смену по показаниям счетчика (разность графы 7 и 6).

9,11,13 – выручка за рабочую смену по каждой секции (отделу).

10, 12, 14 – подписи ответственных лиц по каждой секции (отделу).

Итого – считаются итоговые значения по заполненной таблице формы КМ-7 в соответствии с указанными сведениями о дневной выручке суммарно и с разбивкой по отделам.

Сумма, возвращенная покупателями по ошибочно пробитым или неиспользованным чекам, отражается прописью под таблицей бланка сведений о показаниях счетчиков ККМ.

На заполненном бланке КМ-7 ставится подпись старшего кассира и руководителя организации.