Как сдавать отчет 4-фсс на бумаге

Содержание:

- Порядок сдачи отчёта в 2020 году

- Бланк 4-ФСС за 2 квартал 2021 года (актуальный)

- Ежеквартальный отчет 4-ФСС

- Представление отчета в ФСС.

- Срок сдачи бухгалтерской отчётности в 2021 году

- Сдача 4-ФСС в крайнюю отчетную дату: опасности и последствия

- Форма 4-ФСС: где

- Срок сдачи отчётности в ФСС в 2021 году

- Правила отчетности по форме 4-ФСС

- Уплата взносов

- Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

- Периодичность 4-ФСС — расчетный и отчетный периоды

- Порядок заполнения 4-ФСС

- Налоговая отчетность

- НДС: новые сроки представления декларации и уплаты налога

- Как заполнить форму 4-ФСС

- Инструкция по заполнению: титульный лист

- Итого: таблица со сроками на 2020 год

Порядок сдачи отчёта в 2020 году

Форма 4-ФСС является объемной и сложной, для облегчения ее заполнения фонд социального страхования разместил на своем официальном сайте инструкцию в виде фильма: fss.ru/ru/fund/for_enterprises_and_organisation/67896/index.shtml. Сроки для 4-ФСС указаны на титульном листе документа, который содержит 10 таблиц. Не все из них являются обязательными для заполнения абсолютно всеми работодателями.

Нумерация проставляется исключительно на заполненных листах. Отчет готовиться в двух экземплярах: один подается в фонд, второй с соответствующей отметкой про сдачу возвращают страхователю, который хранит бумагу в бухгалтерии.

Какие же таблицы являются обязательными для заполнения:

| Титульный лист | Здесь содержится информация про страхователя и численность его сотрудников. Здесь же проставляется количество страниц, которые фактически содержит отчет. |

| Таблица 1 | В ней содержится информация про взносы по временной нетрудоспособности. Подавать ее должны и те организации, которые используют льготный тариф, составляющий 0%.

|

| Таблица 3 | Расчет базы для начисления. Предполагается перечисление взносов за иностранцев, сведения о них должны быть отражены в таблице 3.1. |

| Таблица 4 | Актуальна для тех работодателей, которые применяют льготные ставки. |

| Таблица 6, 7 | Касаются базы и начислений. |

| Таблицы 8, 9 | Заполняются, если страховые выплаты были произведены. |

| Таблица 10 | Отображает информацию про специальную оценку. |

Титульный лист

Бланк 4-ФСС за 2 квартал 2021 года (актуальный)

Актуальной для сдачи расчета за 2 квартал 2021 года является форма 4-ФСС, последняя редакция которой утверждена приказом ФСС РФ от 7 июня 2017 г. №275 «О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 сентября 2016 г. № 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения»». Отчет этой форме сдаётся далеко не в первый раз.

Кто и когда должен сдавать форму?

Расчет должны сдавать в подразделения Фонда Социального Страхования все организации и индивидуальные предприниматели, которые выплачивают физическим лицам вознаграждения, подлежащие обложению взносами на обязательное социальное страхование (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Однако, если ИП не является страхователем (то есть не имеет работников и не выплачивает им вознаграждение), то обязанности сдавать отчет в фонд за «травматизм и профессиональные заболевания» не возникает.

В соответствии с п.1 ст. 24 Закона от 24.07.1998 № 125-ФЗ установлены следующие сроки сдачи отчета:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом

Отчетным периодом является 1 квартал, полугодие, 9 месяцев и год.

Страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, и вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает такой предел, представляют расчеты по начисленным и уплаченным страховым взносам в территориальный орган ФСС в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Если среднесписочная численность за предшествующий расчетный период составляет 25 человек или менее, то страхователь вправе подавать документы как на бумажном носителе, так и в форме электронных документов.

Последний срок сдачи 4 ФСС за Ⅱ кв. 2021 года:

В связи с эпидемией коронавируса срок сдачи 4-ФСС не переносится.

Отчет на «бумаге» сдаем до 20 июля 2021 года , а по электронке — до 26 июля 2021 года (поскольку 25 июля является выходным днем, срок переносится на первый рабочий день после выходного).

Куда сдавать расчет

Если страхователь не имеет обособленных подразделений, то расчет нужно представить в территориальное отделение соцстраха по месту регистрации страхователя (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Если же у страхователя есть обособленные подразделения, то форму надо представлять по местонахождению обособленного подразделения при условии, что обособленное подразделение имеет свой расчетный (лицевой) счет в банке и оно самостоятельно начисляет зарплату и производит выплаты работникам.

Ежеквартальный отчет 4-ФСС

Все страхователи, уплачивающие взносы от несчастных случаев и профзаболеваний, должны сдавать в ФСС отчет за 2021 год, новый бланк утвержден Приказом Фонда социального страхования РФ от 26.09.2016 № 381. Форма отчета корректировалась несколько раз, последние нововведения были регламентированы в отдельном Приказе Соцстраха № 275 от 07.06.2017.

Актуальный бланк выглядит так.

Правила заполнения документа отражены в том же Приказе Фонда социального страхования № 381 (с последними изменениями). Правила сдачи едины для всех страхователей. Если в штате организации 25 человек и более, то отчет придется сдавать в электронном формате. Для средней численности до 25 сотрудников компания вправе отчитаться на бумаге.

Сроки зависят от формата предоставления отчетности в ФСС в 2020 году. Так, организации, обязанные отчитываться на бумаге, должны сдать 4-ФСС до 20 числа, следующего за отчетным кварталом. Для компаний, отчитывающихся электронно, сроки продлили — до 25 числа.

Особенности заполнения отчетного бланка 4-ФСС мы подробно раскрыли в отдельном материале: «Образец заполнения формы 4-ФСС».

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Срок сдачи бухгалтерской отчётности в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Бухгалтерская отчётность | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 |

ФАЙЛЫАрхив сроков сдачи отчётности по годам:

Сроки сдачи отчетности в 2021 году сохранили свои временные интервалы, то есть, как и прежде, определяются не конкретной, а предельной датой, до которой следует сдать отчет.

Предельные даты, в свою очередь, дифференцируются в зависимости от:

- видов отчетности;

- календарного периода, за который они сдаются;

- органа, в который они направляются.

Среди ожидаемых нововведений предполагается включение в список обязательных отчетов для ПФР сведений о трудовой деятельности работников. Как известно, с 2018 года была запущена программа по организации учета сведений о трудовой деятельности непосредственно в ПФР. С учетом позиции Центрального аппарата ПФР в 2020 году организация учетных мер в территориальных отделениях Пенсионного фонда должна быть активизирована.

В остальном для ПФР отчеты предоставляются в прежнем объеме – по застрахованных работникам, о страховом стаже работников, по страхователю.

Список отчетов, направляемых в ИФНС, останется неизменным: 2-НДФЛ, расчет 6-НДФЛ, расчет по СВ, среднесписочная численность, декларация по налогу на прибыль, декларация по НДС, декларации по УСН, ЕНВД, ЕСХН (в зависимости от режима налогообложения), декларация по налогу на имущество субъектов предпринимательской деятельности, декларации по транспортному и земельному налогам, ЕУД.

Список отчетов, предоставляемых в ФСС, состоит из расчета 4-ФСС (сроки варьируют в зависимости от типа подачи – на бумажном или электронном носителе) и подтверждения вида деятельности.

Сдача 4-ФСС в крайнюю отчетную дату: опасности и последствия

Законодательство не ограничивает страхователя в выборе конкретной даты представления 4-ФСС. Главное, чтобы отчет попал в соцстрах не позже крайнего отчетного срока.

По окончании второго квартала у страхователя есть возможность представления отчета в любой рабочий день:

с 1 по 20 июля (если подается отчет в бумажном виде);

с 1 по 25 июля (при сдаче электронной формы).

При этом опасно ориентироваться на самый последний день сдачи 4-ФСС за 2 квартал 2021 года. В чем кроется опасность? Дело в том, что 4-ФСС будет считаться принятым, если в нем при контроле не обнаружится ошибок.

Виды возможных ошибок 4-ФСС и способы их устранения узнайте из этой публикации.

Поэтому страхователь рискует, отодвигая срок сдачи 4-ФСС за 2 квартал 2021 года (как и в другие кварталы) на последний отчетный день. Выявленные при контроле неточности могут сыграть злую шутку — отчет не будет считаться принятым, и страхователю начислят штраф (п. 1 ст. 26.30 закона об обязательном соцстраховании от НС и ПЗ от 24.07.1998 № 125). О размере санкций расскажем далее.

А построчный алгоритм заполнения формы 4-ФСС, который поможет вам избежать ошибок в заполнении, вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Форма 4-ФСС: где

Форма расчета 4-ФСС утверждена приказом ФСС. Она обязательна для всех работодателей, независимо от системы налогообложения, организационной формы и количества сотрудников. На 2021 год не введена новая форма, поэтому продолжает действовать старый бланк.

4-ФСС на 2021 год: .

Форма расчета на 2021 год включает титульный лист и пять таблиц. Титульник и таблицы 1, 2 и 5 обязательно заполнять всем. Оставшиеся листы заполняют только фирмы, которые имеют соответствующие данные:

- таблица 1 — включает расчет базы для начисления взносов от профессиональных болезней и несчастных случаев;

- таблица 1.1 — эту таблицу надо заполнить только работодателям, которые на время передают своих сотрудников сторонней компании;

- таблица 2 — включает расчет взносов на страхование;

- таблица 3 — эту таблицу надо заполнить, только если в отчетном периоде вы оплачивали больничные в связи с профболезнью или травмой на производстве, спонсировали профилактические мероприятия и несли другие подобные расходы (п. 1 ст. 8 ФЗ № 125-ФЗ);

- таблица 4 — эту таблицу надо заполнить, только если в вашей организации были отмечены несчастные случаи и профессиональные болезни в отчетном периоде;

- таблица 5 — включает сведения на начало года о проведении спецоценки условий труда и медосмотрах.

Срок сдачи отчётности в ФСС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Расчет 4-ФСС на бумаге | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Расчет 4-ФСС в электронном виде | За 2020 год | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 25.01.2022 | |

| Подтверждение основного вида деятельности | За 2020 год | Не позднее 15.04.2021 |

| За 2021 год | Не позднее 15.04.2022 |

Правила отчетности по форме 4-ФСС

Отчет 4-ФСС посвящен взносам на травматизм. В 2021 году он составляется по форме, утвержденной приказом ФСС РФ от 26.09.2016 № 381, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь. Этот же приказ содержит и правила, применяемые при заполнении отчета.

Помимо титульного листа в 4-ФСС входят разделы, отражающие:

- параметры основных показателей, влияющих на исчисление взносов (таблица 1);

- данные для расчета, предоставляемые другим страхователем (таблица 1.1);

- состояние расчетов с фондом за период (таблица 2);

- информацию о расходах, произведенных за счет средств фонда (таблица 3);

- сведения о страховых случаях (таблица 4);

- данные о проведении спецоценки условий труда и медосмотрах (таблица 5).

Все таблицы заполнять необязательно, обязательные — таблица 1, 2 и 5. Для всех таблиц (кроме таблицы 5, содержащей сведения по состоянию на начало года) действует правило нарастающего итога, отвечающее аналогичному принципу, применяемому при расчете величины взносов (п. 9 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Таблица 3 не сдаеся в составе 4-ФСС с 2021 года — в связи с отменой зачетного механизма оплаты пособий. Ранее необходимость включения в отчет данных о расходовании средств ФСС была вызвана тем, что страхователь оплачивал пособия из собственных средств и это давало ему право затем:

- на сумму этих расходов уменьшить объем подлежащих уплате взносов;

- зачесть образовавшуюся переплату в счет будущих платежей;

- вернуть из фонда сумму расходов, не перекрытую взносами.

Образец заполнения 4-ФСС за 1 квартал 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Уплата взносов

Несмотря на то, что по 4-ФСС срок сдачи за 2 квартал 2021 г. не менялся, компании, отнесенные к пострадавшим от коронавируса отраслям, уплатить взносы на «травматизм» могут позже. По ]]>информации]]>, размещенной ФСС 04.06.2020, срок уплаты продлевается:

- за март-май 2021 г. на 6 месяцев;

- за июнь-июль 2021 на 4 месяца.

Воспользоваться льготой имеют право компании, включенные в перечень МСП по состоянию на 01.03.2020, основной вид производственной деятельности которых признан пострадавшим от коронавируса, и социально ориентированные НКО.

Остальные предприятия перечисляют взносы в прежнем порядке – не позже 15 числа каждого месяца (п. 4 ст. 22 закона № 125-ФЗ).

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30% суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей.

За нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания обходятся в 30% от суммы взносов.

Введена ответственность за неправильную форму отчета. Если по закону работодатель обязан сдавать его в электронном виде, а заполнил и сдал в бумажном, специалисты Соцстраха назначат штраф в размере 200 рублей (п. 2 ст. 26.30 закона № 125-ФЗ). В таком случае сотрудника организации, отвечающего за предоставление отчетности, оштрафуют на сумму от 300 до 500 рублей по ч. 2 ст. 15.33 КоАП РФ.

Периодичность 4-ФСС — расчетный и отчетный периоды

Платить (и, соответственно, начислять) взносы на травматизм нужно ежемесячно (п. 4 ст. 22 закона № 125-ФЗ). Но это не означает необходимости с такой же периодичностью составлять отчеты по ним. Отчетность создается ежеквартально, формируется нарастающим итогом и позволяет увидеть отражаемые в нем суммы помесячно.

Расчетный период для 4-ФСС — год (п. 1 ст. 22.1 закона № 125-ФЗ). Он разбивается на отчетные периоды, продолжительность которых отсчитывается от начала года поквартально путем добавления очередного квартала.

Отчетные периоды для 4-ФСС (п. 2 ст. 22.1 закона № 125-ФЗ):

- первый квартал;

- полугодие;

- 9 месяцев.

Сроки сдачи 4-ФСС в 2021 году см. здесь.

Установление расчетного периода означает, что в таблицу 2 отчета на его начало вносится сумма взносов, отражающая наличие долга по ней за одной из сторон. С учетом этой суммы и данных, накопленных за период отчета, в таблице формируется итоговый результат на конец отчетного или расчетного периода. При этом в каждом из отчетов данные по начислениям, расходам и платежам разносятся по месяцам последнего квартала. Данные предшествующих месяцев в каждом последующем периоде «сворачиваются», что позволяет отчету сохранять компактный вид, несмотря на большой объем данных.

Помесячная разбивка сведений позволяет при необходимости сформировать отчет за любое количество месяцев года. Такая необходимость возникает, если требуется обратиться в фонд за возвратом потраченных за выплаты по соцстрахованию средств, существенно превысивших сумму начисленных взносов.

Расчетный период может быть неполным для года создания или ликвидации/реорганизации (пп. 3-5 ст. 22.1 закона № 125-ФЗ).

Какие санкции предусмотрены за нарушение сроков представления 4-ФСС, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Порядок заполнения 4-ФСС

Подробный порядок заполнения формы представлен во втором приложении Приказа ФСС от 07.06.2017 № 381.

Рассмотрим правила заполнения титульника и таблиц, обязательных для всех страхователей.

Титульный лист

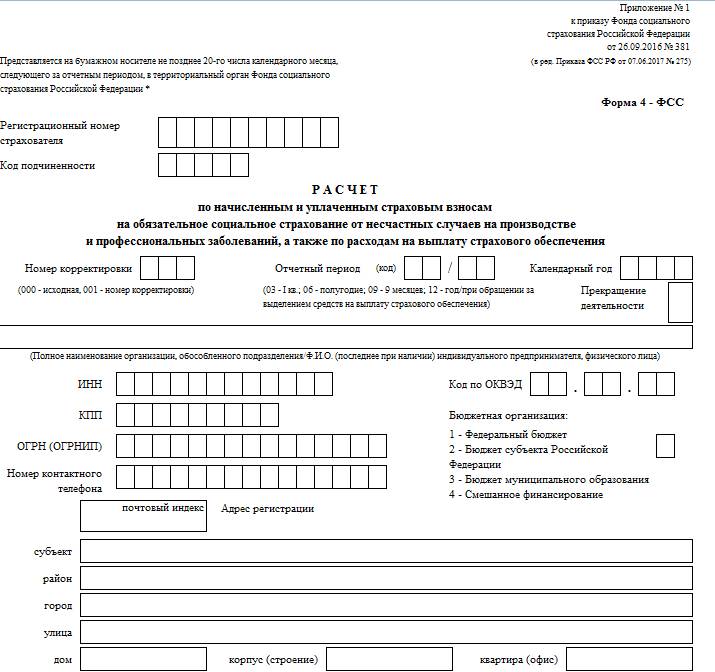

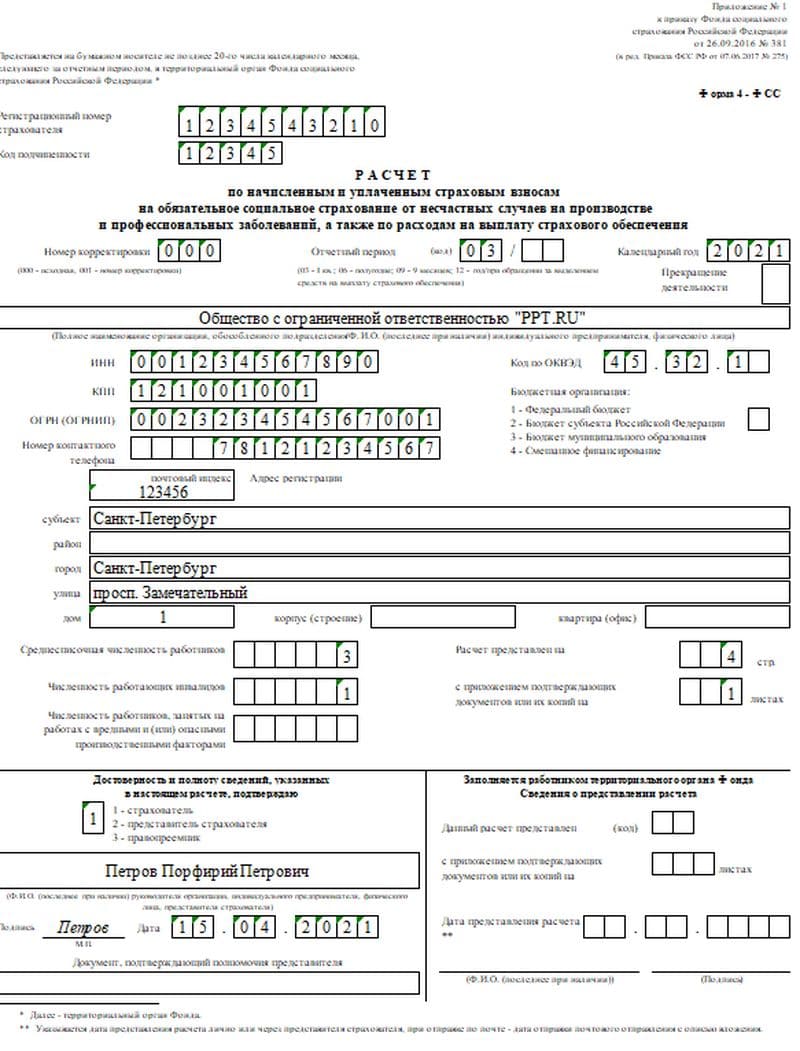

Заполнять 4-ФСС начинают с титульного листа. Укажите на нем данные страхователя: название фирмы, ИНН и КПП, юрадрес или адрес по прописке, код ОКВЭД, код подчиненности. Тут же укажите период, за который сдаете отчет, и данные получателя.

Важный показатель титульного листа — среднесписочная численность сотрудников. Мы рассказывали, как рассчитать среднесписочную численность работников.

Таблица 1

Чтобы заполнить эту таблицу и правильно посчитать налоговую базу, важно понимать, какие доходы облагаются взносами, а какие — нет. Рассмотрим порядок заполнения по строкам:

- 1 — отразите выплаты, облагаемые взносами;

- 2 — отразите выплаты, не облагаемые страхвзносами, если такие есть;

- 3 — рассчитайте базу для начисления взносов — строка 1 за вычетом строки 2;

- 4 — отдельно выделите облагаемые доходы инвалидов, если они работают у вас на предприятии;

- 5 — укажите класс профессионального риска, присвоенный вашей компании;

- 6 и 7 — укажите размер скидки или надбавки к тарифу соответственно, если они есть. В строке 8 укажите дату приказа ФСС, которым они установлены;

- 9 — укажите величину тарифа с учетом скидки и надбавки.

Таблица 2

В этой таблице рассчитайте сумму взносов к перечислению с учетом обязательств, полученных в отчетном квартале, и задолженности. Заполняйте таблицу на основе данных бухучета страхователя. Рассмотрим порядок заполнения по строкам:

- 1 и 1.1 — отразите долг по взносам на начало расчетного периода и долги, полученные от закрытых обособок или реорганизованных лиц по преемству прав и обязательств;

- 2 — укажите сумму начисленных взносов с учетом тарифа на начало расчетного периода и за 3 месяца;

- 3–7 — заполняйте в особых случаях, например, доначисления взносов в ходе налоговой проверки, перечисления взносов в зачет переплаты, начисления за прошлые периоды и т.д.;

- 8 — укажите сумму строк 1–7;

- 9–14.1 — укажите долги, которые числятся за ФСС на конец и начало расчетного периода;

- 15 — отразите взносы на травматизм и профзаболевания, начисленные нарастающим итогом с начала года;

- 16 — укажите сумму уплаченных взносов и приведите реквизиты платежного поручения;

- 18 — укажите сумму показателей строк 12, 14.1–17;

- 19 — отразите задолженность на конец периода.

Таблица 5

В таблице 5 отражайте результаты спецоценки условий труда (СОУТ) и медосмотров сотрудников. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

Для проверки правильности заполнения Приказом ФСС от 09.03.2017 № 83 утверждены контрольные соотношения:

- Строка 1 столбец 3 ≥ Строка 1 столбец 4.

- Строка 1 столбец 4 ≥ Строка 1 сумма столбцов 5 и 6.

- Строка 2 столбец 7 ≥ Строка 2 столбец 8.

- Строка 2 столбец 7 = 0, если нет работников, занятых на вредном производстве.

Налоговая отчетность

Санкции за просрочку налоговых отчетов зависят от их категории:

- Налоговые декларации и расчет по обязательным страховым взносам (РСВ).

В этом случае размер штрафа «привязан» к сумме налога (взноса), указанного в отчете. За каждый полный или неполный месяц просрочки нарушитель заплатит по 5% от причитающегося в бюджет или в фонд платежа (п. 1 ст. 119 НК РФ).

Если же в декларации отражена незначительная сумма, или отчет вообще «нулевой», то применяется фиксированный минимальный штраф – 1000 руб.

Верхний предел – 30% от суммы, указанной в отчете, т.е. при длительных просрочках (свыше полугода) штраф уже не будет увеличиваться.

Впрочем, если просрочка превысила 10 дней, то штрафные санкции будут не самой большой проблемой для бизнесмена. Ведь в этом случае налоговики имеют право заблокировать его счета (пп. 1 п. 3 и п. 3.2 ст. 76 НК РФ)

- Прочие налоговые расчеты.

Это обязательные налоговые отчеты, которые не являются декларациями. Нужно иметь в виду, что декларация сдается по итогам налогового периода, а все «промежуточные» отчеты, даже если они имеют аналогичную форму, к декларациям не относятся.

Это касается, например, квартальных отчетов по налогу на прибыль или на имущество, т.к. по обоим этим платежам установлен годичный налоговый период. А вот квартальные формы по НДС и ЕНВД – это уже декларации, т.к. налоговый период по ним – квартал.

Также к расчетам относятся форма 2-НДФЛ и сведения о среднесписочной численности.

Штраф за несдачу расчетов составляет 200 руб. за каждый документ (п. 1 ст. 126 НК РФ). Блокировка счетов в этом случае не применяется.

- Форма 6-НДФЛ.

Отдельно установлены санкции за непредставление налоговыми агентами расчетов по подоходному налогу по форме 6-НДФЛ.

Штраф в этом случае составит 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Если же просрочка превысила 10 дней, то налоговики могут заблокировать счета, как и при нарушениях по декларациям (п. 3.2 ст. 76 НК РФ).

Что же касается ответственных должностных лиц, то для них штрафы за нарушения сроков по всем видам налоговых отчетов будут одинаковыми – от 300 до 500 руб. (ст. 15.5, 15.6 КоАП РФ).

НДС: новые сроки представления декларации и уплаты налога

Представление декларации

Напомним, что сейчас декларации по НДС следует представлять исключительно в электронном виде и только через оператора электронного документооборота. Это касается как плательщиков НДС, так и организаций на УСН или ЕНВД, выставляющих счета-фактуры (п. 3 ст. 80, п. 5 ст. 174 НК РФ). Срок для представления декларации — не позднее 20-го числа месяца, следующего за истекшим кварталом.

При этом с 1 января 2015 года даже вовремя сданная «бумажная» декларация по НДС будет считаться непредставленной (см. «С 2015 года декларация по НДС, сданная в бумажном виде, будет считаться непредставленной»). А это грозит не только штрафами, но и тем, налоговики смогут заблокировать счета налогоплательщика (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ).

Заметим, что это требование распространяется на все декларации, которые будут представляться после 1 января 2015 года (включая декларации за 2014 год и на уточненные декларации за прошлые периоды).

Новые сроки представления декларации

В связи с принятием комментируемого закона представить декларацию по НДС можно будет не позднее 25 числа месяца. То есть допустимый срок сдачи отчетности продлевается на пять дней.

Мы считаем, что возможность отчитаться до 25 числа касается и деклараций за 2014 год. Это означает, что отчитаться за год можно будет не позднее 26 января 2015 года (поскольку 25 число приходится на воскресенье). По крайней мере, в законе нет никаких оговорок, которые бы запрещали так поступить. Однако официальной позиции налоговиков на этот счет пока нет.

Здесь также следует напомнить, что с отчетности за I квартал 2015 года декларацию по НДС компании будут сдавать уже по новой форме. Она сейчас находится на регистрации в Минюсте (письмо ФНС России от 10.11.14 № ЕД-4-15/22994). Забегая вперед, скажем, что обновленная декларация будет больше действующей. В ней нужно будет показывать сведения из книги покупок и книги продаж. А посредникам — из журнала учета полученных и выставленных счетов-фактур.

Новые сроки уплаты НДС

По общему правилу, сейчас уплачивать НДС следует равными долями в течение трех месяцев, следующих за истекшим кварталом. Срок уплаты — не позднее 20 числа каждого месяца (п. 1 ст. 174 НК РФ). При этом для лиц, перечисленных в пункте 5 статьи 173 НК РФ (например, тех, кто не является налогоплательщиком или освобожден от уплаты налога, но выставил покупателю счет-фактуру), действует иной порядок уплаты. Они должны уплачивать налог не частями, а единым платежом — не позднее 20 числа месяца, следующего за истекшим кварталом.

Однако и для тех, и для других c 1 января 2015 года срок уплаты налога будет продлен на пять дней. Уплачивать налог можно будет не позднее 25 числа. То есть, уже в январе 2015 года заплатить налог можно не позднее 26 числа (так как 25 января приходится на воскресенье).

*Федеральный закон от 29.11.14 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Федеральный закон от 01.12.2014 № 406-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования».

Как заполнить форму 4-ФСС

Датой и временем отправки отчетности Фонд социального страхования считает дату и время получения отчета порталом ФСС. Максимальное время обработки отчета после получения – 24 часа. Поэтому рекомендуем высылать отчет за несколько суток до последнего дня сдачи. Это позволит вовремя исправить возможные ошибки и соблюсти сроки.

Организации с численностью сотрудников более 25 человек обязаны представлять отчетность по форме 4-ФСС в Фонд социального страхования в электронном виде.

Отчет сдается ежеквартально нарастающим итогом. В электронном виде не позднее 25-го числа месяца, следующего за истекшим кварталом, на бумаге не позднее 20-го числа.

Чтобы заполнить отчет:

- «Титульный лист» с реквизитами отчета.

- «Таблица 1» – расчет базы для начисления страховых взносов.

- «Таблица 1.1» заполняется только страхователями, временно направляющими своих работников для работы у других страхователей.

- «Таблица 2» – расчеты по обязательному социальному страхованию.

- «Таблица 3 и 4» – расходы по обязательному социальному страхованию и численность пострадавших.

- «Таблица 5» – сведения об оценке условий труда и медицинских осмотрах.

- «Раздел СКЕ/ИФ» заполняется, если у страхователя несколько видов экономической деятельности или его деятельность частично финансируется из бюджета.

После заполнения всех разделов нажмите «Сохранить и закрыть». Новый отчет появится в списке.

При наведении курсора на строку с отчетом появляются значки для отправки, комментирования, печати и удаления.

- Чтобы проверить и отправить, нажмите . Начнется проверка отчета.

- Чтобы добавить комментарий, нажмите . Появится поле для ввода комментария

- Чтобы распечатать отчет в формате PDF, нажмите .

- Чтобы удалить, нажмите .

Инструкция по заполнению: титульный лист

На титульном листе указывается основная информация о страхователе. Вот подробная инструкция, что нужно отразить по охране труда в отчетности для Росстата по форме 4-ФСС (расчет сдают не только в ФСС, но и в Росстат в составе обязательных бланков по охране труда):

Вверху каждой страницы укажите регистрационный номер и код подчиненности, которые найдете в уведомлении, выданном органом ФСС при регистрации плательщика страховых взносов.

На титульном листе указывается номер корректировки, код отчетного периода и календарный год. Если отчетность за конкретный период подается впервые, то в поле «Номер корректировки» указывается код 000. В поле «Отчетный период» указывается код квартала:

- 03 — в 1 квартале;

- 06 — во 2 квартале;

- 09 — в 3 квартале;

- 12 — в 4 квартале.

В 4-ФСС за 1 квартал 2021 года указываем код 03.

Также следует указать календарный год. Если организация прекращает деятельность, необходимо проставить отметку в специальном поле.

В соответствующие графы вносятся полное название предприятия или Ф.И.О. индивидуального предпринимателя, ИНН, КПП, ОГРН, адрес, контактные данные и среднесписочная численность работников. Обязательно укажите код вида деятельности по ОКВЭД 2 — для этого есть специальное окно в правой части формы.

Если в организации трудоустроены инвалиды, их заносят в списочную численность. На примере это 1 человек.

В нижней части страницы имеются ячейки, где указывается количество страниц и листов отчета, который направляется в Фонд. Поставьте дату заполнения документа и подпись уполномоченного лица страхователя. Рядом с ними находятся графы, которые заполняет работник Соцстраха. В них нельзя делать никаких отметок.

Итого: таблица со сроками на 2020 год

В 2021 года отчитаться необходимо в следующие сроки:

| Отчетный период | Крайний день сдачи 4-ФСС | |

| В бумажном виде | В электронном виде | |

| 2019 | 20.01.2020 | 27.01.2020* |

| 1 квартал 2020 | 20.04.2020 | 27.04.2020 (перенос на 15.05.2020) |

| полугодие 2020 | 20.07.2020 | 27.07.2020* |

| 9 месяцев 2020 | 20.10.2020 | 26.10.2020* |

| 2020 | 20.01.2021 | 25.01.2021 |

* Крайний день сдачи расчета переносится на ближайший рабочий день, так как он выпадает на выходной. Данная норма не предусмотрена Законом № 125-ФЗ, но Минздрав в Письме от 16.09.2011 № 3346-19 считает возможным руководствоваться ст. 193 ГК РФ, которой закреплено такое правило.