Отчет о среднесписочной численности работников отменили: как и кому теперь передавать данные

Содержание:

- В какие сроки подаются сведения в налоговую и должны ли ИП сдавать среднесписочную численность работников сразу после регистрации

- С какой целью сдается отчет о среднесписочной численности сотрудников

- Справка о количестве рабочих мест в организации образец

- Какие сотрудники учитываются при расчете среднесписочной численности

- Как учитывать работников неполного дня

- Ответственность за непредставление отчета о среднесписочной численности

- Проверка базы 1С на ошибки со скидкой 50%

- Обзор изменений в отчетности 2021 года

- Способы сдачи сведений

- Расчет среднесписочной численности при неполном рабочем времени

- Нужно ли сдавать отчет о среднесписочной численности в 2021 году?

- Кто обязан сдавать справку о среднесписочной численности работников

- Как заполнить отчет о среднесписочной численности за июль 2020г.

В какие сроки подаются сведения в налоговую и должны ли ИП сдавать среднесписочную численность работников сразу после регистрации

Поскольку сведения теперь подаются в составе годового РСВ, срок для их подачи — 30 января следующего года. В 2021 году это суббота, значит, крайняя дата отодвигается на 01.02.2021.

Вновь зарегистрированные субъекты будут сообщать о численности работников в тот же срок, который установлен для отчетности по расчету по страховым взносам за расчетный период, поясняет ФНС. Она сказала это про организации, но для ИП никаких дополнительных особенностей нет, поэтому для них правила те же. То есть сразу после регистрации сведения о численности ИП отправлять не придется. Да и раньше от предпринимателей — новичков они не требовались (см., например, письмо Минфина от 19.07.2013 № 03-02-08/28371).

С какой целью сдается отчет о среднесписочной численности сотрудников

Согласно указаниям п. 3 ст. 80 НК РФ, российские работодатели обязаны подавать отчет в налоговые органы о среднесписочной численности сотрудников по определенной форме, на установленных законом основаниях (не все компании и ИП должны отчитываться о работниках) и в утвержденные сроки. Налоговая служба использует полученную информацию в следующих целях:

- Выяснение, попадает предприятие, которое отчитывается о среднесписочной численности подчиненных, под понятие малого бизнеса, или нет.

- Анализ данных с целью проверки возможности перехода компании или предпринимателя на специальный режим налогообложения.

-

Принятие решения о вменении работодателю обязанности по сдаче отчетности в ФНС в электронной форме:

- фирмам, в которых трудится не более 100 сотрудников, разрешено сдавать отчетность на бумажных носителях (кроме налоговых деклараций по налогу на добавленную стоимость – НДС);

- организациям с большим штатом работников (от 100 человек) недоступен вариант со сдачей бумажных отчетов – такие работодатели обязаны отчитываться в электронном формате.

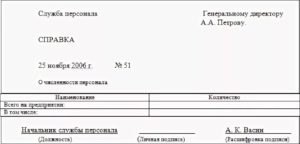

Справка о количестве рабочих мест в организации образец

Эдуард Викторович Пономарев Этот юрист из города Москва простите, но откуда такая беспомощность? Москва , которым утверждены ть Приложений возможно одно из них Вам подойдет. Бланк справки о численности работников можно найти здесь: Бланк справки о среднесписочной численности работников Среднесписочная за период Расчет производят на основе информации о списочной численности, учитываемой ежедневно, по среднеарифметической формуле с учетом необходимого периода — месяца, квартала или года.

Сначала рассчитывается показатель за месяц, из него — квартальный и годовой. Справка о количестве рабочих мест Как заполнить справку? Предприниматель указывает свои данные по паспорту: имя, фамилию, отчество. Расчёт должен быть актуален на 1 января текущего года. Инфо Инструкция как рассчитывается среднесписочная численность работников Для того, чтобы получить этот знаменатель, необходимо действовать по аналогичной формуле.

После суммирования результатов за каждый месяц, полученную сумму необходимо разделить на количество месяцев в году Даже если компания делала перерывы в рабочем процессе и не функционировала несколько месяцев, формула не меняется и в делителе должно фигурировать количество месяцев в году. Если получился небольшой цифровой показатель, оставляют после запятой один знак. Нюансы расчёта При расчёте численности работников следует учитывать некоторые осбенности процедуры:.

Справка о численности работников, бланк которой представлен на нашем портале, не подается для отдельно расположенных подразделений организации. Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами:.

Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям. На что влияет показатель численности работников? Для налоговой важна информация о среднесписочном количестве сотрудников. Количество работающих сотрудников, отражённое в сведениях по описываемой форме, влияет на взимание или отмену некоторых сборов.

Этот показатель важен и при выборе системы налогообложения. Также эти сведения влияют и на предоставление или отмену льгот по налогам. Справка о численности работников представляется:.

Как рассчитать среднесписочную численность? Чтобы рассчитать среднесписочную численность трудящихся лиц, нужно обратиться к Указаниям, утверждённым Приказом Росстата от Может быть закреплена в уставных документах, но в основном это касается государственных учреждений, в коммерческих структурах используется редко в связи со сложностью этой процедуры. Рассчитывается на основе трудовых норм, учитывая плановые невыходы по данным бухгалтерского учета. Нормативы каждое предприятие разрабатывает самостоятельно.

Списочные данные должны совпадать с информацией из табелей, фиксирующих посещаемость на предприятии. Органы подачи Среднесписочная численность в форме справки сдается всеми налогоплательщиками независимо от регистрационной формы:. Справка сдается по месту регистрации предпринимателя или по месту регистрации головного офиса организации.

Внимание Я считала количество по этой схеме. Например, в швейном цехе фактически РМ, но есть похожее оборудование

Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… Если Ваша совесть грызет Вас, выбейте ей зубы! Пусть она Вас нежно посасывает. Сегодня ехать отдавать эту справку, Ипешник мой все ререиграл, посчитали все аналогичные за 1 раб.

Руководителю ГУП г. С П Р А В К А о численности работников и привлеченных лиц, в том числе по гражданско-правовым договорам по состоянию на 12 октября года По состоянию на 12 октября года в ГУП г. Из них: Руководящий состав — 4 человека ИТР — 3 человека Обслуживающий персонал — 17 человек Вспомогательный персонал — 13 человек Производственный персонал — 22 человека.

Подведя итог, следует отметить, что: среднесписочная численность подается в налоговые органы по форме с кодом КНД Инструкция как рассчитывается среднесписочная численность работников Для того, чтобы получить этот знаменатель, необходимо действовать по аналогичной формуле.

Какие сотрудники учитываются при расчете среднесписочной численности

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании

Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу

Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711):

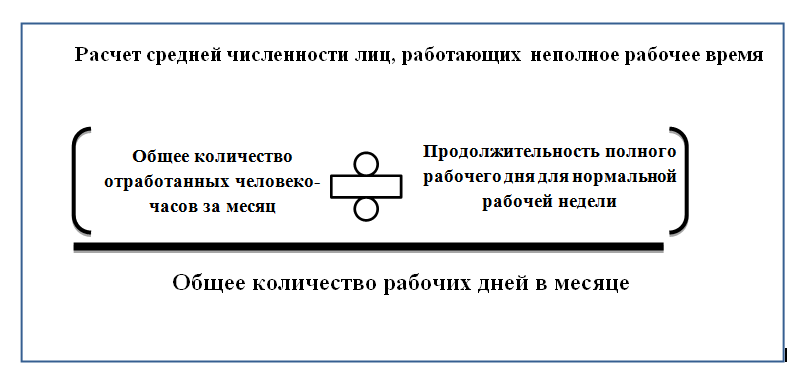

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от КонсультантПлюсВ ООО «Альфа» два работника — Сидоров А.Д. и Самохин Н.И. работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.В июле 2020 г. Сидоров А.Д. отработал 23 дня, Самохин Н.И. — 22 дня.Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Ответственность за непредставление отчета о среднесписочной численности

За нарушение требований о представлении названного расчета хозсубъект может быть привлечен к:

- налоговой ответственности в форме штрафа в размере 5% от неуплаченной вовремя суммы взносов, но не более 30% от неуплаченной суммы и не менее 1 тыс. руб. (п. 1 ст. 119 НК РФ);

- административной ответственности в форме штрафа (от 300 до 500 руб. — п. 1 ст. 15.6 Кодекса РФ об административных нарушениях).

При этом возможно применение к субъекту, не представившему отчет, одновременно всех перечисленных выше мер ответственности.

Риски! ФНС РФ может приостановить операции по расчетному счету хозсубъекта, просрочившего сдачу расчета по страховым взносам более чем на 10 дней (п. 3 ст. 76 НК РФ).

***

Итак, за 2020 отчет о среднесписочной численности отдельно подавать не нужно. Такую численность необходимо рассчитать и указать в расчете по страховым взносам за 2020 год. В дальнейшем такой расчет с указанием среднесписочной численности необходимо сдавать ежеквартально до 30 числа месяца, следующего за отчетным периодом.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Обзор изменений в отчетности 2021 года

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Сдать сведения можно как в бумажном, так и в электронном виде. На бумаге сведения подаются лично в ИФНС, либо отправляются по почте. Сдавать таким образом сведения могут только те организации, численность персонала которых не превышает 200 человек. Для тех организаций, численность которых более 200 человек обязаны представлять сведения только в электронном виде.

Штрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

Отчет о среднесписочной численности работников за предшествующий календарный год необходимо было сдавать в ИФНС:

- организациям (при этом не имеет значения, используют ли они труд работников в своей деятельности, на основании Письма Минфина России от 04.02.2014 N 03-02-07/1/4390);

- ИП (только в том случае, если предприниматель нанимает одного или нескольких сотрудников на работу на основании трудового договора).

Данные предприниматели должны были сдать отчет за 2020 год не позднее 20 января 2021 года.

Сдать отчет о среднесписочной численности работников за 2020 год в 2021 году обязаны:

- вновь созданные юридические лица;

- реорганизованные организации.

При этом вновь созданные предприятия должны сдать документ в сроки, отличающиеся от ИП и организаций. Этим категориям нужно сдать отчет не позже, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). Такое положение содержится в пункте 3 статьи 80 НК.В документе указывают данные о среднесписочной численности работников за месяц создания (реорганизации) предприятия.

Таким образом, если датой создания организации является 17 апреля 2021 года, то сдать отчет о среднесписочной численности работников нужно было не позднее 20 мая этого же года.

Способы сдачи сведений

Этот отчет можно формировать и отправлять как на бумажном бланке, так и при помощи специальных компьютерных программ.

Установлено несколько способов, при помощи которых можно отправить отчет в ФНС:

- Самостоятельно подать инспектору заполненный бумажный бланк, либо попросить своего представителя, для которого оформлена соответствующая доверенность. При этом сам отчет должен быть составлен в двух копиях, на одной из которых ставится отметка о приеме, а второй остается в ФНС;

- При помощи заказного письма с описанным вложением;

- При помощи специального оператора связи в электронном виде. Для этого способа необходимо иметь квалифицированную электронную подпись.

В некоторых регионах инспектор при сдаче бумажного варианта просит также предоставлять флешку с записанным на нее файлом отчета.

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

|

Продолжительность рабочей недели |

Продолжительность рабочего дня |

|

|

5-ти дневная рабочая неделя |

6-ти дневная рабочая неделя |

|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Нужно ли сдавать отчет о среднесписочной численности в 2021 году?

Что изменилось:

-

добавлены новые коды налоговых льгот для освобожденных от уплаты налога за II квартал 2020 года;

-

в разделе 1 новое поле «Признак налогоплательщика»: ставят «1» – если организация имеет право позже уплатить налог по постановлению Правительства РФ; «2» – если по региональным актам; «3» – остальные юрлица;

Срок сдачи декларации не позднее 30 марта 2021 г.

Изменения в новой форме декларации по НДФЛ:

-

Новая страница — Приложение к Разделу 1 «Заявление о зачете/возврате суммы излишне уплаченного НДФЛ». Теперь заявление в ИФНС не подается отдельно. Данный лист оформляется физическими лицами для возврата или зачета переплаты по подоходному налогу.

-

Новая страница — Расчет к Приложению 3 «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ», заполняются суммы доходов от деятельности ИП, адвокатов, частнопрактикующих лиц, суммы учитываемых вычетов при расчете авансов, налоговая база для авансов и непосредственно рассчитанные авансовые платежи за 3, 6 и 9 месяцев. Данный лист заполняют все ИП, адвокаты, нотариусы.

-

Изменился Раздел 1 — поделился на два подраздела, в которых разделяется налог для уплаты/возврата по п. 7 ст. 227 НК РФ и налог по остальным основаниям.

-

Обновлены штрихкоды страниц декларации 3-НДФЛ.

Кто в какой срок отчитывается по 3-НДФЛ:

-

ИП на ОСНО отчитывается о предпринимательской деятельности до 30 апреля 2021 г.;

-

физические лица для самостоятельной уплаты налога с полученного дохода — до 30 апреля 2021 г.;

-

физические лица для получения вычета и возврата ранее уплаченного НДФЛ — в любой день 2021 г.

Сведения о доходах физлица (2-НДФЛ) подаются в составе расчета 6-НДФЛ.

Данные о доходах физлица нужно отражать в приложении 1 к новому расчету 6-НДФЛ. Приложение заполняется только в годовом отчете 6-НДФЛ. Квартальные же отчеты сдаются в прежнем режиме, их никто не отменял. Из расчета исключают данные о дате фактического получения дохода и удержания налога, но включают поля для даты и суммы возвратного НДФЛ, излишне удержанном налоге, а также для информации за прошлые периоды (рис. 3).

Пока данный законопроект находится на рассмотрении в Госдуме. Если он будет принят, то для ИП и ООО будет предусмотрен новый отчет об операциях с прослеживаемыми товарами. Данный отчет станет обязательным для предприятий на спецрежимах, освобожденных от НДС. В отдельных случаях отчет придется сдавать и плательщикам НДС.

Срок сдачи отчета – ежеквартально, не позднее 25 числа месяца, следующего за отчетным периодом.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого не было сотрудников, сведения о среднесписоной численности, так же как и ЕРСВ, в 2021-м не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Как мы уже сказали в анонсе, отдельный отчет со сведениями о среднесписочной, который ранее подавался до 20 января, сдавать его больше не нужно. Приказом ФНС России от 15.10.2020 № ЕД-7-11/752@ он отменен.

С отчетности за 2020 год информация о среднесписочном составе сотрудников включаются в расчет по страховым взносам (ЕРСВ). Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А в этом Готовом решении эксперты КонсультантПлюс привели образец заполнения ЕРСВ за 2020 год. Изучите материал бесплатно, получив пробный демо-доступ к системе К+:

Как заполнить отчет о среднесписочной численности за июль 2020г.

Для заполнения отчета используется бланк установленного образца, закрепленный в Приказе ФНС РФ от 29.03.07 г. № ММ-3-25/174@. Правила заполнения отчета регламентированы Письмом ФНС РФ от 26.04.07 г. № ЧД 6-25/353@.

Согласно Указаниям, утвержденным Приказом Росстата от 27.11.19 г. № 711, разработан перечень категорий сотрудников, которые включаются (или не включаются) в расчет среднесписочной численности. В частности, для расчета учитываются работники, с которыми заключены отношения по трудовому договору. При этом не имеет значения срок заключения договора или характер занятости (постоянный, временный или сезонный).

Важно! При исчислении среднесписочной численности не берутся во внимание работники, с которыми заключены договоры ГПХ. Для новых компаний отчет содержит всего один лист, на котором отображается такая информация:

Для новых компаний отчет содержит всего один лист, на котором отображается такая информация:

- название и код ИФНС;

- наименование организации или ФИО предпринимателя;

- дата, на которую проставляется численность;

- количество человек.

Внимание! Для новых компаний дата, на которую отражается среднесписочная численность — это 1 число месяца, идущего за месяцем регистрации работодателя