Налоговый календарь 2021

Содержание:

- Календарь сдачи отчетности в 2021 году: таблица

- Как рассчитать НДС к уплате, если задекларированная сумма без остатка на 3 не делится?

- Прочие налоги ИП и ООО

- Листы НДС-декларации, заполняемые в зависимости от ситуации

- Особенности расчета НДС

- Поправки в Налоговый кодекс РФ

- Типичные ошибки в декларации по НДС, которые выявляют налоговики

- Порядок заполнения декларации по НДС 2021 года

- Порядок и сроки уплаты НДС

- Новые формы за 2020 год

Календарь сдачи отчетности в 2021 году: таблица

ИП и юрлица, являющиеся плательщиками налога на добавленную стоимость, должны сдавать декларацию, даже если не было никаких операций. Это делается, если:

- в отчетном периоде не велась деятельность или велась только за пределами России;

- в отчетном периоде проводились операции, не облагаемые НДС;

- проводились операции длительного цикла (срок выполнения — больше 6 месяцев).

Нулевая декларация представляет собой заполненный в соответствии с общими правилами титульный лист и раздел 1. Строки, где указываются суммы налога к уплате, заполняются прочерками.

В общем случае индивидуальные предприниматели и юридические лица должны заполнить в декларации следующие разделы:

- Титульный лист.

- Раздел 1, указывается сумма НДС к уплате.

- Раздел 3, с расчетом суммы налога к уплате.

- Разделы 8–9 содержат данные книг покупок и продаж.

Заполнение остальных разделов зависит от вида деятельности ИП или ООО.

На титульном листе в первую очередь указываются реквизиты предпринимателя или фирмы. В поле «Код налогового периода» указывается «24», так как он соответствует 4 кварталу 2020 года.

В разделе 1 записывается сумма налога к уплате за 4 квартал 2020 года.

В раздел 3 заносится информация о начисленном налоге на добавленную стоимость в течение 4 квартала 2020 года. Дополнительно прописываются налоговые вычеты. На основе сведений рассчитывается налог к уплате или сумма к возмещению из бюджета.

В раздел 8 переносятся данные из книги покупок, реквизиты и прочие параметры всех счетов-фактур, занесенных в книгу покупок в течение 4 квартала 2020 года.

В разделе 9 указываются все данные из книги продаж. Сюда заносится информация обо всех счетах-фактурах, выставленных в течение 4 квартала.

Декларация по НДС считается принятой Федеральной налоговой службой, если была получена в электронном виде посредством специализированного оператора. Для выполнения этой операции необходимо наличие:

- электронно-цифровой подписи с действующим сертификатом;

- программного обеспечения (или доступа к нему), через которое отправляется документация в ФНС;

- доступа к интернету.

Для уплаты налога на добавленную стоимость используйте КБК, указанные в таблице ниже.

Таблица 3 — КБК для оплаты НДС

|

Тип |

КБК |

|

НДС на товары (работы, услуги), реализуемые на территории России |

|

|

Налог |

182 1 03 01000 01 1000 110 |

|

Пеня |

182 1 03 01000 01 2100 110 |

|

Штраф |

182 1 03 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России из стран ЕАЭС |

|

|

Налог |

182 1 04 01000 01 1000 110 |

|

Пеня |

182 1 04 01000 01 2100 110 |

|

Штраф |

182 1 04 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России из стран, не входящих в ЕАЭС |

|

|

Налог |

153 1 04 01000 01 1000 110 |

|

Пеня |

153 1 04 01000 01 2100 110 |

|

Штраф |

153 1 04 01000 01 3000 110 |

Не смущайтесь из-за отличия первых трех цифр в некоторых номерах. Это связано с тем, что администрированием НДС занимаются два ведомства — Федеральная налоговая служба и таможня.

| Когда сдавать | Что сдается | Кто сдает |

| 15 апреля | Подтверждение вида деятельности в ФСС за 2020 год | Все организации |

| СЗВ-М за март | Все страхователи | |

| 20 апреля | Декларация по водному налогу за 1 квартал | Компании и ИП из списка ст. 333.8 НК РФ |

| Единая упрощенная налоговая декларация за 1 квартал | Организации, у которых нет объектов налогообложения и нет оборотов в банке и в кассе | |

| 4-ФСС за 1 квартал на бумаге | Работодатели со средней численностью работников неболее 25 человек | |

| 26 апреля | Декларация по НДС за 1 квартал | Плательщики НДС и налоговые агенты |

| 4-ФСС за 1 квартал в электронке | Работодатели со средней численностью работников более 25 человек | |

| 28 апреля | Декларация поналогу наприбыль за 1 квартал | Компании на ОСНО |

| Декларация поналогу наприбыль замарт | Компании на ОСНО, которые отчитываются ежемесячно | |

| Налоговый расчет поналогу на прибыль за март или 1 квартал | Налоговые агенты поналогу на прибыль | |

| 30 апреля | 6-НДФЛ за 1 квартал | Налоговые агенты |

| Расчет по страховым взносам за 1 квартал | Все работодатели | |

| Декларация по УСН за 2020 год | ИП на УСН | |

| 17 мая | СЗВ-М за апрель | Все работодатели |

| 28 мая | Декларация по налогу на прибыль за апрель | Компании на ОСНО, которые отчитываются ежемесячно |

| Налоговый расчет по налогу на прибыль за апрель | Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли | |

| 15 июня | СЗВ-М за май | Все работодатели |

| 28 июня | Декларация по налогу на прибыль за май | Компании на ОСНО, которые отчитываются ежемесячно |

| Налоговый расчет по налогу на прибыль за май | Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли |

Как рассчитать НДС к уплате, если задекларированная сумма без остатка на 3 не делится?

Закрепленная законодательно схема уплаты НДС частями — прекрасная возможность для компаний и ИП распределить во времени налоговую нагрузку.

При этом не стоит забывать, что контролеры стремятся выявить как можно больше оплошностей налогоплательщиков и пополнить бюджет за счет наложения разнообразных налоговых санкций.

В ситуации дробления НДС нужно правильно разделить сумму налога, чтобы хотя бы эта мелочь не предъявлялась налогоплательщику как нарушение налогового законодательства.

Как рассчитать НДС для целей последующего перечисления в бюджет, если указанная в декларации сумма НДС без остатка на 3 не делится? НК РФ ясного и однозначного ответа на этот вопрос не содержит. Рассмотрим пример.

Пример

Сумма НДС к уплате в бюджет, отраженная в декларации ООО «Премьера» за 4-й квартал 2021 года, составила 698 431 руб. Для определения суммы первого и последующих НДС-платежей специалисты компании произвели простейшее арифметическое действие:

698 431 руб. / 3 = 232 810,3333 руб.

В результате расчета НДС для платежных целей получилась сумма с остатком. У специалистов ООО «Премьера» есть несколько способов выхода из сложившейся ситуации:

| Месяц платежа | Варианты распределения НДС, руб. | ||

| № 1 | № 2 | № 3 | |

| Январь 2021 | 232 810 | 232 811 | 232 810 |

| Февраль 2021 | 232 810 | 232 910 | 232 811 |

| Март 2021 | 232 811 | 232 810 | 232 810 |

| Итого | 698 431 | 698 431 | 698 431 |

Вывод: 1 руб., дающий результат деления НДС с остатком, можно присоединить к любой части платежа в один из 3 указанных месяцев.

Налоговики не против того, чтобы этот рубль НДС поступил в бюджет в последний из 3 платежных месяцев (в данном случае вариант № 1). Эту точку зрения они озвучили в информационном сообщении от 17.10.2008 и письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу сдают только организации. ИП земельный налог платит как обычное физическое лицо, по уведомлению ИФНС. Срок сдачи декларации по земельному налогу — не позднее 1 февраля, следующего за отчетным годом.

Земельный налог уплачивают по месту нахождения земельных участков, сроки уплаты земельного налога и авансовых платежей по нему устанавливаются законами муниципальных образований.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу подают только налогоплательщики – организации. Срок сдачи декларации — не позднее 1 февраля, следующего за отчетным годом. ИП в отношении транспортного налога признаются физическими лицами, они не сдают налоговую декларацию по нему, налог платят на основании уведомления из налоговой инспекции. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

Листы НДС-декларации, заполняемые в зависимости от ситуации

Номер раздела НДС-декларации На что обратить внимание 2

Заполните данные в разрезе каждого налогового агента по НДС. Ставьте прочерки, если нет каких-либо данных

Например, ИНН. Сумму налога к уплате в бюджет за налогового агента укажите по строке 060.

3

Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%. Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

4 Заполняют компании, которые отгрузили товары на экспорт, обосновали и подтвердили применение ставки 0% документами. 5 Заполняют организации, которые проводили операции, облагаемые по ставке 0%. При этом в расчете за I квартал отражают вычеты, которые фактически были в IV квартале. Например, компания собирала все документы, подтверждающие нулевую ставку в предыдущем квартале, но выполнила все условия только в текущем. 6

Заполняйте, если не получилось подтвердить право на ставку 0%. Напоминаем: на то, чтобы представить подтверждающие документы, закон дает 180 дней.

7

Заполняйте, если были операции, которые не облагаются НДС: освобождаемые от налогообложения и не признаваемые объектом налогообложения НДС,

по реализации товаров, работ, услуг за пределами России,

авансы в счет предстоящих поставок товаров длительного производственного цикла (постановление Правительства РФ от 28.07.2006 № 468).

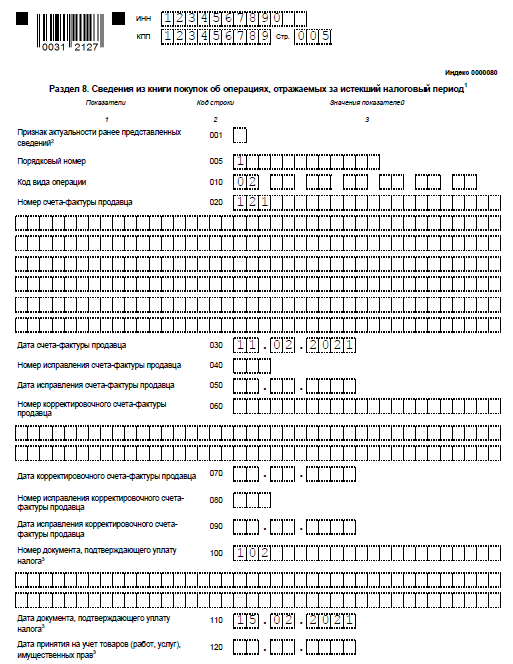

8

В электронном виде раздел представляет собой книгу покупок в табличном формате. Приводим большинство данных из счетов-фактур, которые получили от поставщиков и сформировали сами при восстановлении налога. В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру. Заполняют организации, которые заявляют налоговые вычеты.

9

Здесь – сведения из книги продаж. Порядок заполнения аналогичен правилам заполнения раздела 8. В электронном формате раздел 9 предоставляем в виде таблицы из книги продаж. В бумажном отчете нужны данные каждого счета-фактуры, который выставили в адрес покупателей и заказчиков. А именно это счета-фактуры на реализацию и полученные авансы, в т.ч. сформированные при зачете НДС. Заполняют те, кто регистрировал счета-фактуры в книге продаж

Важно: Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей

Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001). Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2. 10

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица. Укажите данные по полученным счетам-фактурам.

11

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица. Укажите данные по выставленным счетам-фактурам.

12 Раздел для компаний на спецрежимах, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога ( НК). Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям.

Особенности расчета НДС

Базовая формула расчета сбора предполагает исчисление соответствующего налога, исходя из величины установленной государством ставки, а также величины налоговой базы. Касательно первого параметра — он может быть представлен в трех разновидностях.

- Во-первых, есть нулевая ставка НДС. Она устанавливается для товаров, которые экспортируются в Россию, тех, что реализуются в рамках процедуры свободной зоны на таможне, а также услуг по международным транспортным перевозкам.

- Во-вторых, есть ставка 10%. По ней рассматриваемый налог исчисляется при продаже продовольствия, товаров для детей, книг, медицинских товаров.

- В-третьих, есть ставка 18%. По ней облагаются НДС остальные товары, работы и сервисы.

База для рассматриваемого налога — это величина выручки организации.

Поправки в Налоговый кодекс РФ

Налоговое законодательство пришлось приводить в соответствие с коронавирусными реалиями в ускоренном режиме1. При этом были введены две группы поправок.

С 1 апреля 2021 г. нерабочие дни, установленные указами Президента РФ, приравнены к выходным и нерабочим праздничным при расчете сроков, предусмотренных Налоговым кодексом РФ2. Соответственно, если срок уплаты налога приходится на день, который по указу Президента РФ объявлен нерабочим, такой срок переносится на следующий рабочий день.

Внимание!

Из разъяснений ФНС России следует, что эти положения НК РФ о переносе сроков не распространяются на те учреждения, которые не прекращают свою работу по указу Президента РФ3 4.

В период с 1 января до 31 декабря 2021 г. (включительно) Правительству РФ предоставили очень широкие права. Непосредственно интересы бюджетной сферы затрагивают правительственные нормативные правовые акты, предусматривающие:

- продление сроков представления налоговых деклараций (расчетов), бухгалтерской (финансовой) отчетности и иных документов (сведений5);

- приостановление, отмену или перенос на более поздний срок мероприятий налогового контроля.

Таким образом, стало возможным ориентироваться не только на сроки, указанные в налоговом законодательстве, но и на сроки, установленные непосредственно Правительством РФ. За короткий период, предшествовавший внесению изменений, Минфин России и налоговая служба успели выпустить несколько разъяснений о невозможности применения правительственных постановлений. Однако в настоящее время все эти разъяснения безнадежно устарели.

Типичные ошибки в декларации по НДС, которые выявляют налоговики

В рамках контрольных мероприятий инспекторы наиболее часто выявляют в декларациях по НДС следующие ошибки:

1. Неверный код операции реализации товаров (работ, услуг) покупателям — плательщикам НДС

В разделе 9 «Сведения из книги продаж» декларации налогоплательщиками-продавцами отражаются операции реализации товаров (работ, услуг) покупателям — плательщикам НДС, по коду вида операции 26 («Реализация товаров (работ, услуг) лицам, не являющимся налогоплательщиками НДС»). Счета-фактуры с кодом 26 не участвуют в процессе сопоставления счетов-фактур из раздела 8 «Сведения из книги покупок» декларации покупателя и счетов-фактур из раздела 9 продавца, в результате чего в адрес налогоплательщиков формируются автотребования по выявленным расхождениям.

2. Ошибки при принятии НДС к вычету по частям

Правом на вычет можно воспользоваться в течение 3 лет с момента его возникновения, а сумма налога по счету-фактуре может заявляться частями в течение нескольких налоговых периодов (письмо Минфина РФ от 18.05.2015 № 03-07-РЗ/28263). При этом налогоплательщики при принятии к вычету НДС по частям неверно заполняют графу 15 книги покупок (стоимость покупок по счету-фактуре) (строка 170 раздела 8).

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при принятии счетов-фактур к вычету по частям в графе 16 книги покупок (сумма НДС по счету-фактуре) (строка 180 раздела

3. Неправильное отражение импортных операций

Налогоплательщики в книге покупок и разделе 8 декларации неверно отражают операции импорта из стран — членов ЕАЭС (код вида операции 19) и из иных стран (код вида операции 20).

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при отражении в книге покупок операции по ввозу товаров из ЕАЭС в графе 3 «Номер и дата счета-фактуры продавца» книги покупок пишется регистрационный номер заявления о ввозе товаров с территорий государств ЕАЭС, присвоенный налоговым органом, и дата регистрации заявления о ввозе товаров и уплате косвенных налогов.

При отражении в книге покупок операции по импорту товаров из других стран, не входящих в ЕАЭС, в графе 3 «Номер и дата счета-фактуры продавца» книги покупок указываются номер и дата таможенной декларации.

4. Неверное заполнение титульного листа декларации в случае ее представления правопреемником

При сдаче декларации за иную организацию в качестве правопреемника в титульном листе в графе «Код места представления» указывается код 215 («По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком») или 216 («По месту учета правопреемника, являющегося крупнейшим налогоплательщиком») с указанием кода формы реорганизации, ИНН и КПП реорганизованной компании в соответствующих графах. Если в данной ситуации на титульном листе в графе «Код места представления» указать код 213 («По месту учета в качестве крупнейшего налогоплательщика») или 214 («По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком») декларация будет считаться представленной за себя. В результате этого ранее представленная за себя форма получает статус «неактуальная».

Таким образом, в результате указанных ошибок возникают расхождения, приводящие к повышенному документообороту и нежелательной нагрузке как на самих налогоплательщиков, допустивших нарушения, так и на их контрагентов.

Примечание:

Напомним, что в рамках камеральной проверки при обнаружении противоречий налоговики вправе запросить пояснения. Если у компании существует обязанность сдавать НДС-декларацию в электронной форме, то и пояснения к ней представляются в той же форме.

Пояснения на бумажном носителе не считаются представленными.

Штраф в размере 5 тыс. рублей взыскивается в случае непредставления (несвоевременного представления) в налоговый орган пояснений, когда уточненная налоговая декларация не сдана в срок (п. 1 ст. 129.1 НК РФ). При повторном нарушении – 20 тыс. рублей.

Порядок заполнения декларации по НДС 2021 года

Декларация по НДС в 2021 году состоит из 12-ти разделов. Каждый из разделов документа имеет свои правила и порядок заполнения.

Раздел 1 является заключительным разделом, в котором плательщик НДС отражает суммы, подлежащие уплате или возмещению по результатам бухгалтерского/налогового учета и по сведениям из раздела 3-6 декларации.

Строка 020 — записывается КБК (код бюджетной классификации) по этому виду налога. КБК для НДС вы можете посмотреть в тексте этой статьи.

Строка 030 — заполняется исключительно налогоплательщиком-льготником, освобожденным от НДС, выставившим счет фактуру.

Строка — 040 и 050 — суммы, полученные по расчету налога. При положительном результате заполняется строка 040, при отрицательном итоге (подлежит возмещению из бюджета) строка 050.

Раздел № 1

В случае если за отчетный налоговый квартал были произведены операции, не подлежащие налогообложению и исключительно на территории РФ, налогоплательщик заполняет только 1-й и 7-й разделы декларации. Другие разделы не заполняются.

Раздел № 2

В случае если гражданин является налоговым агентом, он заполняет 2-й раздел документа (статья 161 НК РФ). Если налогоплательщик в указанный период совершал операции, не прописанные во втором разделе, то заполняются другие разделы документа, которые соответствуют его деятельности.

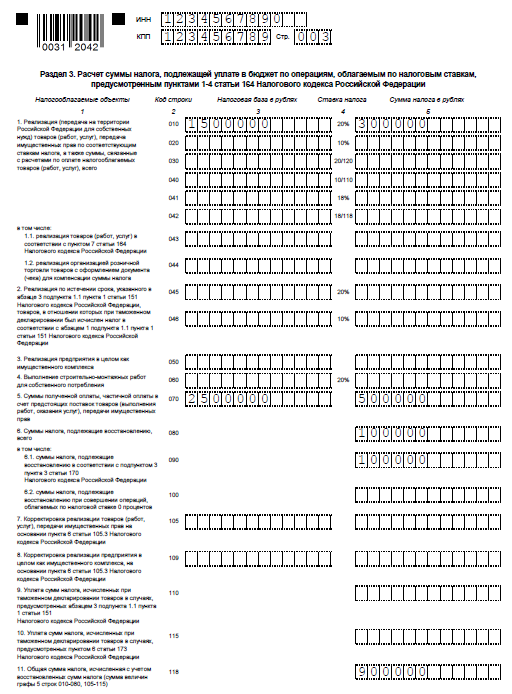

Раздел № 3

Данный раздел заполняется в случае выполнения налогоплательщиком операций, облагаемых НДС (статья 164 НК РФ). Декларация, предоставляемая иностранной организацией (фирмой или предприятием), должна быть дополнена приложением № 2.

Раздел 3 заполняется при расчете сумм НДС по операциям, которые облагаются по ставкам 18, 10 процентов или расчетным ставкам.

Строки — 010–040 – сумма реализации, то есть налоговая база.

Строка — 070 — полученные авансы в счет предстоящих поставок.

Строка — 080 — сумма, подлежащая восстановлению, в том числе в отношении авансов (строка 090) и в отношении операций по ставке 0% (строка 100).

Строка — 118 — общая сумму налога.

Строки — 120-190 – суммы к вычету:

- сумма входного НДС при покупке товаров, работ услуг строка — 120;

- НДС при оплате авансов покупателю в счет предстоящих поставок строка — 130;

- НДС, начисленный при проведении СМР для себя строка — 140;

- НДС, уплаченный на таможне при ввозе товаров в Россию строка — 150;

- НДС, уплаченный при ввозе в Россию из Таможенного союза – строка 160;

- НДС, начисленный продавцом с авансов, который продавец принимает к вычету после отгрузки товаров (выполнения работ, оказания услуг) строка — 170;

- НДС, уплаченный налоговым агентом – строка 180;

- сумма всех строк 120-180 – строка 190;

- по строкам 200-210, вы получите сумму НДС, к уплате или возмещению.

Раздел № 4

В этом разделе перечисляются все произведенные операции, имеющие нулевую ставку НДС (в соответствии с НК РФ) или не подлежат налогообложению.

Раздел № 5

Чтобы избежать дополнительной подачи документов, подтверждающих проведение операций с нулевым НДС, в налоговых вычетах Раздела№ 5 декларации указываются все суммы налогов, которые были уплачены по нулевым НДС.

Раздел № 6

В разделе прописывается информация обо всех проведенных операциях, не имеющих статуса облагаемых по нулевым НДС. В случае если в указанный период такие операции не проводились, 6-й раздел заполнять не нужно.

Раздел № 7

В этом разделе должны быть перечислены все операции, не подлежащие налогообложению. Сюда вносится перечень услуг, продукции, операций реализованных и предоставленных за пределами РФ.

В полях, которые не заполняются (при отсутствии данных) ставится прочерк.

Раздел 7 заполните, если у вас в периоде осуществлялись операции, которые не облагаются НДС по статье 149 НК РФ. На данные операции все равно необходимо заполнять декларацию, при том, что по ним организации не выставляют счета-фактуры.

Разделы № 8 и № 9

Данные разделы отражают сведения, которые указаны в книге покупок и книге продаж.

Приложение 1 к Разделам 8 и 9 заполняется по аналогии с дополнительными листами книги покупок и книги продаж.

Порядок и сроки уплаты НДС

Порядок и срок уплаты НДС, как и любого другого налога, регламентирован Налоговым кодексом. Как правило, налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате в бюджет.

Отчетным периодом признается квартал. То есть плательщик обязан ежеквартально отчитываться в налоговую инспекцию путем подачи налоговых деклараций.

Срок сдачи декларации по НДС

указан в Налоговом кодексе. Так, декларация должна быть сдана не позднее 25 числа месяца, следующего за отчетным кварталом. Рассмотрим на примере: декларация за 4 квартал 2020 года должна быть представлена не позднее 25 января 2020 года. В том случае, если 25 января выпадает на выходной день, срок сдачи переносится на первый рабочий день после 25 января.

Согласно последним изменениям законодательства, декларацию необходимо сдавать в электронном виде. Если плательщик представит декларацию на бумаге, она будет считаться неподанной. В данном случае речь идет не просто о представлении декларации по электронной почте в формате word или exel. Декларация предоставляется путем специального программного обеспечения, иначе говоря- по телекоммуникационным каналам связи.

Оплачивается налог равными частями в течение трех месяцев, следующих за отчетным кварталом. Например, декларация за 4 квартал 2017 года была подана не позднее 25 января 2020. Уплачивать налог необходимо в срок не позднее 25 января, 25 февраля и 25 марта. Таким образом, законодателем выделены периоды сдачи деклараций и сроки уплаты НДС.

В таблице, приведенной ниже, рассмотрим сроки сдачи деклараций и уплаты НДС в 2017-2018гг.

| Период | Срок подачи декларации | Срок уплаты НДС |

| 1 квартал 2017 | 25.04.2017 | 25.04.2017 |

| 25.05.2017 | ||

| 26.06.2017 | ||

| 2 квартал 2017 | 25.07.2017 | 25.07.2017 |

| 25.08.2017 | ||

| 25.09.2017 | ||

| 3 квартал 2017 | 25.10.2017 | 25.10.2017 |

| 27.11.2017 | ||

| 25.12.2017 | ||

| 4 квартал 2017 | 25.01.2018 | 25.01.2018 |

| 26.02.1018 | ||

| 26.03.2018 | ||

| 1 квартал 2018 | 25.04.2018 | 25.04.2018 |

| 25.05.2018 | ||

| 25.06.2018 | ||

| 2 квартал 2018 | 25.07.2018 | 25.07.2018 |

| 27.08.2018 | ||

| 25.09.2018 | ||

| 3 квартал 2018 | 25.10.2018 | 25.10.2018 |

| 26.11.2018 | ||

| 25.12.2018 | ||

| 4 квартал 2018 | 25.01.2019 | 25.01.2019 |

| 25.02.2019 | ||

| 25.03.2019 |

Новые формы за 2020 год

В 2021 году нужно будет представлять по новым формам следующие отчеты за 2020 год.

1. Расчет по страховым взносам по форме РСВ. Новая форма утверждена Приказом ФНС от 15 октября 2020 г. № ЕД-7-11/751@.

Обратите внимание, что в составе нового расчета РСВ с расчетного периода 2020 года нужно представлять информацию о среднесписочной численности работников организации. Отдельно эта информация в инспекцию больше не представляется

Приказом ФНС от 15 октября 2020 г. № ЕД-7-11/752@ отменена форма «Сведения о среднесписочной численности работников за предшествующий календарный год».

Показатель «среднесписочная численность» теперь находится на титульном листе расчета по страховым взносам РСВ. Его нужно будет заполнять ежеквартально за расчетный (отчетный) период – 1 квартал, полугодие, 9 месяцев и год.

2. Декларация по НДС. Новая форма утверждена Приказом ФНС от 19 августа 2020 г. № ЕД-7-3/591@. Ее нужно заполнить и подать в ИФНС с отчетности за IV квартал 2020 года.

В ней учтены последние дополнения перечней не облагаемых НДС операций:

- безвозмездная передача недвижимости в казну РФ;

- безвозмездная передача имущества для лечения коронавируса;

- реализация услуг по обращению с ТКО;

- передача исключительных прав на отечественные программы для ЭВМ.

А в список операций, облагаемых НДС по нулевой ставке, включена реализация услуг в аэропортах при международных полетах и полетах по РФ (не через Москву и область).

3. Декларация по налогу на прибыль. Новая форма утверждена Приказом ФНС от 11 сентября 2020 г. № ЕД-7-3/655@. Обновленная форма подается при сдаче декларации за 2020 год.

В новой форме декларации:

- изменены штрихкоды;

- введен новый код налогоплательщика для IT-компаний;

- введен новый код вида доходов, полученных собственниками от распределения имущества при ликвидации фирмы;

- предусмотрены изменения для налогоплательщиков, которые заключили соглашение о защите и поощрении капиталовложений, для участников специальных инвестиционных контрактов и резидентов ТОР;

- утверждена новая редакция листа 02, приложений 4 и 5 к листу 02, лист 04 и другое.

4. Форма декларации по налогу на имущество обновлена Приказом ФНС от 28 июля 2020 г. № ЕД-7-21/475@. Применяется с отчетности за 2020 год.

Обновления в форме этой декларации связаны, в частности, с тем, что некоторым организациям были перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года, а также предоставлено освобождение от уплаты налога за II квартал 2020 года.