Выдано в подотчет на хозяйственные нужды — проводка

Содержание:

- Проводки по авансовому отчету по командировке

- Регистрация СФ на аванс от поставщика

- Подотчетные командировочные средства

- Выдача денежных средств под отчет

- Проводки по авансовому отчету

- Практический пример: выдано под отчет при командировочных расходах

- Операции по расчетам с подотчетными лицами

- Совет 3: Как заполнить авансовый отчет по командировке

- НДФЛ и страховые взносы

Проводки по авансовому отчету по командировке

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы. Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

| Операции | Д/т | К/т |

| Утвержден авансовый отчет, проводками списаны затраты по командировке: | ||

| — в торговой компании (если целью ее являлось продвижение товара) | 44 | 71 |

| — в производственном предприятии (поездки рабочего характера) | 20 | 71 |

| — общехозяйственного толка, например почтовые расходы | 26 | 71 |

| В поездке приобретены активы или материалы | 08,10

60 |

60

71 |

| Из суммы затрат выделен НДС | 19 | 71 |

| НДС принят к вычету | 68 | 19 |

| Остаток неиспользованных командировочных расходов возвращен в кассу, на расчетный счет или удержан из заплаты по согласию сотрудника | 50, 51, 70 | 71 |

| Перерасход средств выплачен сотруднику | 71 | 50 |

Проиллюстрируем учет затрат по командировкам на примерах.

Пример 1:

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Проводки:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | Из кассы фирмы выдан аванс по командировке | 71 | 50 | 13 400 |

| В кассу поступили билеты на проезд Мининой И.И. | 50/3 | 76 | 6000 | |

| Проездные документы выданы Мининой И.И. | 71 | 50/3 | 6000 | |

| 17.04 | Утвержден авансовый отчет по командировке, проводки списания затрат: | |||

| — суточные | 20 | 71 | 1400 | |

| — за проживание | 20 | 71 | 2800 | |

| НДС по сч-ф отеля | 19 | 71 | 560 | |

| — за проезд | 20 | 71 | 6000 | |

| — за участие в семинаре | 20 | 71 | 5000 | |

| Остаток неиспользованного аванса 3640 руб. (13 400 + 6000 – 1400 – 3360 — 6000 – 5000) возвращен в кассу | 50 | 71 | 3640 |

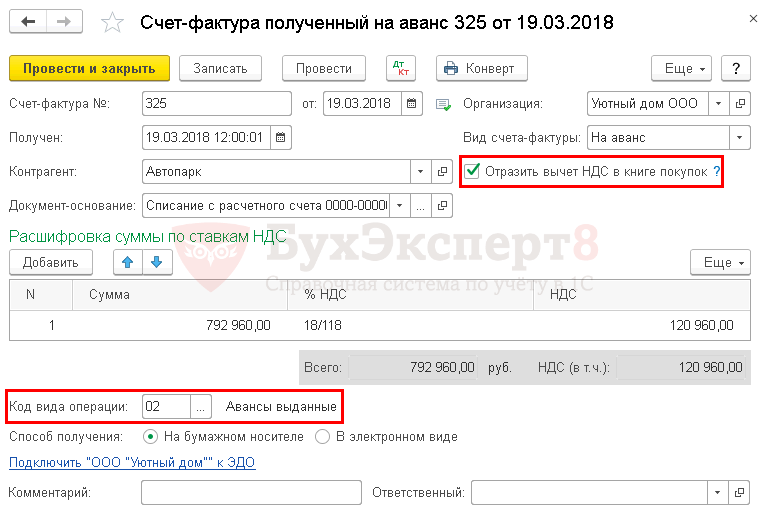

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА«НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

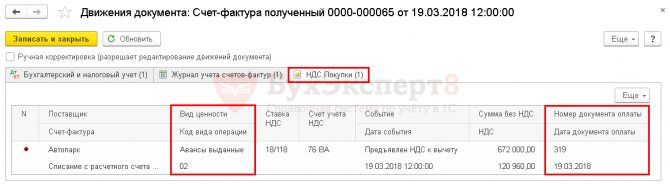

Документ формирует проводки:

Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

регистрация авансового СФ поставщика с кодом вида операции «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции ««.

Похожие публикации

- Принятие к вычету НДС по авансам полученным в 1С Здравствуйте! Подскажите, пожалуйста, почему Формирование записей в книге покупок на…

- Как отразить частичное восстановление НДС по авансам выданным? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Принятие НДС к вычету при зачете авансов, полученных от покупателей Рассмотрим особенности отражения в 1С принятия НДС к вычету при…

- Принятие НДС к вычету при строительно-монтажных работах хозспособом У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

Подотчетные командировочные средства

Работник, отправляясь в служебную командировку, имеет право на возмещение суммы командировочных расходов, осуществленных с целью:

- оплаты за проезд до пункта назначения;

- оплаты аренды жилья;

- оплаты суточных расходов;

- оплаты прочих оговоренных с работодателем расходов.

Необходимо также учитывать, что работник может претендовать на командировочные выплаты только в том случае, если является штатным сотрудником. Размер денег, выдаваемых под отчет, регулируется коллективными трудовыми договорами или уставом предприятия. Денежные средства, выданные в валюте иностранных государств, необходимо учитывать на отдельных субсчетах.

Выдача денежных средств под отчет

Согласно пункта 6.3.

Указания ЦБ РФ № 3210-У для выдачи денежных средств работнику средства в подотчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно распорядительного документа (приказа руководителя) фирмы (ИП) или письменному заявлению работника, составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. На что можно выдать деньги? Сотрудник может потратить сумму только на конкретные цели, прописанные в заявлении или приказе. Ознакомьте сотрудника с приказом под подпись.

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам, определяет руководитель организации.

Поэтому именно он обычно ограничивает список сотрудников, имеющих право получать деньги под отчет. Для этого руководитель может издать приказ.

Не делайте список сотрудников, имеющих право получать деньги подотчет, частью приказа об учетной политике. Если список подотчетников утвердить отдельным документом, то его можно будет изменить в любое время. Вносить же изменения в учетную политику можно только в строго ограниченных случаях (ч. 6 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ).

Для обеспечения правильности учета, достоверности информации и контроля при расчетах с сотрудниками, получившими деньги под отчёт утвердите «ПОЛОЖЕНИЕ о расчетах с подотчетными лицами»

Какие санкции возможны, если выдать подотчётные деньги на год?

Подотчетники не всегда успевают в установленный срок отчитываться за те суммы, что получили авансом и предоставить товарные чеки. Чтобы опозданий было как можно меньше, в организации могут принять решение оформлять деньги денежные средства на подотчет на долгий срок. Например, на год, или полгода. Законно ли это? А был ли подотчет ?

1. Получить письменное заявление подотчетного лица или приказ руководителя

Только при наличии таких документов организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Заявление пишется в произвольной форме, но должно обязательно включать: сумму аванса; срок выдачи; на что выдать деньги; визу руководителя; дату составления. Заявление можно составить в печатном виде, а можно написать от руки.

Деньги выдаются согласно распорядительного документа, при этом необходимо руководствоваться перечнем документов, отнесенных к Унифицированной системе организационно-распорядительной документации, которая включена в Общероссийский классификатор управленческой документации 0К 011-93.

На каждого подотчетника не обязательно оформлять отдельный приказ

В одном документе может быть указано несколько подотчетников.

Распорядительный документ (приказ) должен содержать следующие сведения:

- фамилию, имя и отчество (при наличии) подотчетного лица;

- суммы наличных денег;

- срока, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

2. Проверять задолженность ?

Рекомендуется проверит отчитался ли сотрудник по предыдущим авансам. Для проверки можно воспользоваться анализом счета 71.

Если на текущую дату по сотруднику есть дебетовое сальдо по подотчету, выдавать деньги снова не рекомендуется, но и не запрещено! Выдавать наличные на хознужды можно, даже если сотрудник не погасил задолженность по прошлому авансу.

Требование о том, что сотрудник должен сначала отчитаться за предыдущий аванс, из подпункта 6.3 указания Банка России № 3210-У убрали.

3. Оформить выдачу денег, проводки подотчета

На основании завизированного руководителем заявления или приказа кассир организации должен оформить расходный кассовый ордер согласно правил бухгалтерского учета, указать назначение аванса. Образец заполнения.

Расходный кассовый ордер оформляйте на основании его письменного заявления в произвольном виде, которое приложите к кассовому ордеру. Принимайте заявление только если в нем есть:

- запись о сумме наличных денег, выдаваемых под отчет;

- запись о сроке, на который выдаются наличные деньги;

- подпись руководителя;

- дата.

Дебет 71 Кредит 50 — выданы из кассы деньги под отчет.

Проводки по авансовому отчету

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 202325262944 | 71 | 10 500 | Командировочные расходы включены в состав:-основного производства;— вспомогательного производства;— общепроизводственных затрат;— общехозяйственных затрат;— обслуживающего производства;— затрат на сбыт | Авансовый отчет, подтверждающие документы |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

Практический пример: выдано под отчет при командировочных расходах

Например, ООО «Ветер севера» отправило своего менеджера в командировку в Москву для участия в конференции на три рабочих дня со вторника по пятницу. Сотрудник решил вылететь в Москву самолетом в понедельник вечером, а вернуться обратно в пятницу вечером. Кроме того, был забронирован номер в гостинице стоимостью 2 700 руб. в сутки.

Кассир рассчитал расходы для выдачи под отчет авансом для оплаты проезда и проживания:

- билеты на самолет туда и обратно — 12 000 рублей;

- страховой сбор — 1 000 рублей;

- проживание в гостинице с вечера понедельника до утра пятницы — 4 суток * 2 700 = 10 800 рублей;

суточные, согласно установленным нормам, 4 суток * 700 = 2 800 рублей (время в пути считается временем нахождения в командировке, согласно Положения об особенностях направления работников в служебные командировки № 749 от 13.10.2008).

Таким образом, аванс составил:

- 12 000 + 1 000 + 10 800 + 2 800 = 26 600 рублей;

- Дт 71 Кт 50 — 26 600 рублей выдано под отчет на оплату командировочных расходов.

По возвращении из командировки менеджер в течение трех дней отчитался по выданным средствам. В результате сотрудник предъявил дополнительные расходы на проезд в сумме 3 330 рублей:

- от аэропорта к гостинице и обратно — 1 000 рублей;

- из дома в аэропорт и обратно — 2 000 рублей;

- проезд в метро из гостиницы к месту назначения и обратно в течение 3 дней — 330 рублей.

Менеджер написал заявление руководителю о компенсации своих транспортных расходов, которое было утверждено. По итогам бухгалтерия общества сделала записи в программе:

- Дт 71 Кт 50 — оплачен перерасход по авансовому отчету на сумму 3 330 руб.;

- Дт 26 (субконто «Командировочные расходы») Кт 71 — 29 930 рублей.

Операции по расчетам с подотчетными лицами

В расчеты между работодателем и подотчетным лицом входят следующие основные операции:

- выдача денежных средств работнику на расходы для нужд предприятия;

- признание расходов, совершенных работником;

- последующие расчеты с работником.

Рассмотрим каждую из них подробнее.

Выдача денег под отчет

Первый возможный вариант выдачи подотчетных сумм — безналичный. Во многих случаях российские работодатели оформляют подотчет именно по безналу, открывая специальные карточные счета, на которых размещаются подотчетные денежные средства.

Для отражения таких операций, как правило, задействуется отдельный субсчет на счете 55. Как только работник снимает со специального счета положенную сумму, данный факт отражается в бухучете проводкой: Дт 71 Кт 55. Если же используется обычный расчетный счет (с привязанной к нему корпоративной картой), проводка будет следующей: Дт 71 Кт 51.

Второй вариант — это выдача денег наличными. Данная операция показывается другой проводкой: Дт 71 Кт 50.

Во многих случаях работодатель выдает работнику не денежные средства, а денежные документы: к примеру, билеты на поезд или самолет. Такая операция учитывается на специальном субсчете по кассовому счету 50: Дт 71 Кт 50.3.

Признание расходов подотчетника

Купленные подотчетным лицом на нужды компании товарно-материальные ценности, внеоборотные активы, работы, услуги ставятся на учет. При этом их стоимость дебетуется по тем или иным подходящим счетам для учета активов, например:

- 08 — если совершены расходы, связанные с приобретением основных средств;

- 10 — если приобретены материальные запасы;

- 41 — если приобретены товары.

Операция оприходования этих активов отразится проводкой Дт 08 (10, 41 или по иному активному счету) Кт 71.

Возможны и более сложные случаи, при которых к корреспонденциям со счетом 71 добавляются дополнительные проводки. Например — по счету 60, по которому показываются расчеты с поставщиками, а также по налоговым счетам — 19, 68.

Пример

Работнику поручено рассчитаться наличными деньгами с контрагентом организации-работодателя за ранее поставленные товары. Условимся, что контрагент и работодатель платят НДС.

В учете бухгалтер отразит следующие записи:

- Дт 41 Кт 60 (отражена стоимость поставленных товаров без НДС);

- Дт 19 Кт 60 (отражен НДС со стоимости товаров);

- Дт 68 (субсчет «НДС») Кт 19 (принят НДС к вычету);

- Дт 71 Кт 50 (работник получил наличные для оплаты товаров поставщику);

- Дт 60 Кт 71 (товары оплачены работником, представлен авансовый отчет).

Если подотчетник ничего на нужды фирмы не купил, но совершил те или иные обоснованные расходы (например, пообедал, находясь в командировке), такие затраты на основании авансового отчета и прилагаемых к нему чеков списываются на производственные расходы: Дт 20 (26, 44 или иной производственный счет) Кт 71.

Если расходы оказалось сложно классифицировать по тем или иным «производственным» основаниям, то применяется проводка, отражающая факт совершения прочих расходов: Дт 91.2 Кт 71.

Расчеты с подотчетником

Долг работника, образовавшийся по итогам расходования выданной ему наличной суммы, обычно погашается через кассу организации. Это показывается проводкой: Дт 50 Кт 71. При безналичном расчете по подотчету возврат суммы показывается проводкой Дт 51 Кт 71.

Довольно распространен сценарий, когда недостающая сумма по заявлению работника удерживается из его зарплаты. В этом случае зарплата выдается в сумме, уменьшенной на сумму причитающегося к возврату остатка по подотчету.

В свою очередь, если сама фирма остается чего-то должна работнику, то она тоже возмещает разницу — наличными Дт 71 Кт 50 или безналичными деньгами Дт 71 Кт 51.

Если работник не погасил долг в установленный срок, невозвращенная сумма включается в недостачи: Дт 94 Кт 71. Последующее его погашение — например, за счет принудительного удержания долга из зарплаты работника, отражается проводкой Дт 70 Кт 94.

Может случиться и так, что долг придется впоследствии списывать — за отсутствием возможности взыскать его в силу того, что работник уволился, не рассчитавшись.

В этом случае в бухучете фиксируются:

- невозможность добровольного удержания долга и перенос его на счет прочих расчетов с работниками: Дт 73 Кт 94;

- при увольнении работника — долг переводится в разряд прочих дебиторских (поскольку его держатель утрачивает статус работника организации): Дт 76 Кт 73;

- списание долга и включение в прочие расходы: Дт 91 Кт 76.

В свою очередь, если сам работодатель остается должен работнику и не может погасить долг, то в случае истечения исковой давности долг включается в прочие доходы: Дт 71 Кт 91.

Совет 3: Как заполнить авансовый отчет по командировке

Служебные поездки, либо командировки, влекут за собой некоторые затраты, скажем, на проезд, проживание, службы связи и т.д. Для этого из кассы организации командированному работнику выдаются денежные средства. Вернувшись, он должен отчитаться за потраченные суммы, предоставив чеки, квитанции, счета, убыточные, билеты. На основе этих подтверждающих документов бухгалтер либо же сам работник оформляет авансовый отчет (форма №АО-1). Вам понадобится

- — подтверждающие документы;

- — план счетов;

- — калькулятор.

1. Проверьте правильность оформления подтверждающих документов. Затраты, указанные в них, обязаны быть экономически обоснованы. При покупке за наличный расчет вы обязаны предоставить квитанцию и товарную убыточную. В этих документах проверьте указание реквизитов компании, дату и время покупки, название товара. В товарной убыточной неукоснительно должна присутствовать синяя печать организации. 2. Позже того как все проверено, начните заполнять авансовый отчет. В самой верхней строчке напишите название компании, проставьте код вашего предприятия (ОКПО). 3. Напишите номер документа и дату составления отчета. Впишите название структурного подразделения, укажите подотчетное лицо, должность и его номер по табелю. В строке «Предназначение аванса» укажите «командировочные расходы». 4. Заполните таблицу. Вначале впишите сумму, которая была выдана на руки. Ниже подведите вывод, то есть укажите, сколько получено и израсходовано денежных средств. Рядом напишите то же самое, только применяя бухгалтерский язык, то есть сделайте проводки. Для этого вам потребуются подтверждающие документы. 5. Заполните оборотную сторону форму. Впишите дату и номер документа, название, сумму расходов, дебетовый счет. Скажем, при покупке материалов в дебете укажите счет 10. Позже того как записи внесены – подведите вывод. Подпишите у подотчетного лица. 6. Вернитесь к заполнению первого листа. В таблице, где необходимо было указать бухгалтерские проводки, укажите поэтапно расходы. В дебет впишите тот же счет, что и на оборотной стороне формы, а в кредите – 71. 7. Под таблицей укажите, сколько приложений прикреплено к форме, для этого подсчитайте число подтверждающих документов. В правом верхнем углу утвердите отчет, указав сумму прописью и поставив подпись. 8. Дальше впишите сумму возврата из подотчета, подпишите документ у основного бухгалтера и кассира.

НДФЛ и страховые взносы

Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

НДФЛ (ст. 209 НК РФ);

взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Дело в том, что возмещаемые подотчетному лицу суммы – это не вознаграждение за выполненное задание, а компенсация понесенных им расходов. Эти суммы выплачены сотруднику не в счет оплаты труда. Кроме того, они не приносят сотруднику экономической выгоды (дохода) (ст. 41 НК РФ).