Сколько и кому можно выдать деньги в подотчет + оформление

Содержание:

- Какими документами оформляется выдача денег под отчет

- Учет подотчетных сумм на конкретных примерах

- Подотчет и сумма расчета с поставщиком — не одно и то же

- Установление правил

- Проверка бухгалтером авансового отчета

- Четыре возможных варианта, которыми можно закрыть подотчетную сумму:

- Подотчетные деньги и «зарплатные» налоги

- Выдача наличными или перевод на карту

- Нужно ли оформлять расходный кассовый ордер при выдаче суммы под отчет?

- Какие сроки установлены законом

- Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

- Код дохода в платежном поручении на подотчет

Какими документами оформляется выдача денег под отчет

Взаиморасчеты с подотчетными лицами законодательно регламентированы.

Кто относится к данной категории работников, какие определяющие документы по учету расчетов с подотчетными лицами существуют — об этом см. статью «Расчет с подотчетными лицами — нормативные документы».

Средства под отчет могут быть выданы наличными деньгами из кассы предприятия, перечислены на корпоративную карту или зарплатную карту работника. Перечислять средства под отчет на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтвержденных расходов — итог, подведенный Минфином РФ в письме от 25.08.2014 № 03-11-11/42288.

Выдача денег под отчет должна происходить на основании заявления работника или распоряжения руководителя. Унифицированной формы нет, но есть обязательные реквизиты: дата составления заявления, сумма, которая должна быть выдана, срок выдачи.

ВНИМАНИЕ! Срок, в течение которого подотчетное лицо должно сдать авансовый отчет, с 30.11.2020 утверждается руководителем фирмы. Требование о 3-х дневном сроке отменено указанием Банка России от 05.10.2020 № 5587-У. . Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Документ обязательно должен быть завизирован руководителем.

ВАЖНО! До 2017 года прежде чем выдать в подотчет новую сумму, следовало проверить, что данное подотчетное лицо отчиталось за все ранее выданные суммы. В 2020 — 2021 годах данное требование не действует

В зависимости от цели подотчетных средств их выдача должна сопровождаться оформлением соответствующих документов. Для приобретения ТМЦ сотруднику должна быть выписана доверенность от организации, подтверждающая право представлять ее интересы. В случае выдачи подотчетных средств на командировочные расходы на сотрудника должен быть оформлен соответствующий приказ, а также иные документы, предусмотренные внутренним регламентом организации для этих целей.

Какими документами оформляются командировки работников и как компенсируются расходы работников в этих командировках, см. в материале «Оформляем и оплачиваем командировки».

При выдаче денежных средств под отчет из кассы организации оформляется расходно-кассовый ордер. Его форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. РКО создается в единственном экземпляре на подотчетное лицо, подписывается главным бухгалтером и руководителем или лицом, на то уполномоченным. В строке «Основание» указывается цель выдачи денежных средств под отчет.

Посмотреть правила заполнения РКО и скачать его бланк можно в статье «Как заполняется расходный кассовый ордер (РКО)».

У организации может быть корпоративная карта, используемая подотчетными лицами для покупки ТМЦ и осуществления прочих расходов. В этом случае заявления от работника на выдачу подотчетных средств не требуется. Но чтобы получить такую карту, сотрудник должен написать заявление в свободной форме с обязательным указанием целей расходования средств. На основании заявления создается приказ руководителя. Для работы с корпоративной картой необходимо утвердить порядок. Дата выдачи под отчет денежных средств — дата списания денег, которую можно увидеть в банковской выписке.

Для перечисления подотчетных средств на карту сотрудника необходимо эту возможность прописать в учетной политике организации, а также в локальных актах по работе с подотчетными лицами (если такие имеются). Перечисление подотчетных средств происходит, как и в случае выдачи из кассы, на основании заявления работника. В нем должно быть отмечено, что средства будут перечислены на его карту. В платежном поручении на перечисление этих средств следует отметить, что это именно подотчетные суммы.

Эксперты «КонсультантПлюс» разъяснили порядок выдачи средств в подотчет и алгоритм бухгалтерского учета взаиморасчетов с подотчетными лицами. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Учет подотчетных сумм на конкретных примерах

Для покупки канцтоваров секретарю ГБУЗ «Прокопьевская поселковая больница» Алтуфьевой А. И. были выданы из кассы 3 500 руб. Средства выделены из собственных доходов учреждения. Приобретенные канцтовары будут использоваться в деятельности учреждения, не облагаемой НДС. Общая стоимость покупки — 2 900 руб. (в том числе НДС — 442 руб. 37 коп.), расходы на курьерскую доставку канцтоваров — 200 руб. (в том числе НДС — 30 руб. 50 коп.).

Операции по приобретению канцтоваров будут отражены в учете учреждения записями:

|

Дебет |

Кредит |

Сумма, рублей |

Содержание операции |

|---|---|---|---|

|

2 208 34 560 |

2 201 34 610 |

3 500 |

Выданы средства под отчет на приобретение канцтоваров |

|

2 106 34 340 |

2 208 34 660 |

2 900 |

Учтены затраты на приобретение канцтоваров |

|

2 106 34 340 |

2 208 34 660 |

200 |

Стоимость курьерской доставки канцтоваров до учреждения списана на увеличение их стоимости (с учетом «входного» НДС) |

|

2 105 36 340 |

2 106 34 340 |

3 100 (2 900 + 200) |

Приобретенные канцтовары учтены в составе материалов |

|

2 109 80 272 |

2 105 36 440 |

3 100 |

Списана стоимость канцтоваров, переданных в эксплуатацию |

|

2 201 34 510 |

2 208 34 660 |

400 |

Возвращены подотчетные средства в кассу учреждения |

Подотчет и сумма расчета с поставщиком — не одно и то же

Когда заходит разговор об ограничении сумм, участвующих в хозоперациях с подотчетом, нередко возникает путаница и упоминается сумма 100 000 руб. Откуда она взялась?

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

И если первая операция, как мы выяснили, не предполагает законодательных ограничений по суммам, то вторая в части расчетов наличными (т. е. деньгами, выданными под отчет) строго регламентирована указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, устанавливающего предельную сумму для них. Согласно п. 6 данного документа, ограничение в сумме 100 000 руб. распространяется на расчеты наличностью по одному договору, совершаемые между юрлицами, предпринимателями, а также между юрлицом и ИП.

ВАЖНО! К обычным физлицам (гражданам, не являющимся предпринимателями), участвующим в расчетах с фирмами и ИП, вышеуказанное ограничение не относится. При этом физлицо-сотрудник, выступающее в сделке не самостоятельно, а от имени своего работодателя (например, по доверенности), также обязано соблюдать расчеты наличными (ст

182 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Относительно установления предельно возможной суммы 100 000 руб. законодательством не предусмотрены какие-либо временные границы (например, распространенное заблуждение «100 000 руб

— в один день»). Таким образом, данный лимит невозможно обойти, поделив сумму платежа по договору на несколько платежных операций, произведенных в разные дни.

Важно! КонсультантПлюс предупреждает За превышение лимита расчета наличными предусмотрен штраф. Его могут наложить налоговые органы, если выявят наличные расчеты, превышающие лимит, в течение двух месяцев со дня их проведения (ч

1 ст. 4.5, ч. 1 ст. 23.5 КоАП РФ). Размеры штрафа составляют… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Установление правил

Установление лимитов и сроков не является обязательным обстоятельством, так как законодатель нигде этого не оговаривает. Тем не менее, многие компании оговаривают все условия, и их надо соблюдать.

В любом случае должны действовать правила работы с наличностью, утвержденные Центральным банком РФ, то есть расчеты с юридическими лицами не могут превышать 100 000 рублей.

Для назначения подотчетных лиц нужно издать специальный приказ, с которым каждый поименованный сотрудник должен ознакомиться и поставить свою подпись.

Зачастую предприятия разрабатывают также собственный формат заявления о выдаче под отчет. Заявление должно содержать следующие реквизиты:

- должность и расшифровка подотчетного лица;

- место для согласования руководством;

- цель выдачи и сумма;

- дата и подпись.

Деньги под отчет выдаются только после согласования такого заявления руководством, которое признает обоснованность расходов. Для расчетов используется 71 счет «Расчеты с подотчетными лицами». При этом бухгалтер оперирует проводками по выдаче под отчет в зависимости от выбранного способа:

- Дт 71 Кт 50 «Касса» — если применяются наличные расчеты;

- Дт 71 Кт 51 «Расчетные счета» — в случае отправки денег на банковскую карту сотрудника в рублях;

- Дт 71 Кт 52 «Валютные счета» — при расчетах валютой;

- Дт 71 Кт 55 «Специальные счета в банках» — при использовании корпоративной банковской карты.

Примечание от автора! Отличие собственной карты от корпоративной заключается в том, что последняя привязана к банковскому счету юридического лица. Поэтому все движения по ней отражаются в выписках банка.

В учетной политике организации надо прописать возможность наличных и безналичных расчетов, если в этом есть необходимость. В противном случае по умолчанию выдача под отчет применяется только для наличных денежных средств.

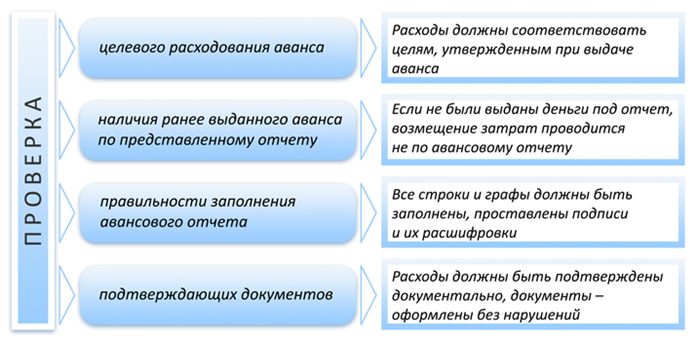

Проверка бухгалтером авансового отчета

Подотчетное лицо обязано отчитаться о выделенных ему под отчет денежных суммах в течение определенного времени после:

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно, отразив его во внутренних локальных актах, например, в своей учетной политике или положении о командировках.Требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Образец заявления на подотчет вы можете найти в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале «Образец заполнения авансового отчета в 2020 — 2021 годах».

Четыре возможных варианта, которыми можно закрыть подотчетную сумму:

Вариант 1. Использование товарных чеков, кассовых чеков и чеков онлайн кассы

До сих пор есть много действующих индивидуальных предпринимателей на патентной системе налогообложения, у которых вы можете попросить товарный чек или даже кассовый чек если применяется онлайн-касса. На налогах предпринимателей на патенте это никак не отразится. Ограничение для таких предпринимателей в годовой выручке составляет 60 000 000 руб.

Многие бизнесмены проявляют смекалку, ведь онлайн кассы используются как на упрощенной системе налогообложения, так и на общей. Рекомендую ознакомиться с статьями — о чеках онлайн кассы ч.1 и о чеках онлайн кассы ч.2

Из лайфхаках используемых сегодня отмечу, что предприниматели, применяющие ПСН, УСН, ЕСХН и ЕНВД, и при этом не осуществляющие торговлю подакцизными товарами, могут не указывать на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и их количество до 1 февраля 2021 года (Письмо МинФина 03-01-15/37032 от 14.07.17г.).

Вариант 2. Оформить договор процентного займа

Можно, например, оформить договор займа. Такой вариант подходит только для организаций. Данная операция позволит закрыть долг по подотчетным суммам руководителя компании. Обязательно должен быть выдан процентный заем (в договоре указывается процентная ставка). Директор должен иногда возвращать этот заем в организацию и уплачивать начисленные проценты.

Вариант 3. Покупка оборудования у руководителя

Организация может купить у директора какое-то оборудование, которое по факту используется и уже сейчас есть в Вашем бизнесе. Например, это может быть мебель, компьютеры или орг.техника — не числящиеся на балансе организации. Иными словами Вы у физического лица покупаете какое-нибудь оборудование, которое по факту есть. Цена соответственно должна быть рыночной, чтобы избежать дополнительного внимания со стороны налогового органа за этой сделкой. Ведь данную операцию могут классифицировать, как сделку между взаимозависимыми лицами.

Вариант 4. Заключить договор аренды имущества директора

Можно оформить договор аренды имущества, чтобы потом «на бумаге» или фактически погасить с помощью этих денег «бесконечный» подотчет. Арендная плата будет облагаться 13% НДФЛ. Эти платежи пойдут в расходы предприятия. При этом данная сумма не будет облагаться страховыми взносами.

Вместо аренды можно оформить выплату компенсации директору за использованный им в интересах предприятия свой автомобиль. Для этого потребуется соглашение о выплате компенсации и соответствующий приказ.

Тогда выплачиваемая компенсация в пределах норм не будет облагаться НДФЛ и страховыми взносами. Величина необлагаемого лимита компенсации не значительна. Например, при использовании легковых автомобилей с объемом двигателя до 2000 куб.см включительно в месяц положена компенсация в размере 1200 рублей (Постановление Правительства РФ №92 от 08.02.02г.).

@garant_ooo

Подотчетные деньги и «зарплатные» налоги

Выданные под отчет деньги не являются доходом работника, следовательно, не облагаются НДФЛ и страховыми взносами.

Однако на практике все не так просто.

Так, согласно разъяснениям контролирующих органов, если деньги, полученные работником под отчет, не будут возвращены в течение месяца со дня истечения срока, установленного для их возврата, на их сумму необходимо начислить страховые взносы (Письма ФСС РФ от 14.04.2015 N 02-09-11/06-5250, Минтруда России от 12.12.2014 N 17-3/В609, от 19.12.2014 N 17-3/В-618).

В дальнейшем сумму начисленных страховых взносов можно будет зачесть или вернуть при условии, что работник вернет деньги или представит документы, подтверждающие расходование денег на предусмотренные организацией цели.

Что касается НДФЛ, включение в налогооблагаемую базу денежных средств, полученных под отчет, возможно при отсутствии доказательств их расходования (отсутствие подтверждающих первичных документов).

К таким выводам пришел Президиум ВАС в Постановлениях от 05.03.2013 N 14376/12 по делу N А53-8405/2011, N 13510/12 по делу N А53-270/11.

В Определении ВС РФ от 09.03.2016 N 302-КГ16-450 арбитры также пришли к выводу, что при наличии ошибок в товарных чеках, приложенных к авансовым отчетам, подотчетные суммы необходимо включить в доход работника.

К ошибкам, в частности, судьи отнесли отсутствие информации, позволяющей определить, кто подписал чеки, отсутствие даты составления, незаполнение граф «Количество», «Цена товара», «Подпись продавца».

Отметим, что судебная практика по вопросу удержания НДФЛ в ситуации, когда первичные документы оформлены с нарушениями, неоднозначна.

В частности, в Постановлении ФАС ПО от 01.04.2013 N А55-15647/2012 указано, что налоговый орган не вправе переквалифицировать денежные средства, выданные обществом своим работникам под отчет, в доходы работников, тем более что не истек срок давности для взыскания этих сумм в судебном порядке.

Однако, учитывая позицию высших судебных инстанций, работодателям следует требовать от работников своевременного представления авансовых отчетов, а также быть внимательными при проверке прилагаемых к ним подтверждающих первичных документов.

На практике встречается (хоть и нечасто) ситуация, когда работодатель принимает решение не удерживать из зарплаты работника подотчетные суммы, по которым он не представил авансовый отчет.

В этом случае не возвращенные работником подотчетные суммы признаются его доходом и, следовательно, облагаются:

— страховыми взносами (Письма ФСС РФ от 14.04.2015 N 02-09-11/06-5250, Минтруда России от 12.12.2014 N 17-3/В-609);

— НДФЛ (ст. 210 НК РФ, Постановление ФАС ЗСО от 19.02.2014 N А45-25321/2012).

Выдача наличными или перевод на карту

В учете выдача/перевод денежных средств под отчет отражается записями:

В учете выдача/перевод денежных средств под отчет отражается записями:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 208XX 560 «Увеличение дебиторской задолженности подотчетных лиц» |

0 20134 610 «Выбытие средств из кассы учреждения» |

Выданы денежные средства в рублях под отчет работнику учреждения наличными или переведены на его личную банковскую карту |

|

0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства» (для бюджетных и автономных учреждений) |

||

|

0 20121 610 «Выбытие денежных средств учреждения в кредитной организации» (для автономных учреждений, имеющих счет в кредитной организации) |

||

|

1 30405 XXX «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений) |

Перечисление подотчетных сумм на дебетовую карту учреждения учитывается несколько иначе. По сути своей это перевод учреждением средств между своими счетами, а значит, дебиторская задолженность подотчетного лица возникнет лишь тогда, когда он будет расплачиваться за товары, работы, услуги. В бухучете эти изменения фиксируются только по факту списания денег со счета дебетовой карты.

Учреждение может использовать собственную дебетовую карту, чтобы выдавать сотрудникам под отчет денежные средства. В таком случае оно должно представить в орган Федерального казначейства по месту обслуживания (или иному финансовому органу соответствующего бюджета) два документа. Первый — заявка на получение наличных денежных средств, перечисляемых на карту (ф. 0531243) (п. 11 Правил № 10н). Сделать это нужно не позднее чем за день до получения денежных средств.

Второй документ — расшифровка сумм неиспользованных (внесенных через банкомат или пункт выдачи наличных денежных средств) средств (ф. 0531251). Расшифровка за подписью руководителя и главного бухгалтера направляется в казначейство в день внесения средств (п. 42 Правил № 10н). Эту же расшифровку учреждение представляет, чтобы вернуть средства на счета Федерального казначейства, если они потрачены лишь частично или не были использованы вовсе.

В целом учреждение может как получать, так и вносить наличные на счет дебетовой карты через банкоматы или специальные пункты выдачи. Для подобного рода расчетов учреждений с органом Федерального казначейства определен счет 21003 «Расчеты с финансовым органом по наличным денежным средствам» (п. 230 Инструкции по применению Единого плана счетов бухгалтерского учета).

В таблице приведены бухгалтерские записи, которые отражают указанные операции и документы:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 210 03 560 |

0 201 11 610 |

Денежные средства списаны с лицевого счета учреждения на дебетовую карту учреждения |

|

0 201 34 510 |

0 210 03 660 |

В кассу учреждения поступили денежные средства, обналиченные через банкомат или кассу банка с дебетовой банковской карты, открытой к счету 40116 |

|

0 208 26 830 |

0 201 34 610 |

Из кассы под отчет выдана сумма наличных денег на оплату прочих работ, услуг |

|

0 201 23 660 |

0 201 34 610 |

Выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или иное устройство) |

|

0 210 03 560 |

0 201 23 660 |

Денежные средства зачислены на счет учреждения через банкомат посредством дебетовой банковской карты, открытой к счету |

|

0 201 11 510 |

0 210 03 660 |

Невостребованная сумма возвращена со счета учреждения на счета органа Федерального казначейства |

Нужно ли оформлять расходный кассовый ордер при выдаче суммы под отчет?

РКО – это первичный бухгалтерский документ, который необходим бухгалтеру для проведения операции по выдаче наличных денег из кассы.

На основании этой бумаги в бухучете отражается проводка по данной операции.

Кроме того, на основании РКО вносится запись в кассовую книгу о произведенной операции.

Если подотчетному лицу выдаются под отчет деньги из кассы, данный факт обязательно нужно документировать с помощью расходного кассового ордера.

Только в этом случае операцию можно будет правильно учесть. Без РКО бухгалтер не сможет выполнить проводку, а кассир заполнить кассовую книгу.

Обязанность по оформлению расходного кассового ордера при выплате денежных средств в подотчет работникам закреплена также на законодательном уровне в пп.6.3 п.6 Указания Банка России №3210-У от 11.03.2014.

Какие сроки установлены законом

Законодательство РФ стремится минимизировать потерю времени на подготовку официальных бумаг, сделать сроки их оформления максимально краткими, беря в расчет при этом обстоятельства подачи документов. Так, ответ на вопрос, сколько ждать паспорт после подачи документов, во многом зависит от того, где были поданы документы — гражданина или нет.

Ст. 16 постановления № 828 устанавливает следующие максимальные сроки (отсчет времени начинается с момента принятия заявления и пакета документов) для выдачи паспорта при достижении 14-летнего возраста или в связи с принятием российского гражданства:

10 дней — при условии подачи заявления по месту регистрации. Многие граждане часто не видят разницы, говоря о том, какой может быть срок изготовления паспорта РФ — 10 календарных или рабочих дней

В постановлении не акцентируется внимание на том, что речь идет именно о рабочих днях, когда при расчете даты готовности документа “выпадают” выходные и праздничные дни и, соответственно, срок увеличивается на число нерабочих дней. Значит, по умолчанию речь идет о календарных днях

В случае, когда последний день выпадает на выходной/праздничный, процедура получения будет перенесена на следующий после него рабочий день;

30 дней — при обращении или . Это связано с дополнительными затратами времени государственных органов на отправку запросов, обмен информацией, переписку и другие меры. До вступления в действие постановления Правительства РФ от 29.02.2016 № 154 длительность ожидания составляла два месяца.

То, как долго изготавливается новый паспорт гражданина РФ, во многом зависит от профессиональных качеств работников службы по вопросам миграции, оперативности отправки запросов и ответов.

Для замены документа при достижении 20 и 45 лет, при утрате, хищении, уничтожении, порче документа законодательство отводит те же сроки, что и для оформления нового: 10 дней при обращении по месту выдачи предыдущего паспорта или регистрации и 30 дней — в случае подачи заявления в другом месте. Поэтому рассчитать, сколько дней делается паспорт РФ при замене, не составит особого труда.

Оформление паспорта через Госуслуги

Использование Портала государственных и муниципальных услуг для выдачи/замены паспорта РФ предполагает дистанционную подачу электронного заявления. После регистрации будет назначено время визита для представления бумажных документов. При этом все установленные временные сроки оформления сохраняют свою силу: 10 календарных дней при обращении в органы ГУВМ МВД по месту регистрации и 30 дней — в другом регионе.

В данном случае отсчет времени начинается не с момента заполнения электронной формы и регистрации заявления, а после личного визита в отделение ГУВМ МВД и предоставления всех документов и .

Узнайте подробнее о том, как можно .

Оформление паспорта через МФЦ

Оформление паспорта через многофункциональные центры предполагает подачу заявления и всех необходимых документов через работников МФЦ и не должно превышать установленные законодательством сроки. Отсчет десяти- или тридцатидневного срока (в зависимости от места обращения) начинается с момента принятия заявления.

Следует помнить, что паспорт будет оформлен в территориальном отделении ГУВМ МВД, а затем передан для выдачи заявителю в МФЦ в трехдневный срок. После чего заявителю будет отправлено приглашение на его электронную почту.

Прочитайте более детальную информацию о том, как .

Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2020 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

Код дохода в платежном поручении на подотчет

Напомним, что согласно изменениям Закона об исполнительном производстве, с 1-го июля 2021 года для работодателей введена новая обязанность по указанию кода вида дохода в платежных документах на перечисление средств физлицам. Характер взаимодействия с гражданином значения не имеет. Это могут быть как трудовые отношения, так и гражданско-правовые.

При заполнении платежки указывается одно из установленных Банком России значений. Но как быть с подотчетными суммами? Разъяснения даны Центробанком в Письме от 10.07.2020 № 45-1-2-ОЭ/10700. Регулятор уточняет, что в отношении сумм, не являющихся доходом физлица, на который можно обратить взыскание, проставлять код не требуется.

К примеру, не нужно заполнять код при перечислении работнику средств под отчет или для возмещения перерасхода денег по авансовому отчету. Исключение – ситуации, когда перечисляется компенсация, установленная трудовым законодательством РФ, по которой действуют ограничения на взыскание по п. 1 стат. 101 № 229-ФЗ от 02.10.07 г. В том числе это расходы сотрудника по служебной командировке. В отношении таких сумм в платежном поручении в подотчет с 01.06.2020 года указывается код дохода «2». Это означает, что взыскания не допускаются. По подотчету прочего характера (на хозрасходы) показатель не заполняется, поскольку указанные средства не относятся к доходам физлица.