Проводки по командировочным и представительским расходам

Содержание:

- Документальное оформление командировки

- Отражение авансовых операций в декларации: проводки, восстановление

- Выданы командировочные денежными документами

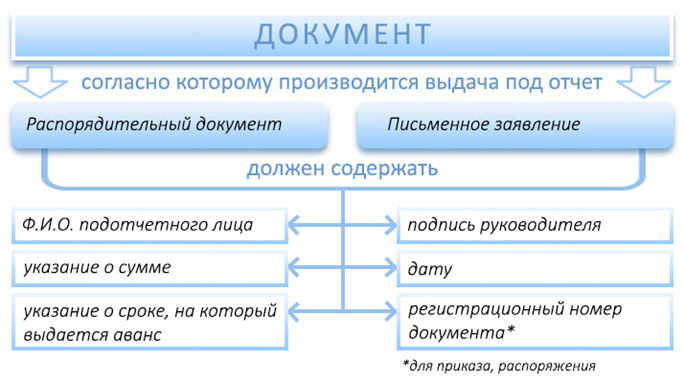

- Понятие аванса

- Документальное оформление командировочных расходов

- Что стало?

- Проводки по авансовому отчету по командировке

- Бухгалтерский учет при командировках: выдача авансов и суточных

- Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

- Надо ли оформлять командировку на один день?

- КВР

- Размеры возмещения командировочных расходов

Документальное оформление командировки

В командировку могут отправить не всех.

Для того чтобы знать как правильно оформляется служебная командировка, необходимо для начала разобраться что это такое.

Служебной командировкой считается направление работника, оформленное приказом руководителя, вне места постоянной трудовой деятельности, для решения вопросов, которые непосредственно связаны со служебными обязанностями лица. Постоянное место трудовой деятельности отражено в соглашении, которое заключено между сотрудником и работодателем.

Обратите внимание на то, что отправить в служебную командировку можно лишь то лицо, с которым заключен трудовой договор. В случае направления лица, который исполняет свои обязанности на основании договора об оказании услуг, служебной поездкой это не считается

Трудовое законодательство содержит перечень лиц, направление в служебную поездку которых не допускается:

- Лица, которые работают на основании трудового договора, но не достигли возраста совершеннолетия;

- Беременные сотрудницы.

Существует категория работников, которых можно направить в поездку по служебным вопросам только при соблюдении нескольких условий: наличие письменного согласия этих лиц, также медицинское заключение о допустимости такого направления.

По согласию в служебные поездки отправляются:

- работницы, имеющие детей, не достигших трех лет;

- работники, одиноко воспитывающие детей, не достигших 5 лет;

- лица, осуществляющие трудовую деятельность на предприятии и имеющие детей-инвалидов;

- лица, трудящиеся в организации и ухаживающие за своими больными родственниками.

Когда вышеуказанные условия направления сотрудников в поездки, связанные со служебными вопросами соблюдены, необходимо приступать к правильному оформлению командировки.

Обратите внимание на то, что, как правило, порядок направления в поездку, а также вопросы, связанные с денежным обеспечением работников, которые направлены в поездку, решаются путем создания локального нормативного акта. Как правило, при оформлении используются следующие документы:

Как правило, при оформлении используются следующие документы:

служебное задание. Используется по усмотрению самого работодателя, поскольку обязательное составление этого документа в 2015 году было упразднено.

В случаях, когда на предприятии используется этот документ, то в локальном акте, посвященном вопросам командировок должен указать форму этого документа – унифицированную, которая называется Т-10а или разработанную на предприятии самостоятельно.

В этих случаях, непосредственный начальник лица принимает решение о поездке, отражая необходимость и обоснованность её в задании. Далее служебное задание утверждается руководителем предприятия, и сотрудник направляется в поездку;

основание отправления сотрудника в поездку – приказ о направлении в командировку. Этот документ составляется руководителем организации и может иметь форму, утвержденную государством (Т-9) или разработанную в организации. Независимо от того, кто составлял бланк документа, в нем должно быть отражено:

- Данные о предприятии и его руководителе;

- Сведения о работнике, который направляется в поездку;

- Место, в которое сотрудник должен прибыть;

- Период времени командировки;

- Цель поездки;

- Основание. В качестве основания может выступать служебное задание, договор, в соответствии с которым представитель организации должен явиться, приказ о собрании представителей всех подразделений (если организация крупная);

документы, которые подтверждают продление срока поездки сотрудника:

- Запрос согласия у лица, который был отправлен в командировку;

- Изданный приказ о том, что срок поездки продлевается;

- Уведомление работника том, что срок его поездки продлили.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Выданы командировочные денежными документами

Командированному сотруднику могут выдаваться дорожные чеки. Дорожный чек — это обязательство эмитента по выплате суммы чека его владельцу. Учет дорожных чеков ведется на счете 50-3 «Денежные документы». В бухучете необходимо сделать следующие записи:

- Дт 50-3 Кт 60 (76) — приобретение дорожных чеков;

- Дт 71 Кт 50-3 — выданы дорожные чеки.

К сожалению, на территории РФ использование дорожных чеков не распространено. Их можно лишь обменять на деньги, но и то не во всех финансовых учреждениях. Поэтому такой вид финансового документа удобнее всего использовать при поездках в зарубежные командировки. Применение дорожных чеков в качестве средства платежа имеет свои преимущества — как в простоте, так и в безопасности их использования.

Организация может приобрести и выдать командированному сотруднику проездные документы. Учет проездных документов ведется аналогично учету денежных чеков на счете 50-3.

Понятие аванса

Определение 1Аванс представляет собой денежные средства или иные материальные ценности, передаваемые одной стороной взаимоотношений другой для исполнения своих обязательств до момента начала исполнения встречных обязательств. Аванс – это предварительная плата, которую часто путают с задатком. Отличие заключается в том, что если сторона обязательства не исполняет, то задаток не возвращается. Аванс в такой ситуации будет возвращен. Аванс не является обеспечением соглашения. Аванс является лишь доказательством исполнения условий контракта. Предварительный платеж всегда считается авансом, если иное не предусмотрено условиями договора.

Аванс выдается в следующих ситуациях:

- руководством предприятия в качестве частичной оплаты труда сотрудников;

- заказчиком до предоставления услуг или выполнения работ при заключении договоров подряда;

- покупателем поставщику в качестве кредитования поставок до фактической отгрузки продукции;

- покупателем недвижимости, как гарантия совершения сделки.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Авансовые расчеты регулируются в 380, 711, 735 и 823 статьях ГК РФ и в Федеральном законе №311-ФЗ России. Уплата авансовых платежей по налогу на прибыль освещена в статье 286 Налогового кодекса РФ. Операции по уплате авансов отражаются в бухгалтерском учете в соответствии с ПБУ9/99 и ПБУ10/99.

Существует определенная специфика в ситуациях, связанных с уплатой аванса. Например, авансы при выполнении подрядных работ на федеральных объектах не могут превышать тридцати процентов от общей стоимости проекта. В случае, если продавец не исполнил обязательства по контракту, то покупатель имеет право потребовать возврата авансовых сумм обратно в полной мере.

Документальное оформление командировочных расходов

Типовые формы учетных документов для оформления командировочных расходов утверждены постановлением Госкомстата России от 06.04.2001 № 26 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

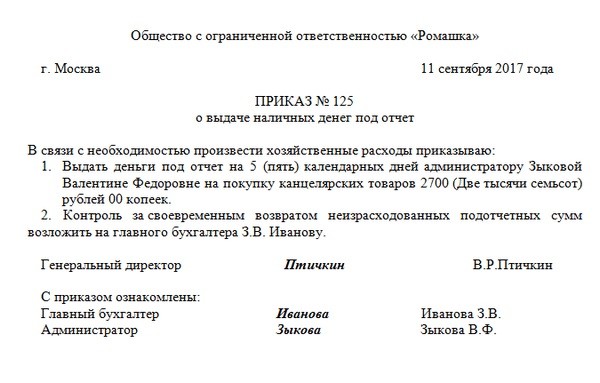

Для направления работника в служебную командировку должен быть оформлен приказ по организации за подписью руководителя, в котором должны быть указаны цель, сроки и место командировки, перечень лиц, направляемых в командировку (типовые формы № Т-9 «Приказ (распоряжение) о направлении работника в командировку», № Т-9а «Приказ (распоряжение) о направлении работников в командировку»).

Документом, подтверждающим факт направления работника в командировку, является командировочное удостоверение (типовая форма № Т-10 «Командировочное удостоверение»). На командировочном удостоверении делаются отметки о дате убытия работника в командировку и его прибытии к месту назначения. Подтверждением убытия работника в зарубежную командировку может служить отметка визового контроля в паспорте.

Для каждого работника должно быть сформулировано служебное задание, которое оформляется документом типовой формы № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении«. По возвращении из командировки, работник делает записи о выполнении служебного задания, его непосредственный руководитель делает пометки о полноте и качестве проделанной работы.

Вернувшись из командировки, работник заполняет авансовый отчет (типовая форма № АО-1, утв. постановлением Госкомстата России от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»), к которому прилагает документы, подтверждающие понесенные расходы (кассовые и товарные чеки, счета, квитанции, билеты и др.).

Организация может прибегнуть к услугам туристической фирмы при направлении сотрудника в командировку. Обоснованием такого решения может быть уменьшение расходов при приобретении путевки, по сравнению с приобретением услуг по проезду и проживанию отдельно. Если поездка работника в служебную командировку была организована туристической фирмой, то документами, подтверждающими соответствующие расходы, будут:

- договор с туристической фирмой,

- расчетные документы,

- путевка установленного образца,

- документы, подтверждающие оплату.

Оформление указанных документов не исключает необходимость составления приказа о направлении в командировку, служебного задания, командировочного удостоверения, авансового отчета.

Что стало?

Постановлением N 1595 внесены изменения в Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки», т.е. фактически в базовый нормативный правовой акт о командировании — в Положение об особенностях направления работников в служебные командировки (далее — Положение). Изменения прежде всего затронули состав необходимых и достаточных документов.

В соответствии с Положением срок командировки день выезда и день приезда по-прежнему определяются работодателем, подтверждается необходимость финансовой отчетности о командировке. Но вот комплексная и интегрированная функция доказательства по документам целей и обоснованности командирования оказалась нарушенной.

Положение в новой редакции (п. 7) четко устанавливает, что «фактический срок пребывания работника в месте командировки определяется по проездным документам, представляемым работником по возвращении из командировки». Но если работник использовал личный транспорт для проезда в место командировки, то фактический срок пребывания он должен указать в служебной записке одновременно с оправдательными документами, подтверждающими использование личного транспорта (путевым листом, счетами, квитанциями, кассовыми чеками).

По возвращении из командировки (п. 26 Положения) работник обязан в течение 3 дней представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах, произвести окончательный расчет по денежному авансу на командировочные расходы и представить документы о фактических расходах, связанных с командировкой.

Из п. 26 ранее действовавшей версии Положения исключены (очевидно, с целью пресловутой оптимизации документооборота, к которой подошли не с начала, а с конца процесса):

- командировочное удостоверение, оформленное надлежащим образом;

- отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя.

Конечно, типовые формы унифицированной системы первичной учетной документации ныне не являются обязательными, но форма N Т-10а, которую все давно используют, представляет собой одновременно план и отчет (в названии формы значится: «служебное задание для направления в командировку и отчет о его выполнении»). Если необходимость отчета исключена, то встает вопрос о применении первой части формы, т.е. служебного задания, плана командировки.

К сведению. На практике организации по-прежнему целиком используют типовую форму N Т-10а, поскольку утвердили ее как собственную применяемую форму, только снизив в настоящее время уровень подписания и фактического утверждения отчета до уровня подписи руководителя структурного подразделения. Логика проста: тот руководитель подразделения, который сформулировал цели командировки и подписал соответствующий документ, подтверждает достижение этих целей (принимает отчет, подписывая его).

Служебное задание или план командировки по-прежнему необходимы как основание для издания приказа, но каким должен быть документ, как он должен быть оформлен, покажет будущий опыт проверок, в том числе налоговых.

В Положении (п. 8) подтверждено, что уполномоченным федеральным органом исполнительной власти, который определяет порядок и формы учета работников в процессе их командирования, является Минтруд России. Постановление N 1595 вступило в силу, но одномоментного изменения Приказа N 739н не произошло. Действующий Приказ Минздравсоцразвития России уполномоченным в настоящее время органом — Минтрудом России — не изменен

При отмене командировочных удостоверений, по-видимому, никто не обратил внимание, что обязательность ведения журнала учета работников, выбывающих в служебные командировки из командирующей организации, и журнала учета работников, прибывших в организацию, в которую они командированы, остается. Первый журнал при наличии зарегистрированного приказа о направлении в командировку и отмене командировочного удостоверения действительно утрачивает свое значение

А о втором журнале, который прежде всего подтверждает факт прибытия в командировку в соответствии с ее целями, а не только даты и срок, никаких новых регламентирующих норм нет. И если даты прибытия и выбытия теперь подтверждаются проездными документами (Постановление N 1595), то для подтверждения цели и обоснованности командировки требуется изменение формы журнала о прибывших в командировку (как это можно сделать, показано в примере 1).

Пример 1. Как можно модифицировать форму журнала прибывших в командировку (дополнительные графы 6 — 8).

Проводки по авансовому отчету по командировке

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы. Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

| Операции | Д/т | К/т |

| Утвержден авансовый отчет, проводками списаны затраты по командировке: | ||

| — в торговой компании (если целью ее являлось продвижение товара) | 44 | 71 |

| — в производственном предприятии (поездки рабочего характера) | 20 | 71 |

| — общехозяйственного толка, например почтовые расходы | 26 | 71 |

| В поездке приобретены активы или материалы | 08,10

60 |

60

71 |

| Из суммы затрат выделен НДС | 19 | 71 |

| НДС принят к вычету | 68 | 19 |

| Остаток неиспользованных командировочных расходов возвращен в кассу, на расчетный счет или удержан из заплаты по согласию сотрудника | 50, 51, 70 | 71 |

| Перерасход средств выплачен сотруднику | 71 | 50 |

Проиллюстрируем учет затрат по командировкам на примерах.

Пример 1:

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Проводки:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | Из кассы фирмы выдан аванс по командировке | 71 | 50 | 13 400 |

| В кассу поступили билеты на проезд Мининой И.И. | 50/3 | 76 | 6000 | |

| Проездные документы выданы Мининой И.И. | 71 | 50/3 | 6000 | |

| 17.04 | Утвержден авансовый отчет по командировке, проводки списания затрат: | |||

| — суточные | 20 | 71 | 1400 | |

| — за проживание | 20 | 71 | 2800 | |

| НДС по сч-ф отеля | 19 | 71 | 560 | |

| — за проезд | 20 | 71 | 6000 | |

| — за участие в семинаре | 20 | 71 | 5000 | |

| Остаток неиспользованного аванса 3640 руб. (13 400 + 6000 – 1400 – 3360 — 6000 – 5000) возвращен в кассу | 50 | 71 | 3640 |

Бухгалтерский учет при командировках: выдача авансов и суточных

Сотрудник перед выездом в командировку получает:

1. Аванс.

Данную сумму командируемый использует для покрытия плановых, наиболее вероятных (и чаще всего хорошо просчитываемых) расходов, например: на проезд, проживание. Расчет авансовых сумм к выдаче осуществляется на основании приказа руководителя о направлении в командировку.

2. Суточные.

Сотрудник получает суточные в целях покрытия повседневных, не всегда плановых и рассчитываемых расходов. Так или иначе, суточные работник в любом случае тратит по своему усмотрению, и отчитываться по ним он не обязан.

Минимальный и максимальный размеры суточных (лимит расходов, которые командируемый совершает за счет предприятия) устанавливаются работодателем в локальных нормативах. Суточные в размере 700 рублей в день при командировках по России и 2500 рублей в день при поездках за рубеж не облагаются НДФЛ и соцвзносами.

Несмотря на то что аванс и суточные — разные по существу выплаты с точки зрения налогового учета, в бухгалтерских регистрах их выдача прописывается с применением одной и той же проводки:

- Дт 71 Кт 50 — если аванс и суточные выдаются из кассы;

- Дт 71 Кт 51 — если выплаты перечисляются сотруднику на карту.

Сотрудник, таким образом, получает на руки или на свой банковский счет сумму, по которой он обязан отчитаться с приложением документов. Бухгалтерия, изучив отчет и документы, примет решение по возмещению работнику тех или иных сумм или, наоборот, истребованию недостачи с него.

Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

| 50.01 К 62.01 | получена оплата от покупателей за отгруженную продукцию |

| Д 50.01 К 62.02 | поступил аванс на счет от покупателей |

| Д 50.01 К 90.01 | оприходована розничная выручка за день |

| Д 50.01 К 76.02 | внесена сумма на счет предъявленных претензий по хозяйственному договору |

| Д 50.21 К 52 | сняты наличные с валютного счета в банке |

| Д 51.01 К 51 | получено в кассу с расчетного счета, проводка с рублевого счета |

| Д 50.01 К 55 | поступление наличных денег в кассу со специального счета |

| Д 50.01 К 75.1 | вклад в уставный капитал организации учредителем наличными |

| Д 50.01 К 50.02 | поступили деньги из операционной кассы в кассу организации |

| Д 50.01 К 79.2 | поступление наличных в кассу от обособленного подразделения |

| Д 50.01 К 70 | возврат в кассу излишне выданной зарплаты работником |

| Д 50.01 К 71 | возвращены сотрудником неизрасходованные подотчетные средства |

| Д 50.01 К 73.1 | возврат работником ранее полученного займа |

| Д 50.01 К 73.2 | взнос работником в счет погашения причиненного материального ущерба |

| Д 50.03 К 60.01 | получены путевки для работников, талоны на бензин |

| Д 50.01 К 50.01 | получена частичная оплата путевки от сотрудника |

Надо ли оформлять командировку на один день?

Трудовое законодательство устанавливает обязанность всех работников соблюдать время труда и отдыха на предприятии. Указанное время отмечается в табеле учета. При этом в данном документе проставляются определенные коды, которые обозначают то или иное время – нахождение на временной нетрудоспособности, командирование в другую территорию, декрет и так далее.

При этом следует выделить несколько аргументов, которые свидетельствуют о важности оформления поездок, пусть и на один день:

- В табеле учета рабочего времени нужно делать отметку. Если не оформлять поездку, то получится, что сотрудник не вышел на службу по неуважительной причине. А это означает прогул и необходимость применения к нему мер дисциплинарного воздействия;

- Помимо этого, возникает вопрос компенсирования, связанных с поездкой. В первую очередь, речь идет о дорожных расходах. При отъезде, работник вынужден приобретать проездные билеты на автобус или оплачивать бензин с служебном автотранспорте. Следовательно, указанные затраты следует возместить за счет средств работодателя. А без оформления служебной поездки, сделать это будет невозможно;

- Оформление командировки имеет значение и для учета общего отработанного времени.

Указанный день не должен выпасть из трудового стажа лица. Его необходимо учесть в качестве отработанного и оплатить. Таким образом, оформление является обязательным. Поэтому, работодатель должен подготовить специальный приказ или распоряжение на этот счет.

Командировка на один день как оформить?

Существует два варианта направления работников в служебные поездки. Поэтому, работодатель вправе оформить приказ о поездке или распоряжение. Обе указанные формы выражения решения начальства является равнозначными. Они имеют одинаковые силу и обязательны для исполнения.

В целом, порядок оформления выглядит следующим образом:

- Когда требуется отъезд, то начальник подразделения сообщает вышестоящему руководству об этом. Сообщение оформляется в виде служебной записки. В ней указывается обоснование отъезда и задачи, которые рекомендуется поставить перед сотрудником;

- Служебная записка рассматривается руководством компании. Если она обоснованна, то руководитель должен поручить кадровой службе подготовить приказ о командировании;

- Оформленный документ подписывается руководителем и сообщается работнику. При этом сотрудник обязан ознакомиться с ним под роспись.

Сотрудник не имеет возможности отказаться от поездки. Исключение составляют только некоторые категории сотрудников. К ним можно отнести женщин, имеющих детей до 14 лет и других иждивенцев, инвалидов и подобных сотрудников.

Приказ на командировку на один день

Образец приказа на командировку на один день включает такие же положения, что и любой другой приказ о служебной поездке.

Среди таких условий, следует перечислить основные:

- Нужно отразить цель выезда. Это может быть поездка на совещание в региональный центр или любой основе основание. При этом сотрудник обязан доложить об исполнении руководства. В случаях необходимости, можно требовать представления документов;

- Необходимо указывать период отъезда. Если это один день, то обязательно нужно включать в текст распорядительного акта;

- Важным обстоятельством является включение сведений о лице, которое направляется в поездку.

При этом нужно указать его должность и паспортные данные. Оригинал приказа, подписанный сотрудник должен храниться в архиве организации.

КВР

Одним из существенных требований утвержденной структуры видов расходов, закрепленным в п. 46.5 Порядка № 85н, является отражение командировочных расходов*(4), следующим образом:

Таким образом, в Порядке № 85н четко закреплено применение различных КВР при возмещении расходов сотрудника и при приобретении учреждением для него услуг по договору.

Обратите внимание! Согласно п. 46.5 Порядка № 85н перечень иных расходов, произведенных командированным работником с разрешения или ведома работодателя, относимых на КВР 112, 122, 134 или 142 определяется работодателем в коллективном договоре или локальном нормативном акте (в силу специфики деятельности отдельных главных распорядителей бюджетных средств — в нормативном правовом акте)

То есть, если в соответствующем акте не поименованы те или иные расходы, производимые сотрудником в командировке с ведома работодателя, они не могут быть отнесены на КВР 112, 122, 134 или 142. В таком случае расходы будут относиться на КВР 244*(5).

Как видим, отнесение командировочных расходов может осуществляться по различным КВР и КОСГУ в зависимости от того, выдаются ли (компенсируются) денежные средства сотруднику или учреждение приобретает для него услуги. А порядок отнесения иных расходов, производимых сотрудником в командировке, зависит от наличия перечня таких расходов, закрепленного в соответствующем акте, и присутствия в таком акте конкретных расходов.

Наряду с изложенным интересно, что если целью командирования является закупка материальных запасов, например, горюче-смазочных материалов, то расходы на закупку следует отразить по КВР 244 и подстатье 343 КОСГУ (письмо Минфина России от 15.03.2019 № 02-05-10/17872).

Напомним, КВР и расходные подстатьи КОСГУ применяются во взаимной увязке. В связи с этим советуем всегда проверять КВР на увязку со статьями (подстаттьями) КОСГУ согласно размещаемой Минфином России на его официальном сайте (www.minfin.ru)

Обратите внимание: таблица соответствия КВР и статей (подстатей) КОСГУ, относящихся к расходам, часто претерпевает изменения. На момент подготовки материала действующей является таблица соответствия, размещенная на сайте Минфина России 09.04.2020 (Бюджет — Бюджетная классификация Российской Федерации — Методический кабинет)

Размеры возмещения командировочных расходов

В соответствии со ст. 167, ТК РФ, п. 11 Положения № 749 работнику, направленному в служебную командировку, гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение следующих расходов, связанных со служебной командировкой:

- расходов на проезд;

- расходов на наем жилого помещения;

- дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные);

- иных расходов, произведенных работником с разрешения или ведома работодателя.

Размеры возмещения расходов, связанных с командировками, определяются теперь строго в соответствии с положениями ст. 168 ТК РФ. Данной статьей предусмотрено, что порядок и размеры возмещения расходов, связанных со служебными командировками, работникам, заключившим трудовой договор о работе в государственных (муниципальных) учреждениях, определяются:

- нормативными правовыми актами Правительства РФ в отношении работников федеральных государственных учреждений;

- нормативными правовыми актами органов государственной власти субъектов РФ в отношении работников государственных учреждений субъектов РФ;

- нормативными правовыми актами органов местного самоуправления в отношении работников муниципальных учреждений.

Таким образом, теперь учреждения не вправе самостоятельно устанавливать размеры возмещения командировочных расходов в коллективных договорах или локальных нормативных актах.

Приведем в таблице размеры возмещения командировочных расходов, которыми необходимо руководствоваться федеральным государственным учреждениям при направлении своих работников в служебные командировки на территории РФ. Данные размеры установлены Постановлением Правительства РФ от 02.10.2002 № 729 (далее – Постановление № 729).

|

Командировочные расходы |

Размер возмещения расходов |

|---|---|

|

Суточные |

100 руб. за каждый день нахождения в служебной командировке |

|

Расходы на наем жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) |

В размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки. При отсутствии документов, подтверждающих эти расходы, – 12 руб. в сутки |

|

Расходы на проезд к месту служебной командировки и обратно к месту постоянной работы (включая оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) |

В размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда:

При отсутствии проездных документов, подтверждающих произведенные расходы, – в размере минимальной стоимости проезда:

|

Расходы, превышающие размеры, установленные Постановлением № 729, а также иные связанные со служебными командировками расходы (при условии, что они произведены работником с разрешения или с ведома работодателя) возмещаются федеральными государственными учреждениями за счет экономии средств, сложившейся в процессе исполнения бюджетной сметы получателя средств федерального бюджета, а также плана финансово-хозяйственной деятельности федерального государственного учреждения (п. 3 Постановления № 729).

При направлении работников в служебную командировку на территории иностранных государств возмещение командировочных расходов работникам федеральных государственных учреждений осуществляется в следующем порядке:

- суточные в иностранной валюте возмещаются в размерах, установленных в приложении 1 к Постановлению Правительства РФ от 26.12.2005 № 812;

- расходы на наем жилого помещения возмещаются с учетом предельных норм, установленных в приложении к Приказу Минфина РФ от 02.08.2004 № 64н.