Социальный налоговый вычет по расходам на обучение

Содержание:

- Как получить налоговый вычет по расходам на обучение?

- Социальные налоговые вычеты

- На покупку земельного участка

- Стандартный вычет, или вычет на детей

- Как оформить и подать налоговую декларацию

- Реализация права на имущественные вычеты

- Налоговый вычет при покупке земельного участка

- Что такое налоговый вычет?

- Какие бывают виды социальных налоговых вычетов?

- Какую сумму можно получить по налоговому вычету за квартиру

Как получить налоговый вычет по расходам на обучение?

Такой социальный вычет можно получить только при оплате услуг обучения в образовательных учреждениях, имеющих документы, которые подтверждают статус учебного заведения (лицензия и т.д.). Форма обучения при этом может быть любой.

Налоговый вычет по расходам на обучение можно получить, если вы платите за собственное обучение, обучение детей, а также обучение брата или сестры.

Как получить налоговый вычет в налоговой?

- Заполнить налоговую декларацию по форме 3-НДФЛ за отчетный период (год);

- Взять по месту работы справку о доходах с указанием начислений и удержаний налога на доходы по форме 2-НДФЛ;

- Сделать копии договора об обучении, который должен содержать номер выданной лицензии (если его нет в договоре — отдельно предоставить копию лицензии), копии платежных документов об оплате обучения согласно этому договору;

- Если оплата производится за детей, братьев/сестер, то сделать копии документов, подтверждающих родство;

- Предоставить все это в налоговый орган по месту жительства, при себе иметь оригиналы всех документов, написать заявление на получение налогового вычета.

Подробнее о получении налогового вычета по оплате лечения и медикаментов можно почитать в п. 2 ст. 219 Налогового кодекса РФ.

Социальные налоговые вычеты

Категория социальных налоговых вычетов призвана сократить наиболее частые жизненные издержки населения, однако только в части, поскольку возврат имеет установленные лимиты по каждому виду.

Налоговый вычет на лечение

Налоговое законодательство позволяет гражданам воспользоваться налоговым возмещением за проведенные в свою пользу или в отношении близкого родственника медицинские манипуляции.

Часть издержек будет возвращена из казны государства если гражданин оплатил:

- Собственное лечение, лечение супруга, несовершеннолетних детей, родителей и медицинская помощь оказана учреждением, имеющим соответствующую лицензию;

- Стоимость лекарственных препаратов из перечня, утвержденного Правительством РФ (только при наличии рецептурного бланка от лечащего врача);

- Полис ДМС для себя, либо несовершеннолетнего ребенка, супруга, родителя, при условии, что организация, оформившая документ, имеет разрешение на осуществление указанной деятельности.

Читайте подробную статью о том «Как получить налоговый вычет за лечение»

Налоговый вычет за обучение

На налоговый вычет за обучение гражданин может претендовать, если услуга оказана непосредственно ему, его ребенку или сестре (брату) в возрасте до 24 лет.

Право на получение возмещения абсолютно не зависит от:

- формы получаемого образования – допускается как очная, так и заочная система обучения (есть исключения);

- количества осваиваемых профессий – возврат равным образом распространяется на первое, второе и последующее образование;

- возраста налогоплательщика (получить вычет за образование ребенок может и самостоятельно, если отчисляет НДФЛ);

- статуса законного представителя (получить возврат вправе родители воспитанника, опекуны, попечители, усыновители).

Поскольку возможности государственной казны не безграничны, законодательно установлены лимиты, которым должны соответствовать требования правомочного заявителя, в том числе:

- максимальная годовая сумма вычета за собственное образование – 120 тыс. рублей;

- максимальная годовая сумма вычета за образование ребенка – 50 тыс. рублей (на каждого воспитанника);

- предельный возраст воспитанника на момент истребования возврата – 18 лет, при обучении на дневной (очной) форме – 24 года.

Понятие образовательные услуги достаточно широкое, поэтому не всегда понятно за что можно получить налоговый вычет.

Как правило, граждане руководствуются следующим списком:

- платные образовательные услуги, оказываемые общеобразовательным учреждением, но не входящие в базовую школьную программу;

- образовательные услуги, оказываемые дошкольными учреждениями;

- средне-специальное образование;

- высшее образование;

- курсы повышения квалификации, переквалификации;

- магистратура, аспирантура;

- курсы вождения.

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет

Стандартный вычет, или вычет на детей

Кто может получить

На этот вычет имеют право родители, мачеха, отчим, опекуны, усыновители, попечители и разведённые родители, если они платят алименты и материально обеспечивают ребёнка. Вычет может получать каждый из родителей. Единственный родитель (например, мать-одиночка или если второй родитель умер или пропал без вести) имеет право на двойной вычет, но только пока снова не вступит в брак. При этом если родители развелись, а второй родитель не платит алименты, права на двойной вычет у первого родителя нет.

Вычет работает, пока ребёнку не исполнится 18 лет

Если ребёнок продолжает учёбу на очном отделении (неважно, платно или бесплатно), то вычет продляют на весь срок обучения — максимум до 24 лет

Сколько платят

Сумма вычета зависит от количества детей в семье. Причём когда старшим детям исполняется 18 лет, очерёдность не теряется — например, если старшему ребёнку — 20, среднему — 19, а младшему — 13, вычет продолжат платить как семье с третьим ребёнком. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, то общий ребёнок считается третьим.

-

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

-

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

-

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Пример. Ваша официальная зарплата до вычета налогов — 35 тысяч ₽. Суммы в 350 тысяч ₽ ваши зарплаты, если сложить их с начала года, достигнут в 10 месяце (350 000 : 35 000 ₽). Значит, вычет будет начисляться вам до 9 месяца включительно, то есть с января по сентябрь. И так же со следующего года.

Ещё пример. Ваша официальная зарплата до вычета налогов — 15 тысяч ₽. За год ваши зарплаты, если их сложить, не достигнут суммы в 350 тысяч ₽. Значит, вычеты на детей вам положены целый год.

Обычно стандартные вычеты начисляет работодатель. Для этого нужно принести в бухгалтерию заявление и подтверждающие документы. Но если ваш работодатель не делал этого, то вы можете вернуть часть налогов самостоятельно, заполнив декларацию 3-НДФЛ для налоговой. Подробности смотрите ниже, в главе «Как получить вычет».

Какие нужны документы

-

свидетельство о рождении ребёнка;

-

документ о регистрации брака между родителями;

-

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

-

справка об инвалидности ребёнка (если ребёнок инвалид);

-

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

Как оформить и подать налоговую декларацию

Для оформления вычета через ИФНС следует в году, следующим за отчетным (за тем годом, в котором были траты) предоставить налоговую декларацию по форме 3-НДФЛ и приложить все подтверждающие документы.

Сделать это можно, посетив налоговую лично (не забудьте к копиям взять оригиналы документов), почтовым отправлением или подать онлайн через личный кабинет на сайте налоговой инспекции.

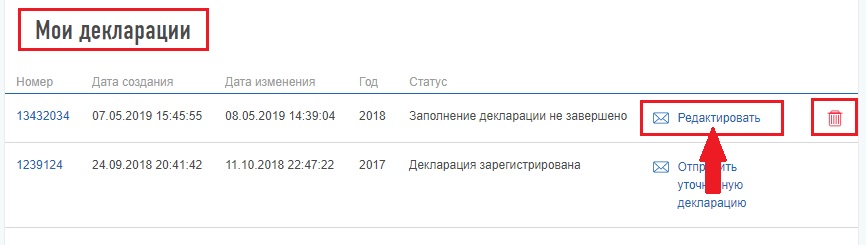

Для этого, необходимо выбрать пункт «Заполнение и предоставление в электронном виде налоговой декларации 3- НДФЛ».

Нажать кнопку «Заполнить новую декларацию», выбрать год, за который вы будете отчитываться и далее вносить необходимые данные в поля для заполнения.

При этом, если ваш работодатель уже отчитался перед инспекцией за тот период, то данные о ваших доходах проставятся автоматически.

В одной декларации можно и нужно заявлять все группы вычетов одновременно, так как за один период подается только одна декларация.

После заполнения ее потребуется подписать. Для этого тут же на сайте необходимо будет получить сертификат проверки ключа электронной подписи.

Запомните пароль от этого сертификата, он вам потребуется на следующий год, если снова будете подавать на вычеты.

К декларации следует приложить скан-копии всех документов и весь пакет отправить в ИФНС.

Подавать декларацию за прошлый год, можно начиная с 1 января года текущего. Если декларируете доходы, надо успеть до 30 апреля. Если подаете только на вычет, то в любое время.

После подачи она проходит камеральную проверку в течение 3 месяцев. По результату подтверждается право на вычет (или запрашиваются недостающие документы). Сумма вычета появится у вас в личном кабинете как «Переплата».

Для того, чтобы вывести деньги себе (на любую карту), необходимо по кнопке «Распорядиться переплатой» заполнить недостающие данные по реквизитам и ждать поступления денег. Вывод средств осуществляется в течение 30 дней с момента подачи заявления.

Итого через 4 месяца с момента подачи вы получите деньги на счет. Иногда это происходит быстрее (в крупных городах), но обычно налоговая инспекция следует имеющимся нормативам проверок день-в-день.

Реализация права на имущественные вычеты

Под имущественными налоговыми вычетами понимается возможность налогоплательщика сократить базу по НДФЛ (в том числе при продаже имущества) на сумму средств, потраченных ранее на приобретение этих объектов.

Какие виды имущественных вычетов предусмотрены НК РФ, узнайте из материала «Получение имущественных налоговых вычетов по НДФЛ».

Если речь идет о продаже недвижимости, участков земли, доли в УК или иного имущества, гражданин обязан заплатить налог с полученных при реализации доходов. О том, в каких случаях сумму НДФЛ можно уменьшить и когда факт налогообложения не возникает, можно прочесть в этой статье.

Приобретение жилплощади с недавних пор дало физлицам некоторые дополнительные возможности для возврата уплаченного ранее НДФЛ. Какими путями можно получить эти денежные средства и какие законодательные изменения произошли в целом, можно узнать из этого материала.

Право на имущественный вычет при приобретении недвижимости получают все физлица, доходы которых облагаются НДФЛ. В связи с этим возникает вопрос: относятся ли к таким лицам ИП? Ответ на этот вопрос вы найдете в статье «Налоговый вычет при покупке квартиры для ИП (нюансы)».

Реализация имущества физлицами и налоговые последствия этого действия подчиняются своим правилам. В отличие от факта покупки, дающей только право на вычет, при продаже возникает обязанность по уплате налога.

В имущественные вычеты по НДФЛ в 2016 году были внесены серьезные изменения. Они касаются продажи объектов недвижимого имущества, приобретенных в собственность после 01.01.2016. Для этих объектов увеличен минимальный срок владения имуществом с 3 до 5 лет, после которых их реализация освобождена от налогообложения. Исключение составляет недвижимое имущество, полученное в подарок от члена семьи, по наследству или в результате приватизации. В этом случае минимальный срок владения остался прежним — 3 года.

О том, какие именно изменения, касающиеся этого вопроса, произошли в законодательстве, читайте здесь.

Сотрудник имеет право обратиться с заявлением на предоставление имущественных вычетов НДФЛ не только в органы ФНС, но и непосредственно к работодателю. О его конкретных действиях при этом можно узнать из статьи «Как предоставить имущественный вычет, если работник заявил о нем в середине года».

Приобретение жилья в ипотеку сопровождается выплатой кредитных сумм в течение, как правило, не одного налогового периода. О том, как заявлять в этом случае о своем праве на вычеты, узнайте из статьи «Как получить вычет на покупку квартиры в рассрочку».

С нюансами предоставления имущественного вычета вас познакомят размещенные на нашем сайте публикации:

- «Может ли налоговый агент предоставить имущественный вычет работающему по ГПД?»;

- «По земельному участку, по которому произошел раздел, не удастся получить вычет НДФЛ»;

- «Расходы на ремонт авто не могут уменьшить НДФЛ от его продажи».

Минфин планирует законодательно закрепить процедуру взыскания излишне предоставленного имущественного вычета по НДФЛ. Так, если налогоплательщик сам обнаружит, что ему неправомерно вернули НДФЛ, он должен подать уточненную декларацию. После проведения камеральной проверки налоговики выставят требование об уплате налога (пени в течение срока, указанного в требовании, начисляться не будут).

Закон дает возможность использовать налоговые вычеты, однако только в том случае, если соблюдены все правовые и налоговые тонкости. Следите за обновлениями нашей рубрики «Вычеты (НДФЛ)» – это позволит вам всегда правильно применять актуальные законодательные нормы.

Налоговый вычет при покупке земельного участка

Земельные участки приобретаются в собственность в двух случаях:

- Для строительства жилья.

- Чтобы иметь в собственности землю, на которой уже построен купленный жилой дом.

Получить налоговый вычет при покупке участка можно только с условием, что на этой земле будет возведено жилое помещение. Значит, статус этого земельного участка будет звучать так: «Для индивидуального жилищного строительства». Никакая другая земля (для садоводства, для сельскохозяйственного производства, для строительства объектов торговли и так далее) не дает права на имущественный вычет при покупке участка.

Кроме того, сам факт приобретения земельного участка для постройки дома еще не дает права его владельцу на имущественный вычет. Получит он это право только после того, как построит жилье и станет официально его собственником. Такое требование закона установлено для того, чтобы исключить случаи мошенничества со стороны граждан.

Пример 1. Суслов В. П. приобрел земельный участок для постройки жилья. А потом его семейные обстоятельства изменились, и он решил переделать уже начатый дом под магазин и сдавать его в аренду. Кроме других неприятностей (за нецелевое использование участка, например) Владимир Петрович также получит отказ в получении налогового вычета при покупке земельного участка.

С года сумма имущественного вычета при покупке жилья и земельного участка под жилье ограничена 2 миллионами рублей, то есть, гражданин может получить возврат налога на доходы максимально 260 000 рублей (2 000 000 * 0,13 = 260 000). Причем, налоговым законодательством не ограничивается количество объектов, по которым производится возврат.

Пример 2. Земляникин И.С. приобрел в 2014 году небольшую квартиру за 800 000 рублей. Обратившись в 2015 году в налоговую службу, он получил на свой банковский счет 104 000 рублей (800 000 * 0,13 = 104 000). На следующий год Иван Семенович купил земельный участок за один миллион рублей и построил новый дом, который ему обошелся в общей сложности в 3 миллиона рублей. Вся сумма затрат на приобретение участка и строительство дома составила 4 000 000 рублей (1 000 000 + 3 000 000).

Земляникин решил получить вычет за покупку земельного участка. Оформив свидетельство на право собственности на дом и земельный участок, Иван Семенович собрал документы и подал заявление на возврат налога. Сумма, на которую он может претендовать, равна 156 000 рублей (1 200 000 * 0,13), так как из полагающихся ему 2 миллионов он уже 800 тысяч использовал при покупке квартиры.

В налоговом законодательстве есть четкое ограничение по поводу средств, за счет которых приобретается земельный участок под жилье. Эти средства могут иметь только два источника:

- собственные накопления покупателя;

- банковский кредит.

Имущественный налоговый вычет не предоставляется, если для покупки земли использовались денежные средства государственных программ (материнский капитал, жилищные сертификаты для военных или выпускников детских домов и другое) или работодателя. Но если налогоплательщик докажет, что часть покупки он оплатил собственными деньгами или банковским кредитом, то он сможет получить налоговый вычет при покупке участка. Не получит вычет гражданин, купивший участок у близких родственников (родителей, детей, братьев сестер).

В общую сумму затрат на приобретение земельного участка и строящегося на нем жилого дома можно включать:

- затраты на изготовление проекта и расчет сметы по строительству дома;

- стоимость отделочных и строительных материалов;

- затраты на приобретение объекта в начальной стадии строительства, расположенного на данном участке;

- стоимость работ по строительству и отделке объекта;

- затраты на подключение всех коммуникаций (электричество, газ, вода, канализация).

Это интересно: Страница заблокирована по требованию Роскомнадзора или из-за нарушения правил хостинга! (видео)

Что такое налоговый вычет?

Государство не только собирает налоги со своих граждан, но и в определенных ситуациях готово их возвращать. Таким образом, оно, во-первых, декларирует некую социальную заботу о гражданах, во-вторых, стимулирует людей попадать в эти ситуации, потому что ему, государству, это в чем-то выгодно. Сами ситуации я рассмотрю далее, а пока немного о том, что такое налоговый вычет простыми словами, и каких видов он бывает.

В налоговом кодексе существует понятие «налогооблагаемая база» или «база налогообложения» — это та сумма, с которой рассчитывается какой-либо налог по действующей ставке. В случае с физическими лицами, чаще всего — это сумма дохода, полученного человеком.

Простыми словами, человек получает какие-то доходы и платит с них налоги в бюджет государства. Но когда он несет определенные виды расходов, он получает право на налоговый вычет — возврат некоторой части уже уплаченных налогов за счет снижения размера налогооблагаемой базы.

Налоговый вычет предоставляется не с любой суммы, а лишь с определенной законодательством для каждой конкретной ситуации.

Чтобы было еще понятнее, разберем на примере.

Налоговый вычет бывает четырех основных видов:

- Стандартный налоговый вычет — предусмотрен для определенных категорий граждан (инвалидов с детства, родственников погибших военных и т.д.).

- Профессиональный налоговый вычет — предусмотрен для представителей определенных профессий (в частности, это деятели науки, искусства, индивидуальные предприниматели, лица, занимающиеся частной практикой).

- Социальный налоговый вычет — компенсация расходов, понесенных на определенные социальные нужды (обучение, лечение, накопление пенсии и т.д.).

- Имущественный налоговый вычет — компенсация расходов, понесенных при приобретении определенных видом имущества.

Есть еще один вид налогового вычета, связанный с понесенными убытками, но он довольно редкий и специфический. В этой статье я буду рассматривать только два последних варианта: социальные и имущественные налоговые вычеты.

Налоговый вычет можно получить двумя способами:

- После окончания налогового периода в налоговом органе.

- До окончания налогового периода у работодателя.

А теперь рассмотрим, как получить налоговый вычет и каким он может быть в каждой конкретной ситуации.

Какие бывают виды социальных налоговых вычетов?

Социальный налоговый вычет предусмотрен ст. 219 НК РФ. Это как раз та категория налоговых вычетов, о которой, к сожалению, знают не все. Процедура по возврату на практике не занимает особо много времени. Кроме того, предусмотрено удалённое урегулирование данного вопроса. Итак, Закон предусматривает 5 видов социальных налоговых вычетов:

1. Расходы на благотворительность.

Если вы тратили деньги на благотворительность, часть этой суммы можно вернуть

Важно знать, что претендовать на этот вид вычета вы можете, если перечисляли пожертвование только в организации, обозначенные Налоговым кодексом РФ, это:. -благотворительные организации;

-благотворительные организации;

— социально ориентированные некоммерческие организации на осуществление ими предусмотренной законодательством деятельности; некоммерческие организации, осуществляющие деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

— религиозные организации на осуществление ими уставной деятельности;

-некоммерческие организации на формирование или пополнение целевого капитала, которые осуществляются в установленном порядке.

Иными словами, если вы перечислили денежные средства не напрямую в организацию, а в учреждённый ею фонд, либо вовсе простому физическому лицу, то получить налоговый вычет вы не сможете.

Так же, закон предусматривает, что это должна быть бескорыстная помощь и ее сумма за год не может превышать 25% от полученного дохода.

2. Расходы на обучение.

Если вы оплачивали собственное обучение, обучение своего ребёнка, брата или сестры или опекаемого подопечного, (до 24 лет) по очной форме обучения вы имеете право получить социальный налоговый вычет на обучение. Для этого необходимо собрать ряд документов, заполнить декларацию и предоставить все это в налоговый орган.

Отметим, что если у образовательной организации есть лицензия, то налоговый вычет так же можно получить за расходы на детские сады, школы, учреждения дополнительного образования для взрослых и детей.

Вычет ограничен двумя суммами: 50 000 руб. — расходы на детей/подопечных. 120 000 руб. — на собственное обучение и обучение брата/сёстры.

С перечнем необходимых документов можно ознакомиться в налоговом органе, либо на официальном сайте ФНС.

3. Расходы на лечение и приобретение медикаментов.

Да, именно так, даже если вы оплачивали роды по контракту, вы можете вернуть часть затраченной денежной суммы.

120000 — максимальная сумма, обозначенная законодателем. Но, отметим, что по некоторым видам дорогостоящего лечения сумма налогового вычета принимается в размере фактически произведенных расходов, без учета указанного ограничения.

Категория граждан строго регламентируется законом — это физические лица, оплатившие медицинские услуги на себя, супругу/супруге, родителям, детям и подопечным. Так же под этот вид налогового вычета подходит покупка назначенных врачом лекарств и страховые взносы по договору ДМС.

Обязательно условие, нужно предоставить в налоговый орган лицензию на осуществление медицинской деятельности. Полный перечень видов медицинской помощи, подлежащий налоговому вычету закреплён Постановлением Правительства РФ от 19.03.201 под номером 201.

Собственно то, за что вы можете получить налоговый вычет, перечислено в названии пункта. Добавим про страхование жизни — договор должен быть заключён на срок не менее пяти лет.

Максимальная сумма, с которой будет исчисляться налоговый вычет, аналогична налоговому вычету на собственное обучение — 120 000 руб.

5. Расходы на накопительную часть трудовой пенсии.

Здесь есть особенность, налоговый вычет будет предоставлен, если вы лично, а не работодатель, платили дополнительные взносы на накопительную часть трудовой пенсии. Максимальная сумма для исчисления — 120 000 руб.

Полные списки документов для подачи декларации на получение налогового вычета, лучше всего узнавать напрямую в территориальном налоговом органе или на официальном сайте nalog.ru.

Какую сумму можно получить по налоговому вычету за квартиру

В общей сложности можно вернуть до 1 300 000 рублей. Но, это самый максимум. Давайте разбираться.

Итак, при покупке квартиры можно сделать налоговый вычет:

- от стоимости квартиры;

- от стоимости ремонтных работ;

- от суммы процентов, уплачиваемых по ипотечному кредиту.

Вычет от стоимости квартиры и ремонтных работ

Государство даёт нам возможность вернуть 13% от стоимости купленной квартиры и затрат на ремонт в ней. При этом, учитывается все эти суммарные расходы лишь в пределах 2 000 000 рублей. То есть, за покупку и ремонт человек может вернуть максимум 260 000 рублей (13% х 2 000 000 рублей).

Вычет за квартиру могут получить оба супруга одновременно

Примеры:

Если мы купили квартиру за 1 000 000 рублей и сделали в ней ремонт на 500 000 рублей, то можем вернуть 195 000 рублей (13% х 1 500 000 рублей).

Если мы купили квартиру за 5 000 000 рублей и сделали в ней ремонт на 3 000 000 рублей, то можем вернуть всего 260 000 рублей (13% х 2 000 000 рублей).

Важная особенность! Если квартира приобретена в браке, то получить вычет могут оба супруга. Это значит, что вернуть можно суммарно не 13%, а 26%. И, максимальная сумма возврата составит уже 520 000 рублей!

Пример:

Если супруги купили квартиру за 3 000 000 рублей и сделали в ней ремонт на 2 000 000 рублей, то они могут вернуть 520 000 рублей. Например, муж получит 13% от 2 000 000 рублей за квартиру, а жена 13% от оставшегося 1 000 000 рублей за квартиру и 1 000 000 рублей за ремонт.

Вычет от суммы процентов, уплачиваемых по ипотечному кредиту

Если квартира куплена в ипотеку, то вычет можно сделать ещё и с процентов по ипотечному кредиту. Государство даёт право вернуть 13% от процентов по ипотеке в пределах 3 000 000 рублей. То есть, до 390 000 рублей на человека.

При этом, сделать вычет с процентов, также могут оба супруга одновременно. Даже если супруги не являются созаёмщиками по ипотечному кредиту. То есть, максимально семья может получить 780 тысяч рублей за счёт вычета по ипотечным процентам.

Обратите внимание! Возврат делается не от всего платежа по ипотеке, а только от процентов. В платёж входит как погашение основного долга, так и проценты

Однако, как правило, в первые годы большая часть платежа как-раз и состоит из процентов. Точный их размер можно посмотреть в графике платежей, который является неотъемлемой частью любого ипотечного кредитного договора.