Налоговый вычет на лечение и лекарства в 2021 году

Содержание:

- Как заполнить для возврата налога за медицинские услуги и лекарства?

- Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

- Максимальная сумма средств, возвращаемых за лечение

- Сколько денег можно вернуть?

- Порядок оформления и получения средств

- Размер и пример расчета

- Как самостоятельно и правильно заполнить бланк заявления

- Перечень медицинских услуг, по которым вычет может быть предоставлен

- Сколько денег можно вернуть за лечение

- Кто имеет право на получение налогового вычета за лечение

- Кому положена компенсация и сколько денег можно вернуть

- Выполняем нехитрые требования

- По каким причинам могут отказать в выдаче налогового вычета

- Как оформить квоту на операцию?

Как заполнить для возврата налога за медицинские услуги и лекарства?

Граждане, рассчитывающие воспользоваться своим правом на социальный вычет и желающие вернуть часть своих расходов на лечение и лекарства, должны заполнить в 3-НДФЛ:

- титульный лист;

- раздел 1 и приложение к нему;

- раздел 2;

- Приложения 1 и 5.

Всего в готовой декларации должно быть заполнено минимум 5 листов.

Начать лучше всего с указания доходов за год в приложении 1, облагаемых по ставке 13%. Если были также поступления от иностранных компаний, то дополнительно заполняется второе приложение.

После отражения годового заработка заполняются данные о размере социального вычета в шестом приложении.

Непосредственный расчет сумма, положенной к возврату из налоговой, проводится во втором разделе. Итоговые данные переносятся в раздел 1.

Приложение к разделу 1 — это новый лист в 3-НДФЛ, введенный с 2021 года. Он содержит заявление на возврат налога, которое ранее составлялось отдельно. Теперь его включили в бланк декларации.

Инструкци по заполнению в одной таблице

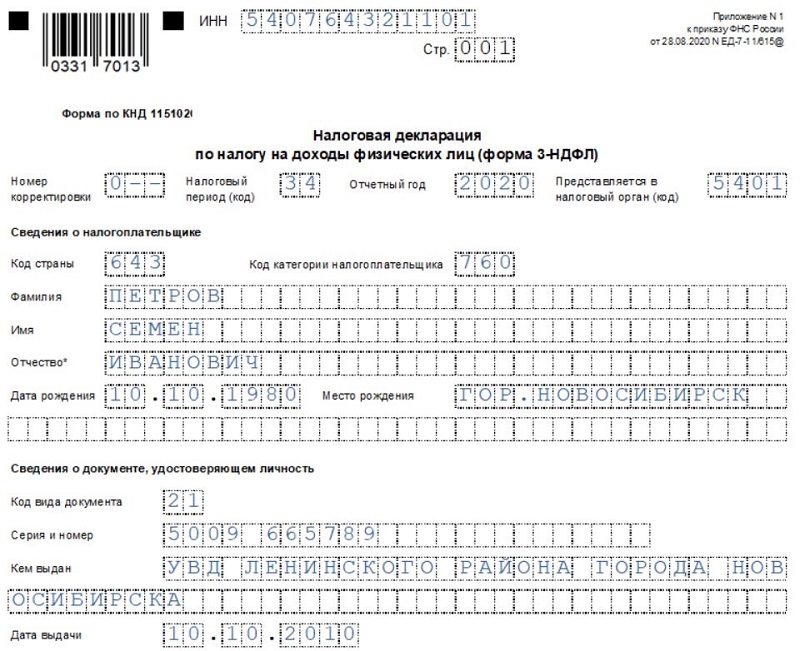

На титульном листе нужно заполнить данные о декларации и период, за который она подается (код периода 34, год 2020). Номер ФНС, куда будет сдаваться 3-НДФЛ, можно посмотреть на сайте налоговой по своему адресу — ссылка.

Данные о себе нужно вносить внимательно, согласно паспорту. Граждане РФ указывают код 643 и категорию 760. Ниже можно посмотреть пример заполнения титульного листа для случая личной подачи 3-НДФЛ в ИФНС.

В таблице ниже дана инструкция, какие именно поля нужно заполнить на остальных страницах декларации, если были расходы на лечение (в том числе дорогостоящее), а также на покупку лекарств.

Заполненный пример

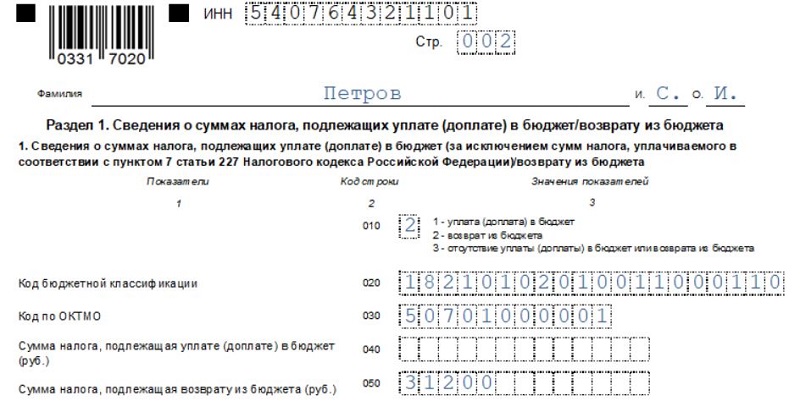

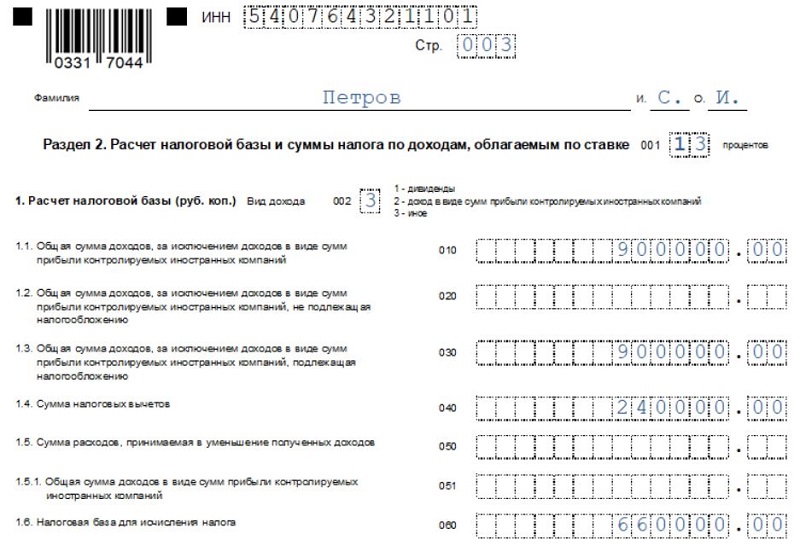

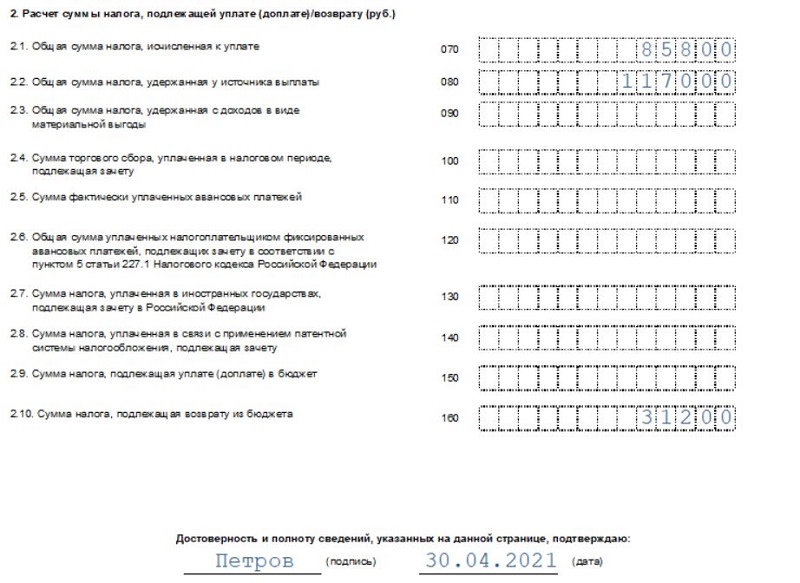

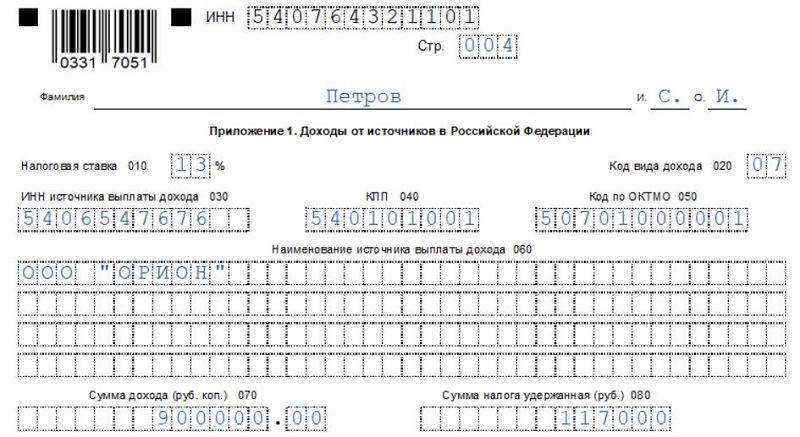

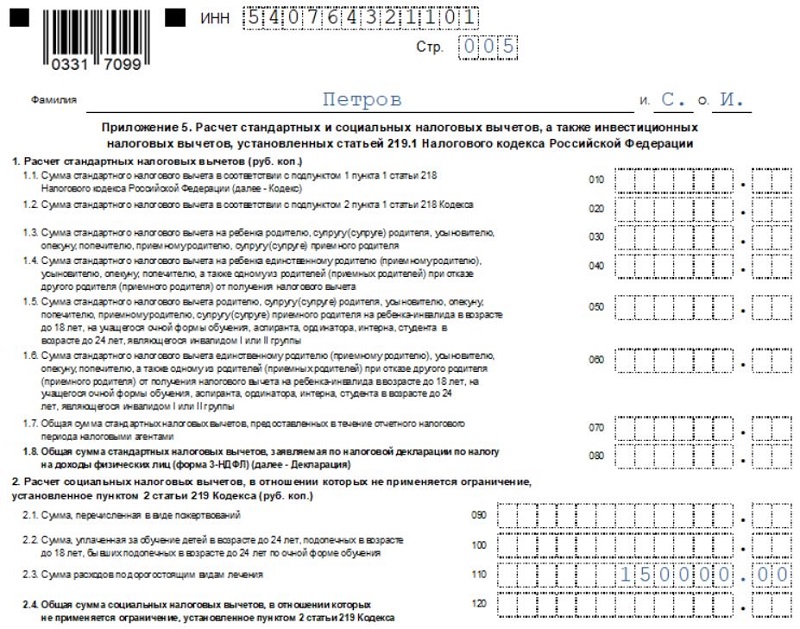

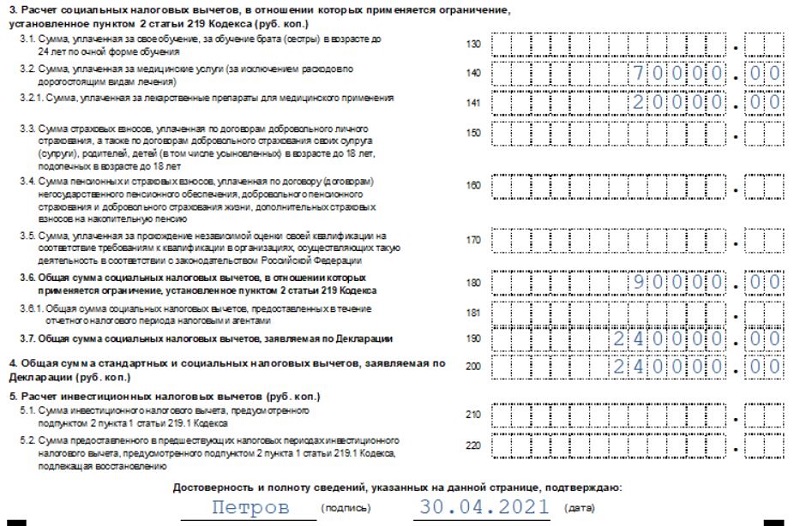

Ниже приведен пример заполнения для случая, когда гражданин Петров Семен Иванович потратил деньги на медицинские услуги в общем размере 240 000 руб. (150 000 — дорогостоящее, 70 000 — лечение зубов, 20 000 — лекарства). В 2020 году он работал в ООО «Орион», где ему начислена заработная плата за год 900 000 руб., с которой вычтен НДФЛ = 117 000 руб.

Налог для возврата = 240 000 * 13% = 31 200 руб.

Пример заполнения 3-НДФЛ:

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Максимальная сумма средств, возвращаемых за лечение

Пункт №3, статьи 219 Налогового кодекса Российской Федерации предусматривает два варианта при которых возможен возврат части средств потраченных на лечение:

- В общем случае, сумма налогов подлежащая возврату не должна превышать 120 000 руб. от общей суммы потраченной на все виды лечения и медицинского обслуживания, обучение, негосударственные пенсионные отчисления за отчётный налоговый период (как правило в течении года);

- В случае, если вы оплачивали дорогостоящее лечение, сумма налогового вычета не ограничена.

В каждом конкретном случае итоговая сумма будет рассчитываться в зависимости от фактических затрат на социальные нужды (обучение, медицинское и негосударственное пенсионное обеспечение) и уплаченного подоходного налога.

Сколько денег можно вернуть?

Максимальная сумма, которую вы сможете получить благодаря вычету, равна 13% от потраченных денег. Но у возврата есть верхний предел — он ограничен лимитом в 120 000 руб в год, то есть максимальная сумма, которую вы можете получить, равна 15 600 руб. в год. (13% * 120 000 руб).

При этом есть отдельный перечень дорогостоящего лечения, по которому лимита вычета нет. Значит, и нет предела возврата. Перечень дорогостоящего лечения утверждает Правительство отдельным документом. Если за дорогостоящее лечение вы заплатили, к примеру, 600 000 руб, то вернуть сможете 13% от этой суммы, то есть 78 000 руб.

Но помните, что вернуть вы можете ровно ту сумму, которую заплатили в виде налога со своего дохода. Если вы не платите налог с дохода, то получить вычет вы не сможете. Даже если вы соберете все документы и отправите их в инспекцию, вам откажут в получении вычета.

Порядок оформления и получения средств

Законодательство предусматривает два способа получения соцвычета: через ФНС и работодателя.

Законодательство предусматривает два способа получения соцвычета: через ФНС и работодателя.

В первом случае обращаться нужно на следующий год после осуществления целевых расходов в территориальный отдел Федеральной налоговой службы. Чтобы получить компенсацию затрат подобным способом необходимо:

- Собрать пакет подтверждающей документации.

- Обратиться в инспекцию.

- Написать заявление, приложив к нему все бумаги.

- Дождаться решения компетентного органа.

- Дождаться получения средств на счет, указанный в заявке.

Через работодателя можно получить соцвычет, не дожидаясь окончания года. Для этого необходимо:

- Собрать подтверждающие бумаги.

- Обратиться в ФНС с заявлением для подтверждения права на государственную компенсацию. К заявке прикладываются все документы.

- Дождаться решения компетентного органа.

- Забрать из инспекции уведомление.

- Обратиться к работодателю, написав заявление на получение средств.

По решению ФНС работодатель перестанет удерживать из заработной платы заявителя подоходный налог до тех пор, пока сумма положенного соцвычета не будет исчерпана.

Каждый гражданин вправе самостоятельно выбрать способ получения возврата.

Размер и пример расчета

Возврат НДФЛ предоставляется в сумме затрат, понесенных гражданином, но не более 120 000 руб. Исключением будут являться расходы на дорогостоящее лечение. В подобном случае размер вычета не лимитируется.

Возврат НДФЛ предоставляется в сумме затрат, понесенных гражданином, но не более 120 000 руб. Исключением будут являться расходы на дорогостоящее лечение. В подобном случае размер вычета не лимитируется.

При исчислении выплаты, положенной к возврату, учитывается размер уплаченных за год лицом налогов. Денежные средства не могут быть выплачены в большем объеме, чем заявитель отчислил НДФЛ за данный период.

Максимальная выплата, которую может получить гражданин посредством возврата за стандартные медицинские услуги, составляет 15 600 руб. Но данные средства будут выплачены, если на процедуры было затрачено 120 000 руб. и более, и при этом заявитель за год отчислил НДФЛ в размере выплаты или свыше.

Выплата за дорогостоящее лечение не лимитирована, но также ограничена отчисленным за период подоходным налогом.

Пример.

Гражданка Семенова за 2017 год оплатила услуги по восстановлению зубов в стоматологии на 150 000 руб. Также она прошла процедуру ЭКО, на которую было затрачено 240 000 руб. Ее доход за год составил 650 000 руб. Для определения положенной ей компенсации необходимо произвести следующие расчеты:

120 000 ×13%=15 600р.

В данном размере она получит возврат за стоматологические услуги. Они не относятся к дорогостоящим, поэтому максимальная сумма для расчета ограничена лимитом.

Сумма, положенная к возврату за ЭКО, определяется следующим образом:

240 000 ×13 %=31 200 р.

Экстракорпоральное оплодотворение относится к дорогостоящим медицинским процедурам, поэтому лимит на данную сумму не распространяется.

Размер выплаты компенсации определяется путем сложения обеих выплат:

15 600+31 200=46 800 р.

Далее определяется сумма уплаченного за годовой период НДФЛ:

650 000 ×13 %=84 500р.

Сумма уплаченного НДФЛ полностью покрывает размер положенной компенсации, поэтому гражданка Семенова получит ее в полном объеме — 46 800 руб.

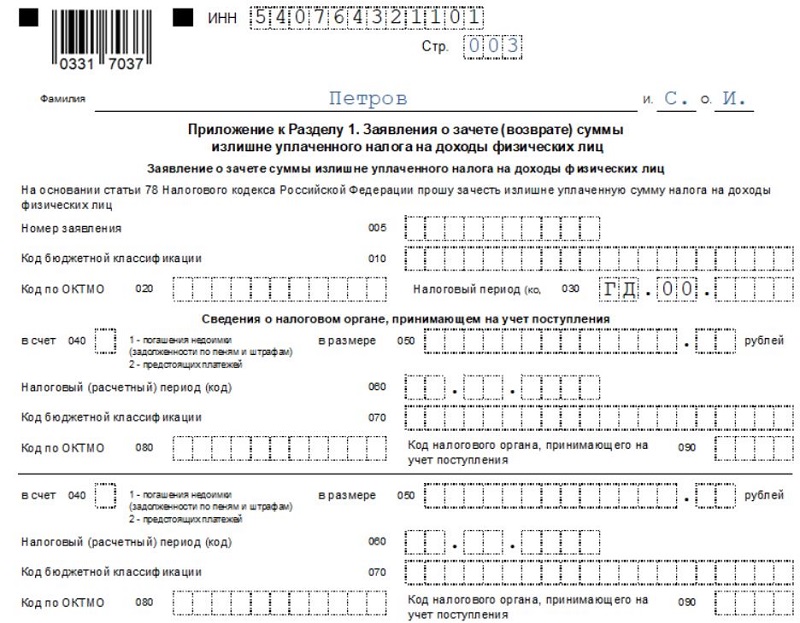

Как самостоятельно и правильно заполнить бланк заявления

Бланк заявления на получение налогового вычета вы получите в отделении налоговой инспекции при обращении. Его необходимо заполнять синей или черной ручкой печатными заглавными буквами, без ошибок и исправлений.

Заявление предоставляется на нескольких страницах — необходимо заполнить их все. На первой странице необходимо указать:

- Ваш ИНН

- Номер заявления. В пустых полях ставятся прочерки

- Код отделения налоговой инспекции — можно уточнить на месте

- Ваши ФИО

- Код причины переплаты (в данном случае — 1)

- Код платежа: 1 — налог, 2 — сбор, 3 — страховой взнос, 4 — пеня, 5 — штраф (в данном случае — 1)

- Код налогового периода. Здесь впишите буквы ГД (это означает, что период — годовой), код 00 и год, за который вы возвращаете налог

- Код бюджетной классификации — для НДФЛ это 182 1 01 02010 01 1000 110

- Количество заполненных страниц и листов документов, которые прилагаются к заявлению. Сюда относятся все документы в вашей заявке, в том числе налоговая декларация

- Отметку о подтверждении достоверности и полноты сведений (в данном случае — 3)

- Номер телефона

- Подпись и дату

Раздел для работника налогового органа заполнять не нужно

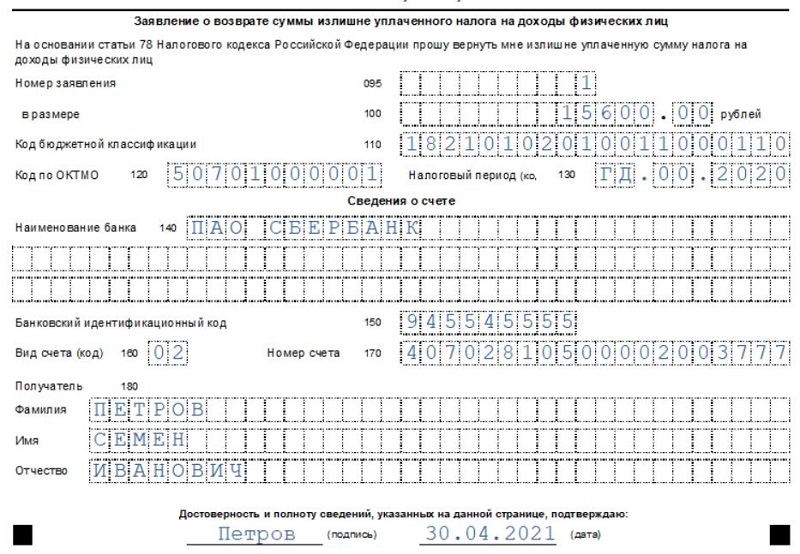

На второй странице указываются сведения о счете, на который будет зачислен вычет

- Полное юридическое наименование банка — его можно уточнить в договоре банковского обслуживания

- Наименование счета, БИК и корреспондентский счет банка — также можно уточнить в договоре

- Код типа счета (в данном случае — 1)

- 20-значный номер счета — можно проверить его в интернет-банке

- Ваши ФИО

- Код вида документа, подтверждающего личность — для паспорта это 21

- Серию, номер, дату и место выдачи — в точности как в документе

Третья страница — личные данные заявителя:

- Код вида документа, подтверждающего личность

- Серия, номер, дата и место выдачи — также указываются в точности как в документе

- Адрес регистрации по паспорту

Перечень медицинских услуг, по которым вычет может быть предоставлен

Как установлено НК РФ, оплаченное лечение должно входить в установленные перечни медицинских услуг или дорогостоящих видов лечения. В настоящее время Постановлением Правительства РФ от 19.03.2001 № 201 утверждены:

-

Перечень медицинских услуг в медицинских учреждениях РФ, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета;

-

Перечень дорогостоящих видов лечения в медицинских учреждениях РФ, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета.

В Перечень медицинских услуг входят:

1. Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

2. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

3. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

4. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

5. Услуги по санитарному просвещению, оказываемые населению.

В Перечень дорогостоящих видов лечения входят:

1. Хирургическое лечение врожденных аномалий (пороков развития), тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии, тяжелых форм болезней органов дыхания, тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий, тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства, осложненных форм болезней органов пищеварения.

2. Эндопротезирование и реконструктивно-восстановительные операции на суставах.

3. Трансплантация органов (комплекса органов), тканей и костного мозга.

4. Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

5. Реконструктивные, пластические и реконструктивно-пластические операции.

6. Терапевтическое лечение хромосомных нарушений и наследственных болезней, злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии, острых воспалительных полиневропатий и осложнений миастении, системных поражений соединительной ткани, тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

7. Комбинированное лечение болезней поджелудочной железы, злокачественных новообразований, наследственных нарушений свертываемости крови и апластических анемий, остеомиелита, состояний, связанных с осложненным течением беременности, родов и послеродового периода, осложненных форм сахарного диабета, наследственных болезней, тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

8. Комплексное лечение ожогов с площадью поражения поверхности тела 30% и более.

9. Виды лечения, связанные с использованием гемо– и перитонеального диализа.

10. Выхаживание недоношенных детей массой до 1,5 кг.

11. Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

Кроме этого, к расходам надорогостоящее лечение также относят стоимость приобретенных налогоплательщиком необходимых дорогостоящих расходных медицинских материалов, в частности, инсулиновой помпы, эндопротезов, искусственных клапанов, хрусталиков. Об этом сказано в письмах ФНС РФ от 18.07.2017 № БС-4-11/14011@, от 31.08.2006 № САЭ-6-04/876@.

Сколько денег можно вернуть за лечение

Налоговый вычет на лечение относится к социальным вычетам. В эту же категорию входят вычеты на обучение, негосударственное пенсионное обеспечение и добровольное пенсионное страхование, накопительную часть трудовой пенсии, страхование жизни, благотворительность.

Максимальная сумма, которую можно вернуть по всем социальным налоговым вычетам в совокупности – 15 600 рублей в год (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение). Это прописано в статье 219 Налогового кодекса РФ.

Технически социальный налоговый вычет составляет сумму до 120 тысяч рублей – на столько можно уменьшить доход, с которого взимается НДФЛ. Подсчёт ведётся следующим образом: налогооблагаемая база (сумма дохода, с которой взимается налог) уменьшается на сумму фактически произведенных расходов, но не более чем на 120 тысяч рублей. После этого производится расчёт подоходного налога. Если работодатель уже уплатил за работника НДФЛ, излишне уплаченная часть возвращается работнику. При наличии права на максимальный вычет (когда сумма расходов на лечение равна или превышает 120 тысяч рублей) налогоплательщик получает обратно 15 600 рублей (120 тысяч рублей x 13%). Если вычет на лечение получен в меньшем размере, остаток неиспользованного вычета обнуляется и не переносится на следующий год (в отличие, например, от имущественного вычета за приобретение недвижимости и уплату процентов по договору ипотечного кредитования).

Вот так бывает

Приведем пример. Налоговый резидент А. в течение года потратил на лечение и покупку лекарств 70 тыс. рублей. При этом его зарплата до вычета НДФЛ составляет 46 тыс. рублей в месяц. Доход А. за год составляет 552 тыс. рублей – это и есть налогооблагаемая база, с которой взимается налог на доходы. 13% от этой суммы А. каждый год платит в виде налога (таким образом, «чистыми» он зарабатывает 480 240 рублей в год или 40 020 рублей в месяц). Если А., потратив 70 тыс. на лечение, соберет необходимые документы, то сможет вернуть часть налога, ранее уплаченного государству.

Так как А. потратил 70 тыс. на лечение, то налог на эту часть своего дохода он имеет право не платить. Таким образом, подав документы на налоговый вычет, А. уменьшит налогооблагаемую базу с 552 тыс. рублей до 482 тыс. рублей. Значит сумма НДФЛ, которую А. должен уплатить составит 13 % от 482 тыс. или 62 660 рублей. Если работодатель А. уже заплатил за него налог в течение года, то эта сумма составила 13% от 552 тыс. рублей или 71 760 рублей. По закону разницу между этими суммами А. имеет право вернуть: 71 760 – 62 660 = 9 100 рублей. Именно такую сумму А. получит обратно из бюджета, если соберет документы и подаст заявление на налоговый вычет.

Что же касается дорогостоящего лечения, то на него при оформлении вычета не распространяется верхнее ограничение в 120 тысяч рублей. Размер вычета в этом случае принимается в сумме фактически произведенных расходов на лечение и ограничивается лишь суммой удержанного с налогоплательщика в течение года НДФЛ. Таким образом, при расходах на дорогостоящее лечение работник может вернуть 13% от всей суммы расходов на дорогостоящее лечение, однако не более суммы уплаченного им НДФЛ. Кроме того, он может получить вычет по расходам на оплату дорогостоящих медикаментов и расходных материалов, приобретённых в ходе лечения, если они были необходимы для лечения и медицинское учреждение ими не располагало (при наличии соответствующей справки из медучреждения).

Кто имеет право на получение налогового вычета за лечение

В соответствии с Налоговым кодексом , право на получение налогового вычета имеют, только налогоплательщики, которые оплачивали услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной им за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации. А также налогоплательщики, которые уплатили в налоговом периоде суммы за услуги по лечению, предоставленные им физическими лицами (индивидуальными предпринимателями), имеющими лицензию на осуществление медицинской деятельности и занимающимися частной медицинской практикой.

В любом случае, налоговый вычет предоставляется только, если лечение производилось в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности и в соответствии с перечнем медицинских услуг.

Кому положена компенсация и сколько денег можно вернуть

Возврат может оформить каждый, кто официально работает или имеет другой доход, с которого платит НДФЛ. Предельная сумма расходов, с которой можно получить компенсацию, — 120 тысяч рублей. Размер выплаты — 13%, или 15 600 рублей. Этот лимит установлен для всех расходов, за которые по закону положена выплата в счёт НДФЛ: лечение, обучение, пенсионные взносы, за независимую оценку квалификации.

Поясним на примере. Если вы заплатите за лечение 50 000 рублей, то вернёте 6 500 рублей. Остальное (в пределах вышеобозначенных 15 600 рублей) можно получить, например, за оплату учёбы. На эти два вида расходов распространяется общий лимит на вычет.

Впрочем, если речь идёт о дорогостоящих видах лечения, можно вернуть 13% от всей потраченной суммы. Однако вычет не может превышать сумму уплаченного в течение года НДФЛ.

За какие виды медицинских услуг положен вычет, подробно изложено в специальном В 2021 году список услуг будет обновлён, поэтому перед подачей декларации следует убедиться, что ваши расходы соответствуют официальному перечню.

Оформить компенсацию можно за своё лечение, а также за лечение мужа или жены, родителей, детей и подопечных в возрасте до 18 лет.

Выполняем нехитрые требования

Сделайте цифровые копии всех справок и документов из лечебного учреждения, где вы получали медицинские услуги, которые оплачивали. Клиника обязана вам все это предоставить.

На сайте налоговой службы www.nalog.ru внимательно заполните декларацию, и вместе с файлами документов отправляйте на одобрение. После подтверждения пишите заявление о возврате ваших средств. И разумеется, на руках у вас должен быть оформлен договор с клиникой. Технически пока все.

Основная сложность может возникнуть при сканировании всяких справок и последующей их отправке на сайт Федеральной налоговой службы. Впрочем, на самом ресурсе все расписано достаточно понятно. Если вы сомневаетесь в своем уровне владения компьютером, попросите кого-то из своих о помощи.

А можно все сделать и по старинке, «ножками» — отправившись с пачкой бумаг в ФНС. Или «ручками» — отправив все заказным письмом по почте.

По каким причинам могут отказать в выдаче налогового вычета

Не всегда и не каждый человек может получить положительное решение на получение вычета. Это зависит от разных факторов и причин. Налоговые органы в основном отказывают в выдаче налогового вычета из-за наличия таких причин:

- документы не соответствуют требованиям, или пакет документов предоставлен не в полном составе;

- предоставление документов в несоответствии с местом регистрации налогоплательщика;

- документы содержат ошибки (особенно ошибки в фамилии налогоплательщика);

- отсутствие печатей на документах или оригиналов при предоставлении копий;

- если документы на выплату лечения людей, которые не являются законными родственниками или супругами.

Перед тем как подавать документы, их необходимо тщательно проверить. От этого зависит положительный результат обращения. Если уведомление не пришло в указанный срок, необходимо обратиться самостоятельно в налоговые органы.

Как оформить квоту на операцию?

Есть два способа получения квоты на операцию по удалению катаракты: путем обращения в медицинское учреждение, где будет проводиться процедура, и через орган управления здравоохранения. В любом случае сначала придется записаться на прием к участковому врачу, который даст направление к офтальмологу. Он назначит все необходимые диагностические процедуры и назначит лечение. Окулист расскажет, как получить квоту на операцию и примет впоследствии решение о госпитализации.

Следующий этап — сбор документов. Они визируются главным врачом медучреждения, в котором пациент прошел обследование. Больному понадобятся:

- направление из больницы;

- выписка из карточки с полным описанием заболеваний с припиской о необходимости хирургического лечения катаракты;

- результаты анализов, флюорографии, ЭКГ, заключения отоларинголога и стоматолога;

- ксерокопия паспорта;

- копии свидетельств об обязательном медицинском и пенсионном страховании.

После сбора всех документов их необходимо отнести в орган местного управления здравоохранения. При этом учреждении работает специальная комиссия, которая распределяет квоты на операции по удалению катаракты и на лечение других заболеваний. Комиссия рассматривает пакет документов пациента не более 10 рабочих дней. Заседание обычно проходит без участия самого пациента. В случае принятия положительного решения документы пересылаются в больницу, в которой будет проходить оперативное лечение катаракты.

В больницах, обеспечивающих высокотехнологичное лечение, существуют квотные комитеты. Здесь документы изучаются еще 10 рабочих дней. На заседании должны назначить дату госпитализации пациента. Стоит понимать, что сроки соблюдаются далеко не всегда. Зачастую ждать приходится долго. О своем заключении квотная комиссия при больнице информирует куратора из управления здравоохранения. В течение трех недель он должен связаться с пациентом, чтобы назначить встречу с ним. Завершающий этап получения квоты на операцию по удалению катаракты — предоставление больному документа, в котором обозначены название клиники и дата госпитализации.

Можно ли как-то ускорить процесс оформления?